10月29日晚間,洋河股份(002304.SZ)發佈三季度業績報告,報告顯示,前三季度公司營業收入210.98億元,同比增長0.63%;扣非歸母淨利潤65.17億元,同比增長0.13%。

單季度來看,第三季度公司營業收入50.99億元,同比下降20.61%;扣非歸母淨利潤13.38億元,同比下降27.8%。

受此影響,今日公司股價低開3.63%,盤中一度跌近5%,截止收盤時間,公司股價跌3.12%,收102.3元/股。

(行情來源:wind)

毫無疑問,洋河交出這樣的成績,市場對其十分不滿,不過市場對其業績早有預期,今年以來公司股價累計漲幅僅僅10.94%,在白酒板塊中股價漲幅排名墊底。

具體表現來看,區域方面,省內庫存壓力略有緩解,據調研省內Q3回款有較大幅度回落,但M3/M6發貨量預計仍有增長,結構仍呈升級趨勢;公司省外新江蘇市場開拓順利,其中河南、山東市場增速明顯好於省內市場。

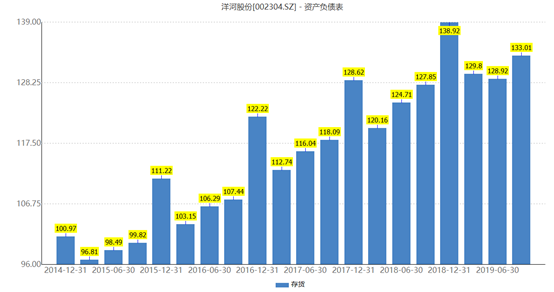

財務方面,前三季度公司存貨合計133.01億元,同比增加4.04%,儘管公司存貨增速較低,但是從財報上來看,近年來公司從存貨量一直在增加。

(資料來源:wind)

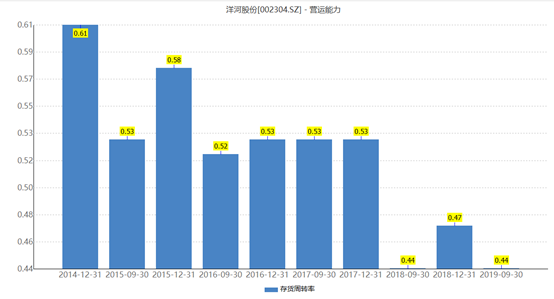

雖然存貨增加,不一定意味着白酒賣不出去,同近年來洋河擴產也密不可分。但是公司的存貨週轉率從2017年以來不斷下降,則可以確定洋河酒銷售確實沒有之前的好。三季度顯示,公司存貨週轉率僅為0.44。

(資料來源:wind)

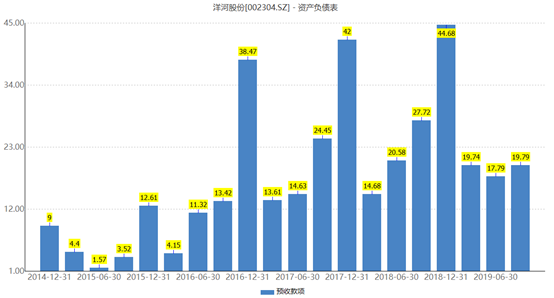

此外,前三季度公司預收賬款合計19.79億元,較今年二季度環比增加2億元。從洋河歷年的預收賬款變動來看,公司歷年預收賬款的高峯期在每年的四季度,而大幅確認預收款的時間是每年的一季度。不過同去年相比,公司今年的預收賬款確實下降明顯,若今年四季度公司預收款依舊大幅下降,那麼將很可能影響明年一季度的業績。

(資料來源:wind)

費用率方面,前三季度公司期間費用率為17.14%,較去年同期上升1.54個百分點。其中銷售費用22.7億元,較去年同期增長14.52%,而僅第三季度公司銷售費用就達到9億元。由於往年三四季度為白酒的銷售旺季,因此銷售費用較二季度明顯增加是正常現象,但是今年第三季度公司營業收入同比卻下降了20.61%,可見今年第三季度公司的銷售費用的支出並沒有得到相應的回報,由此可見,公司銷售難度不小。管理費用13.65億元,較去年同期增長4.69%,管理費用控制較好;財務費用-0.49億元,同比下降38.68%;研發費用0.3億元,同比增長41.48%,主要是研發投入材料和研發人員工資增加所致。

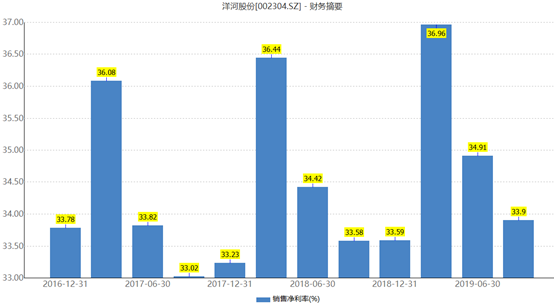

毛利率為71.67%,較去年同期下降1.36個百分點,銷售淨利率為33.9%,較去年同期上升0.32個百分點。

(資料來源:wind)

毛利率降低,銷售費用率上升,而淨利率卻上升,由此可以推斷,公司高端部分白酒銷售增速較為緩慢,尤其是省內部分;省外部分較好,不過省外部分銷售增長的同時,也消耗較大的銷售費用,因此導致費用率上升。另外,公司在調整期集中處理過去市場費用以理順渠道推力,過去公司存在費用投放結構和方向不合理等現象,據草根調研顯示公司已經積極開展費用投放方式變革,成效預計逐漸體現。

經營活動產生的現金流量淨額為17.19億元,同二季度的-5.1億元,有較大的改善,不過較去年同期同比下降70.73%,仍舊比較不好的現象。對此公司方面表示,主要原因是上期末預收經銷商貨款和備貨保證金增加幅度較大,年初至報告期末經營活動流入現金減少,上年末提高員工工資,年初至報告期末支付給職工以及為職工支付的現金增加,以及支付的各項税費增加,經營活動現金流出相應增加,致使經營活動產生的現金流量淨額下降。

茅台和五糧液靠着紮實的品牌,通過開設專賣店或者依賴大商來面向消費者,實現全國化;洋河沒有強大的品牌支撐,因此要從江蘇市場走向全國化,必須通過更加精細化的方式經營渠道,打開市場。

2000年初,洋河酒開始了精細化的方式經營渠道,2003年推出藍色經典系列,通過效仿徽酒成功的“盤中盤”模式,以核心酒店為營銷起點,動員其力量將產品推薦給核心消費者,逐漸促成目標消費羣對洋河產品的消費偏好。

2007年,公司考慮到核心酒店費用過高的因素,因此將“盤中盤”模式因地制宜升級為“4x3”模式,將區域核心企事業單位作為開發重點,同時把消費者定義為公司營銷重點。同時洋河提出了廠商結合的“1+1”模式,使得廠商有機結合,一方面增強公司對市場的掌控力,另一方面給經銷商減輕地推產品的壓力,兩者齊力實現公司產品的深度扁平化發展。

過去,洋河靠着這個模式,營收及業績不斷創新高,而近兩年來為何連續出現緩慢增長呢?究其來看,一是消費升級,高端白酒市場更加廣闊,而次高端定位尷尬,且次高端競爭激烈,不少白酒企業知道洋河的制勝法寶,因此學習其銷售方式,進而同洋河爭取市場份額;二是白酒產銷率下降。由此可以推導,白酒的成產及銷售總量是下降的,也就是説白酒的消耗量在下降。

(資料來源:wind)

不過洋河也並非徹底“廢了”。當前公司滾動市盈率為17.7倍,處於近年來較低的水平。

(資料來源:wind)

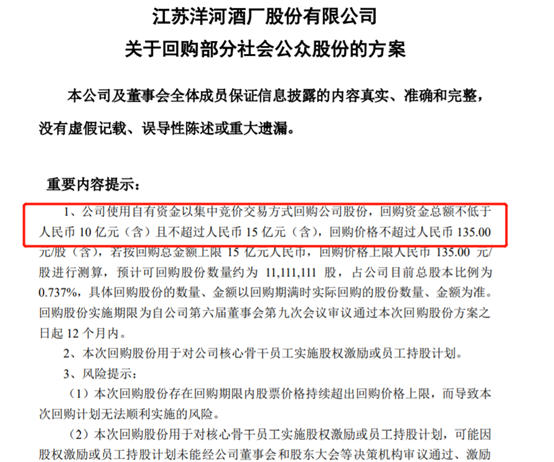

另外,公司緊急啟動股票回購事宜,回購總金額不低於10億元且不超過15億元,股份回購也彰顯公司對未來的信心。

(資料來源:公司公告)

不過對於公司回購一事也不容樂觀,畢竟財報顯示,公司財務確實不容樂觀,存在的問題點仍較多,需要謹慎對待。