中国联塑(02128.HK):估值提升只是时间问题,维持“优于大市”评级,目标价9.10 港元

格隆汇 09-03 08:52

机构:建设银行

评级:优于大市

目标价:9.10 港元

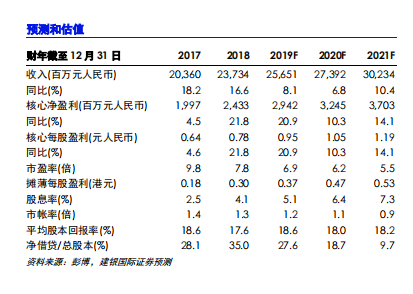

预期毛利率将保持强劲,股息率将上升。联塑集团公布了强劲的2019年上半年业绩,得益于较高的利润率,收益高于我们的预期5%。我们看到公司已经逐渐将市场份额收益货币化,并将回报转化为更强的与客户和原材料供应商的议价能力。我们上调利润率预测,部分抵消销售放缓,得到2019F/2020F/2021F盈利预测上调6%/5%/4%。我们假设2019年股息率为35%,2020-2021年为40%,高于此前的30%。联塑集团目前市盈率为6-7倍,股息率为6-7%,仍然是我们在建材行业的首选。我们根据7.8倍市盈率将目标价上调15%,由7.90港元上调至9.10港元,基准财年由2019F滚动至2020F。

2019上半年业绩概览。根据我们的估计,联塑集团经常性净利润同比增长19%,而报表净利润同比增长21%。由于塑料管材业务增长放缓,收入增长也放缓,收入同比增长7%。2019年上半年管材产品销量从2018年上半年的4%同比放缓至2.5%,部分原因是年初以来中国南方地区雨季期间建筑活动放缓。华南地区收入占公司总收入的55%。由于塑料管材平均售价的上涨和成本的持平,利润率扩张明显。拟派发的中期股息为0.12港元,较上年同期增长20%,与盈利增长大体一致。

前景光明。我们预计,当前的宏观环境的挑战将加速中国塑料管管材行业的整合。目前这一行业仍然非常分散。作为一个拥有18-20%市场份额的强大生产商,联塑有可以通过市场份额的增加来延长自身利润当前的成长期。公司的海外扩张和不断增长的环境服务与塑料管材业务具有协同效应,并可能成为收入和收益的长期推动力。

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(「盈立」)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容只供参考,并不构成任何证券、虚拟资产、金融产品或工具的要约、招揽、建议、意见或保证。监管机构可能会限制与虚拟资产相关的交易所买卖基金仅限符合特定资格要求的投资者进行交易。文章内容当中任何计算部分/图片仅作举例说明用途。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。请审慎考虑个人风险承受能力,如有需要请咨询独立专业意见。

客服专线︰ +852 3018 4526

交易日︰全日24小时 | 非交易日:9:00-18:00