机构:光大证券

评级:买入

◆1H19业绩微增

总收入同比增长5%至85.8亿港币;扣除IFRS会计调整后的EBITDA利润率同比下降2个百分点至75%;归母净利润同比增长3%至52.1亿港币(约占我们全年盈利预测的47%)。1H19的业绩微增,主要由于投资收益净额增加、保证金/公司资金利息收入增加、以及沪深港通收入增加,部分对冲了去年高基数的因素影响。

◆现货市场日均交易量或有趋缓压力

1)现货市场方面:2Q19股本证券/股本衍生产品日均交易量分别同比下降13.3%/3.3%、环比上升2.3%/下降3.0%;其中,港股通南下日均交易量占比同比/环比下降0.6/0.2个百分点至8.0%(港股通总收入占比约5.9%达5.1亿港币)。2)衍生产品方面:2Q19股票期权/金融衍生产品日均交易量分别同比上升1.3%/6.3%、环比下降7.6%/上升3.7%。贸易摩擦/市场风险或导致现货日均交易量趋缓,但金融衍生产品日均交易量仍有望保持稳健(我们预计2019E现货日均交易量同比下降11%至957亿港币,期交所金融衍生产品日均交易量同比增长1%至69.2万张)。

◆维持长期相对收益标的观点不变

我们看好公司长期发展前景,维持公司为长期相对收益标的观点不变。1)衍生产品或部分对冲现货市场波动、叠加成本控制与高分红比例(90%),公司相比于其他金融标的或仍具一定防御型属性。2)2Q19港股通北上日均交易量同比/环比上升143.1%/29.0%,持续看好外资资金涌入A股市场带动的港股通北上交易量增长前景。3)鉴于外资对A股风险管理的需求扩大,看好A股指数衍生产品推出带动的交易量与收入贡献前景。4)同股不同权公司有望纳入港股通标的,机制的完善有望进一步提振港股流动性。5)看好A股国际化带动的长期直接受益属性。

◆维持“买入”评级

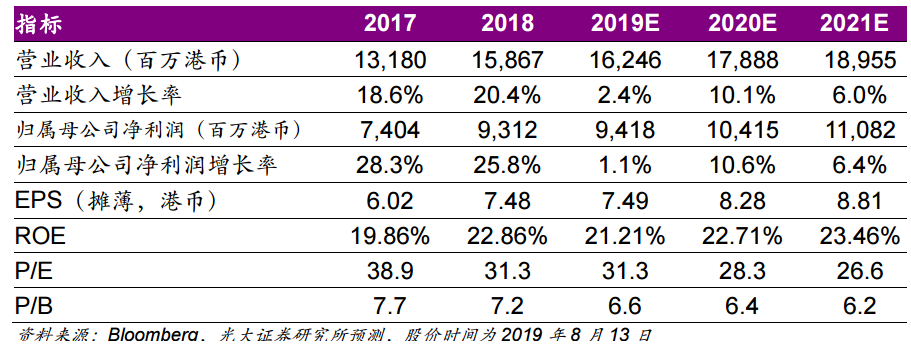

考虑到包括A股指数衍生等各项产品落地时间点的不确定性、以及贸易摩擦/市场风险,我们下调2019E/2020E/2021E归母净利润分别至94.2亿港币/104.2亿港币/110.8亿港币,下调DDM目标价至HK$276.6(对应约37.0x2019E PE),维持“买入”评级。

◆核心风险

提示IPO上市/市场日均交易量不及预期,政策/市场风险。