机构:兴业证券

评级:审慎增持

目标价:9.6 港元

投资要点

毛利率大幅提升致1H19业绩超预期:公司1H19收入114.70亿元,YoY+2.2%,基本符合Bloomberg一致预期。毛利率大幅提升3.1pct,使得净利润为9.97亿元,YoY+39.6%,超出Bloomberg一致预期的8.82亿元13.1%。其中2Q19净利润6.17亿元,YoY+39.6%。

收入增长主要源于汤达人和阿萨姆奶茶:分业务来看,1H19方便面收入为42.68亿元,YoY+2.8%,占比37%;饮料收入为67.95亿元,YoY+0.6%,占比59%。其中,方便面的增长主要因为汤达人增长超20%至11亿元左右,高价面(5元以上)占比提升至30%。饮料方面,茶饮料收入31.84亿元,YoY-6.2%,主要是由于小茗同学的销售收入不佳,红绿茶则收入持平;果汁收入9.18亿元,YoY+0.1%,主要由于鲜橙多从2Q19开始正增长,海之言1H19亦恢复增长;奶茶和咖啡收入24.47亿元,YoY+12.8%,主要来自于阿萨姆奶茶收入增长超10%,而咖啡小幅度衰退;其他主要为瓶装水,收入下滑超10%。

原材料价格下跌+减税+产品结构调整使毛利率大增3.1pct,费用率稳定:1H19公司毛利为41.95亿元,YoY+11.7%,毛利率为36.6%,YoY+3.1pct;其中饮料毛利率为40.7%,YoY+3.2pct,方便面毛利率为32.2%,YoY+3.2pct。毛利率的上涨主要是由于原材料的价格下跌,贡献了1.7pct;减税贡献了1pct,其他0.4pct是由于产品结构的调整。公司1H19费用率稳定,其中销售费用率为22.1%,YoY+0.3pct,主要是增加了广告及促销费用;管理费用率为4.2%,YoY-0.2pct,主要由于VAT相关的附加税带来的下降。

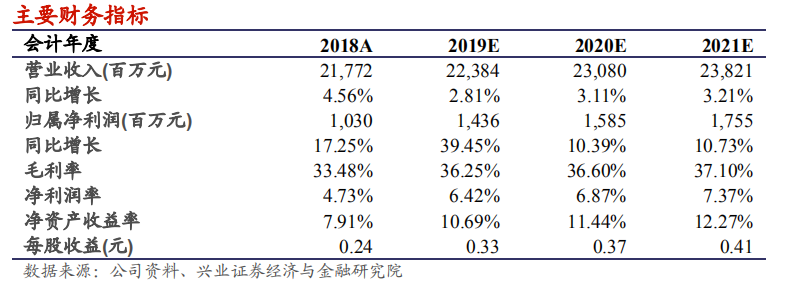

我们的观点:正如我们预期,1H19公司低端产品受到行业无序价格竞争的冲击,但在高端产品汤达人和阿萨姆奶茶的带动下,依然实现收入小幅增长。预计全年在高端产品和无糖茶等新品的带动下,仍能维持收入低单位数增长。预计毛利率方面2H19仍然有望大幅提升,一是因为原材料成本维持低位,二是减税降费利好从2Q开始,下半年受益幅度会更大,三是产品结构提升的持续贡献。费用方面,公司会加大品牌投入和消费者沟通,预计A&P费率会有提升,但整体基本维持平稳。我们上调盈利预测以反映毛利率的超预期,预计2019-2020年净利润14.36/15.85亿元,同比+39.5%/+10.4%,上调幅度为17.4%/11.5%;上调目标价18.7%至9.6港元,对应2019年/2020年PE为24.6x/22.2x,维持审慎增持评级。

风险提示:原材料价格变动超预期;费用超预期;市场竞争加剧。