机构:海通证券

评级:优于大市

投资要点:

公司公告2019H1正面盈利预告。2019年上半年,公司实现收入约31.5亿元,同比增长21.9%;其中自家品牌羊奶粉收入约13.2亿元,同比增45.3%,自家品牌牛奶粉收入约14.1亿元,同比增20.7%;毛利率52.1%,同比增5.7pct;公司权益持有人应占利润2.6亿元,同比下降20.4%,经调整公司权益持有人应占利润4.3亿元,同比增长63.8%。

衍生金融工具公允价值变动影响净利润,但更应积极关注核心净利润表现。公司于2018年4月11日公告收购海普诺凯集团余下15%股权(该收购利于海普诺凯更好落实公司经营策略和更大协同效益),涉及或然代价最多为2988万股股份,按照公允价值估算,因2019/6/31日收盘价较2018/12/31日上涨6.76港元,导致约2.02亿港元(折合1.74亿人民币)亏损。我们认为:1)该公允价值变动亏损为非现金亏损,对公司现金流量及经营状况无不利影响,经调整净利润更能够真实反应公司业务的实际经营情况,更应积极关注;2)该或然代价最高为2988万股,上限已经锁定,且因公司已经按公允价值计量,在其后及最终发放时不会造成除公允价值变动以外的其他亏损影响;3)该或然代价对应股份数占当前公司总股本(16.08亿股)的1.86%,对于每股收益稀释的影响较小。

自家牛奶粉19下半年有望提速。2019H1,自家牛奶粉营收约14.1亿元,同比增20.7%,在去年同期较高基数下仍获得较快增长(去年上半年11.7亿元,全年23.7亿元)。我们预计自家牛奶粉业务2019年下半年有望迎来更优异表现:1)2019年4月1日,海普诺凯萃护、欧选、爱荷美、能立多、美优高等多款婴幼儿配方奶粉获批,有望为下半年销售带来一定助力;2)有机牛奶粉(淳璀、悠蓝)、美纳多等处于较好的增长势头。

羊奶粉持续高速增长。19H1自家羊奶粉收入同比增45%,表现优异,佳贝艾特是全球羊奶粉领头羊,2014年起连续5年在中国进口婴幼儿配方奶粉市场名列榜首,占比60%左右,拥有强大的奶源供应链,竞争优势非常显著。

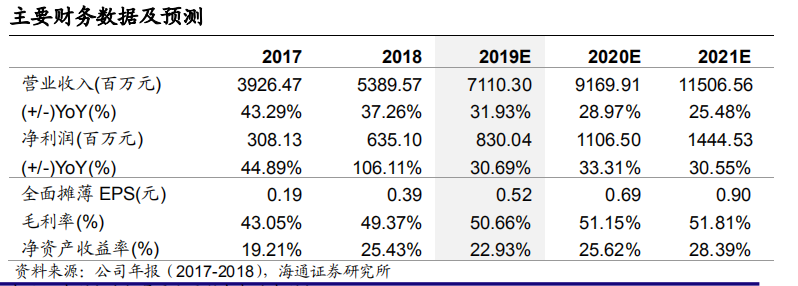

盈利预测与投资建议。我们预计,公司2019-2021年归母净利润分别为8.3、11.1和14.4亿元(衍生金融产品公允价值变动与股价相关,19-21年净利润预测均未考虑公允价值波动,即为实际上的经调整净利润);对应EPS分别为0.52、0.69和0.90元。考虑到公司未来几年有望维持较高增长,给予2019年25-28倍PE,对应合理价值区间13.00-14.56元/股,按照1港元=0.86元人民币,对应合理价值区间15.12-16.93港元/股,维持优于大市评级。

风险提示:1)婴配粉政策需求红利持续时间短,过早进入价格竞争;2)经济下行,高端产品销售不及预期;3)出生人口继续大幅下降,行业需求缩水。