作爲白酒板塊的龍頭企業,貴州茅臺的業績備受市場關注。

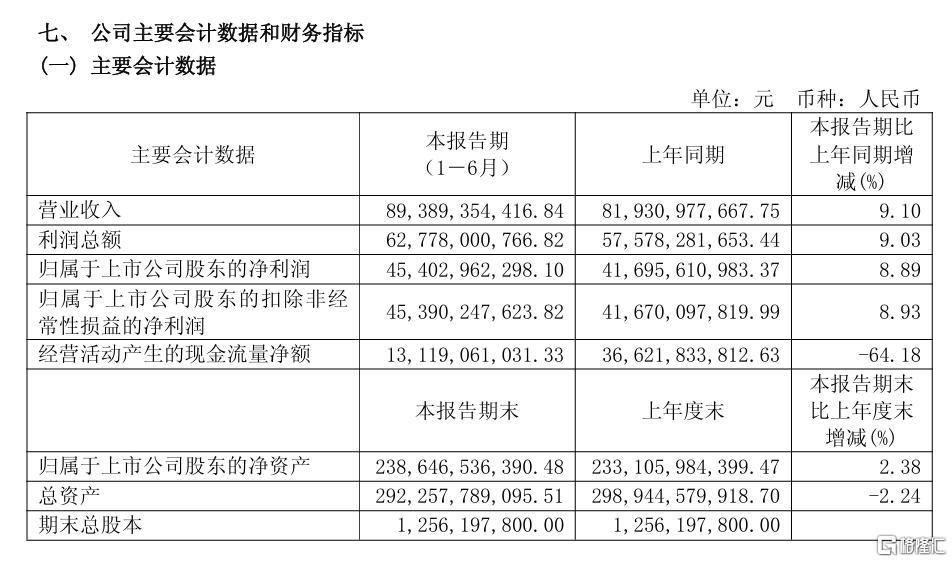

今年上半年,貴州茅臺營收突破了900億元,淨利潤站穩450億元,但增速卻放緩至個位數。

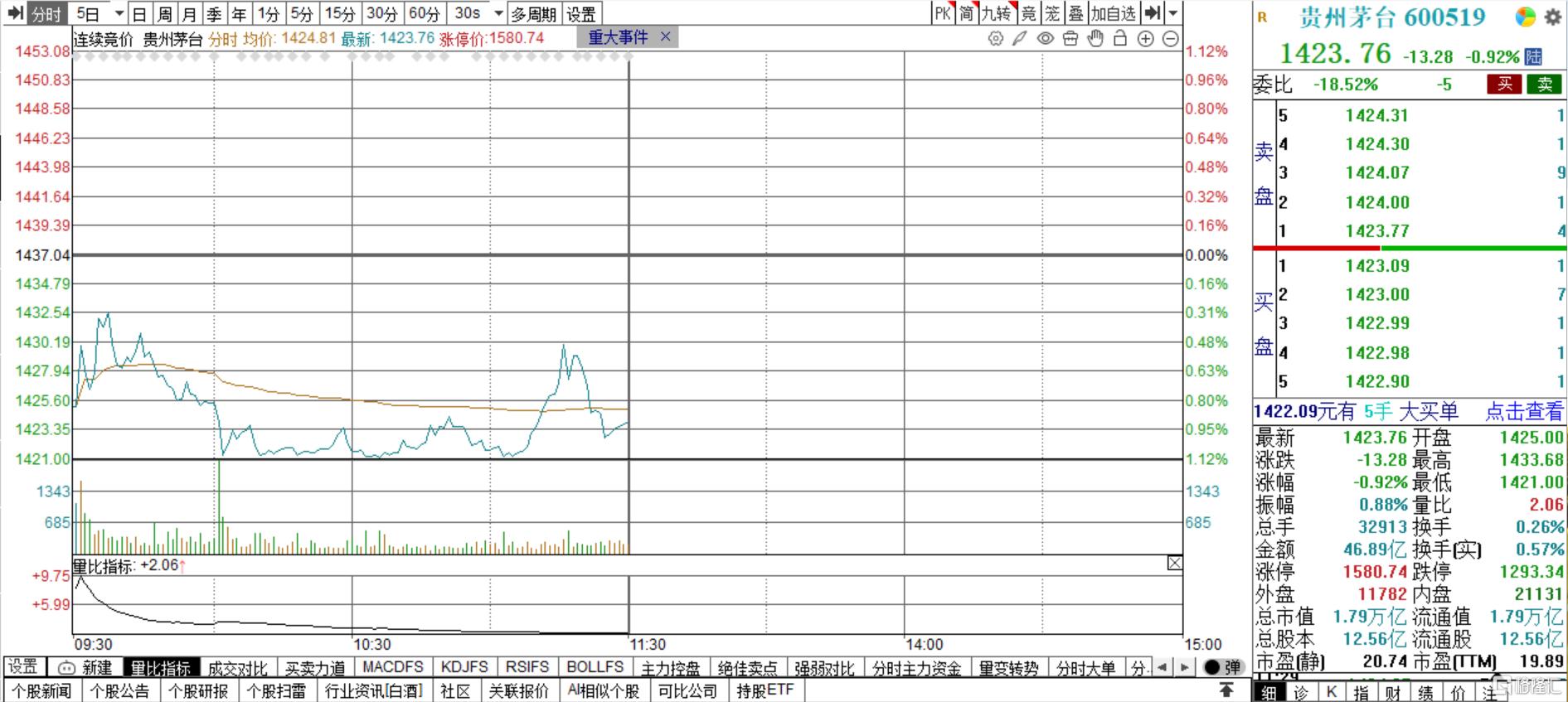

截至午間收盤,貴州茅臺股價跌0.92%報1423.76元/股,總市值1.79萬億。

增速降至個位數

8月12日晚,貴州茅臺披露了2025年半年度報告。

報告期內,上半年公司半年營業收入(非營業總收入)爲893.89億元,同比增長9.1%;歸母淨利潤454.03億元,同比增長8.89%。

截至2025年6月30日,貴州茅臺現金及現金等價物餘額1428.85億元,且上半年公司已派發346.71億元現金紅利,並已完成了52.02億元股份回購。

此外,貴州茅臺在半年報中提到,今年營業總收入910.94億元,同比增長9.16%。

這個成績也稍高於公司全年9%的增長目標,但較以往15%的增速水平明顯放緩,這也是貴州茅臺近十年以來上半年營收增速首次降至個位數。

從各季度表現上看,第二季度的增速回落更加。第二季度營收387.88億元,同比增長7.28%;歸母淨利潤185.55億元,同比增長5.25%。

與第一季度相比,二季度營收環比下降25.54%,淨利潤環比下降30.88%。

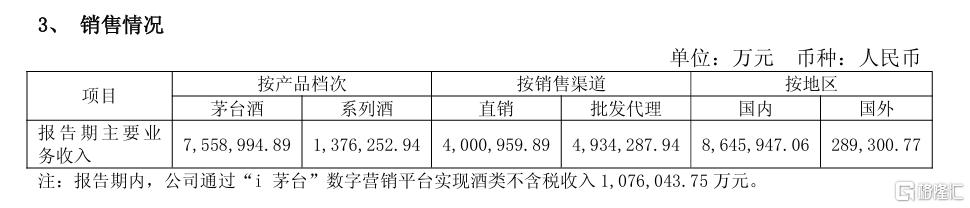

從產品檔次來看,茅臺酒實現收入755.9億元,同比增長10.24%;系列酒實現收入137.63億元,同比增長4.69%。

從銷售渠道來看,直銷收入400.1億元,同比增長18.6%,佔總營收的44.76%;批發代理收入爲493.43億元,同比增長2.83%,佔總營收的55%。

從地區來看,國內收入864.59億元,同比增長8.74%;國外收入28.93億元,同比增長31.26%。

值得一提的是,在業績增速下滑的背景下,貴州茅臺爲爲維護公司及廣大投資者的利益、增強投資信心,公司在去年12月宣佈實施註銷式回購,也是上市以來的首次。

2024年12月27日,貴州茅臺發佈公告,擬回購股份金額不低於30億元(含)且不超過60億元(含),回購股份將用於註銷並減少公司註冊資本。

在今年的8月4日,公司披露了股份回購最新進展,截至2025年7月底,公司已累計回購股份345.17萬股,佔總股本的0.2748%,購買的最高價爲1639.99元/股,最低價爲1408.29元/股,已支付的總金額爲53.01億元(不含交易費用)。

白酒行業寒流?

從目前來看,白酒行業還處於深度調整期。

中國酒業協會聯合畢馬威發佈的《2025中國白酒市場中期研究報告》顯示,白酒行業正處於 “政策調整、消費結構轉型、存量競爭” 三期疊加的深度調整期,頭部企業優勢持續擴大,消費場景與價格體系面臨重構。

國家統計局數據顯示,1-6月,我國規模以上白酒企業累計產量191.6萬千升,同比下滑5.8%。

政策層面,史上最嚴"禁酒令"衝擊了大衆消費場景。

5月初,“禁酒令”落地,規定公務接待工作餐不得上酒,適用範圍擴展至國企單位並嚴格落實。受此影響,白酒板塊連續兩月下跌。

第二季度,白酒行業面臨的考驗也被放大,多家公司預計上半年淨利潤大幅下滑或虧損。其中:

皇臺酒業:預計上半年實現歸母淨利潤虧損450萬元至650萬元,虧損同比擴大52.73萬元至252.73萬元;酒鬼酒:預計上半年實現歸母淨利潤800萬元-1200萬元,同比下滑90.08%至93.39%,已處於虧損的邊緣;金種子酒:預計上半年實現歸母淨利潤虧損9000萬-6000萬,同比下滑910.96%-640.64%。

業內人士指出,白酒行業作爲基礎消費品,週期性明顯。此輪調整並非單一因素驅動,而是購買力下滑、產能和庫存高企等多重因素疊加,至少需要兩年時間消化庫存,並淘汰一批競爭力不足的酒企。

對於未來的走勢,分析師的態度比較樂觀。

他們認爲,7月後白酒動銷會逐步反彈,而下半年的關鍵要看今年中秋、國慶的動銷表現。整體來看,目前市場對於白酒下半年的銷售預期比較謹慎。

國泰海通則指出,白酒在中期維度內的核心矛盾仍在於需求側,產業調整的本質是渠道底、業績底和庫存底這“三大底”圍繞需求側的先後展開,從順序看,渠道底>業績底>庫存底;對投資而言,白酒板塊作爲順週期成長股,只有經歷業績底後方迎來趨勢性配置機會,站在當下,政策變量將顯著收窄產業調整時間,從節奏看,當下已處於渠道利潤底,並向業績底加速邁進,預計最早在2026上半年有望達到業績底,結合批價等高頻信號,白酒股價有望先於需求側出現趨勢級拐點。

More Content