作为白酒板块的龙头企业,贵州茅台的业绩备受市场关注。

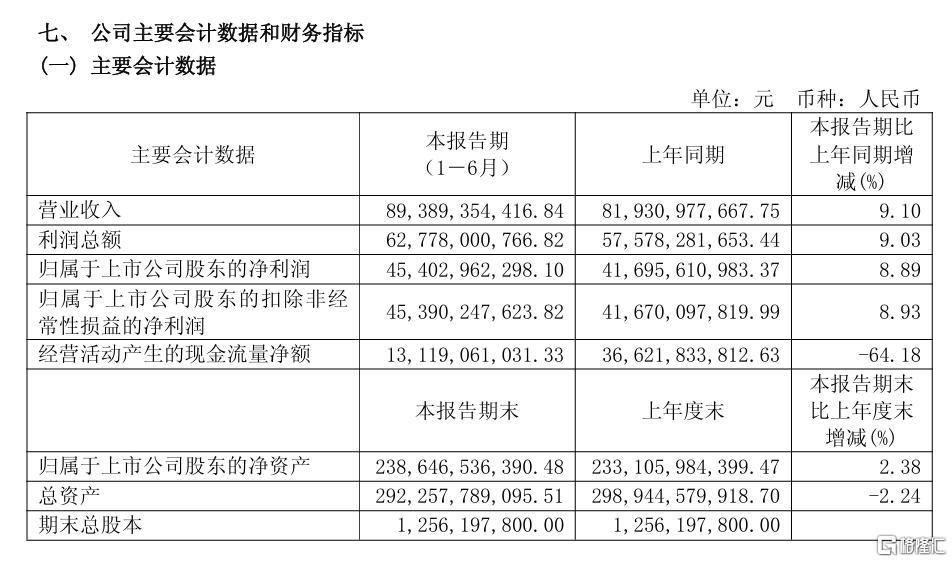

今年上半年,贵州茅台营收突破了900亿元,净利润站稳450亿元,但增速却放缓至个位数。

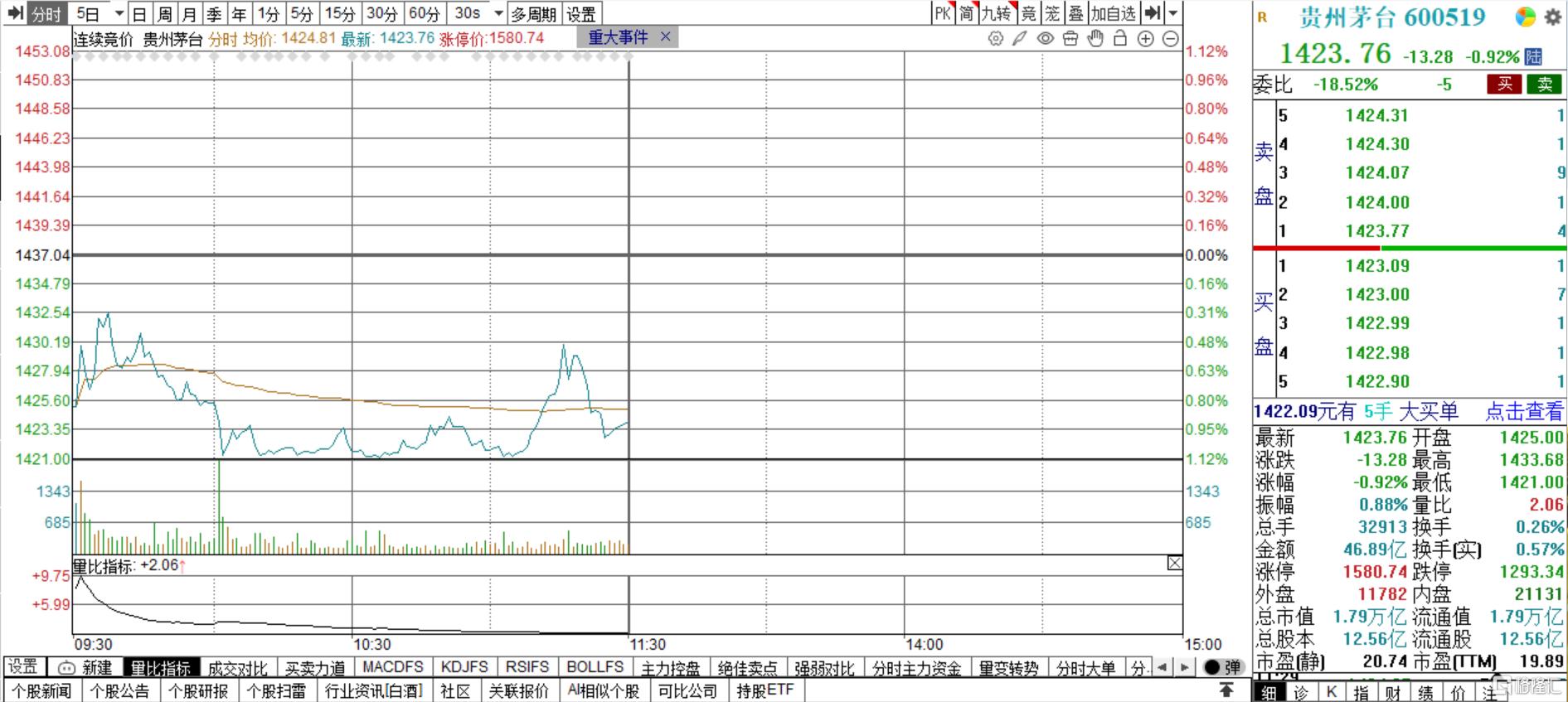

截至午间收盘,贵州茅台股价跌0.92%报1423.76元/股,总市值1.79万亿。

增速降至个位数

8月12日晚,贵州茅台披露了2025年半年度报告。

报告期内,上半年公司半年营业收入(非营业总收入)为893.89亿元,同比增长9.1%;归母净利润454.03亿元,同比增长8.89%。

截至2025年6月30日,贵州茅台现金及现金等价物余额1428.85亿元,且上半年公司已派发346.71亿元现金红利,并已完成了52.02亿元股份回购。

此外,贵州茅台在半年报中提到,今年营业总收入910.94亿元,同比增长9.16%。

这个成绩也稍高于公司全年9%的增长目标,但较以往15%的增速水平明显放缓,这也是贵州茅台近十年以来上半年营收增速首次降至个位数。

从各季度表现上看,第二季度的增速回落更加。第二季度营收387.88亿元,同比增长7.28%;归母净利润185.55亿元,同比增长5.25%。

与第一季度相比,二季度营收环比下降25.54%,净利润环比下降30.88%。

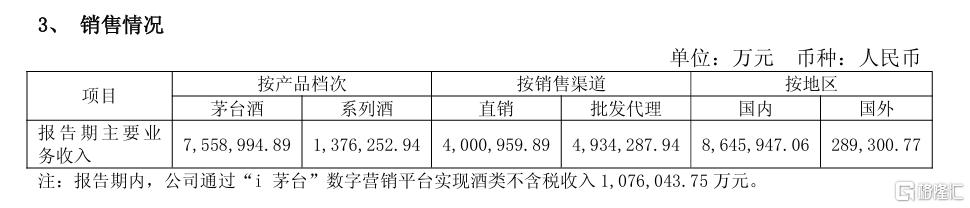

从产品档次来看,茅台酒实现收入755.9亿元,同比增长10.24%;系列酒实现收入137.63亿元,同比增长4.69%。

从销售渠道来看,直销收入400.1亿元,同比增长18.6%,占总营收的44.76%;批发代理收入为493.43亿元,同比增长2.83%,占总营收的55%。

从地区来看,国内收入864.59亿元,同比增长8.74%;国外收入28.93亿元,同比增长31.26%。

值得一提的是,在业绩增速下滑的背景下,贵州茅台为为维护公司及广大投资者的利益、增强投资信心,公司在去年12月宣布实施注销式回购,也是上市以来的首次。

2024年12月27日,贵州茅台发布公告,拟回购股份金额不低于30亿元(含)且不超过60亿元(含),回购股份将用于注销并减少公司注册资本。

在今年的8月4日,公司披露了股份回购最新进展,截至2025年7月底,公司已累计回购股份345.17万股,占总股本的0.2748%,购买的最高价为1639.99元/股,最低价为1408.29元/股,已支付的总金额为53.01亿元(不含交易费用)。

白酒行业寒流?

从目前来看,白酒行业还处于深度调整期。

中国酒业协会联合毕马威发布的《2025中国白酒市场中期研究报告》显示,白酒行业正处于 “政策调整、消费结构转型、存量竞争” 三期叠加的深度调整期,头部企业优势持续扩大,消费场景与价格体系面临重构。

国家统计局数据显示,1-6月,我国规模以上白酒企业累计产量191.6万千升,同比下滑5.8%。

政策层面,史上最严"禁酒令"冲击了大众消费场景。

5月初,“禁酒令”落地,规定公务接待工作餐不得上酒,适用范围扩展至国企单位并严格落实。受此影响,白酒板块连续两月下跌。

第二季度,白酒行业面临的考验也被放大,多家公司预计上半年净利润大幅下滑或亏损。其中:

皇台酒业:预计上半年实现归母净利润亏损450万元至650万元,亏损同比扩大52.73万元至252.73万元;酒鬼酒:预计上半年实现归母净利润800万元-1200万元,同比下滑90.08%至93.39%,已处于亏损的边缘;金种子酒:预计上半年实现归母净利润亏损9000万-6000万,同比下滑910.96%-640.64%。

业内人士指出,白酒行业作为基础消费品,周期性明显。此轮调整并非单一因素驱动,而是购买力下滑、产能和库存高企等多重因素叠加,至少需要两年时间消化库存,并淘汰一批竞争力不足的酒企。

对于未来的走势,分析师的态度比较乐观。

他们认为,7月后白酒动销会逐步反弹,而下半年的关键要看今年中秋、国庆的动销表现。整体来看,目前市场对于白酒下半年的销售预期比较谨慎。

国泰海通则指出,白酒在中期维度内的核心矛盾仍在于需求侧,产业调整的本质是渠道底、业绩底和库存底这“三大底”围绕需求侧的先后展开,从顺序看,渠道底>业绩底>库存底;对投资而言,白酒板块作为顺周期成长股,只有经历业绩底后方迎来趋势性配置机会,站在当下,政策变量将显著收窄产业调整时间,从节奏看,当下已处于渠道利润底,并向业绩底加速迈进,预计最早在2026上半年有望达到业绩底,结合批价等高频信号,白酒股价有望先于需求侧出现趋势级拐点。