今年以來,已有80餘家A股上市公司衝擊A+H雙重上市(文末附表格)!

本週,就有協創數據、卧龍電驅、軍信股份公吿計劃赴港上市,還有勝宏科技、傳音控股被傳考慮赴港上市;此外,由歌爾股份分拆而來的歌爾微電子也迎來了港股IPO進展。

格隆匯獲悉,7月21日,歌爾微電子股份有限公司(簡稱“歌爾微電子”)向港交所遞交了招股書,由中金公司、中信建投國際、招銀國際、瑞銀集團擔任聯席保薦人。

歌爾微電子曾於2025年1月20日首次遞表,至7月20日滿6個月失效,此次為第二次遞表。

更早之前,公司也曾尋求過A股上市。2021年12月,歌爾微電子申請在創業板上市;不過,在2024年5月又撤回了申請。

公司的解釋是,由於後續並未收到創業板申請的正式批准,考慮到A股上市時間的不確定、業務前景及市場狀況,因此自願撤回先前創業板申請,將目標轉移至港股。

01

分拆自歌爾股份,專注於傳感器領域

歌爾微電子的總部位於山東省青島市,其歷史可追溯至2004年,當時作為歌爾股份有限公司的業務部門開始MEMS的研發。

2017年,歌爾微電子獨立成立為一家有限公司,2019年完成了微電子業務的整合,2021年1月改製為股份有限公司。

歌爾微電子在2021年3月完成了一輪外部融資,投後估值約206億元,投資機構主要包括中信建投投資、中金公司、建銀國際資本等。

而據胡潤研究院發佈的《2024全球獨角獸榜》,歌爾微電子的價值達到280億元。

截至2025年7月11日,歌爾股份持有公司83.40%的權益。

目前,公司的兩名執行董事分別是宋青林博士和馬新江。

宋青林博士今年50歲,河北工業大學本碩,中國科學院電子學研究所物理電子學博士學位,他目前在公司擔任執行董事、總經理兼董事長。

在加入歌爾微電子之前,宋博士歷任歌爾股份事業部高級技術經理、研發副總經理、監事、監事會主席及微電子事業部負責人等職務。

馬新江今年48歲,長春科技大學機械製造專業大專學歷,香港都會大學工商管理學碩士學位,目前在公司擔任執行董事兼副總經理。

馬新江在智能感知交互解決方案行業擁有超過25年經驗,曾擔任濰坊怡力電子有限公司生產部負責人,後在歌爾股份歷任MIC產品線製造部部長、零件事業部的運營總監、採購總監及產品線副總經理等職務。

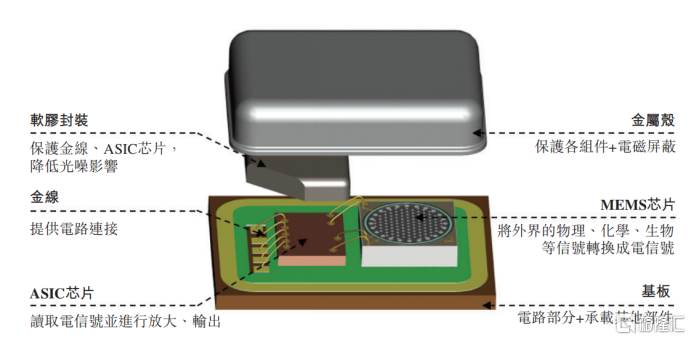

歌爾微電子是一家智能傳感交互解決方案提供商,覆蓋傳感器、SiP和傳感交互模塊業務,尤其專注於聲學傳感器領域。

傳感器產品舉例,來源:招股書

公司的產品超過400種,主要應用在約30種智能終端,如智能手機、智能耳機、VR/AR設備、智能汽車及智能家居等,涉及消費電子、汽車電子、智能家居、工業應用、醫療健康等行業。

公司構建了UniSense,一個集成材料研發、芯片設計、封裝測試、算法軟件開發及系統設計的全棧技術能力的平台。過去幾年,公司的傳感器累計出貨量超過50億顆。

歌爾微電子累計服務了全球126家直銷客户,覆蓋全球前九大手機廠商(以2024年出貨量計),主要客户包括蘋果、小米、OPPO等。

02

2023年業績下滑,高度依賴核心大客户蘋果

在下游消費電子週期波動等因素的影響下,近幾年歌爾微電子的收入有所波動。

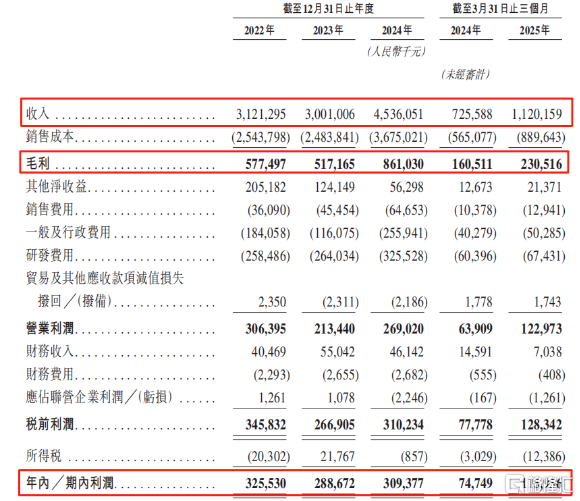

2022年、2023年、2024年、2025年1-3月(報吿期),公司的收入分別為31.21億元、30.01億元、45.36億元、11.2億元,同期淨利潤分別為3.26億元、2.89億元、3.09億元、1.16億元。

關鍵財務數據,來源:招股書

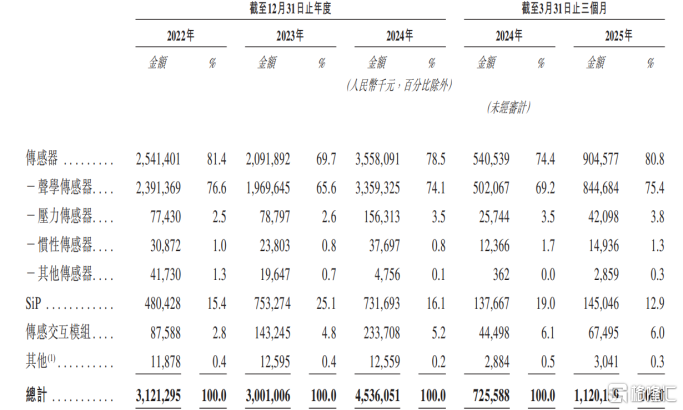

按業務線來劃分,2024年,公司傳感器業務的收入佔比為78.5%,其中聲學傳感器的佔比為74.1%,Sip業務的佔比16.1%,傳感交互模組業務的佔比為5.2%。

按業務線劃分的收入佔比,來源:招股書

報吿期內,歌爾微電子的毛利率分別為18.5%、17.2%、19.0%、20.6%。

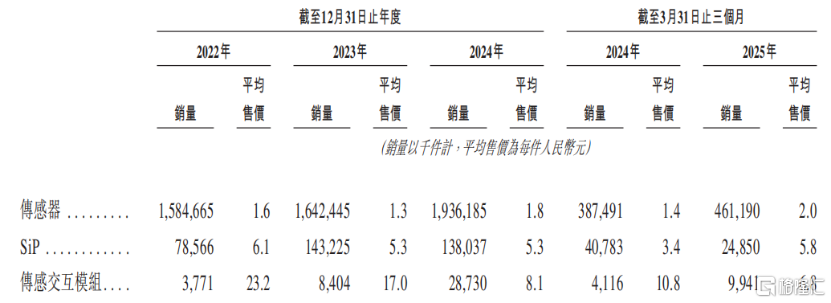

2023年,公司的收入和毛利率均出現下滑,主要原因在於,客户的最終產品迭代速度較慢,導致上游傳感器出貨也集中在較早一代的型號,競爭更加激烈,進而導致傳感器的平均售價從2022年的1.6元下降至2023年的1.3元。

按業務線劃分的銷量及平均售價,來源:招股書

報吿期內,歌爾微電子來自前五大客户的收入佔比均超過了75%。尤其是,來自蘋果的收入佔比除2023年不足50%以外,其餘年份均超過了55%,大客户依賴度較高。此外,歌爾股份也是公司的五大客户之一。

公司的主要供應商包括半導體公司、印刷電路板公司、半導體元件經銷商等。報吿期內,公司向前五大供應商的採購額佔比分別達70%左右,其中來自供應商A的採購額佔比達到了45%以上。

03

行業競爭激烈,歌爾微電子市場份額為2.2%

從行業來看,歌爾微電子所處的傳感器行業主要受下游消費電子需求週期的影響。

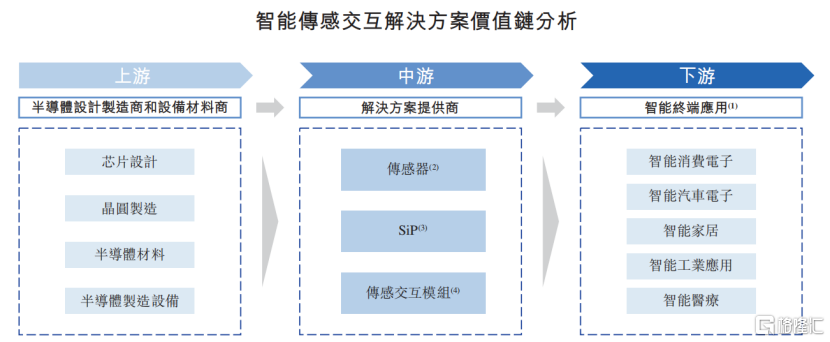

智能傳感交互解決方案的上游為半導體設計製造商和設備材料商。

中游為解決方案提供商,負責傳感器、SiP、傳感交互模塊的製造加工、封裝測試以及算法軟件開發及系統設計,為下游提供軟硬件一體的交付方案。歌爾微電子屬於產業鏈的中游。部分中游廠商還會向上遊業務延伸,參與芯片設計或晶圓製造。

下游為智能終端應用,包括智能消費電子、智能汽車電子、智能家居、智能工業應用及智能醫療。

產業鏈情況,來源:招股書

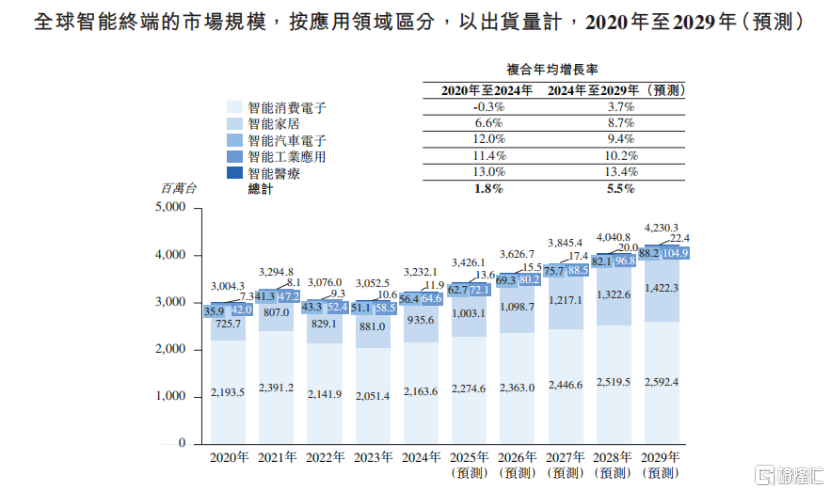

得益於智能消費電子、智能家居等各個場景應用終端的推動,全球智能終端市場正在快速增長,出貨量於2024年達到32.32億台,預計到2029年將增至42.3億台。

不過,消費電子行業具有明顯的週期性。2022年及2023年,由於疫情和通脹帶來的需求下降,加上消費電子進入週期低谷,全球智能消費電子出貨量出現小幅下滑,隨後於2024年出現反彈。

智能傳感交互解決方案最主要的下游應用是智能消費電子。受消費電子週期的影響,2022年智能傳感交互解決方案的市場規模有所下降。

後續在AI賦能的拉動下,2024年,全球智能傳感交互解決方案的市場規模增長至2068億元。

全球智能終端的市場規模,按應用領域區分,來源:招股書

值得注意的是,智能傳感交互解決方案行業競爭激烈,面臨來自美國、歐洲、日本、韓國等國家成熟企業及新參與者的競爭,包括樓氏電子(Knowles)、英飛凌(Infineon)等。

以2024年銷售額計,全球前十大智能傳感交互解決方案行業的提供商總營收達整體市場份額的41.6%,最大的廠商市場份額為11.2%。

其中,歌爾微電子是全球第五大、中國第一大智能傳感交互解決方案提供商,市場份額為2.2%。

總體而言,歌爾微電子所處的傳感器行業受消費電子行業週期影響較為明顯,公司的業務對蘋果的依賴度較高。未來,公司能否持續綁定核心客户、拓展新客户,在行業的週期中保持穩健經營,格隆匯將保持關注。

More Content