近期,又有一家汽車產業鏈的公司衝擊IPO。

格隆匯獲悉,6月6日,重慶至信實業股份有限公司(簡稱“至信股份”)向上交所主板遞交了招股書並獲受理,保薦人為申萬宏源證券承銷保薦有限責任公司。

這是繼陝西旅遊、長裕集團之後,滬主板今年受理的第3家企業,也是重慶市今年首家申報A股上市的企業。

至信股份專注於汽車零部件領域,過去幾年業績有所增長,但是公司應收賬款和存貨佔比較高,未來可能會面臨“年降”政策帶來的壓力。

01

重慶一家4口控制超83%的表決權,專注於汽車零部件領域

至信股份的前身至信有限成立於1995年1月,2023年8月完成股改,總部位於重慶市江北區魚嘴鎮。

至信股份發展至今已有30年的歷史,其成立之初的股東成分既有自然人出資,也有村委會出資。

公司最初成立時,公司的創始人陳志宇以設備出資34.62%,龍塔村村委會以房屋、土地出資32.69%,另外還有其他三名股東以現金出資。

但是在後續發展的過程中,村委會退出了持股。2000年,為提升市場競爭能力,原股東陳志宇、馮渝計劃加大投資以擴產,但在公司效益不及預期的情況下,龍塔村村委會無增資意願。因此,經協商一致,2000年9月,龍塔村村委會將其持有的至信有限股份轉讓給了陳志宇。

截至目前,至信股份的控股股東是陳志宇、敬兵夫婦,二人通過直接及間接的方式(包含二人2名女兒的持股平台)合計控制83.75%的表決權。

陳志宇今年61歲,碩士學歷,目前任公司董事長。此前,他曾在地礦部南方煤炭測試中心、重慶南方礦物開發原料開發公司、深圳市正匯投資、重慶市宇德冶金材料、埃博科技、四川西物慣性技術、重慶宏立至信等公司任職。

敬兵今年59歲,本科學歷,她曾就職於重慶特殊鋼廠耐火分廠、深圳市財政證券、深圳市正匯投資、北京金匯欣凱醫藥科技、重慶新標醫療設備等公司。

此外,二人的其中一個女兒陳笑寒目前在公司任董事、董事會祕書一職。

公司其餘股份由馮渝及其哥哥馮德光持有,無外部機構股東。

馮渝1962年出生,大專學歷。1997年至今在任至信有限任職,目前任董事、總經理。他曾在重慶鐵路局、大江至信、重慶宏立至信汽車部件、重慶飛適動力汽車座椅部件有限公司等處任職。

至信股份主營汽車衝焊件以及相關模具的開發、加工、生產和銷售。公司自成立以來始終深耕汽車衝焊件領域,並且向上遊拓展了模具開發、加工、生產以及自動化生產整體解決方案等領域。

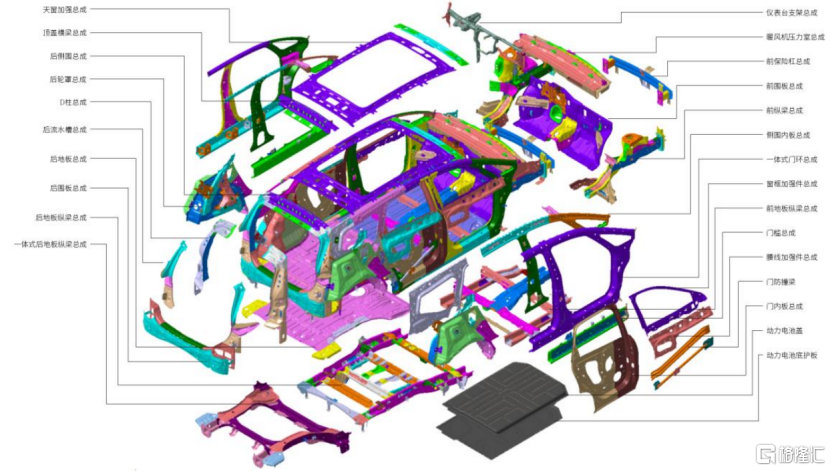

公司的主要產品為汽車衝焊件和相關模具,可覆蓋汽車全車衝焊件需求。汽車衝焊件一般指經過沖壓、焊接、塗裝等工藝最終形成的汽車金屬零部件。

因客户、車型、用途、工藝複雜程度等因素而各不相同,具體包括如前縱梁、水箱板總成、後縱梁、天窗框、輪罩、門窗框、頂蓋梁、A柱內板、B柱加強板和擋泥板、防塵罩、電池盒/電池蓋等車身結構件、功能件、底盤件,系汽車生產所需的關鍵零部件。

公司產品在汽車車身中的應用情況,來源:招股書

02

營業收入有所增長,應收賬款較高

在下游汽車行業需求的拉動下,近幾年至信股份的業績有所增長。

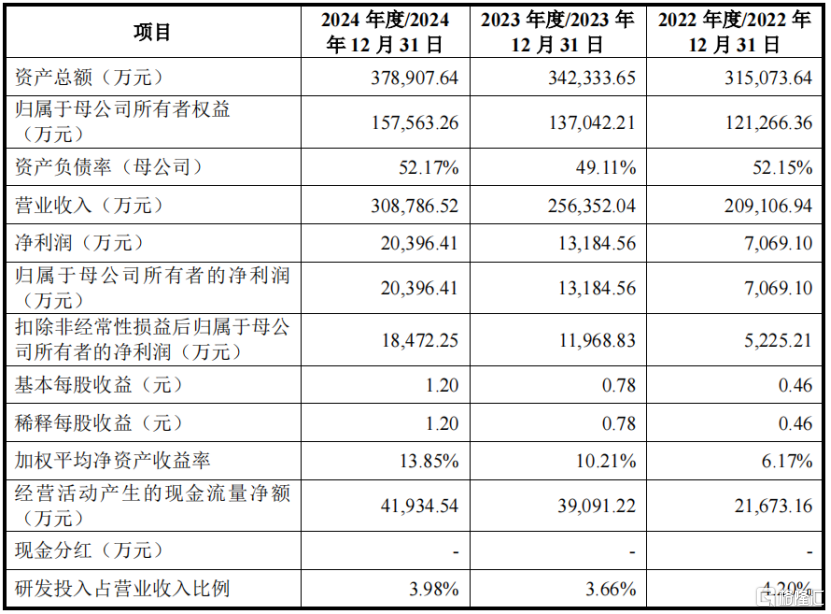

財務數據方面,2022年、2023年及2024年(報吿期),公司營業收入分別為20.91億元、25.64億元和30.88億元,複合增長率為21.52%;扣非後的歸母淨利潤分別為5225.21萬元、1.2億元和1.85億元,複合增長率為88.02%。

關鍵財務數據,來源:招股書

收入結構方面,2024年,衝焊零部件的收入佔比為95.93%;而衝壓模具的收入佔比為3.81%。

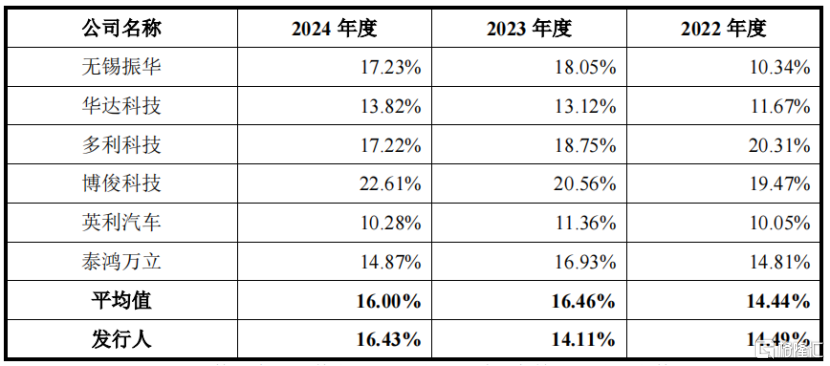

毛利率方面,至信股份報吿期內的主營業務毛利率分別為14.49%、14.11%和16.43%,與同行業可比公司的平均毛利率不存在明顯差異。

同行業可比公司毛利率對比,來源:招股書

不過,作為汽車產業鏈的公司,至信股份未來也面臨着產品價格下降及毛利率波動的風險。

汽車整車廠商一般採取前高後低的定價策略,即在汽車產品生命週期前期價格較高,然後逐年降低。因此,部分整車廠在進行零部件採購時,也可能會根據情況要求零部件企業在後續年份適當下調供貨價格。

通過多年積累,至信股份已成為長安汽車、吉利汽車、長安福特、蔚來汽車、理想汽車、比亞迪、長城汽車等知名整車製造廠商的一級供應商,並已配套寧德時代、英納法、偉巴斯特等知名汽車零部件供應商。

報吿期內,至信股份向前五大客户的銷售金額佔當期營業收入的比例分別為73.86%、79.77%和74.82%,集中度較高。

近期,汽車產業鏈上下游欠款的情況備受市場關注,至信股份也面臨這一問題。報吿期內,公司應收賬款賬面價值分別為8.63億元、9.29億元和11.33億元,佔當期流動資產的比例分別為55.68%、52.18%和57.42%。

此外,至信股份也面臨存貨餘額較大的風險。報吿期內,公司存貨賬面價值分別為3.24億元、4.28億元和4.3億元,佔當期流動資產的比例分別為20.89%、24.07%和21.80%。

汽車行業整車廠通常採用“零庫存”的採購模式,因此對上游零部件供應商要求一定的庫存。未來如果公司不能有效加強存貨管理,可能導致存貨週轉能力下降、營運資金壓力增加、存貨跌價等風險。

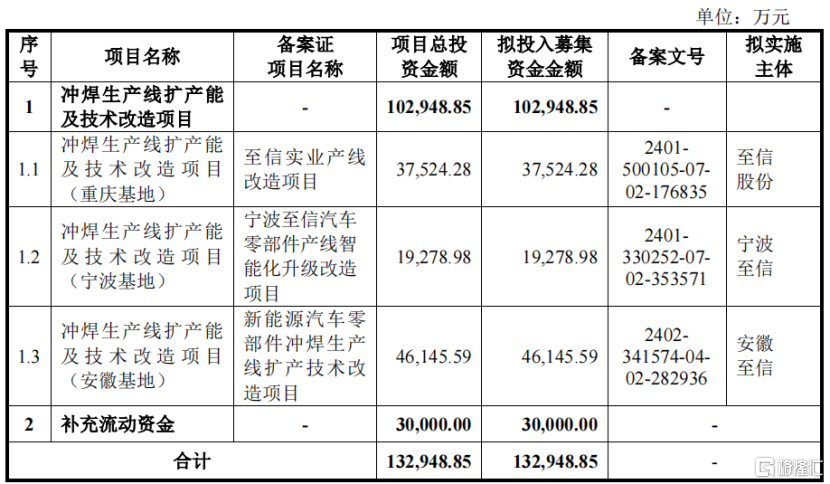

公司此次上市計劃募資13.29億元,主要用於衝焊生產線擴產能及技術改造項目,其中3億元用於補充流動資金。

截至2024年年底,公司賬上現金為1.54億元,相對於較高的應收及應付項目,公司的現金並不充裕。此次募資金額中3億元用於補流,也體現了公司對於現金流的渴求。

募集資金用途,來源:招股書

03

汽車零部件行業市場規模較大,總體呈現“小而散”的格局

自2021年起,隨着全球宏觀經濟逐步恢復,全球汽車市場需求回升,產銷情況逐步回暖。

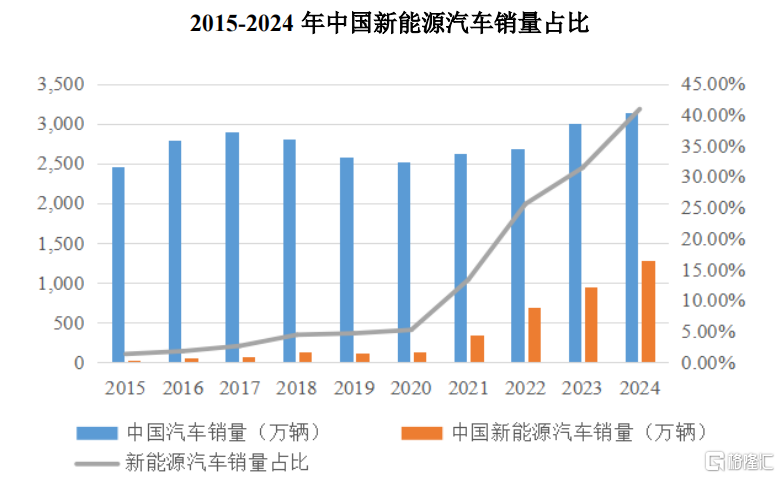

我國汽車工業經過了幾十年的發展,已經形成了品類齊全、配套完善的汽車工業體系。根據中國汽車工業協會統計數據,2000年至2024年,我國汽車產量從206.60萬輛增至3128.20萬輛,汽車銷量從208.62萬輛增至3143.60萬輛,複合增長率均超12%。

其中,新能源汽車產業的發展是我國汽車市場規模增長的關鍵因素之一。2024年度,我國新能源汽車銷量佔全球比重超過70%,連續10年位居世界第一位,新能源汽車出口128.40萬輛,創歷史新高。

至信股份深度佈局新能源汽車業務,2022年度至2024年度,公司衝焊零部件產品應用於新能源車型的收入佔比從約20%顯著提升至50%以上,成為公司業績增速重要來源。

2015-2024年中國新能源汽車銷量佔比,來源:招股書

汽車零部件行業作為生產的重要環節,在整車開發和生產過程中的介入程度越來越深。

據GIR調研,按收入計,2022年全球汽車零部件收入大約2.39萬億美元,預計2029年將達3.07萬億美元,2022年至2029年複合增長率約3.6%。

目前,全球主要零部件供應商包括博世、採埃孚、麥格納國際等,寧德時代在2024年全球汽車零部件供應商百強榜中升至第四。

我國汽車零部件行業市場規模巨大,汽車零部件企業數量眾多,但規模以上企業數量較少,總體呈現“小而散”的市場格局。至信股份的同行業上市公司較多,可比公司包括無錫振華、華達科技、多利科技、常青股份、博俊科技、英利汽車、泰鴻萬立等。

根據招股書測算,2024年度至信股份機艙類產品、側圍類產品、地板類產品市場佔有率分別為6.02%、5.62%和4.50%。

值得注意的是,公司的經營情況與我國宏觀經濟的發展息息相關,如果未來汽車行業景氣度受到宏觀經濟週期的影響而出現下行,將會對上游的汽車零部件生產企業造成不利影響。

總體而言,至信股份依託於新能源汽車的發展,過去幾年營收有所增長,但是公司應收賬款和存貨佔比較高,未來可能會面臨“年降”政策帶來的壓力。未來,公司能否持續綁定大客户、充分利用產能、降本增效,格隆匯將保持關注。

More Content