李澤楷旗下的保險公司再闖港股IPO。

格隆匯獲悉,近日,富衞集團有限公司(簡稱“富衞集團”)再次向港交所遞交招股書,擬在香港主板上市,摩根士丹利、高盛為聯席保薦人。據悉,富衞集團曾在2022年、2023年遞表港交所。

富衞集團是一家迅速增長的泛亞洲人壽保險公司,業務遍佈中國香港及澳門、泰國、柬埔寨、日本、菲律賓、印尼等地,其控股股東為李嘉誠次子李澤楷,有“小超人”之稱。

亞洲保險行業情況如何?不妨通過富衞集團來一探究竟。

1

李澤楷旗下保險公司衝擊IPO,友邦保險前員工出任行政總裁

富衞集團總部位於香港太古城,2013年李澤楷向荷蘭國際集團收購了香港、澳門及泰國壽險公司以及香港的一般保險、僱員福利、強積金業務及財務策劃業務,併成立富衞品牌。

隨後富衞集團通過內部機遇及收購,進入更多新市場擴充業務。比如,通過在菲律賓及印尼獲得新牌照,或通過收購在當地有限經營的持牌人壽保險公司而進入新加坡、越南、馬來西亞等新市場。

如今,公司已從最初的三個市場發展到十個市場,業務遍佈中國香港及澳門地區、泰國、柬埔寨、日本及新興市場(包括菲律賓、印尼、新加坡、越南及馬來西亞)。

但在不同的市場和政治體系中開展業務,也讓富衞集團面臨諸多挑戰,公司不僅需要遵守各種税收制度、法律和監管要求,還面臨着貨幣匯率變動、宏觀經濟趨勢、通脹壓力等風險。

發哥此前在文章《新希望入股,福建廈門衝出一個IPO》裏寫過白鴿在線,提到了國內保險行業現狀。目前富衞集團在中國內地並無經營業務,如果繼續探索向中國內地(包括大灣區)擴張的機會,公司必須遵守中國內地法律及監管要求。

股權結構方面,截至2025年5月12日,李澤楷通過其直接全資擁有實體PCGI Holdings控制富衞集團股東大會投票權合共約66.70%,為公司控股股東。此外,Athene、泰國匯商銀行、加拿大養老基金投資公司、DGA Capital (Master) Fund(與李嘉誠基金會關聯密切)、MPIC、歐力士亞洲資本等均為公司股東。

公司高管方面,馬時亨擔任富衞集團主席兼獨立非執行董事,李澤楷擔任執行董事,黃清風為行政總裁兼執行董事。

馬時亨教授今年73歲,1973年畢業於香港大學,取得文學士(榮譽)學位,主修經濟及歷史。他還在2014年、2016年及2024年獲嶺南大學、香港城市大學及香港教育大學頒授榮譽社會科學博士學位。

馬教授曾在大通銀行、摩根大通、電訊盈科有限公司等擔任不同的高級職位,還在2002年加入香港政府出任財經事務及庫務局局長、2007年出任商務及經濟發展局局長,2008年獲委任為香港大學經濟金融學院榮譽教授。2025年2月馬時亨獲香港政府委任為香港貿易發展局主席,由2025年6月1日起至2027年5月31日,為期兩年。

李澤楷今年58歲,為盈科拓展創辦人兼主席,他在1993年成立的盈科拓展投資於金融服務、科技、媒體與電訊及地產行業。李澤楷還是港股上市公司電訊盈科執行董事兼主席,並擔任柏瑞投資非執行董事,他曾在2011年獲亞洲有線與衞星電視廣播協會頒發終身成就獎。

黃清風今年也是58歲,1986年畢業於加拿大阿爾伯塔大學,取得理學士學位,還是合資格精算師、美國精算師公會的資深會員。黃清風曾在友邦保險擔任地區行政總裁,負責領導新加坡、印尼、馬來西亞、越南、印度、泰國及斯里蘭卡的業務營運;並曾在英國保誠集團任職12年,擔任多個高層職位。

2

業績大幅波動,2024年淨利潤扭虧

目前市面上的人壽保險產品眾多,主要滿足客户以下三類核心需求:

1、儲蓄及投資,典型產品包括兩全產品、單位連結式壽險、分紅壽險;

2、保障來自疾病、傷病及死亡的財務影響,保障產品包括醫療保險、健康保險,以及意外、危疾、傷殘及死亡的保障產品;

3、退休收入,有年金產品等。

富衞集團的產品組合包括人壽保險、健康保險、僱員福利(團體保險)及理財產品。其主要產品可分為非分紅人壽,危疾、定期人壽、醫療及附加保險,單位連結式壽險,團體保險及其他,2024年上述產品分別為公司貢獻36.5%、28%、22.2%、7.5%及5.7%的新業務價值。

近三年,富衞集團的業績波動較大,在2024年淨利潤實現扭虧。

具體來看,2022年、2023年、2024年(簡稱“報吿期”),公司的淨保險及投資業績分別約4.93億美元、0.47億美元、9.11億美元,對應的淨利潤分別為-3.2億美元、-7.17億美元、0.1億美元。

其中,2023年富衞集團的淨虧損同比增加,主要是由於不利的資本市場變動,以及出售與日本Athene再保險交易相關的金融投資產生的投資虧損,導致2023年税前虧損5.05億美元。

2024年公司淨利潤扭虧為盈,主要得益於2024年資本市場情況好轉、開支紀律改善令開支減少等。

富衞集團的分銷渠道包括銀行保險、代理人、經紀或獨立理財顧問、其他(包括純網上保險及其他分銷渠道),2024年這些渠道分別貢獻46.6%、15.2%、31.8%及6.5%的新業務價值。

公司建立了東南亞銀行保險平台,擁有八個獨家合作伙伴;其在百萬圓桌註冊會員人數方面於全球跨國保險公司中的排名上升至2024年的第六位;截至2024年末,富衞集團擁有超過2900名保險經紀及獨立理財顧問合作伙伴。同時還建立了數碼商務平台,有效接觸數碼原生、熟悉科技的年輕客户。據NMG的資料,富衞集團合併客户羣超過2.8億人。

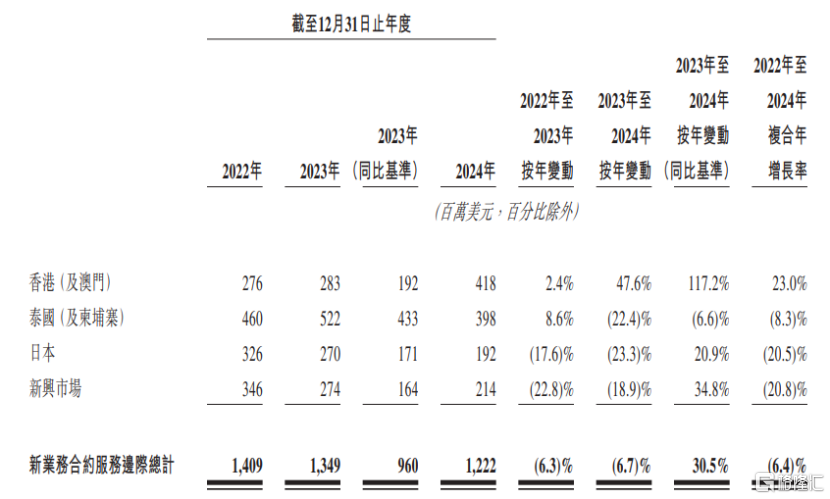

值得注意的是,分地區來看,2022年至2024年,富衞集團在中國香港及澳門的新業務合約服務邊際複合年增長率為23%,而在泰國及柬埔寨、日本、新興市場新業務合約服務邊際複合年增長率分別為-8.3%、-20.5%、-20.8%。

公司新業務合約服務邊際及增長率(按固定匯率基準),圖片來源於招股書

3

2023年為東南亞市場第五大保險公司,仍面臨激烈的競爭

亞洲是全球最大的人壽保險市場之一,2023年全球人壽保險總承保保費約36%來自亞洲。

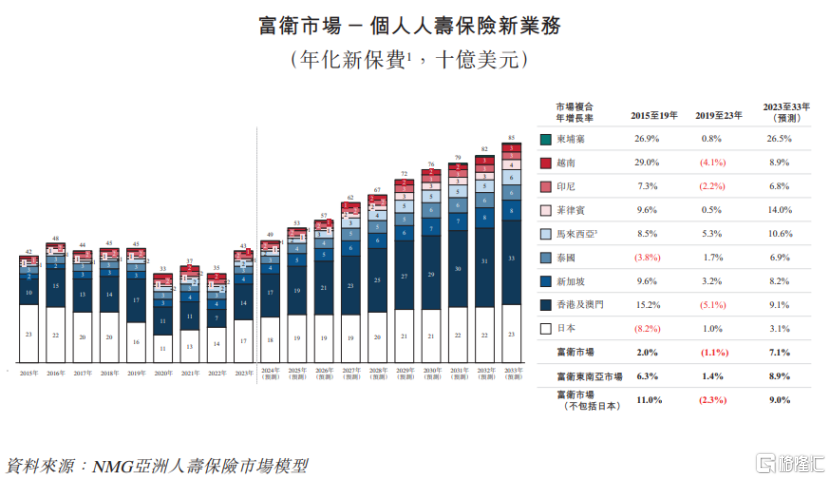

2023年亞洲產生的人壽保險總承保保費估計超過1.02萬億美元,其中40%來自富衞市場(包括中國香港及澳門、泰國、柬埔寨、日本、菲律賓、印尼、新加坡、越南、馬來西亞),預計到2033年亞洲人壽保險總承保保費將達到約2.18億美元。

2015年至2019年,富衞市場人壽保險新業務複合年增長率為2%;受新冠疫情影響,2019年至2023年按1.1%的年化基準減少;預計2023年至2033年的複合年增長率將為7.1%。

圖片來源於招股書

隨着收入水平的上升,尤其是中產階級人口的增加,人壽保險公司有望迎來發展機遇,吸納市場上不斷增長的儲蓄與可投資財富。

按2017年的購買力平價計算,每日人均收入在20美元至120美元的為中產階級。2023年底,中產階級人口占富衞市場總人口的56%,高於48%的全球平均佔比。富衞集團經營所在的東南亞市場,中產階級人口預計未來十年將增加約1.25億人。

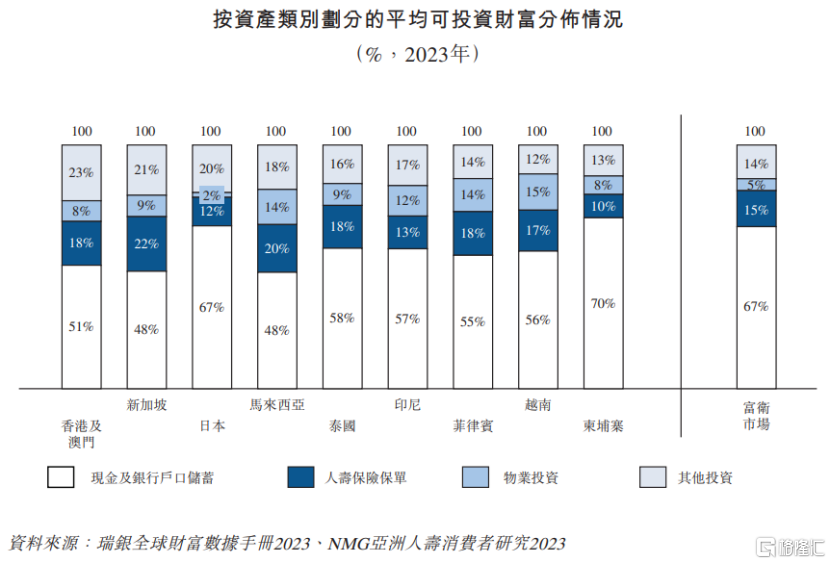

目前,富衞市場中可投資財富的很大部分都為現金及銀行儲蓄,平均佔2023年可投資財富總額的67%。隨着這些地區平均收入及儲蓄的增加,保險公司有很大潛力可讓客户分配更多可投資財富到人壽保單上。

圖片來源於招股書

此外,人壽保險市場的增長還受到死亡及健康保障缺口的推動。

死亡保障缺口指一個家庭需要的財務資源與可用財務資源的差額,以便於主要收入來源者早逝時可維持生活水平;而健康保障缺口指由於負擔不起而要承受自資壓力或放棄醫療的成本。

按年化新保費來算,2023年底亞洲的保障缺口於為9570億美元,其中,中國香港及澳門為70億美元、泰國為40億美元、日本為660億美元、印尼為260億美元、馬來西亞為130億美元、菲律賓為100億美元、越南為100億美元、新加坡為60億美元、柬埔寨為3億美元、中國內地為4050億美元、亞洲其餘地區為2040億美元。

儘管亞太地區的新興市場擁有較大人壽保險滲透潛力,也有一定保障缺口,但富衞集團仍面臨激烈的行業競爭,而激烈的競爭可能會影響公司的盈利能力。

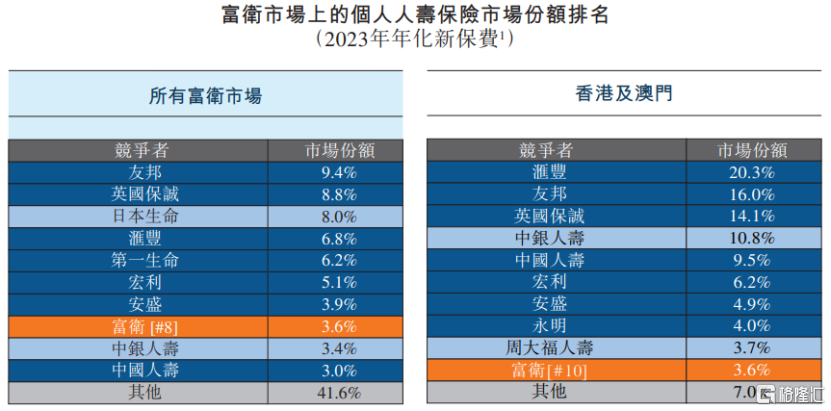

近年來,富衞集團在東南亞市場(包括泰國、柬埔寨、菲律賓、印尼、新加坡、越南及馬來西亞)的年化新保費排名明顯上升,估計已由2015年的第十四位上升至2023年的第五位。

按年化新保費來算,2023年公司在所有富衞市場中以3.6%的市場份額排在第八,進入前十名的還包括友邦、英國保誠、日本生命、匯豐、第一生命、宏利、安盛、中銀人壽、中國人壽。其中,2023年富衞集團在中國香港及澳門以3.6%的市場份額排名第十;在泰國以17.7%的市場份額排名第二。

圖片來源於招股書

整體而言,經過多年發展,富衞集團已經在東南亞人壽保險市場佔據了一定地位,但其國際業務依然面臨着一定經營風險,且近幾年公司業績波動較大,虧損多年後才在2024年扭虧,未來還得持續提高自我造血能力。

More Content