今年五一的主要槽點,依舊是人多。

當然,不管是哪年五一,出門遊玩都是人擠人、人山人海、人人人人人……

但今年,明顯可以感覺到,比往年更擠。

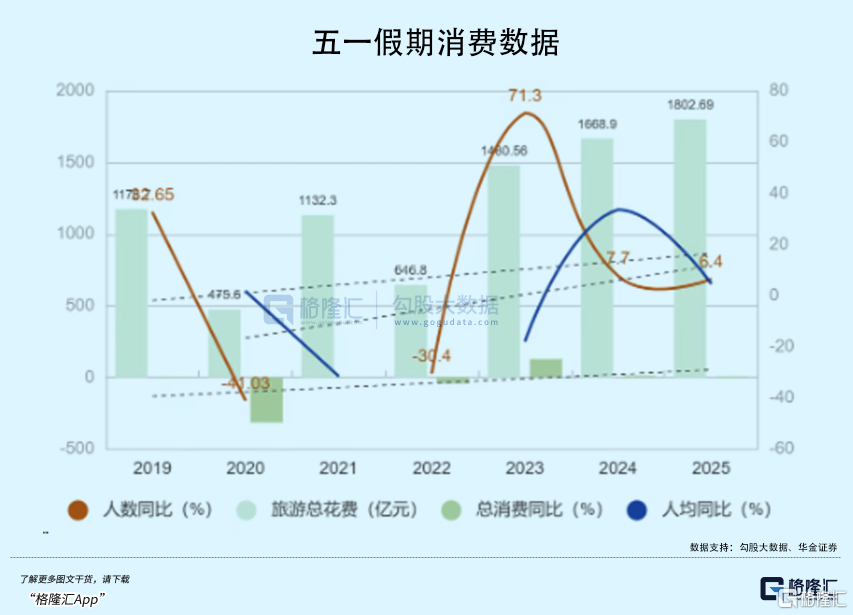

據旅遊部數據中心測算,5天假期,全國國內出遊3.14億人次,同比增長6.4%;遊客總花費1802.69億元,同比增長8%。

平均算下來,人均消費約574元,同比增長1.5%。

雖然升幅較小,但相比前兩年,人們確實更願意花錢了。

不過,關於這個574元,有兩點值得説的。

01

有限的熱情

首先,這一定程度上是“促消費”的推動。

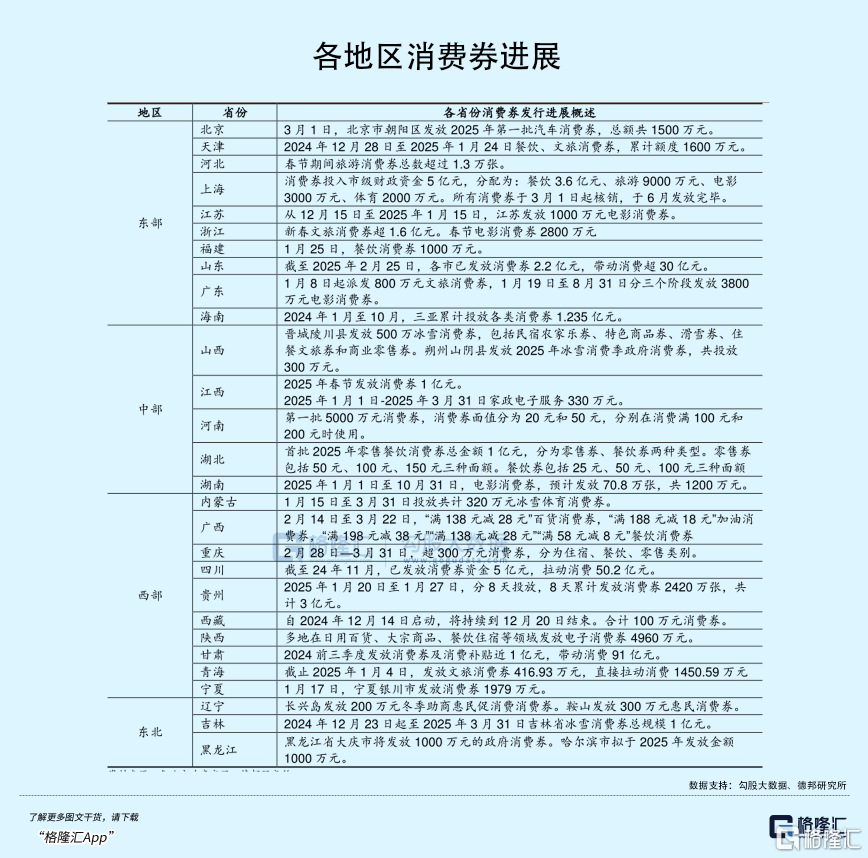

長假前夕,“專家建議拿出一萬億刺激消費”登上熱搜。雖然該建議並沒有完全落實,但全國各地確實在這麼做。

最典型的是青海、河南、四川,分別發房3000萬、5000萬、6800萬元文旅消費券,三山五嶽大多退出門票優惠,並伴有夜遊活動、音樂節等嘉年華企劃……

力度有多大呢?

比如廈門市的“文旅消費券包”,涵蓋網紅餐廳滿101元減100元、酒店滿301減300元等等……

如此做,很多本身沒有出行計劃的,也會被吸引而去。

也就是説,人均574元的結果,有一定的外力因素,並不是完全自發的。

當然,並不是否認這種做法。

別管是不是促消費的結果,消費了就是消費了,大家的錢的確是花出去了,確實是有更多錢再社會上流通了。

這些都不是虛假的。

可見,國人並不是不願意消費,“低慾望社會”再次被證明是偽命題。

只要有消費券、提供補貼,大家壓抑的消費慾望是可以釋放的。

但是,這畢竟不是實打實的發錢促消費。

僅僅靠消費券,能釋放出的國民消費力還是非常有限。

這也是另外一個值得關注的點。

據攜程數據,今年五一全國景區門票均價,同比下降18%;美團餐飲訂單客單價,同比縮水23%。

每接單一萬名遊客,平均利潤比之三年前少了8萬元。

據飛豬數據,“硬座過夜+青旅拼牀”訂單量同比激增187%,00後單日餐飲平均預算不超過35元……

景區吃的多貴啊,一天只吃35塊錢是個什麼概念,完全可以想象。

我個人覺得這是在找罪受,但架不住“特種兵式旅遊”越來越普遍。

……

總而言之,即便如此廣發消費券,今年五一人均消費也僅微升1.5%,遠沒有恢復到2019年的水平。

而2025年五一假期的出遊人數,較2019年卻增長超過61%!

我是不是可以認為,如果全國各地沒有如此大力度的促消費舉動,今年的人均消費金額,並不一定比去年高?

換句話説,大家出遊的熱情是真實的,畢竟人數多了這麼多。

但這股子熱情,是極為剋制的。

這種現象,並不單單是“消費降級”就能解釋的。

以2020年為分界線,我們能很明顯感受到,大部分中國人的消費習慣發生了深刻變化:

之前是儲蓄偏向,如今是小額消費傾向。

雖然,想讓人再像以前那樣大手大腳花錢,已經不現實;但是,有底線的消費,越來越多人能接受。

這種深刻的變化,與近幾年的五一假期的數據暗合。

從廣度上,樂意消費的人越來越多,增長非常明顯。比如2025年的旅遊人次,是2018年的兩倍還要多。

但具體到每個人,消費的金額卻在走低。

什麼意思呢?

中國的消費復甦是真實存在的,但消費降級也是真的。

這看起來似乎很奇怪。

但並不矛盾。

因為,雖然數以億計國人的消費力開始得到進一步解放,但大環境也的確沒有那麼好,大家對消費的品質沒有之前那麼多講究。

前者對應消費復甦,後者對應消費降級。

這幾年的長假數據,也非常好地解釋了這些現象。

據攜程數據,四線及以下城市,旅遊預訂訂單同比增加140%,明顯高於一二線城市;縣級市場,進去門票訂單同比增加151%、酒店預訂訂單同比增加68%,均遠遠高於一二線城市……

在越來越講究性價比的氛圍裏,水往低處流是自然而然的。

02

更本質的變化

中國有句古話,飽暖思淫慾。

這句話並非全對。

因為根本不必“飽暖”,大多數人寧可吃得差一點,也會省出錢兼顧其他需求。

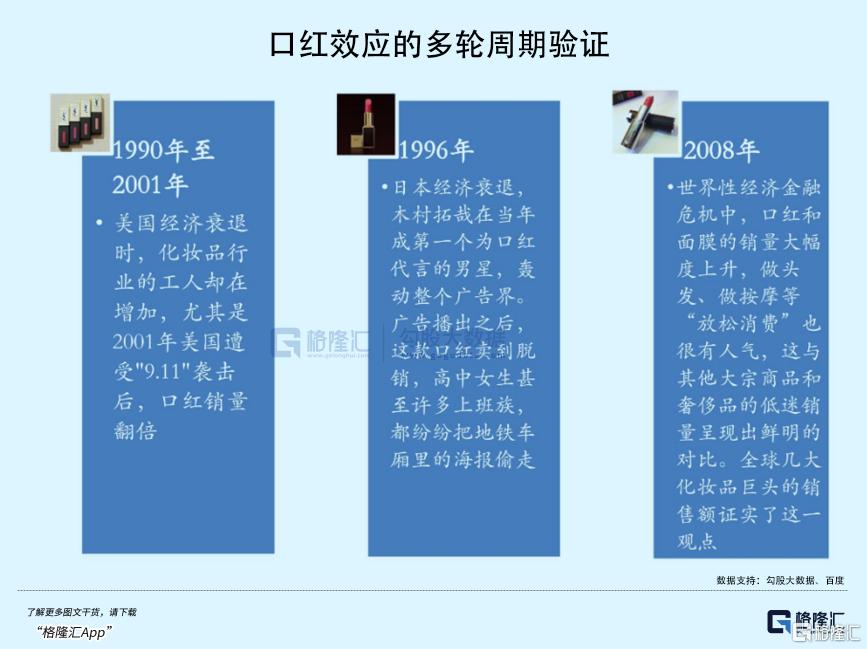

正如《貧窮的本質》所説,窮人一旦有點閒錢,會優先選擇購買煙、酒等非必需品,而非更好的食物。

這就是大家耳熟能詳的“口紅效應”。

雖然生活拮据,但出門前哪怕能塗一下最廉價的口紅,也能給自己帶來一點儀式感。

同樣,男性也被迫壓抑對豪宅、名車的慾望,轉而用小閒錢享受些廉價消費。

之所以出現這種現象,不能簡單地用經濟不景氣去解釋。

具體到國內,很大程度上可以解釋為:房地產的寒冬,對消費和服務業而言,相當於鯨落萬物生。

2018年,王石曾説,“年輕人買房不如租房”。

現如今,這句話不僅得到驗證,甚至針對的人羣也不止是年輕人。

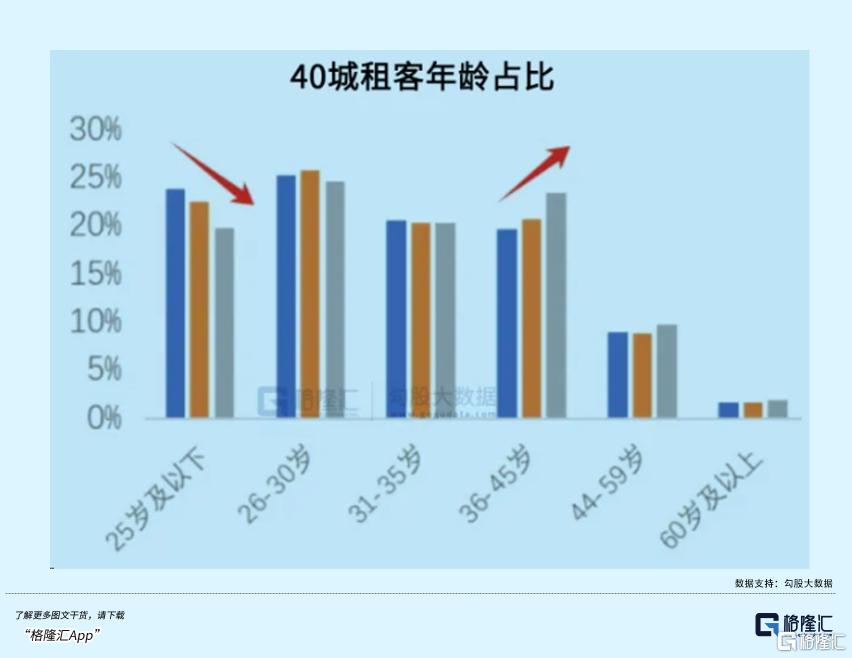

據《2025中國城市長租市場發展藍皮書》數據,全國重點40城租賃成交中,35歲以上的租客佔比超過35%,成為租房主力軍。

其中,超過50%租客表示能接受5年以上租房生活,約20%願意租房10年以上。

按理來説,三四十歲是正當打之年,他們應該是買房的主力軍。

但現在連購買力最強的這羣人,都選擇與過去二十多年“房子=成功”的畸形價值觀背道而馳……説明我們這個社會整體的心態,確實已經發生了深層次的變化。

大多數人的刻板印象是,中年人拖家帶口租房住,是一件比較難堪的事。

這是過去二十多年,被“特色”地產市場裹挾輿論造成的歷史傷痕。

但近幾年,無論從統計數據還是現實中看,明顯有越來越多人在努力擺脱被輿論裹挾。

日子是給自己過的,而不是給別人看的。

不買房固然會被認為“混得不好”,但生活質量其實“過得更好”。

恰恰是因為買房的人越來越少,導致曾經被房產綁架的消費力被大規模釋放出來。

如果不是被房產裹挾,正常來講,中國人的消費力要遠遠高於現在的水平。

實際上,如果你原本攢了一筆錢準備交首付,現在突然沒有這個需求了,你會突然意識到,按照原本的過苦日子的方式生活,這筆錢根本花不完!

這種轉變,至少對個人而言是好事。

具體到現實中,這其實很大程度上就是曾經被綁架的消費力,開始大規模釋放的體現。

這大概才是目前最真實的情況。

03

尾聲

復甦與消費同在,這個現象我們可以解釋得通。

但並不意味着,它是合理的。

還是那句話,低慾望社會是偽命題。

大家不是沒有消費慾望,哪怕你不發錢,只要真的有補貼、不是喊空話,市場信心和消費數據都是看得見的。

……

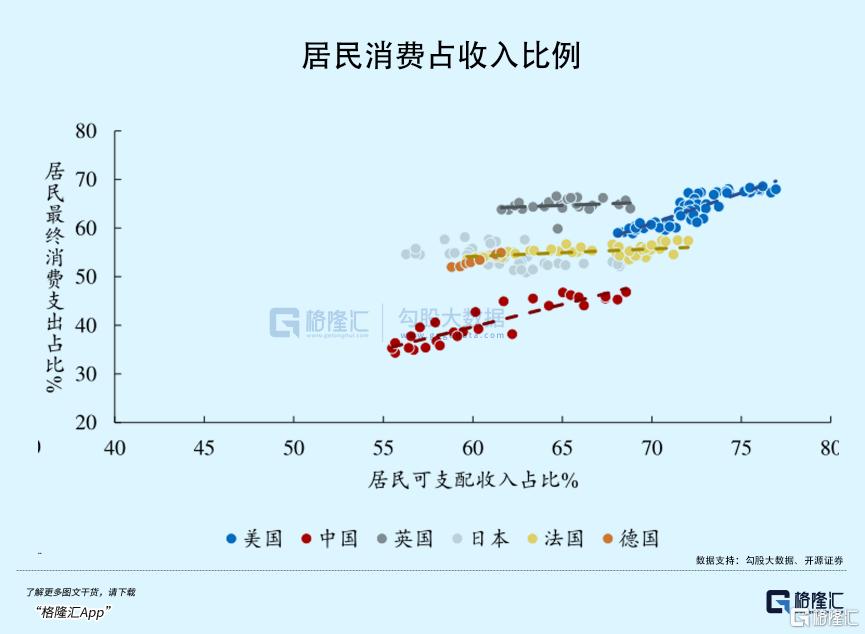

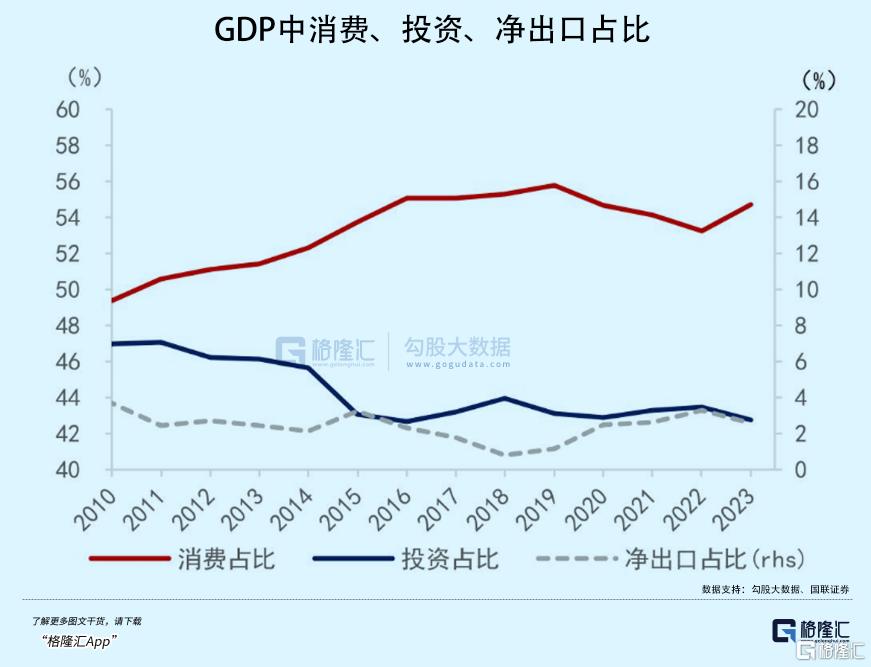

縱向比較,加入WTO後的近20餘年,中國的最終消費率從60%以上降至50%左右,整體是向下的。

但GDP中消費的佔比,總體卻是在走高的。

整體經濟水平越來越高,人均GDP也在不斷上升,最終消費卻越來越差。

難道是人的慾望越來越低?這根本就是不合邏輯的事情。

讓這種不正常儘快正常化,是目前最緊要的事情。

所以,今年全國各地史無前例地廣發消費券,必然只是個開始。

最終的目的,一定是要做到讓所有工薪階層的老百姓都具備消費能力。

只有海量的金錢流動起來,才有可能推動核心資產價格回升、走出通縮困境,進而彌補外部環境利空帶來的缺口,最終實現內循環。

簡而言之,放水是可以確定的事情。

只不過,想要實現目標,單純放水就夠嗎?

過去到現在模式的結果,是居民相對貧窮;而要拉動內需,本質上就是讓居民有錢去消費。

長期來看,這兩者其實是相悖的。

拉動內需真正的關鍵點,從來不單純是放多少水。

要想進入良性循環、持續共振,必須連同整個模式一同改進。

希望接下來的增量政策,能觸及到真正的核心內容。(全文完)

More Content