又是一年奧馬哈之約~

94歲高齡的巴菲特全程出席2025年伯克希爾股東大會,今年的股東大會也被視爲史上最重要的一場,也可能是巴菲特最後一次全程參與的股東會。

巴菲特開場講到:這是我第60次參加年度大會,這是最大的一次,我認爲它將是最好的一次。

巴菲特最新洞見來了!伯克希爾2025年股東大會主要看點:

1.關於如何處理儲備的天量現金?明天就出現機會的可能性微乎其微,但五年內發生的概率並不低。我們現金數量確實是相當高,但好的機會不會每一天都出現。不正確或不正當的投資,反而會損害投資人的利益。機會並非以有序的方式出現。伯克希爾在投資時非常謹慎,過去80年交易1600萬次,但只有極少數能真正吸引他們。

PS:伯克希爾目前龐大的現金儲備近乎極端。過去一年,巴菲特收縮戰線,大幅減持美股,現金儲備再創歷史新高!

截至2025年第一季度的最新信息披露,伯克希爾的現金儲備增從2024年底的約3340億美元上升至創紀錄的3477億美元,巴菲特仍在等待合適的投資機會。

伯克希爾已連續第十個季度成爲股票淨賣出方,今年一季度淨賣出47億美元的股票資產。

2.美國財政政策纔是我真正擔憂的根源。美國當前的財政決策機制及其背後的政治動機,正在系統性削弱貨幣價值。這不僅發生在美國,更是全球普遍現象。我們至今沒有建立任何有效防禦體系,貨幣貶值就像達摩克利斯之劍高懸頭頂。

3.美國正在經歷巨大的革命性變化。但是回望過去百年,我們一直處在變化中,我們一直在批評各種事物。我認爲自己出生在美國非常幸運,自上世紀30年代我出生以來,一切都發生了巨大改變。我們經歷了大蕭條,經歷了世界大戰,我不會爲我們的現狀感到沮喪,也不認爲當前的問題會持續很久。

4.日本貿易公司“業務遍佈全球”,在過去表現非常優秀。我們不會立刻賣掉日本五大綜合商社的投資股票,至少現在沒有發生,在以後的十年之中也不會發生。伯克希爾還會擴大與日本公司的聯繫,目前在日本的投資已達200億美元,甚至希望當初我們投資的是1000億美元而不是200億。

5.貿易不應該成爲武器。美國應該尋求與世界其他國家進行貿易,我們應該做我們最擅長的事情,他們也應該做他們最擅長的事情。

6.巴菲特在談到與1929年股市崩盤等時期相比當前股市的波動時表示:“這算不上是大幅波動。”

自從收購伯克希爾後,公司股價曾經發生過3次短時間里50%以上的大跌,而且公司當時的基本面沒有問題。與歷史上的大崩盤相比,過去幾十天的下跌根本不算什麼。

給擔心自己的投資組合會週期性波動的人的一些建議:應該改變自己的投資理念,並去適應這個世界 —— 世界是不會來適應他們的。

7.每個人都會遇到挫折,這就是人生的一部分。有的人會很幸運,有的人會很倒黴。會專注於生活中美好的事物,而非不幸之事。生活可以很精彩,儘管其中也可能遭遇重大挫折。

8.就房地產而言,交易談判比股票困難得多,需要花費大量時間,涉及多方。

9.你要耐心等待那個難得的時機...對於合情合理的交易,行動時不該猶豫;而對於那些空談永遠不會發生之事的人,無需浪費時間。

10.如果你工作的地方是你喜歡的地方,就是最好的地方。他強若不喜歡一份工作,很難長久堅持,就像聽到對味的音樂,你會一直聽下去。別在意起薪,但要選對老闆和方向。你交往的人非常重要,你應該和比你優秀的人在一起,你會朝着你所交往的人的方向前進。

...

2025年5月2日,伯克希爾股價又創出歷史新高,達到809350美元/股。標普500指數年內下跌3.31%,而巴菲特的伯克希爾A年內漲18.86%,大幅跑贏美股。

在伯克希爾的股東大會上,有位95歲老人在1986年以每股2000美元的價格買了600股伯克希爾股票,現在總值已超過4.85億美元。

這正是巴菲特所說的:一生中,你只需要做幾件正確的事情。在有需要的時候果斷行動,做出了一兩個正確的決定就能贏。

價值投資簡單,但過程並不容易。儘管伯克希爾60多年屹立不倒。然而它的股價也曾有過三次下跌超過50%的時候。在那個時點能堅定持有,非常考驗一個投資人的能力圈。

巴菲特自1962年開始購買伯克希爾這家紡織廠。60年里,伯克希爾成爲享譽全球的成功企業,巴菲特創造了投資奇蹟。

1965-2024年,伯克希爾每股市值的複合年增長率爲19.9%,大幅跑贏標普500指數的10.4%。

1964-2024年伯克希爾的市值增長率達到驚人的5502284%,也就是55022倍,而標普500指數爲39054%,即390倍。

巴菲特在股東信中將這一成就歸功於兩大關鍵因素:其一,是搭上了美國經濟發展的順風車;其二,是堅持放棄分紅,選擇再投資的策略。

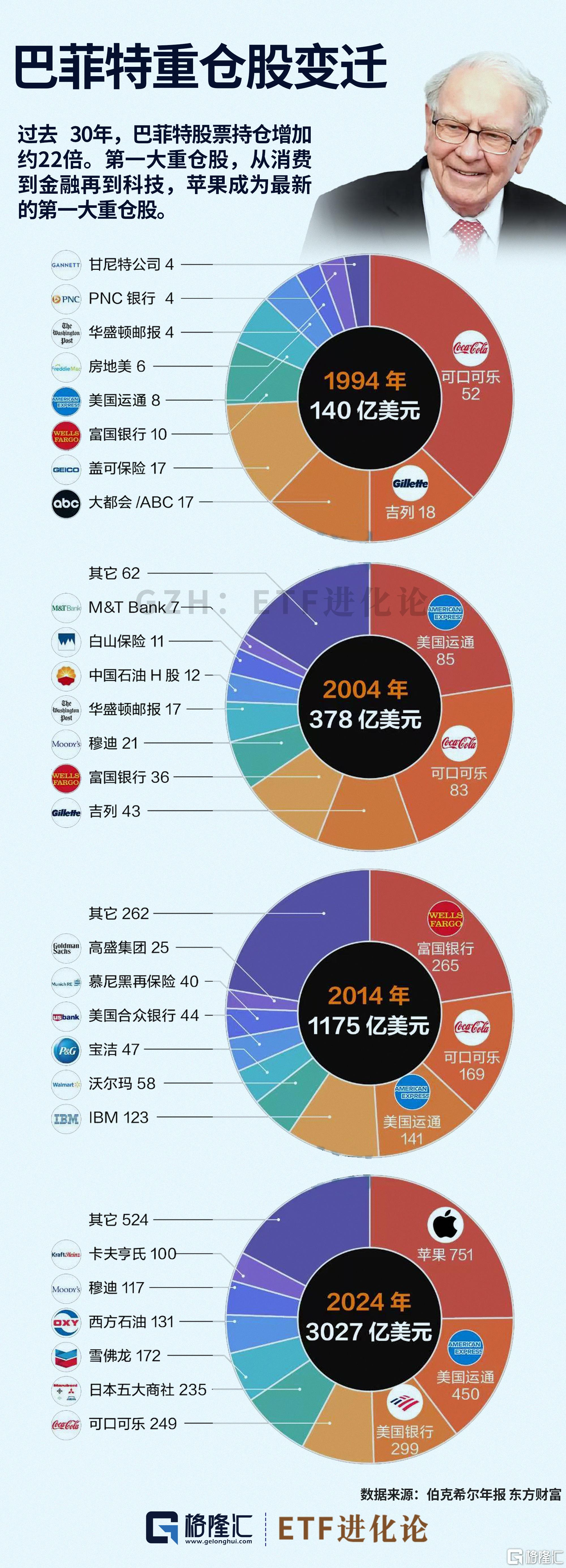

從近30年來,巴菲特的股票持倉市值快速增長。數據顯示,截至2024年末,巴菲特的股票持倉達3027億美元,與1994年的140億美元相比,增長約22倍。

股神巴菲特的持倉,也成了萬千投資者關注的焦點。

2004年,美國運通短暫成爲巴菲特的第一大重倉股。2005年至2011年的7年里,可口可樂再次持續成爲其第一大重倉股。

2012年,富國銀行開始成爲其第一大重倉股,並一直持續到2017年。

2003年到2016年,整體上並沒有出現像1988年那樣的巨大機會。在此期間,巴菲特的重倉股主要還是集中在金融公司,偶爾出現一些消費品公司,可口可樂依舊佔據主要重倉的位置。

巴菲特曾說,投資的好處在於你不需要對每個扔過來的球揮棒,投資訣竅就是坐在那里看着一個個扔來的球,並且等待打到你的最佳位置的那個。

2016年,巴菲特又一次迎來了一次像1988年可口可樂這樣的揮棒機會——重倉殺入蘋果。

2016年,巴菲特斥資67.47億美元買入蘋果。2018年,蘋果成爲巴菲特的第一大重倉股,並一直延續至今。

伯克希爾的股票投資呈現高度集中的特點,截至2025年一季度末,69%的倉位集中於五大核心持倉:美國運通、蘋果、美國銀行、雪佛龍和可口可樂。

最後,給大家巴菲特的10句投資經典。據說,聽進去的都賺錢了。

1.買股票就是買公司。記住,你買的不是股票,而是公司的一部分所有權。只要公司生意好,而且你買的價格不是高得離譜,你的收益也差不了,投資股票就這麼簡單。

以合理價格買優秀公司,優於低價買平庸公司。

若你不打算持有某隻股票10年,則1分鐘也不要持有。

2.我更願意看到市場下跌,大跌的時候更容易買到好貨,更容易把錢用好,要投資股票,這是你必須首先學會的一個道理。

3.我們堅持買入價格必須有安全邊際。價值略高於價格的股票毫無吸引力,格雷厄姆的安全邊際原則是成功的基石。

安全邊際和內在價值評估既是科學又是藝術。模糊的正確優於精確的錯誤,需結合定性分析與定量計算。

安全邊際的核心是用合理價格成爲優質企業的擁有者。市場的無效性終會提供黃金機會,如非洲獅等待獵物。

安全邊際的思想是我們投資決策中最爲關鍵的一環。我們尋找那些即便在最壞的情況下,我們的投資依然能夠安全地獲得回報的機會。

4.對你的能力圈來說,重要的不是能力圈的範圍大小,而是你如何能夠確定能力圈的邊界所在。

我從不試圖跳過7英尺高的欄杆,我只找1英尺高的、跨過去還能哼着小曲的那種。

5.一門生意,要是你不能一眼看懂,再花一兩個月的時間,你還是看不懂。要看懂一門生意,必須有足夠的背景知識才行,而且要清楚自己知道什麼,不知道什麼,這是關鍵。我常說的能力圈就是這個意思,要清楚自己的能力圈。

6.要是你真能看懂生意,你擁有的生意不應該超過六個。要是你能找到六個好生意,就已經足夠分散了,用不着再分散了,而且你能賺很多錢。我敢保證,你不把錢投到你最看好的那個生意,而是再去做第七個生意,肯定會掉到溝里。靠第七個最好的主意發家的人很少,靠最好的主意發家的人很多。

7.投資的好處在於你不需要對每個扔過來的球揮棒。這樣,你才能提高擊中的概率。

成功的投資需要時間和耐心。不會因爲害怕錯過機會而匆忙買入,而是會耐心等待,直到發現真正誘人的投資對象。

市場就像一個大賭場,但唯一不同的是,賭場最終會拿走你的錢,而市場會獎勵耐心的人。

8.美國經濟學家亨利·考夫曼有這麼一句名言:“破產的有兩種人,一種是什麼都不知道的,一種是什麼都知道的。”

9.我不研究宏觀問題,投資中最緊要的是弄清什麼事是重要的、可知的。如果一件事是不重要的、不可知的,那就別管了。

10.投資並非一個智商爲160的人就一定能擊敗智商爲130的人的遊戲。

最好的投資就是投資自己。

人生就像滾雪球,耐心等待長坡厚雪的複利效應。

More Content