本週五,阿里的財報引爆了科技股行情。

“季報資本開支環比大增80%,未來三年在雲和AI基礎設施投入將超越過去十年總和”,瞬間打開了外資格局,紛紛加大力度看漲。

迄今,恆生科技指數本月漲幅達到24.04%,年內更是以31.14%的絕對收益問鼎全球資本市場。

然而,人們一度也曾誤解DeepSeek會削減算力需求。結果呢?

各行各業、甚至政府機構都在接入DeepSeek,推理端的算力需求最終將隨着百花齊放的AI應用而井噴,作爲新的算力支柱。

不言而喻,目前的先進算力基礎設施,是遠遠不夠的。

01算力電力都不夠用

近兩年,人工智能發展對於電力的需求高漲,消耗與日俱增,科技巨頭在吞噬算力的同時,加大資本開支用於數據中心的升級建設,激活了活躍在AI算力基建里的能源公司,以及設備提供商。

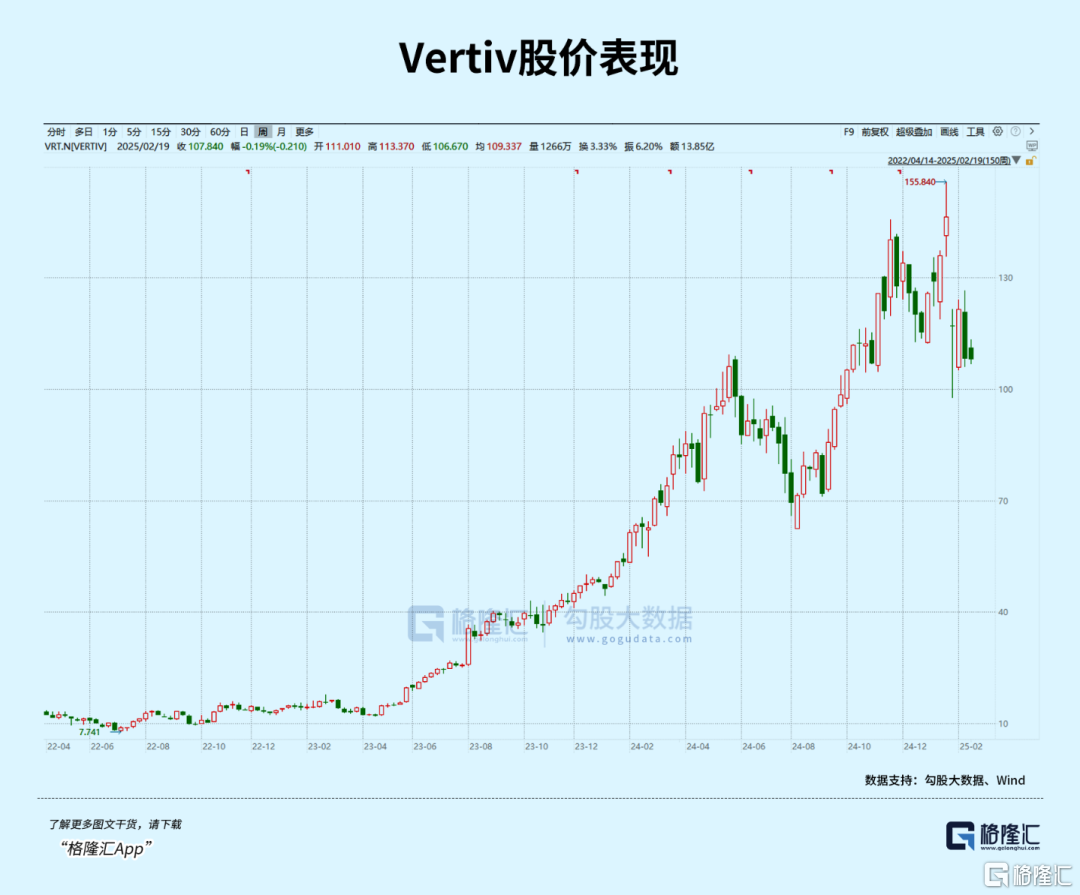

其中核心受益標的,專爲數據中心打造電源、散熱基礎設施,相關業務佔比75%的Vertiv收穫了不斷涌入的訂單。

2024年四季度,公司每股收益同比大幅增長了77%,調整後的利潤率同比上升了3.8%;公司未交付的訂單量同比增加了30%,其中美國地區的訂單量提高50%以上。

Vertiv的股價從兩年前的低點11.93美元/股,最高飆升到了155.84美元/股,累計了超過7倍的漲幅,目前市值大約411億美元。

一方面,由於未來新增AIDC的投入使用,數據中心用電規模將不斷提升。

根據Semi Analysis, AIDC 的建設運營將推動全球數據中心用電由 2023 年的 430TWh(佔全球用電量的 1.4%)提升至 2030 年的 1510TWh(佔全球用電量的 4.5%)。

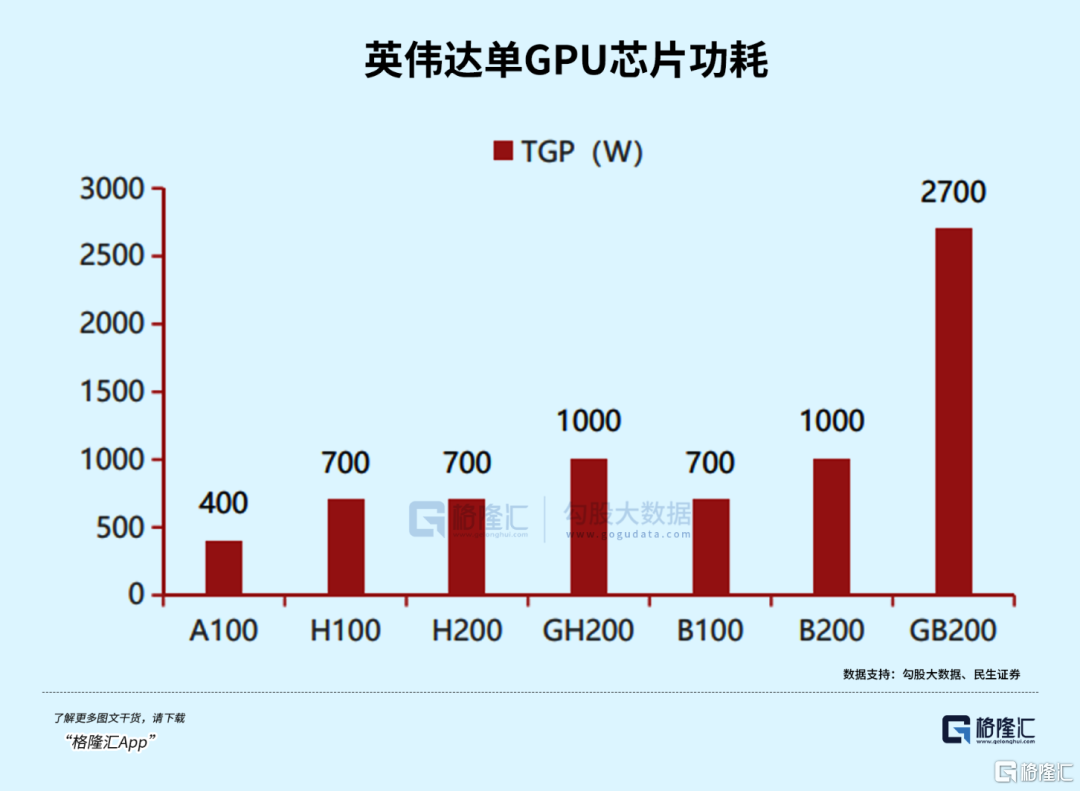

另一方面,AI芯片性能持續迭代,計算需求帶來功耗增加,也在將數據中心變成氪電怪獸。去年英偉達拿出了GB200,單芯片功耗接近H100的4倍。新一代GB200 NVL72液冷機櫃功率密度達到了120kW,跟傳統每臺8卡AI服務器相比,增長了接近3倍,這還只是AI產業發展早期。

機櫃的物理空間相對有限,隨着GPU部署數量增加,未來機櫃功率密度將會快速提升。Vertiv做出預估,當英偉達芯片架構再迭代個兩到三代,AI GPU峯值機架密度功耗最高或超過1000kW,進入MW時代。

因此,這樣的功耗需求往往需要能夠承接更高功率密度,以及更高轉換效率的電源設備。這一邏輯促成了去年某些A股公司的大幅上漲。

去年10月17日,麥格米特公告宣佈與英偉達達成合作,參與其Blackwell GB200系統的創新設計與合作建設。

麥格米特在去年10月15-17日召開的OCP全球峯會上推出了適用於NVDIA MGX平臺的最新電源系統,模塊化的解決方案在1U服務器電源架中提供總計33kW功率,效率高達97.5%。

由於合作項目將對未來業績產生積極影響,而且是唯一一家直接進入英偉達供應鏈的大陸電源合作商,麥格米特的股價自此一發不可收拾,18日至23日連續四天漲停,自9月24日以來市值翻逾一倍。

另一家上市公司—歐陸通,其服務器電源產品也可支持英偉達系列GPU服務器,並與浪潮信息、富士康、華勤、聯想、中興、新華三等國內服務器系統廠商建立合作關係。

公司推出的符合OCP ORv3規範的機架式電源解決方案,配置了6組5.5kW服務器電源,轉換效率高達 97.5%,並可拓展至2OU 66KW、3OU 66KW以及4OU 132KW 等方案。

去年公司預告全年業績歸母淨利潤同比增長27.22%—47.65%,數據中心電源業務收入上半年就高增了77%,接近5億元的規模,高功率服務器電源佔比42%,同比高增464.1%,市值同時大幅提升。

今年,有兩件轟動整個AI行業的大事兒相繼發生,一個是美國總統特朗普帶着甲骨文、軟銀、OpenAI三家大公司弄出了一個花費可能要高達5000億美元的“星際之門”項目,用於AI基礎設施。

另一件,則是國內DeepSeek背後的技術進步引領了行業推理成本大幅下降的趨勢,現在各行各業的公司都在爭先搶後的接入DeepSeek。

硬件層面的"功耗膨脹"現象,與 DeepSeek 等大模型平臺迸發的AI推理需求形成疊加效應,或將改變原來電力需求曲線,未來有望保持更快的增長速度。

02DeepSeek神助攻,AI下個千億市場

DeepSeek的發佈和開源大幅縮進了模型層面差距,使AI發展重心從訓練模型嚮應用落地傾斜,應用側的推理算力需求相應上升。

而且推理更注重能效比,即單位能耗下的計算能力,使其更適合大規模部署和長期運行。智算中心用電規模可以達到100-200MW,十倍於傳統的數據中心耗電量。

爲了承接未來大規模的推理需求,AIDC的供配電系統面臨着迭代需求,即追求高功率密度和高能效比。

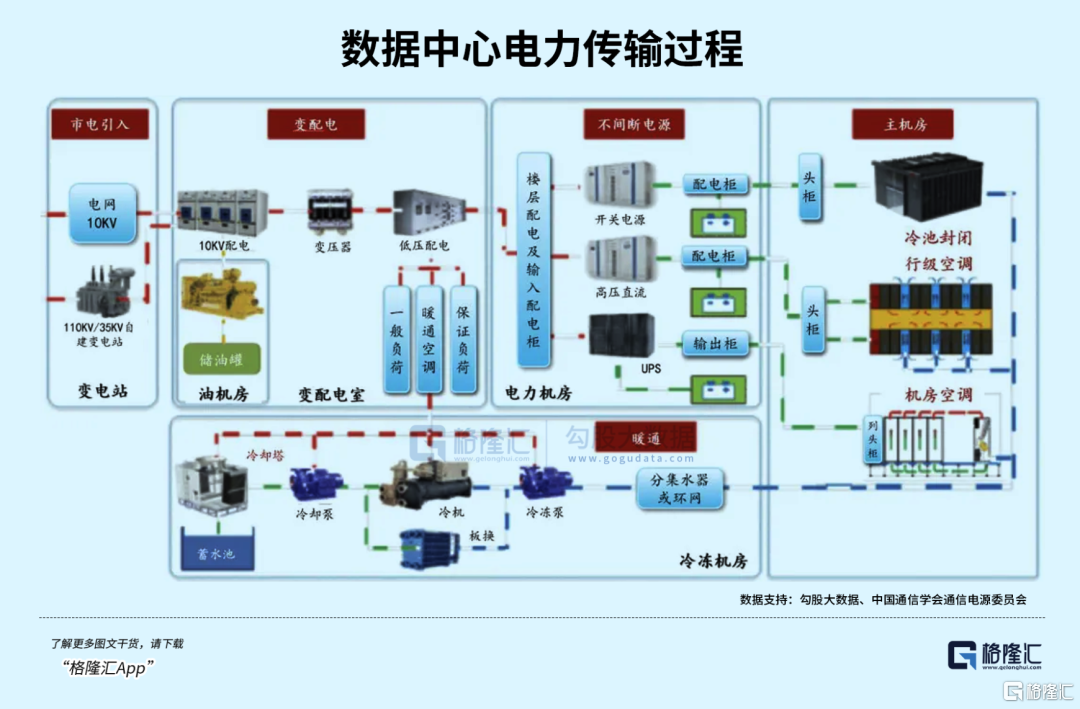

數據中心的電力傳輸就像人體的血液循環系統,需要多個器官協同工作。整個過程分爲市電引入→電壓調整→配電分配→備用電源切換→末端供電五個階段,每個階段都有專用設備投入使用。

涉及到的電力設備投資包括:AC/DC服務器電源模塊、柴油發電機、變壓器、不間斷電源(UPS)、配電櫃、以及後備電池等。

驅動一臺AI服務器,需要經過數次電壓轉換。

高壓電從電網進入數據中心後,服務器電源供應器會先將交流電轉爲直流電,並降壓到48伏特;接着主板上的DC/DC轉換器,再將電壓轉換成CPU用的12伏特和GPU用的0.8伏特低電壓。

因此,數據中心電源架構主要涵蓋保障電路 UPS、機架電源 AC/DC、芯片電源 DC/DC 三個層級。

UPS的作用是在當市電輸入正常時將市電穩壓後供應給負載使用;當市電意外中斷時向負載繼續供應電能,使服務器維持正常工作並保護負載軟、硬件不受電網波動而造成損壞。

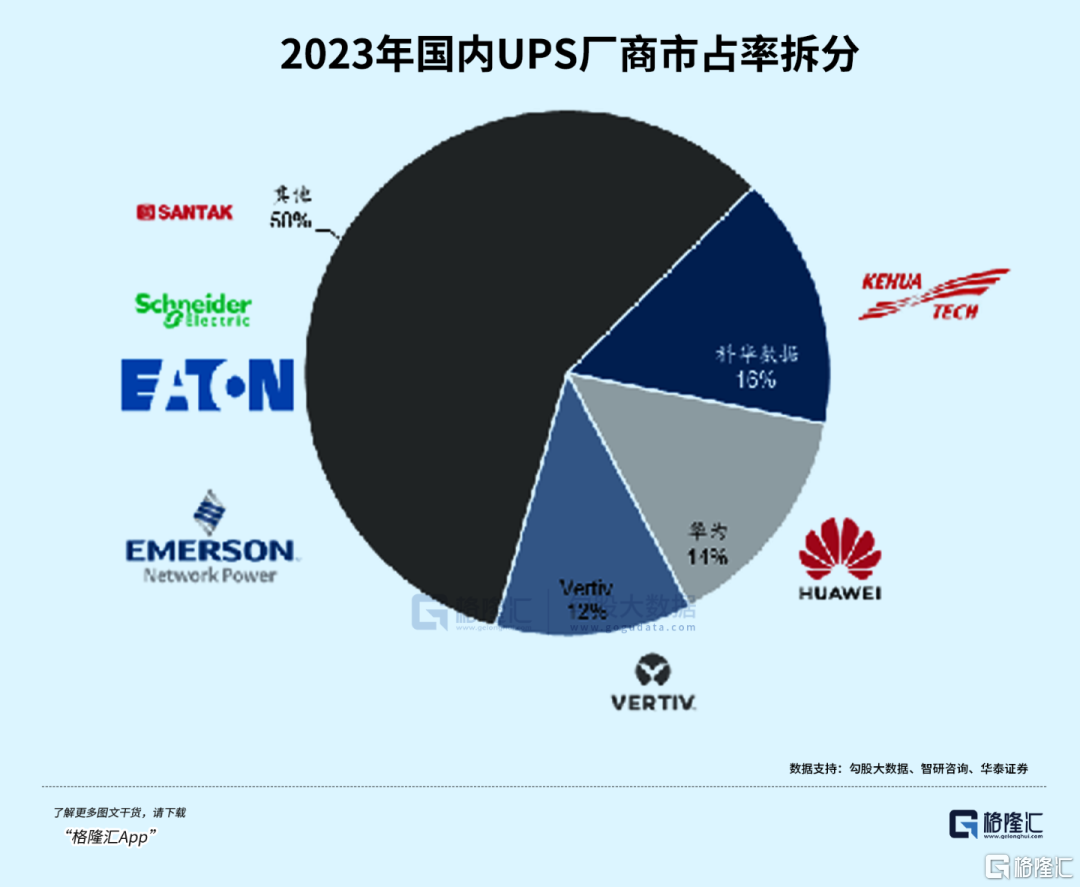

根據智研諮詢數據,2023年國內市佔率前三的UPS廠商分別爲科華數據、華爲和 Vertiv,對應市佔率16%/14%/12%,施耐德電氣、伊頓、艾默生等國際龍頭亦佔據一定份額。

現在UPS已經形成了標準化的配置和維護流程,技術應用非常成熟,但缺點在於需要經過 AC/DC-DC/AC 兩級變換,一定會面臨能量轉換損耗。

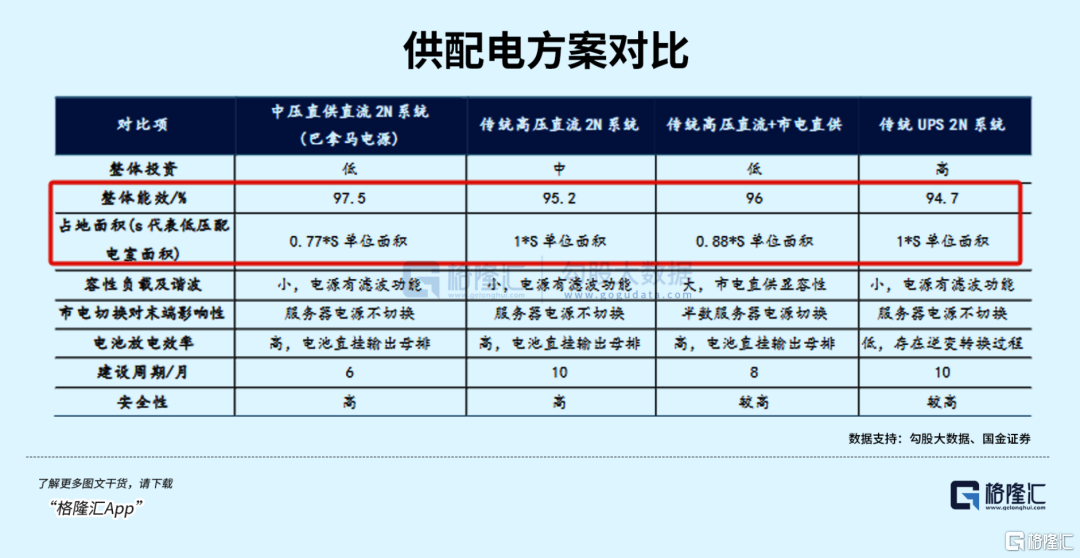

2014年需求雲化+降本訴求促使HVDC(高壓直流方案) 開始在互聯網運營商數據中心推廣,HVDC通過升壓降低損耗,只需AC/DC一次變換,產生熱量相應減少,同時部署面積更省,減少電纜投入。並且由於分佈式新能源發電也是直流,可以快速接入數據中心全直流系統。

近幾年,國內互聯網大廠主推HVDC-巴拿馬電源,集成度和效率繼續迭代。2019年阿里巴巴攜手臺達、中恆電氣推出了巴拿馬電源,該方案集成了 10kVac 中壓配電、變壓器、模塊化直流電源和輸出配電單元等環節。

由於能效比高、可擴展性高、適配新能源發電、以及交付週期快等優勢,HVDC方案滲透率存在很大的提升空間。2021年,國內數據中心UPS方案滲透率達到78%,而HVDC僅有12%。

但相比於競爭激烈的UPS,HVDC廠商頭部效應較爲明顯。根據 DCMAP,龍頭分別爲中恆電氣、臺達和Vertiv,2022 年 CR3 高達 90%。

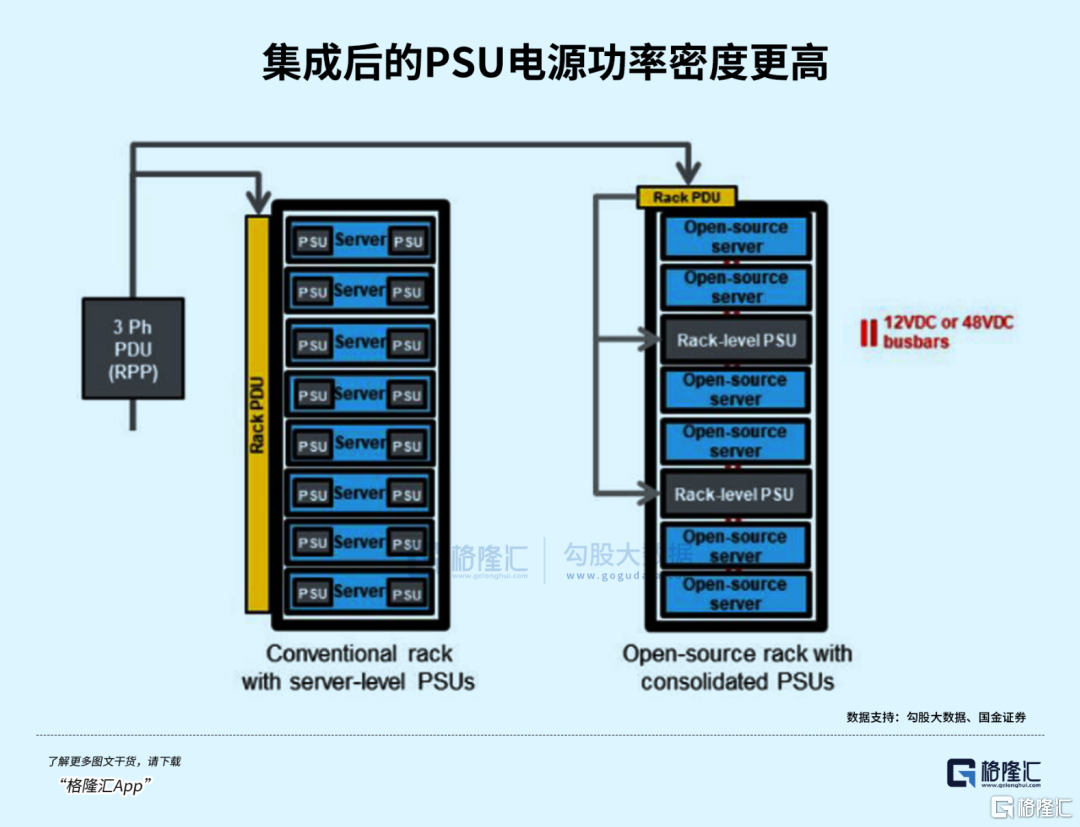

機櫃外追求的是效率提升,而機櫃內則追求的是功率密度提升。

PSU是服務器機櫃中提供電源的組件,作用是提供穩定的電壓電流,防止電源波動或意外事件損壞敏感的計算機硬件。

海外大廠更推崇分佈式電池和直接供電設計的OCP供配電方案,比起傳統UPS+PDU,系統供電效率更高。作爲第三代開放整機櫃供電方案,對PSU的輸出功率要求達到3kW,輸出電壓爲48V,效率應達到97.5%。

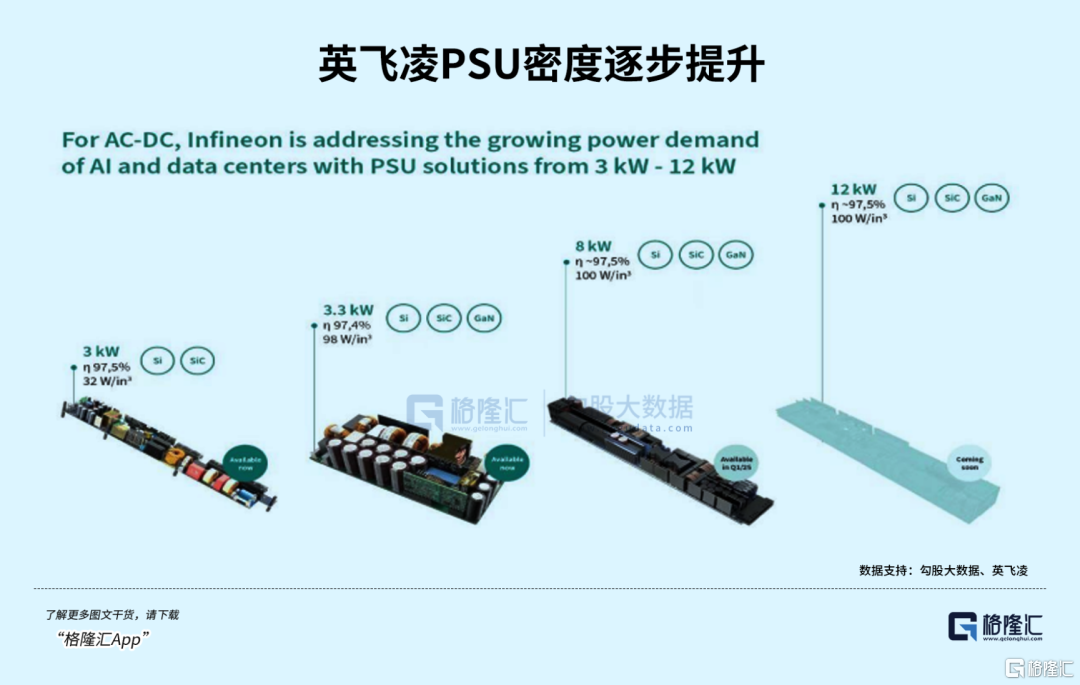

但與一般服務器相比,AI服務器需要更高性能的處理器,如圖形處理器(GPU)、張量處理單元(TPU)和現場可編程邏輯門陣列(FPGA),其功耗可能高出兩倍到十倍。

譬如,英偉達Blackwell B100和B200,在進行高功率計算時均需要超過1kW的功率支持,是傳統CPU的3倍,所需的PSU功率從8卡服務器中的3.3kW提升到了5.5kW。

當前AI服務器PSU大多爲遵循ORv3-HPR標準的5.5kW PSU,根據英飛凌預測,隨着機架功率增加到300kW以上,第二代PSU輸出功率將達到8kW至12kW,而第三代PSU輸出功率將達到22kW,輸出電壓將從50V提至400V,以提高功率密度、降低損耗。

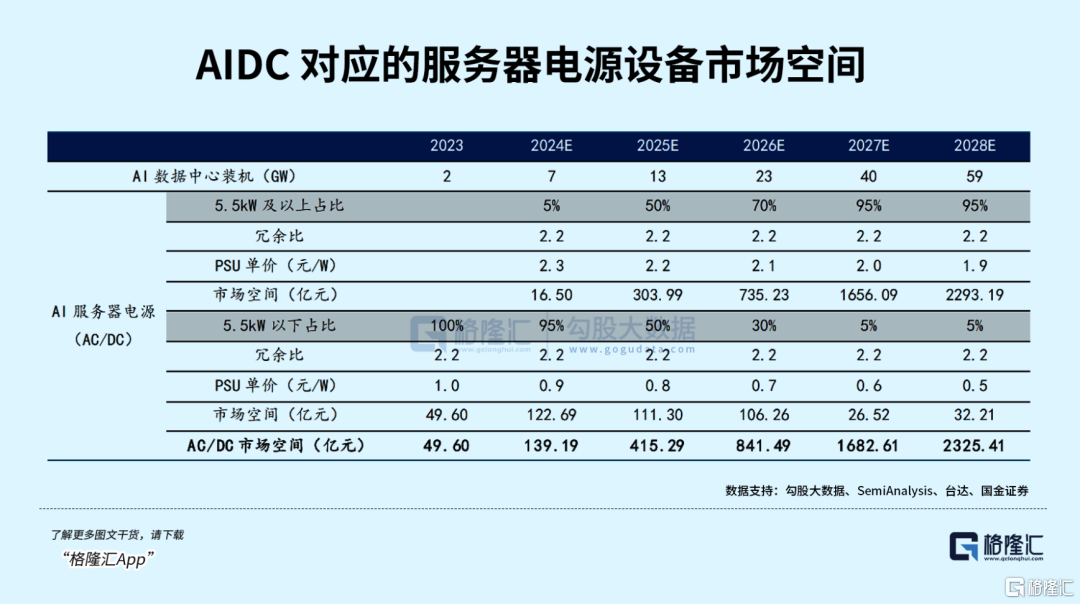

在高功率AC/DC服務器電源領域,海外以OCP方案爲主,HVDC 應用較少,目前價值量較 高的5.5kW電源主要供應商爲臺達、光寶、Advanced Energy 等國際知名企業,競爭格局 遠好於傳統的CRPS電源,國內企業麥格米特、歐陸通已有相關產品儲備。

綜合機構預測,隨着高功率機櫃需求提升,預計5.5kW及以上高功率PSU佔比將快速攀升,AIDC服務器電源市場空間合計將達到415億元,2028年規模有望超過2000億。

供配電系統其他組成部分,數據中心領域開關櫃、變壓器市場參與者數量較多,競爭格局相對分散,海外頭部廠商包括伊頓、西門子、施耐德等等,主要提供模塊化設備、綜合解決方案。

國內廠商主要包括明陽電氣、金盤科技、伊戈爾等,系列產品如中低壓開關櫃,乾式變壓器已廣泛應用於下遊多家知名運營商,雲服務商的數據中心。

03尾聲

未來AIDC的需求呈現高功率、高密度、高效率、高可靠性趨勢,整個數據中心的供配電架構將迎來重大變化。同時,大功耗下散熱系統也將變得尤爲關鍵。

本週,阿里巴巴的財報揭露了AI未來資本開支超乎預計,點燃了市場對於中國科技股價值的新一輪重估。

這意味着,數據中心供應鏈的投資想象空間已經突破預期,在原來美國AI基建的需求基礎上,天花板不止更高。當各大科技企業跟上步伐,投入將會更快,業績兌現的確定性強。

More Content