今日傍晚,證監會最新連發多條重磅新規,上調融券保證金、暫停轉融券業務、嚴控高頻交易等,引發巨大轟動。去年以來,轉融券和高頻(量化)交易就被無數股民所質疑和聲討,背後是涉及到嚴重的市場破壞和交易不公平等問題。之前監管層也響應市場呼籲出台過限制措施,但一直未完全禁止。到如今,隨着市場持續不振和股民信心日漸低迷,更加嚴格的措施還是來了。

主要有3點:1,暫停轉融券業務,7月11日起暫停轉融券業務。存量轉融券合約可以依法存續和展期,但不得晚於2024年9月30日歸還了結。2,將融券保證金比例由不得低於80%上調至100%,私募證券投資基金參與融券的保證金比例由不得低於100%上調至120%。3,推動高頻交易降頻降速,嚴控瞬時申報速率異常、頻繁瞬時撤單、頻繁拉抬打壓、短時間大額成交等4類行為,研究明確對高頻量化交易額外收取流量費、撤單費等標準。

此外,按照內外資一致原則,加強與香港方面會商溝通,研究推進北向程序化交易報吿制度落地的方式和路徑(此舉是為了封堵北向資金通過陸股通渠道的量化交易)。

上述幾點,暫停轉融券是最關鍵的舉措,可對股市帶來重磅利好。因為暫停了轉融券,可以減少幾個重要的券源(券源只剩券商自有券及場外券源,這兩類券源規模都不大),相當於釜底抽薪。券源少了,融券交易就少了,也就意味着做空的力量被削弱,顯著利好多頭。

而且絕大多數的量化交易和遊資機構操控股價模型都是T+0模式的,其中融券是這個模式一個很關鍵的前置條件(用於低吸高拋或高拋低吸鎖定當日股價差)。

當然了,這樣一來,就相當於破壞掉了一部分T+0的玩法,這會一定程度影響市場的交易活躍度。但這有助於驅動機構與散户的賺錢方向迴歸一致,即只能通過做多賺錢。

同時,查看目前市場上的轉融券情況,絕大多數都是14天的借出。那麼就意味着這些借出去的債未來十幾天後就會逐步到期,從而對這些票帶來上升驅動。雖然如果有合約的可以延期到9月30日。但其中肯定是大部分會早點歸還的。

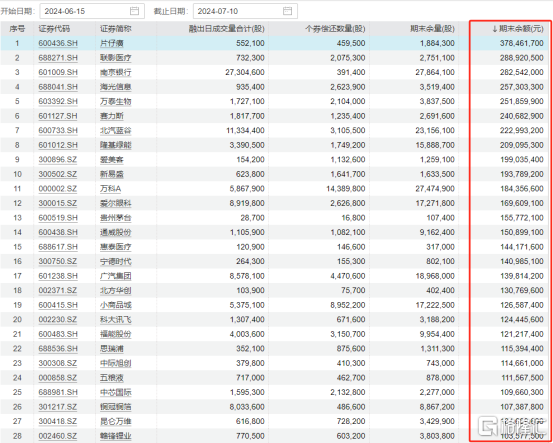

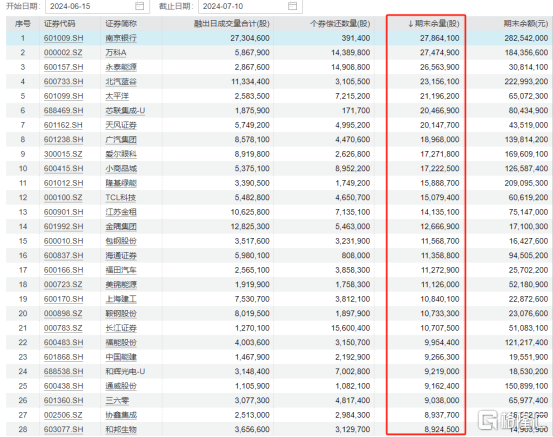

這裏為大家截圖一些以轉融券餘額和餘票量最多的個股給大家參考一下:

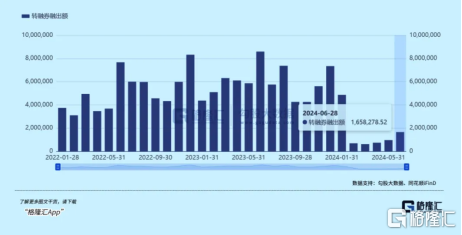

比如近一個月,A股單是轉融券就累計融出165.83億元,環比5月份增加了17%,轉融券的增加與股市下行的趨勢形成很明顯的對應關係(在2023年轉融券尚未被大幅壓減前,一個月的轉融券資金甚至高達八百多億元,隨後我們看到了股市的大幅下跌。)

如果是大股東或者高管,他們的目的是什麼?

是為了繞道減持嗎?(比如安排人去申請融券做空鎖定持股差價),如果是,那麼是否可以認為他們是對公司未來經營發展沒有信心?

是為了賺那麼一點融券利息嗎?如果是,那麼是否也可以認為他們是與場內的無數股民站在對立面?為了一點微不足道的收益,可以去把子彈讓給空頭來對付信賴他們的股民?

如果是基金做轉融券,那麼為了那麼一點微不足道的利息通過轉融通把持股借給空頭來做空所持的股票,導致基金淨值下跌,那意義在哪裏?怎麼對得起把錢交給他們的基民?

拋開這些不論,轉融券對市場更大的破壞力在於對投資者帶來的恐慌和信心崩潰。尤其是在當下經濟下行壓力大背景下,是更顯著有利於做空的,轉融券會成為加速市場崩潰的大殺器。

如果你看到一個股票的信息欄,天天都在轉融券借出,同時股價也天天都在跌,那麼你還敢買這個股票嗎?你肯定會覺得它是有什麼問題,有資金在做空。比如下面這種:

More Content