貴州茅台股價今日繼續疲軟,繼續創出年內新低。

拿出一瓶虎年生肖酒壓壓驚。。

作為A股股王之一,茅台是很多價值投資者的信仰。這輪“黃茅起義”,茅台批發價快速下挫引發股價大調整,有網友發出靈魂拷問:信仰崩塌了?

對於當下的茅台,市場分歧不小。

有投資者認為白酒增長在失速,老齡化、年輕人不喜歡、經濟環境等因素制約了白酒的高增長。也有觀點表示,白酒行業前幾年庫存較多,以後銷售會下降,即利潤也會下降,對比現在的股價高估了。

關鍵時刻,知名投資人、茅台股東段永平頻繁發聲,力挺茅台。

1

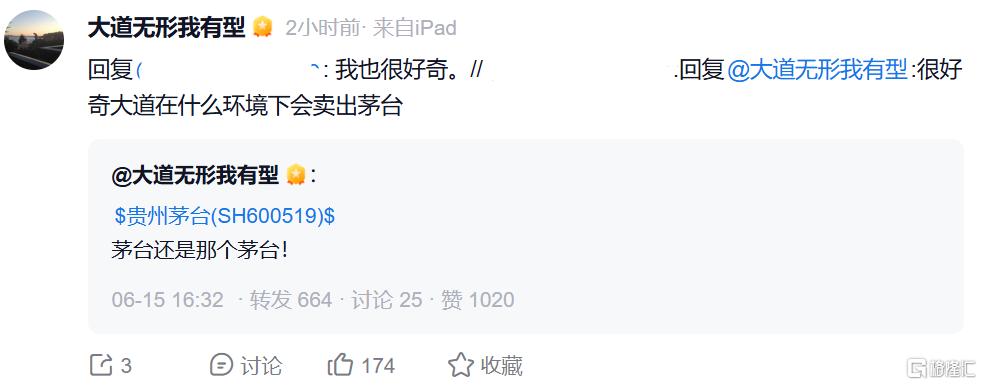

段永平談茅台

對於這波茅台股價快速下跌,段永平説,市場短期是投票器,長期是稱重機,所以市場還是那個市場,茅台也還是那個茅台。

針對其是否在對抗市場的問題上,段永平在回覆中表示,不對抗市場,儘量不理睬市場。

關於茅台的金融屬性,段永平表示不懂什麼叫金融屬性,但茅台確實具有存儲增值屬性,他猜絕大多數存茅台的人都不是為了增值的,但大家確實會體會到要想買到以前存的那些年份的酒,價錢會比原來貴不少。

他回憶塑化劑事件時的情景,説當時買了一些兩斤裝的和30年的茅台(現在兩斤裝的也已經自然存了10多年了),因為自己不太喝茅台,所以大部分還存着,偶爾有喝茅台的朋友來喝都喜歡的不行。對此,他認為如果想要再買這些酒,假設能找到的話,價格應該會貴不少了,大概率比拿着黃金合算。

對於茅台的商業模式,段永平更是直言,我們電子產品行業要是碰上不好賣的時候,後果是很嚴重的,茅台碰上不好賣的時候,只是被動地又多了一些年份酒而已(以後賺得更多)。

段永平回覆説,茅台價再掉一段時間我也不意外的,還是那句老話,10年後回頭看這個價錢,很可能像現在看10年前的價錢。

對於在什麼環境下會賣出茅台?大道還沒想好。

段永平以投資蘋果、茅台、騰訊聞名,2014年以來多次公開發聲看好茅台。

有網友問其會否將蘋果換成貴州茅台?段永平則回覆不會換貴州茅台,而且也曾表示其治理水平無法與蘋果相提並論。

在美股的投資上,蘋果公司一直是段永平的最大持倉,佔據近8成的倉位。據段永平旗下基金披露的一季報顯示,核心持倉為蘋果,持倉市值110.75億美元,佔比高達78.01%。

蘋果在2024全球開發者大會上推出強大的人工智能Apple Intelligence,其股價也因此一路飆升,最新市值為3.26萬億美元,位居全球第二,僅次於微軟。

對於蘋果30倍左右的PE,段永平有點糾結,“持有=買入,有點糾結了”。他認為目前30年的美國國債利率是4.44%,相當於22.5倍的PE,這也是持有任何公司的機會成本,短期國債的利率是5.36%,相當於18.66倍的PE。

此外,段永平旗下基金第二大重倉股伯克希爾,持有市值17.21億美元;谷歌和阿里巴巴是第三、四大持倉,持有市值分別為7.8億美元和4.23億美元。此外,還持有迪士尼、西方石油、Moderna、拼多多和美國銀行。

回看段永平的投資分享,其投資理念非常極簡,買股票就是買公司,着重看企業的商業模式,思考企業的長遠發展。

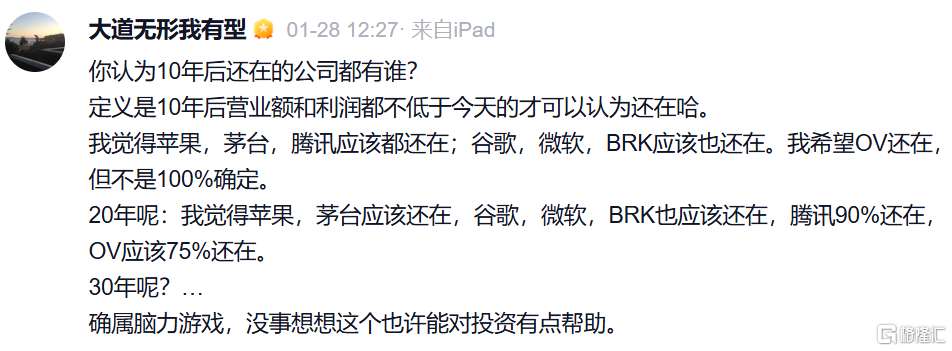

早在今年年初,段永平拋出一個問題:你認為10年後還在的公司都有誰?

“定義是10年後營業額和利潤都不低於今天的才可以認為還在哈。我覺得蘋果,茅台,騰訊應該都還在;谷歌,微軟,BRK應該也還在。我希望OV還在,但不是100%確定。

20年呢:我覺得蘋果,茅台應該還在,谷歌,微軟,BRK也應該還在,騰訊90%還在,OV應該75%還在。

30年呢?…確屬腦力遊戲,沒事想想這個也許能對投資有點幫助。”

段永平1961年出生,早期做企業的時候創立了“小霸王”和“步步高”兩個知名品牌而聞名全國。

2001年赴美,定居在加州附近。2006年段永平以62萬美元拍下巴菲特午餐,成為第一個與巴菲特吃飯的中國人。

作為投資高手,段永平2000年互聯網泡沫調動自己幾乎所有可用資金買網易,兩年賺100多倍;2012年帶領OPPO和VIVO員工低價重倉蘋果,早於巴菲特;2014年底茅台100多元買入,5年上升約10倍。

段永平的持倉非常集中,他透露過,他管的投資裏,美股主要是蘋果,A股主要在茅台,港股主要是騰訊。

段永平直言,他的祕訣就是本分+平常心。

本分是“做對的事情、把事情做對”,發現是錯的事情的時候要馬上停止,不管多大的代價都是最小的代價。

平常心就是rational(理性),在任何時候,尤其是有誘惑的時候,能夠排除所有外接干擾,回到事物的本質(原點),辨別事物的對錯,知道什麼是對的事情。

作為隱祕的億萬富豪,段永平説人們關注我們往往是因為我們做了的那些事情,其實我們之所以成為我們,很大程度上還因為我們不做的那些事情,我的能力圈有限,大部分公司我都不瞭解。

2

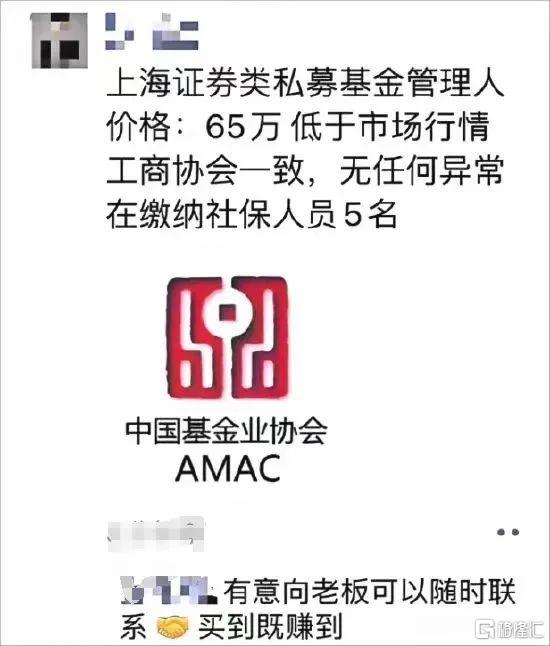

65萬“賣殼”?百億私募不足百家

近日業內熱傳上海某證券類私募機構以65萬元價格“賣殼”的消息。

多位私募業內人士表示,隨着私募行業扶優限劣、嚴監管的大幕拉開,當前證券類私募機構的行業出清正在加速,未來一年,主動放棄或被管理部門註銷的私募機構預計會繼續增多。

今年4月30日,中基協發佈《私募證券投資基金運作指引》,指引對私募證券基金的初始備案規模和存續規模門檻提出明確要求,要求初始實繳募集資金規模不得低於1000萬元,並將存續規模門檻設定為500萬元,這將對“殼產品”有較強的限制作用。

近5年來,私募出清節奏明顯加快。縱觀近年數據,2018年至2024年(截至6月16日),被中基協註銷登記的私募機構數量分別為772家、1072家、1057家、1230家、2217家、2537家和883家。

隨着私募管理人登記門檻的抬升,完成備案的私募數量也急劇下降。中基協數據顯示,新增登記的私募基金管理人數量由2018年的1946家下滑至2023年的479家。

與此同時,私募基金的發行規模也在減少。數據顯示,2019年-2023年私募基金髮行規模分別為564.62億元、7531.17億元、1786.93億元、1230.71億元、299.83億元。

此外,頭部私募管理規模也在縮水,百億私募不足百家。百億級私募管理規模縮水。主要原因是行情低迷、市場賺錢效應差,導致投資者贖回意願升温,疊加私募發行市場較為低迷。

數據顯示,截至2024年5月底,中國百億私募共有93家,有業績展示的有76家。其中,百億量化私募有31家,主觀私募有47家,“主觀+量化”混合型私募有14家,還有1家未披露相關信息。

百億私募大佬持倉一直備受投資者關注,由於私募基金不像公募基金需要定期披露持倉,私募產品的持倉及調倉數據難以直接獲取。通過對上市公司季報披露的前十大股東和前十大流通股東數據進行統計,可以間接觀測私募管理人的部分持倉變動情況。

國信證券選取以股票策略為主,管理規模在百億以上,並且在2023Q4及2024Q1報吿期前十大名單中出現的股票數量不少於3只的私募管理人作為本次統計樣本池。

納入統計的百億私募管理人,一季度持股比例增長最多的20只股票包括瑞豐新材、樂鑫科技、開潤股份、恒銘達、大參林等。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

納入統計的百億私募管理人,一季度持股比例降低最多的20只股票包括中炬高新、皇馬科技、方邦股份、興齊眼藥、長陽科技等。

3

轉融通引發市場下跌?證監會緊急澄清

近日有媒體稱“轉融通瘋狂報復,難怪市場持續下跌,轉融通(6月12日)一天新增近1.7億股”。

證監會新聞發言人對此澄清表示,6月12日轉融券出借數量有所增加,主要是由於指數成分股半年度調整導致轉融券“還舊借新”,即收回被調出成分股等存量出借股份,同時出借新納入的成分股等。自媒體引用個別交易日新增出借數據,忽略了存量收回、餘額減少的情況。

從數據來看,6月11日、6月12日新增出借2.8億股、1.7億股,同時收回8.6億股、0.5億股,兩天轉融券餘量實際累計淨減少4.6億股,當週轉融券餘額下降54億元,降幅14%。

截至6月14日,全市場轉融券餘額340億元,較2月6日政策發佈時下降536億元,降幅61%,為今年以來最低水平,轉融券餘額佔A股流通市值0.05%。

持續低迷的市場環境下,也令市場情緒尤為敏感,投資者信心很薄弱,一有風吹草動,都有可能引發恐慌。

華泰證券研報指出,當下股市的問題是極致博弈和交易“卷”,整體風險偏好和投資者活躍度出現下降,具體來看:

1.目前市場的狀態是:悲觀者擔憂未解、樂觀者還有顧慮,難以形成做多共識。

2.對於偏悲觀者,此前擔憂大多未解,如滬深300等籌碼已經很擁擠、市場對增量資金吸引力不足、有較大空間的板塊較少、對後續政策的期待也不高;對於偏樂觀者,問題主要是操作空間和短期指數空間都較小,只能繼續“卷”或高低切換。

3.美聯儲降息、經濟金融數據等脈衝式的變化對股市已難以起到決定性作用,股市需要更強力的破局點,如7月三中全會能否帶來更多變化、更大面積的產業級別的景氣擴散。

4.總結下來,股市未來的修復路徑可能是:不穩定籌碼出清(量化、轉融通)→可操作空間打開(基本面邏輯或優質中小盤等)→強力破局點抬升整體風險偏好→流動性、業績等形成正向循環,目前可能仍在第一階段。

5.好在股市底部抬升的邏輯還未打破,關鍵點位附近指數下探空間或不大。市場信心回升和倉位回補都需要時間,期待中期股指的修復性行情。

中金公司認為,當前中長期改革關注度提升,7月即將召開的三中全會有望進一步明確中長期改革方向,資本市場改革正在有序推進,伴隨近期指數調整,當前A股市場估值具備較好吸引力,對後續市場表現不必悲觀。

More Content