巴菲特罕見大幅減持蘋果,段永平會不會跟進?

1

段永平最新動向

巴菲特一季度減持蘋果,減少13%持倉,套現超200億美元。

有投資者在社交媒體上問段永平:老巴減持蘋果的原因會讓大道跟進減持蘋果嗎?

段永平回覆稱:不會。

段永平2011年就買入蘋果,比巴菲特重倉買入時間早了6年。

此前,段永平在美國管理的一個投資賬户被網友挖出來了,機構名稱為“ H&H International Investment”。

公開資料顯示,H&H International Investment LLC是段永平旗下投資公司。2023年第四季度末,該機構總共持有9家公司,持倉總市值144.5億美元,約合人民幣1040億。

段永平管理的H&H在去年四季度末核心持倉為114.98億美元蘋果,佔投資組合的79.54%;16.92億美元伯克希爾哈撒韋、7.57億美元谷歌、3.84億美元的阿里巴巴。此外,還持有迪士尼、西方石油、Moderna、歡聚時代和美國銀行。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

段永平透露過,他管的投資裏,美股主要在蘋果,A股主要在茅台,港股主要是騰訊。

段永平5月1日在社交媒體上表示:這個價格一下(以下)繼續買騰訊控股ADR。

今年一季度,騰訊已成為港股回購之王。港交所數據顯示,騰訊一季度回購額達148億港元,日均回購約8.24億港元。

騰訊正加速回購,騰訊發佈的年報稱,2024年度將投入不少於1000億港元回購股份,是2023年回購額度的兩倍以上。2021年騰訊回購25.99億港元,2022年突然猛增到337.94億港元,2023年再增到494.33億港元。

對於騰訊的回購,有網友評論"持續的回購還是很酷的"。

段永平最新回覆稱:其實是不是回購沒那麼重要,但有沒有回購的能力非常重要。回購能力的唯一的來源就是企業健康持續的盈利能力。很多公司市值很低也無法回購的原因實際上就是缺乏回購的能力,不是不想回購。

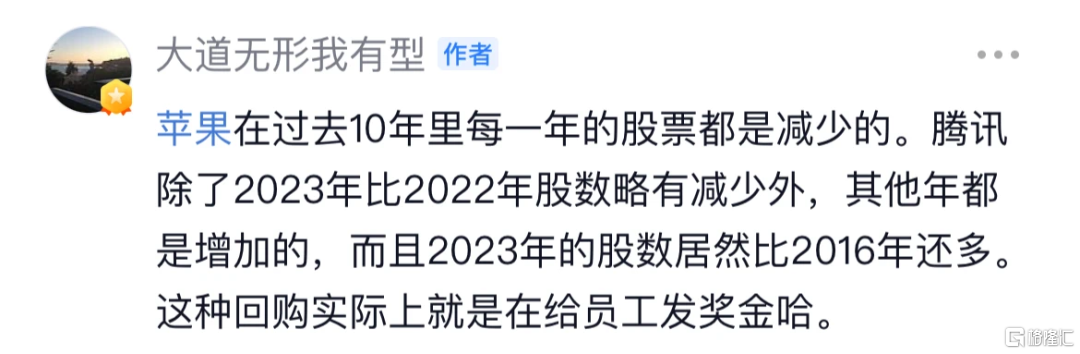

此前,關於騰訊回購,段永平半年前發表了自己的看法:騰訊目前的股數比2016年還多,所以這些年的回購實際上全部都變成了員工股?蘋果過去10年的股數已經減少了40%左右了。

段永平在評論裏補充説:“蘋果在過去10年裏每一年的股票都是減少的。騰訊除了2023年比2022年股數略有減少外,其他年都是增加的,而且2023年的股數居然比2016年還多。這種回購實際上就是在給員工發獎金哈。”

2

海外資金擁抱中國資產,百億私募高調發聲

在一片質疑和擔憂聲中,中國資產綻放光彩。

中概股和港股大升,離岸人民幣匯率回暖。五一假期,港股、中概股領跑全球。

A股今日開盤,跟蹤港股、中概股相關的ETF補升,恒生互聯網ETF、港股互聯網ETF升超8%,近10個交易日升超20%。

沉寂了四年,中概股和港股出現久違大升,海外資金開始重新擁抱中國資產。

平安證券指出近期“中國資產”走強有多方面背景:

1.近一週美聯儲降息預期回升;2.“中國資產”前期調整後,估值具有吸引力、出現技術性反彈;3.近期海外AI概念股和日本股市回調,中國資產受對沖需求驅動;4.中國證監會發布五項資本市場對港合作措施,提振市場信心;5.中國企業(尤其科技和新能源)的盈利前景改善;6.外資對於配置“中國資產”的情緒持續改善。

百億私募中歐瑞博高調發聲,對於港股優質的中國資產,他們的觀點非常明確:市場已經過度反應了,從中長期的角度看,每一次這種不理性的過度反應,都是給長期投資者在送大錢。

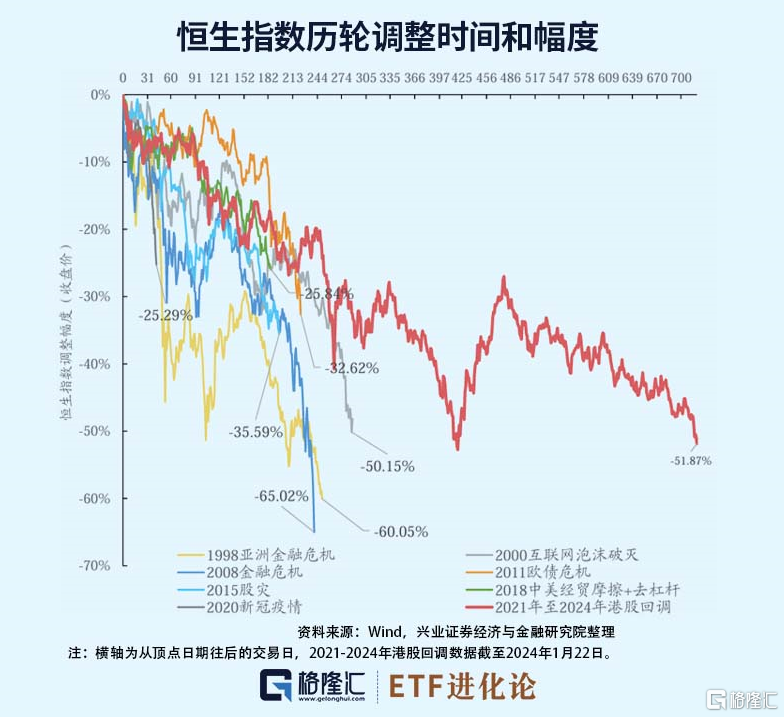

經歷4年熊市後,港股市場的估值水平來到全球主要市場最低水平,恒生指數的估值僅僅只有8倍出頭,而美股市場主要指數的估值都在25倍以上,美股從長期的角度看處於自身歷史高位,日本市場的估值也在20倍以上。

中歐瑞博強調,跟歷史上的每一輪熊市相比,這一輪港股熊市持續的時間和幅度已經非常充分了,如果一名投資人對於股市存在盛極而衰否極泰來的週期性都失去信仰的話,那確實不需要再討論股市的話題了。

中歐瑞博士也給出具體策略:

現階段依然保持高倉位,繼續進攻;結構上,擁抱看好的結構化行情幾條主線,核心關鍵詞是----公司優秀,價格對熊市已經過度反應,至少是合理的反應。

最後,中歐瑞博提醒投資者,複習股神巴菲特的名言“不要等經濟數據轉好之後才買股票,那時已經錯過了股市的大升”,連境外資本都開始恢復對中國資產的興趣與信心了,咱們還在糾結什麼?

3

核心資產“集結號”已經吹響?

外資除了買港股,也盯上了A股。

今天開盤10分鐘,北向資金淨買額達50億元;上午北向資金淨買額109億元;全天淨買入93.15億。

外資大幅流入、做多中國,4月26日北向淨流入224.5億元,創下單日淨流入規模歷史新高。截止5月6日,今年北向資金淨買入逾835億元,超過去年全年的淨買入總額。

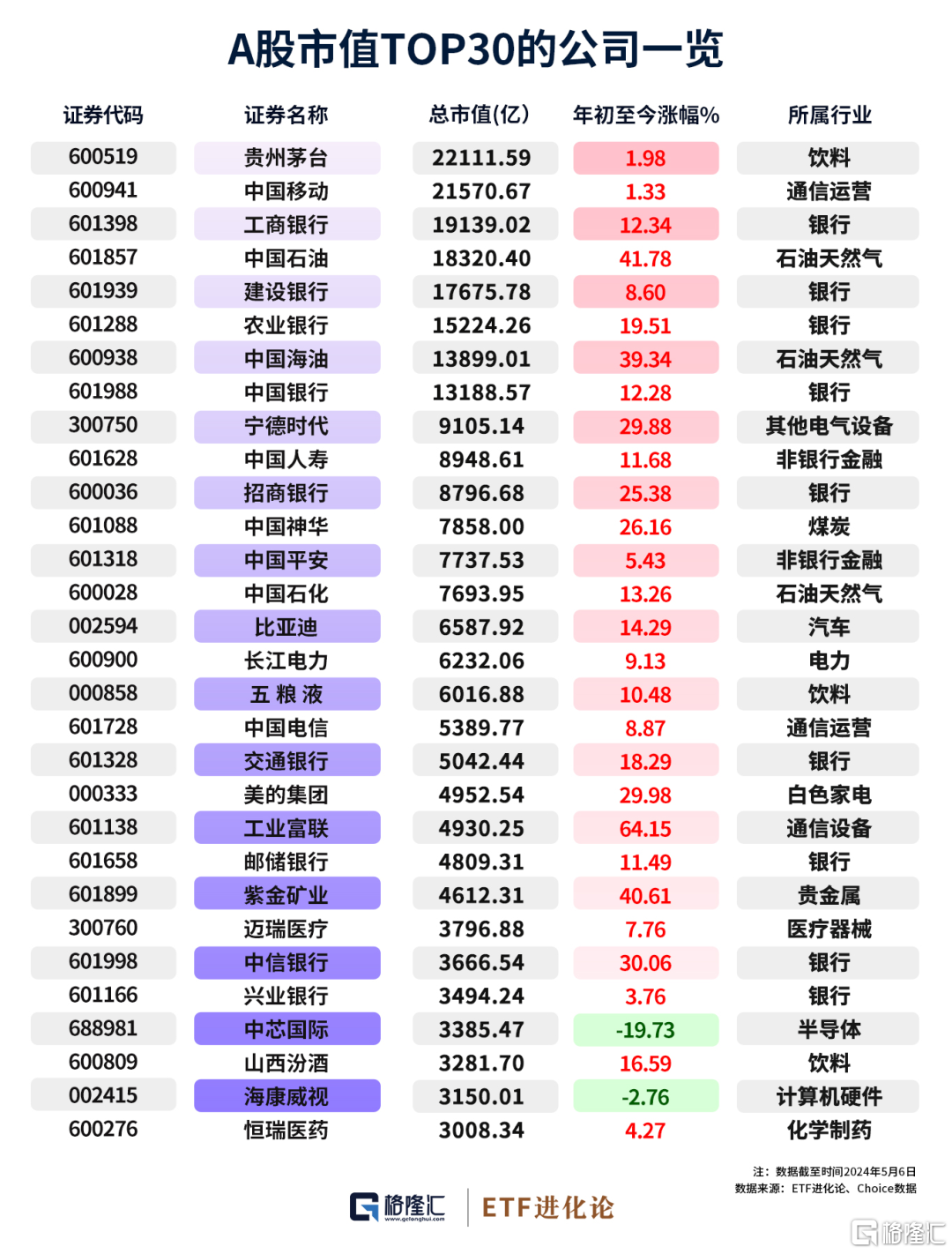

近期盤面上有一個明顯的蹺蹺板,“茅指數”走強,高股息資產回調。中國移動、中國石油、中國銀行等個股下跌,貴州茅台上升3.24%,最新市值22111億元,反超中國移動,再次成為A股市值第一。

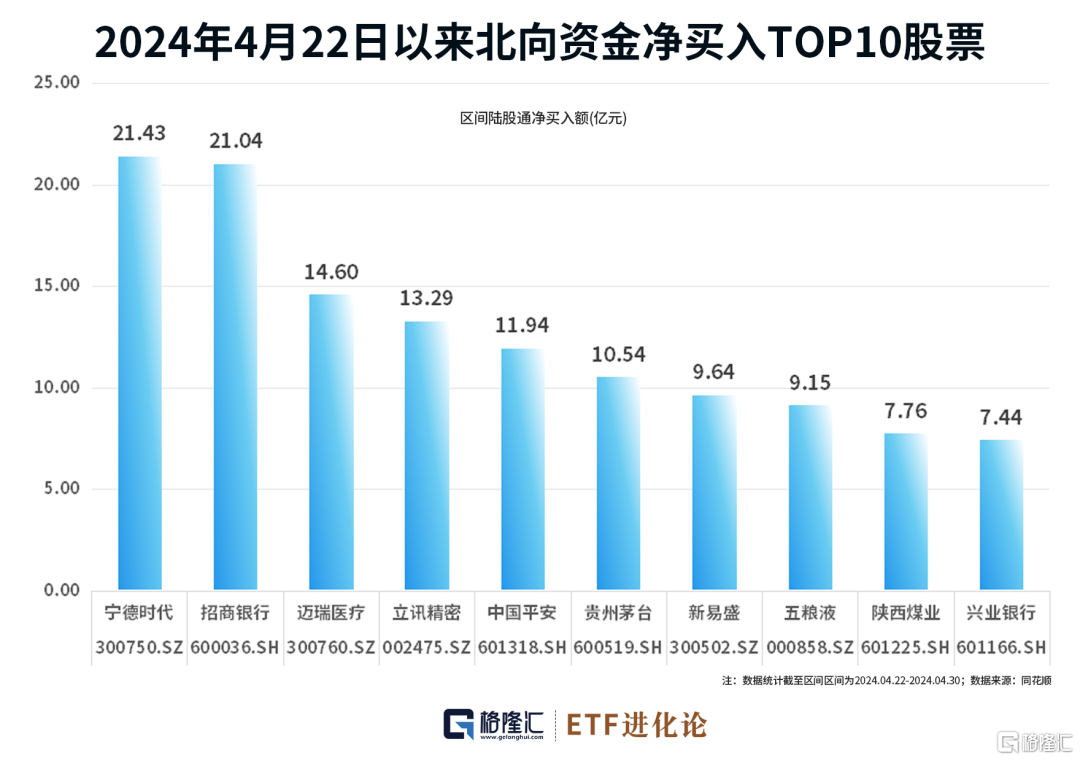

本輪外資流入聚焦在核心資產,北向加倉集中在寧德時代、招商銀行、邁瑞醫療、立訊精密、中國平安、貴州茅台等龍頭白馬。

興業證券表示,外資入場,將與國內各類機構形成共振,核心資產“集結號”已經吹響:

1.龍頭風格成為今年超額收益的重要源頭,2021年初至2023年底,滬深300相對於上證綜指跑輸,市場對於核心資產、龍頭白馬的持倉也出現回落。而今年以來,上證50、滬深300已重新開始取得超額收益。

2.參考基金一季報,從重倉股分佈看,基金持倉的集中度再次提升。

參考歷史經驗,基金持倉的集中度大概每3~4年出現一次趨勢性的變化,本輪公募基金的倉位集中度從2020年底見頂以來,至2023年底已連續回落3年。2024 年一季度基金季報數據顯示,主動偏股型基金重倉股佔全部重倉股持倉市值的比重較上一季度均有提升。

新一輪持倉從“分散”到 “集中”、從市值下沉到聚焦龍頭、核心資產的轉折點或已出現。

3.ETF和險資是今年重要的邊際增量資金,也帶動市場進一步聚焦龍頭白馬、核心資產。

年初以來,股票型ETF帶來超過3300億元的資金淨流入,這其中,滬深300指數ETF是最重要的增量來源。與此同時,截至 2024年3月,保險公司累計保費收入維持兩位數的增長,也帶動險資繼續流入。

興業證券認為,隨着核心資產統一戰線重塑,核心資產主線迴歸也愈加清晰明朗。

回望來時的路,2020年底當時倍受市場追捧的核心資產,通策醫療、海天味業、金龍魚、中國中免、愛爾眼科等等過往的明星大牛股,這三年股價跌幅非常驚人,腰斬算是温和的。

核心資產三年前受到全市場追捧,估值嚴重泡沫化,經過三年的估值消化,分清真正的黃金很重要。

借用一個大佬的話:按照霍華德.馬克斯的理論,知道一個東西好或者不好,屬於第一層次的思維;清楚市場價格對這些好與不好做出的反應程度是尚未反應、適度反應、過度反應,這才是第二層次思維中的關鍵點!

More Content