跨境電商是現如今最為火熱的領域之一。

在國內電商已經卷到更高峯、難以尋找新的增長點的時候,跨境電商給了賣家和平台一個新的征途。

跨境電商瘋狂增長背後,跨境物流也獲得了長足的發展,不少公司都摩拳擦掌準備登上資本市場。

近日,港交所官網披露,泛遠國際控股集團有限公司(以下簡稱“泛遠國際”)通過港交所上市聆訊,中毅資本有限公司為其獨家保薦人。

12月12日至19日為泛遠國際的招股期,擬全球發售1.4億股股份,香港公開發售佔10%,配售佔90%,另有15%超額配股權。每股發售價0.9-1.22港元,每手4000股,預期股份將於2023年12月22日在聯交所開始買賣。

並且,公司已與楊英武、劉莉筠及郭少俊訂立基石投資協議,按照協議,三位基石投資者將在條件規限下,按發售價認購可能按總額5000萬港元購入的若干數目發售股份。按照發售價範圍的中位數1.06港元來算,分配給基石投資者的發售股份總數將為4716萬股。

上市在即,泛遠國際,值得期待嗎?

01

泛遠國際是一家跨境電商物流服務商,主要業務是提供端對端的跨境物流服務,目前已經在全國各地設有30多個網點。

按照時間來追溯,泛遠國際最早可以追溯到2004年,彼時,杭州泛遠國際物流有限公司成立,成為了泛遠國際的起源,現在為泛遠國際旗下的全資子公司。

杭州這個電子商務的搖籃,給予了泛遠國際得天獨厚的成長環境,也因此,後來泛遠國際的發展可謂順風順水。

2005年,杭州泛遠承包了UPS中國區的服務,後來又陸續取得浙江省多個地方的獨家經營權。

經過十年運營,2015年,泛遠國際成為了UPD中國區首批營運商之一,同年還成為了中國(杭州)跨境電子商務綜合試驗區首批試點企業。

2017年年初,杭州泛遠與上海東證睿芃投資中心、諸暨東證睿臾投資中心、深圳能量高飛基金管理有限公司等公司分別訂立認購協議,而上海東證睿芃投資中心、諸暨東證睿臾投資中心的背後,分別是上海東方證券和今世緣。

同年,泛遠國際收購航港,成為DHL的業務合作伙伴,並完成在華南、西南的業務佈局。

2018年,泛遠國際開始和阿里巴巴控股附屬公司一達通合作。2021年,阿里巴巴中國以約1.39億元的價格認購杭州泛遠註冊股本的10%,成為泛遠國際的股東之一。

2022年,泛遠國際率先啟動阿里巴巴義務中心倉業務。

圖片圖源:泛遠國際物流官網

2023年,泛遠國際開啟與TEMU的合作,啟動跨境物流項目。

目前,泛遠國際在全國已經擁有超過30家直營網點,網點主要集中在中國的主要貿易中心,比如長江三角洲,粵港澳大灣區等。

泛遠國際的飛速成長期,也處於中國跨境電商物流的高速發展期。

海關總署的數據顯示,2022年,跨境電商進出口規模首次超過2萬億,同比增長7.1%。

跨境電商的繁榮也帶來了跨境電商物流的迅速發展。

2018年,中國跨境電子商務物流的市場規模僅為1.5萬億,但是2022年,就增加到了3.2萬億,複合年增長率為20.4%。到2027年,中國跨境電商物流市場預計將達到5.0萬億元,2022年到2027年五年間的複合年增長率為9.2%。

然而在飛速增長期過後,目前,泛遠國際已經面臨危機。

02

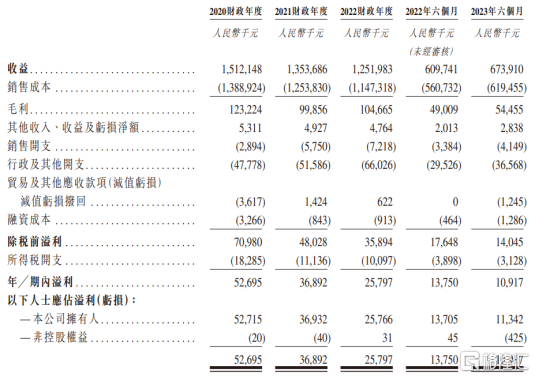

近兩年,泛遠國際的收入已經連年下滑。

2020年至2022年,泛遠國際的收入分別為約15.12億元、13.54億元、12.52億元,同時年溢利也分別為5269.5萬元、3689.2萬元、2579.7萬元,業績呈下滑趨勢。

2023年上半年,泛遠國際收入6.74億元,同比有所增長,但期間溢利進一步下滑,僅為1091.7萬元。

圖片圖源:泛遠國際招股書

不僅如此,截止2023年6月30日,泛遠國際的營運現金流為負數,約為5890萬元。

經營狀態欠佳的同時,泛遠國際在整個行業的狀態也並不容樂觀。

如果按照2022年跨境電子商務物流業收入計,泛遠國際在中國跨境電子商務物流市場排名介於25至30名,在整體市場中的份額約為0.03%。

不過中國的跨境電商物流格局高度分散,按照同一標準來看,中國跨境電商物流前五名的公司,在整體市場中佔到的份額也僅為2.5%。

跨境電商物流高度分散的格局主要來源於整體體系的散亂。

招股書顯示,泛遠國際的業務主要是為客户提供各種靈活的配送選項,對整個物流過程提供整體管理,包括制定配送路線、運輸方式、配送成本控制及能否滿足海關要求。

由於跨境電商物流不同條線之間並無關聯,針對海外不同的路線不存在交際,因此,儘管公司有一定規模,但是彼此之間並沒有形成網絡。

在具體業務中,跨境電商物流公司主要是與供貨商聯手提供服務,根據客户需要提供如貨運代理、清關、提貨、倉庫營運、運輸及最後一公里配送等的解決方案。儘管泛遠國際擁有自研物流運輸系統、採用直營網點模式,但是大多數落地項目還是依賴供貨商完成。

對於泛遠國際來説,業務依賴供應商,那麼一旦供應商的營運成本上升或者無法維持合作關係,就會對業務造成相當大的打擊。而跨境電商物流行業中相當多的公司都是如此,因此,各大跨境電商物流公司並沒有絕對的優勢,也不存在絕對的領先者。

不過,相較於其他公司,泛遠國際的劣勢更為突出。比如同類型的物流企業,遞四方會通過業務合作和資本收購的方式進行資源整合,規模效應更為明顯。

那麼跨境電商物流這一行業,到底有多大潛力?實際上,跨境電商物流,是緊緊依託着跨境電商而存在的,可以説是脣齒相依、脣亡齒寒。

03

廣義上的跨境物流包含的種類相對較多,包括物流公司比如菜鳥、極兔,最後一公里配送比如亞馬遜物流等,但是相關的許多企業都是已有本來業務,隨着跨境電商發展之後擴展了業務範圍或者改變了業務方向。

此前,曾被有望衝擊跨境物流第一股的“燕文物流”,和泛遠國際的業務,針對的就是兩個方向。

泛遠國際屬於真正為跨境電商存在的跨境電商物流公司,和跨境電商的聯繫更為緊密。

跨境電商真正起源的時間和國內電商差不多,但是很長一段時間都處於單打獨鬥的狀態。

2012年,亞馬遜向中國賣家開放入駐,這一海外最大的電商平台給了國內賣家一個走向世界的出口。隨後,跨境電商進入了很長一段時間的野蠻生長狀態。

2014-2015年,跨境電商迎來了第一個小高峯。這時,國內平台速賣通逐漸興起,各大海外電商平台面向國內邀請賣家入駐,跨境電商進入井噴期。

然而,這一時間段的跨境電商物流和跨境電商一樣,並未成體系,整體也相對混亂,貨代詐騙事件時有發生。

2020年疫情開始之後,跨境電商出口進入井噴期,跨境電商物流也隨之高速增長。

然而2021年,亞馬遜展開“封號潮”,跨境電商進入精品時期,行業更為規範,大量小賣家退出,但行業也開始逐漸進入正軌。

緊隨着跨境電商的改革,跨境賣家對於效率的追求更為突出,跨境電商物流也隨之有了一定的規模化、系統化的物流企業崛起。

跨境電商物流也逐漸走向了三個方向,分別是資源型、運營型和營銷型企業。

資源型企業,如中外運、華貿等,通常在單個或多個層面有着一定的資源積澱,使得這類企業能夠得以憑藉資源壁壘和規模效應的良性循環,不斷強化自身資源優勢和經濟價值。

運營型企業則是主打運營效率,對於全過程運營利潤進行嚴格把控,通過無縫銜接和最大化利用走貨鏈條上的各類資源,避免資源浪費和空轉,壓縮運營成本,來最大化利潤空間。

而營銷型企業,則是以營銷為根基,銷售和市場人員佔據員工總數的大頭。公司經營重心主要在於前端獲客力量的打造和精耕細作,而對於內部運營或者資源積累,則是得過且過。

在目前的跨境電商物流行業中,數量上最多的是營銷型企業,但是收入佔比最多的,還是運營型企業,而泛遠國際,就屬於這一類型。

然而顯而易見的是,隨着業務的逐漸深入,最終,將會是資源型企業站住腳跟,問題在於,處於下一層的企業,如何向上轉變。

現在,隨着SHEIN以及Temu等一眾國內電商平台輸出海外,跨境電商獨立站興起,跨境電商物流企業也在等待新的機遇。

04

結語

跨境電商的火熱,捧紅了一眾有着海外業務的物流公司。

目前,極兔快遞已經成為市值僅次於順豐和中通的物流巨頭,菜鳥也成為了超級獨角獸,距離上市越來越近。

但是與火熱的傳統物流公司對比,依託跨境電商起家的跨境電商物流公司卻都表現平平。

曾有希望衝擊跨境物流第一股的燕文物流,早在2020年9月就已經與中信證券簽署上市輔導協議,擬赴創業板上市。但此後又轉戰主板,2021年7月,燕文物流完成了招股書預披露,擬赴深市主板上市。

2022年2月,燕文物流再次更新招股書。但今年年初,燕文物流已經撤回申報材料。

燕文物流之後,泛遠國際即將登上資本市場。然而,面臨內憂外患,泛遠國際或許 “上市即巔峯”。

More Content