本文來自格隆匯專欄:業談債市,作者:楊業偉

主要觀點

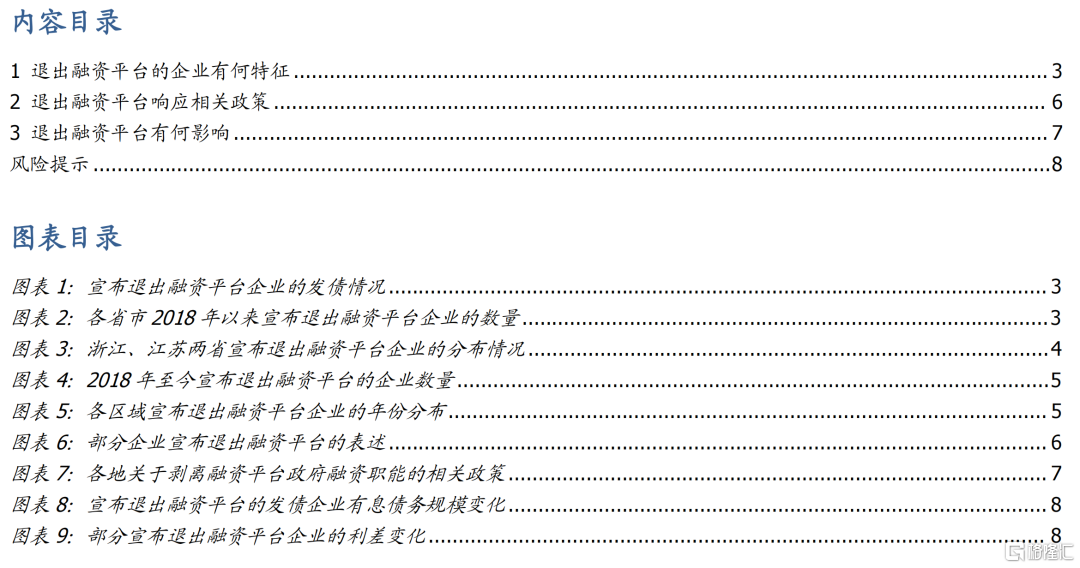

我們統計了2018以來,在各地人民政府官網、公司官網、地方新聞發佈過關於“不再承擔融資職能”或“退出地方政府融資平台”公吿的企業,以及DM平台統計的企業。2018年以來,共有1214家國企宣佈“退出政府融資平台”或“不再承擔政府融資職能”,其中85%的企業為非發債主體。2018年以來,有較多國企通過政府官網、公司官網等宣佈退出融資平台,數量多達1214家,若剔除母公司已在名單內的子公司,則有736家。以截至2023年10月初,同花順口徑下的發債國企判斷企業是否有存量債,對應到有172家發債主體,佔比約14%。其中大多為AA級平台,AA級以上僅佔33%。

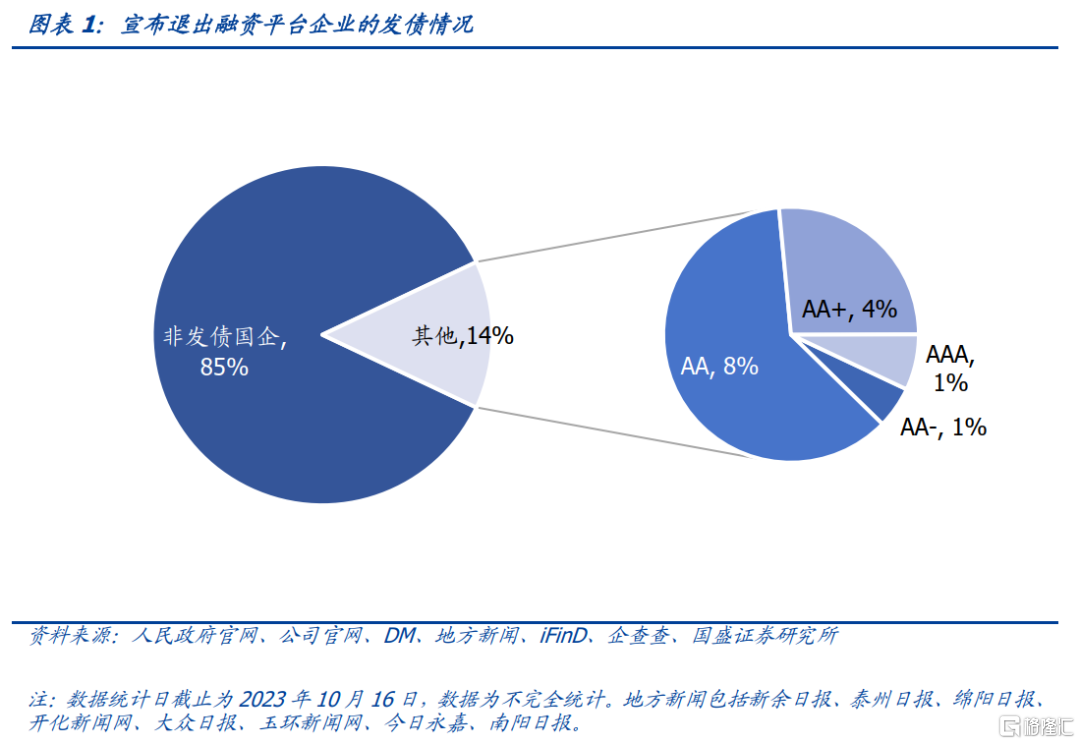

具體到省份來看,2018年以來,浙江、江蘇、河南有較多企業宣佈退出融資平台,山東、湖北、甘肅有較多發債企業宣佈退出。宣佈退出的企業中,近80%的企業位於浙江、江蘇、河南三省,分別有579家、289家、98家,其中大部分企業沒有存量債。而將母公司已在名單內的子公司剔除後,江蘇的退出融資平台數量最多,有254家。退出融資平台的企業中,位於山東、廣西、湖北的發債企業佔比較高,其中湖北有11家,山東有9家。從行政級別看,宣佈退出的平台大多為區縣級。有977家宣佈退出的平台為區縣級,佔比超八成,而地市級、園區級平台僅有202家和34家,其中地市級平台主要位於浙江,園區級平台主要位於江蘇、遼寧。

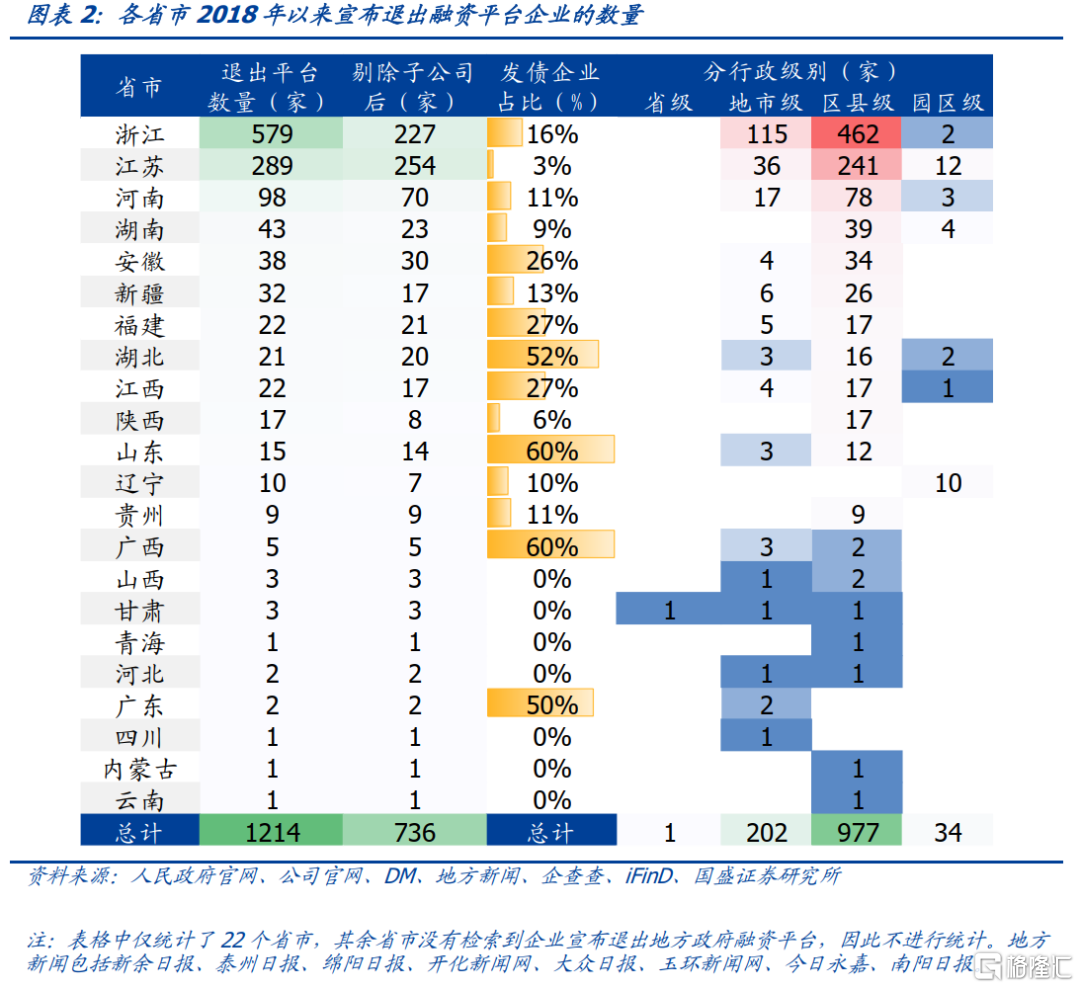

剔除子公司後,浙江、江蘇有較多企業宣佈退出融資平台,其中江蘇有254家,浙江有227家,佔全部退出融資平台數量的65%。具體到該兩省的地級市來看,南通市、蘇州市、常州市分別有56家、55家、43家企業宣佈退出融資平台,數量較多,佔江蘇全省的61%。而浙江省寧波市就有116家企業宣佈退出融資平台,佔浙江全省的51%,杭州市、金華市也有較多企業宣佈退出。

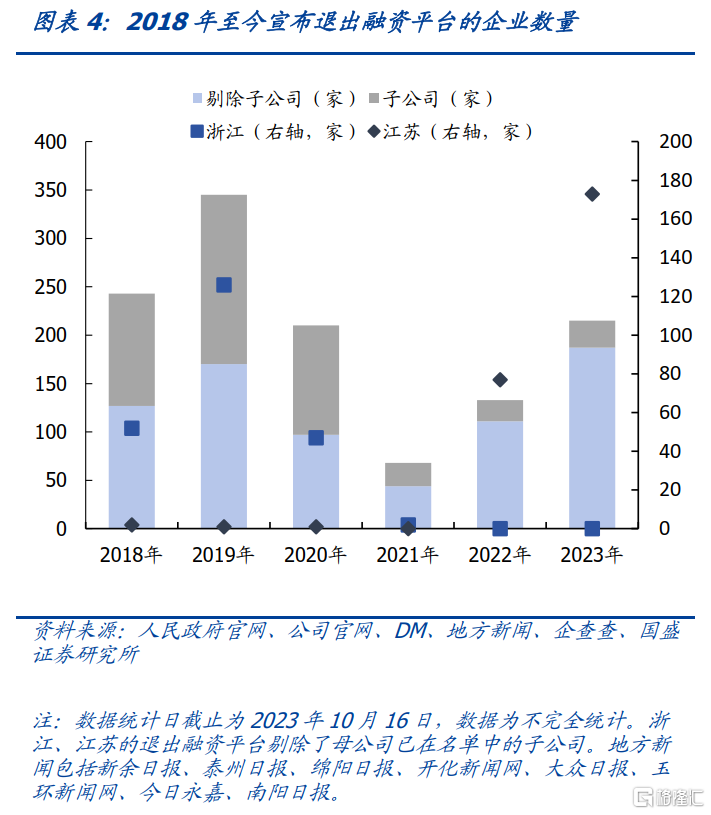

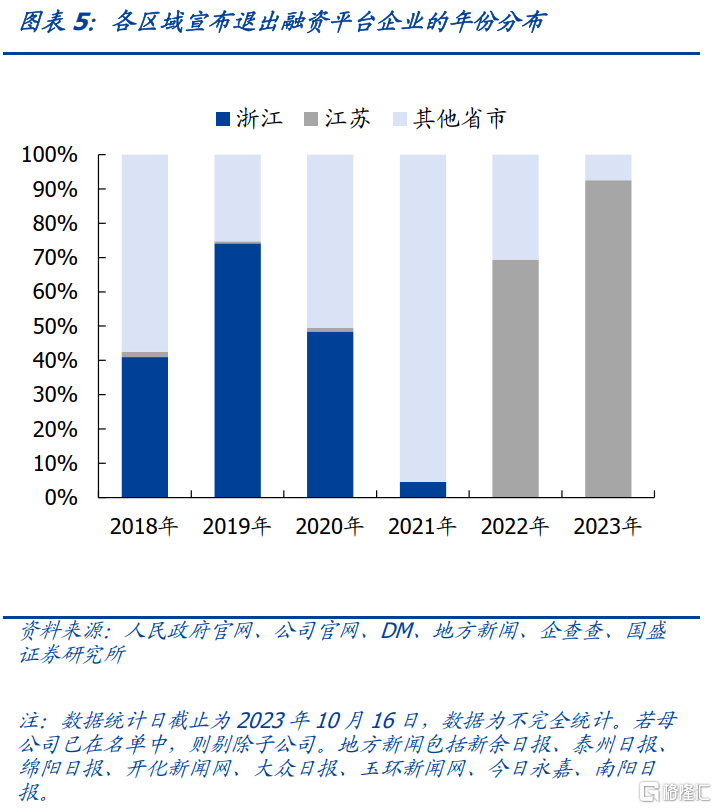

從發佈公吿的年份來看,浙江有較多企業在2018-2020年宣佈退出融資平台,而江蘇的企業則集中在2022-2023年,其他省份的企業則較多在2018年宣佈退出。剔除子公司後,有127家企業在2018年宣佈退出融資平台,其中浙江有52家,其他省市有75家。次年退出融資平台的企業達到170家,為近6年來峯值,其中浙江有126家,佔比高達74%。隨後在2020年-2021年,宣佈退出融資平台的企業數量有所回落,但在2022-2023年,由於江蘇的企業開始陸續宣佈退出,數量再次回升。

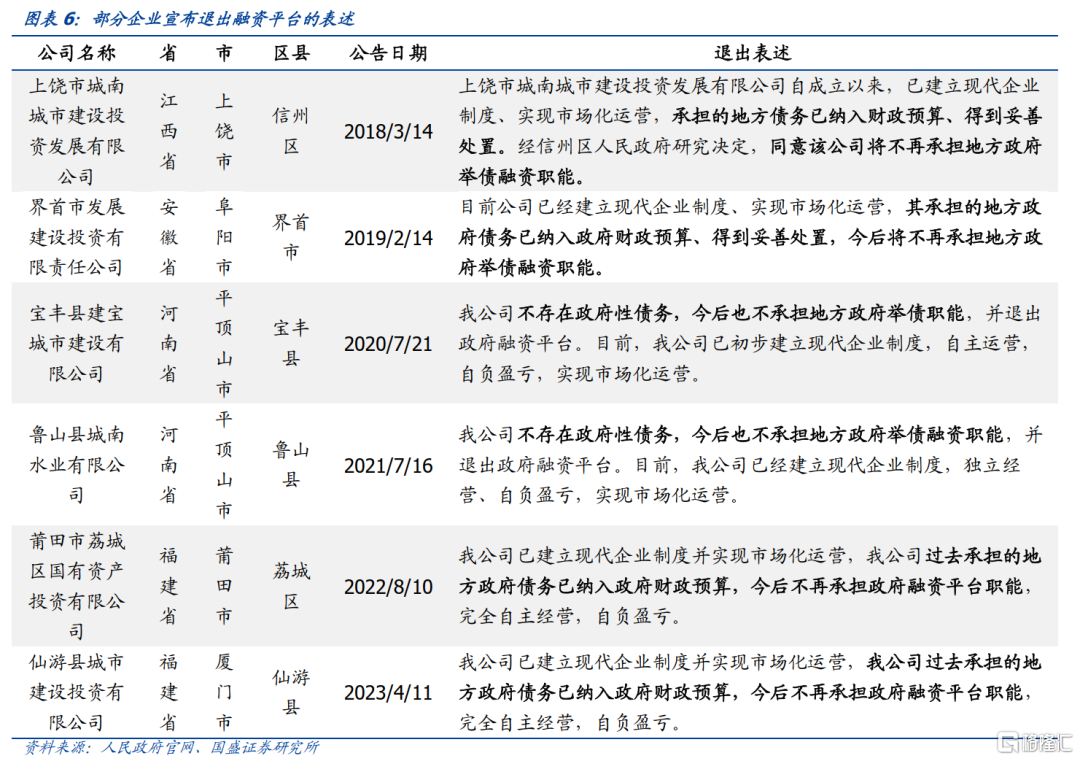

企業宣佈退出融資平台是為了響應中央及地方關於管理政府性債務的多條相關政策。從退出表述來看,大多企業均在聲明已釐清自身經營性債務與政府性債務間的界限。一方面,企業承諾不再新增政府性債務;另一方面,企業還需妥善處置過去的政府性債務。而這正響應了國發〔2014〕43號文、新預算法對不得新增政府性債務的要求,以及多地頒佈的關於“剝離融資平台公司的政府融資職能”的政策文件。

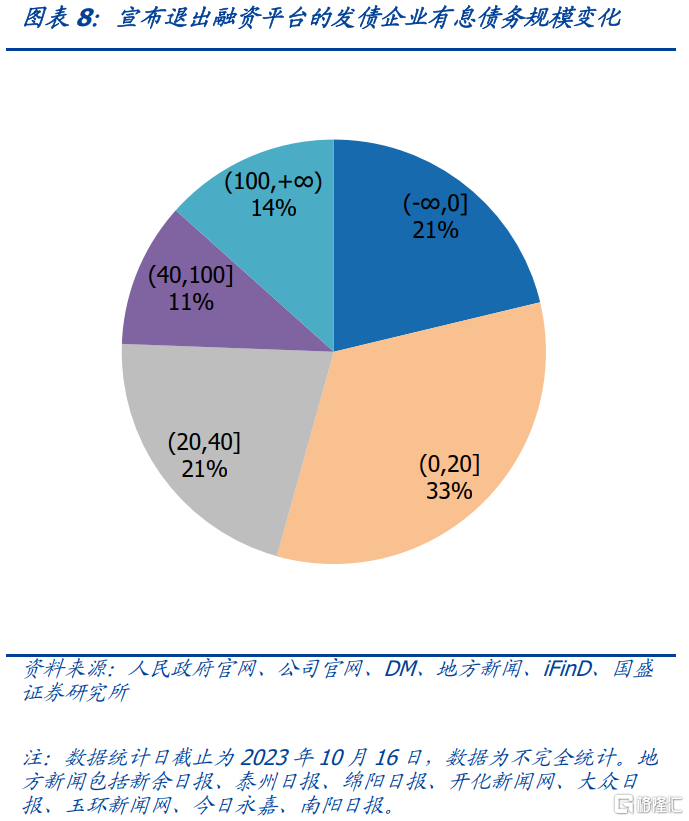

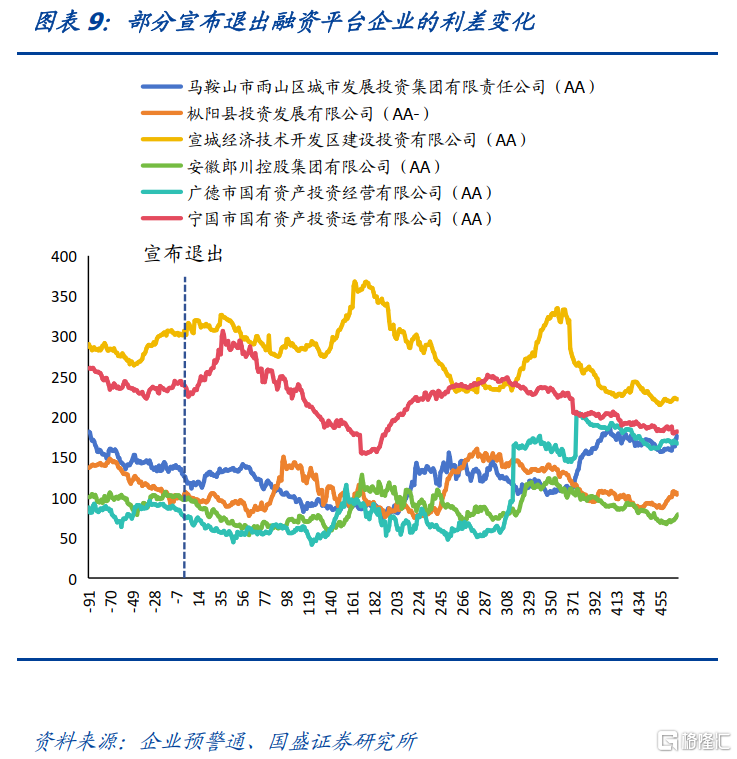

隨着企業退出融資平台,大多企業有息債務規模有所增加,利差無明顯變化。79%的發債企業在宣佈退出後,有息負債規模有所增加,其中大多在40億元以下。此外,我們隨機選取了6家宣佈退出融資平台的企業,比較其退出前後的利差,大多企業在宣佈退出後利差無明顯變化,甚至有收窄趨勢,只有寧國市國有資產投資運營有限公司明顯走闊。這意味着退出融資平台不一定會對企業信用產生負面影響。

風險提示:數據統計偏差,政策不及預期。

報吿正文

1、退出融資平台的企業有何特徵

據不完全統計,2018年以來,共有1229家國企宣佈“退出政府融資平台”或“不再承擔政府融資職能”,其中86%的企業為非發債主體。我們以截至2023年10月初,同花順口徑下的發債國企判斷企業是否有存量債,對應到有176家發債主體,佔比約14%。其中大多為AA級平台,佔發債企業的60%,AA級以上僅佔32%。

具體到省份來看,2018年以來,浙江、江蘇、河南有較多企業宣佈退出融資平台,山東、湖北、甘肅有較多發債企業宣佈退出。宣佈退出的企業中,近80%的企業位於浙江、江蘇、河南三省,分別有579家、289家、98家,其中大部分企業沒有存量債。而將母公司已在名單內的子公司剔除後,江蘇的退出融資平台數量最多,有254家。退出融資平台的企業中,位於山東、廣西、湖北的發債企業佔比較高,其中湖北有11家,山東有9家。

從行政級別看,宣佈退出的平台大多為區縣級。有977家宣佈退出的平台為區縣級,佔比超八成,而地市級、園區級平台僅有202家和34家,其中地市級平台主要位於浙江,園區級平台主要位於江蘇、遼寧。在1214家宣佈退出的平台中,僅有1家省級平台,為甘肅省城鄉發展投資集團有限公司(於2019年5月10日宣佈退出)。

2018年以來,浙江、江蘇有較多企業宣佈退出融資平台,其中浙江有580家、江蘇有289家,剔除子公司後,江蘇有254家,浙江有228家,佔全部退出融資平台數量的65%。具體到該兩省的地級市來看,南通市、蘇州市、常州市分別有56家、55家、43家企業宣佈退出融資平台,數量較多,佔江蘇全省的61%。而浙江省寧波市就有116家企業宣佈退出融資平台,佔浙江全省的51%,杭州市、金華市也有較多企業宣佈退出。

從發佈公吿的年份來看,浙江有較多企業在2018-2020年宣佈退出融資平台,而江蘇的企業則集中在2022-2023年,其他省份的企業則較多在2018年宣佈退出。剔除子公司後,有130家企業在2018年宣佈退出融資平台,其中浙江有52家,其他省市有78家。次年退出融資平台的企業達到176家,為近6年來峯值,其中浙江有127家,佔比高達72.16%。隨後在2020年-2021年,宣佈退出融資平台的企業數量有所回落,但在2022-2023年,數量再次回升,這主要是由於江蘇的企業開始陸續宣佈退出。分別有111家、187家企業在近兩年宣佈退出融資平台,其中江蘇的企業分別佔比69.37%、92.51%。

2、退出融資平台響應相關政策

從退出表述來看,大多企業均在聲明已釐清自身經營性債務與政府性債務間的界限。一方面,企業承諾不再新增政府性債務;另一方面,企業還需妥善處置過去的政府性債務。2018年以來的退出公吿中的,絕大多數企業提到了“不再承擔政府融資職能”、“未來的新增債務屬於公司自主經營行為,不屬於地方政府債務”、“地方政府以出資額為限額承擔有限責任”。部分公司還強調自身“過去承擔的地方政府性債務已納入財政預算並得到妥善處置”、“不存在政府性債務”或“從未承擔過政府融資職能”等表述。

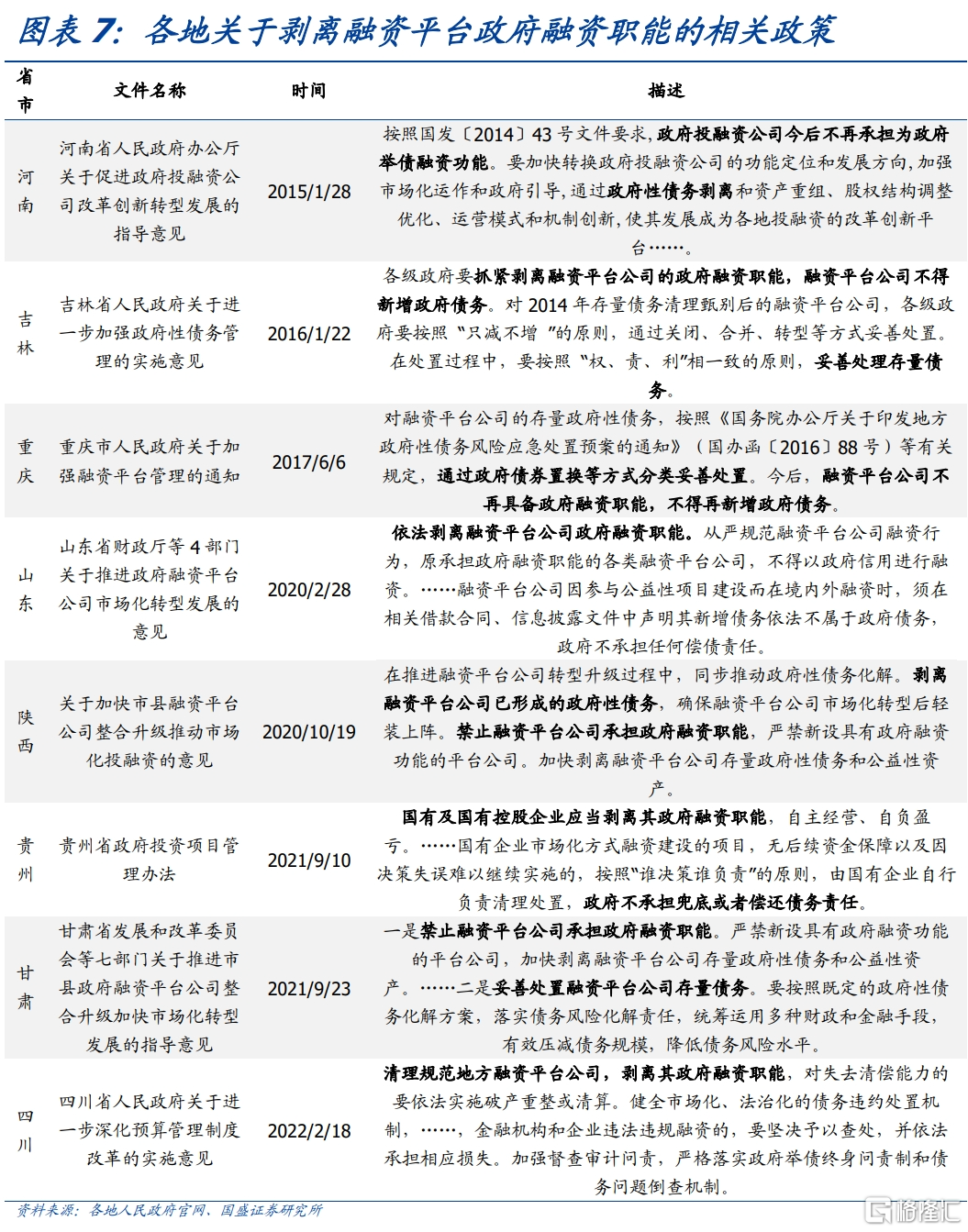

企業宣佈退出融資平台,釐清自身與政府的權責邊界,正響應了中央及地方關於管理政府性債務的多條相關政策。國發〔2014〕43號文明確要求剝離城投平台的融資職能,融資平台公司不得新增政府債務,同時抓緊將存量債務納入預算管理並妥善償還。而新預算法實施後,所有地方國有企業(包括融資平台公司)舉借的債務都依法不屬於政府債務,由國有企業負責償還,地方政府不承擔償還責任。隨後,多地相繼頒佈政策,明確要求“剝離融資平台公司的政府融資職能”,部分省市如貴州省,還強調國有及國有控股企業也應剝離政府融資職能。

3、退出融資平台有何影響

我們對比了發債企業在宣佈退出前後的有息負債規模與利差,結果顯示在宣佈退出平台後,大多企業有息債務規模有所增加,利差無明顯變化。79%的發債企業在宣佈退出後,有息負債規模有所增加,其中大多在40億元以下。這意味着退出融資平台後,企業融資規模有所增加。此外,我們隨機選取了6家宣佈退出融資平台的企業,比較其退出前後的利差,大多企業在宣佈退出後利差無明顯變化,甚至有收窄趨勢,只有寧國市國有資產投資運營有限公司明顯走闊。這意味着退出融資平台後不一定會對企業信用產生負面影響,這可能出於兩方面原因:一方面,“城投信仰”本質上源於分税制改革造成的財力與事權不匹配,只要這種體制仍然存在,信仰就很難被打破。事實上,城投作為地方政府推進當地基礎設施建設的重要工具,對於地方政府仍有着重要且不可替代的作用。另一方面,地方近年來多次強調防範系統性金融風險,對國企的資產負債率、平台公司經營性債務等也進行管控,因而即使企業退出融資平台,整體國企風險仍較為可控。

風險提示:

數據統計偏差:退出融資平台可能為不完全統計

政策不及預期:債務化解政策不及預期,可能會影響城投資質

注:本文節選自國盛證券研究所於2023年11月20日發佈的研報《融資平台退出,怎麼看?》,證券分析師:

楊業偉 S0680520050001

yangyewei@gszq.com

趙增輝 S0680522070005

zhaozenghui@gszq.com

More Content