近日,一則突然出現的通知讓白酒行業感受到了一股寒氣。

據中國酒類流通協會的通知:由於經銷商、代理商的參展熱情不足,原計劃將於12月中旬舉行的2023杭州國際酒業博覽會延期至2024年5月下旬。

這個通吿,向公眾透露出了一個真相:經銷商及代理商積壓的庫存過多,無法進行正常採購。

儘管這個杭州酒博會在業內的咖位只算一般,比不過全國性的春秋糖會,但杭州作為2022年全國消費力第一的城市,在這種地方舉行的酒博會竟然冷到被取消開辦,這背後的意味就很讓人吃驚。

現在疫後開放已有一年多了,但在很多方面,我們並沒有等來原本所預期的東西。

尤其是消費領域。

白酒行業的這股“寒氣”,甚至早在去年就體現出來了,價格大幅倒掛,酒企控量挺價,經銷商“棄代理,做倒爺”的現象就開始頻頻出現。

很多人都還以為,現在白酒行業遇冷僅是經濟週期的使然,待到明年春暖花開時,還會繼續王者歸來。

殊不知,這個行業的底層邏輯,已在悄然變質。

01

糖酒會的遇冷其實早有跡象。

今年4月,全國聞名的成都春糖會三天觀展約38.6萬人次,僅次於2018年、2019年的超40萬人次。

到了今年10月的深圳秋糖會,觀展約25萬人次,更是明顯落後於2019年秋糖會的超30萬人次。

據報道稱,深圳秋糖會參展商數量同比下兩成,較成都春糖甚至下降了近四成。“人少、慘淡”成為參展商口罩的“關鍵詞”。

到了這次的杭州博覽會,超半數參展企業要求延期,乾脆不開了!

這個冷意,在以可見的速度下降。

其中,最明顯的體現就是,名酒大單品的價格倒掛越來越普遍。

在今年電商6.18大促中,瀘州老窖、貴州習酒、捨得、今世緣等旗下核心產品的促銷售價均低於產品零售價格。

國窖1573,在618大促期間在天貓和京東旗艦店雖然都企穩1100元/瓶左右,但在淘寶部分店鋪,售價已低至939元/瓶。

第八代五糧液,產品建議零售價1499元/瓶,618大促期間在部分電商平台的售價逼近1000元左右;在領取平台百億補貼後,售價甚至去到了859元/瓶。

古井貢酒52度500ml裝年份原漿古20終端市場最低售價較零售價已接近腰斬。

此外,捨得、劍南春、汾酒等多個品牌也無一倖免。

有行業分析師估計,可能超過八成酒企都面臨着價格倒掛。

另一個不得不重視的情況就是,白酒價格持續倒掛,導致經銷商的經營狀況開始出現大面積惡化。

近期有自媒體針對30家名酒大單品經銷商的調研結果顯示:如果不計算廠家年終返利等因素影響,已有70%的經銷商所經營的名酒大單品終端利潤近乎為“0”,僅有20%的經銷商反饋“略有利潤”,剩餘10%的經銷商表示虧本在賣。

這種情況,並非現在才出現,而是從去年開始就越發加速。

“進入到下半年之後,情況並沒有得到好轉,相反越來越多的名酒大單品進入到‘價格倒掛’的行列,導致渠道經銷商不僅不賺錢,甚至要虧錢清理庫存,這種價格震盪趨勢短時間難以扭轉。”

很多經銷商不得不通過拋貨來回籠資金。

但這樣又出現了棘手的問題:一方面,拋貨多了,市場吃不消導致實際價格被壓得更低,倒掛更嚴重;另一方面,私下降價拋貨本就是酒企所普遍不允許的,這就導致了經銷商被兩頭擠壓。

為了謀出路,有些經銷商乾脆減少了代理,甚至放棄代理,做起了“倒爺”:從電商平台或者其他有意出貨回籠資金或清倉不幹的經銷商手裏拿貨,這樣即大幅減少了向廠商提前打款壓力,甚至還能賺上一筆差價。

但對酒企而言,卻不是一個好事情。

這兩年,不少酒企為了維護價格體系,有意通過控制出貨量來挺價,順便清洗掉意志不堅定的經銷商分子。

但在終端需求缺失的環境下,這樣也並沒有取得多少成效。價格倒掛現象依然普遍出現。

而經銷商為了謀出路被迫出貨,更是削弱了酒企“控量挺價”的實際效果。

一個很關鍵的問題在於,現在白酒行業未開封的庫存酒實在太多了。有業內人士甚至稱,目前白酒行業未開封的庫存白酒價值高達3000億元,幾乎佔據2021年白酒零售總額的一半。

而對於多數大經銷商來説,庫存規模實在太大,不僅導致資金無法被盤活帶來的壓力,還有如果價格繼續長期低迷,還意味着巨大的利潤損失。

在白酒消費量價齊升的以前,大經銷商與酒企利益與共,但如今行業消費慘淡,兩者之間的利益關係,就出現了微妙的對立。

除了茅台這種頂級品牌仍不受影響外,其他次高端的品牌,幾乎都面臨同樣的問題。

02

展會遇冷、價格倒掛和經銷商虧損,只是白酒行業趨勢變化的部分體現。

實際上,如果你從更高的維度去看,還會發現更多的類似的信號。

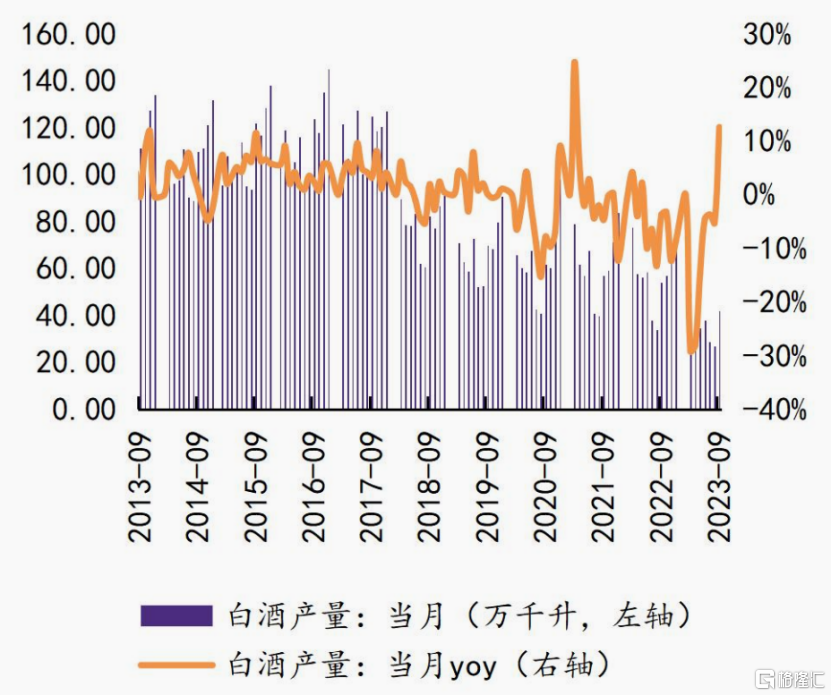

首先是產量。

2023年上半年,全國規模以上白酒企業完成產量209.7萬千升,同比減少14.8%。前三季度,規模以上白酒企業完成產量306.6萬千升,同比下滑了9%。

(2023年1-9月全國白酒產量分月數據)

(2023年1-9月全國白酒產量分月數據)

更誇張的在於長期趨勢,2016年以來,全國白酒當月產量就開始持續進入縮量趨勢,從最高140萬千升降至42萬千升,7年時間,月產量只剩下零頭。

(2013 年至今白酒當月產量與同比增速,來源:華鑫證券)

(2013 年至今白酒當月產量與同比增速,來源:華鑫證券)

而在同時,這幾年的白酒企業和經銷商的庫存卻在急速提升。

經銷商端的庫存雖然難以統計,但會有多誇張,很多人心裏都有個大概,肯定只多不少。

截至2023年三季度末,20家A股上市白酒企業存貨總額為1363.54億元,其中貴州茅台、洋河股份、五糧液、瀘州老窖、山西汾酒5家酒企存貨均超百億元。

貴州茅台以409.9億元的存貨規模居白酒企業首位,同比增加58.08億元,瀘州老窖、山西汾酒、古井貢酒、今世緣4家酒企的存貨也同比增加超10億元。

僅有順鑫農業存貨出現同比下降,但其三季度末存貨43.17億元,佔總資產比例為26.29%,依然處於較高水平。

不過存貨佔總資產比例比它更高的還有迎駕貢酒、金種子酒、口子窖,分別高達41.35%、40.93%、40.08%。

一邊是白酒產量的急速減少,一邊是白酒庫存的不斷增加。

這就顯著反映了一個事實:真正喝白酒的消費人羣,一直在確定地大面積減少。

消費羣體是這行業最根本的基本盤,如今這個基本盤卻在確定地逐漸縮小。

這絕對不是一個好事。

白酒行業的經銷體系與其他行業不同的一點在於,酒企的酒不直接賣給消費者,而是從酒企→經銷商→零售端→消費者,層層傳導。越是大牌的酒企,控貨的能力越強。

品牌酒企都是可以給經銷商和自己制定銷售指標,在行情好的時候,大家都能輕鬆完成指標,但如果行情不好,酒企還是也向經銷商壓貨來保證自己的指標完成,只是經銷商承受的壓力會變大。

很多時候,經銷商都處於弱勢狀態,酒企壓貨下來也只能默默承受,所以酒企的財報會很好看,庫存不容易大幅增加,成功扮演了超級大白馬的YYDS神話。

但一直動不動就向渠道商壓庫存,總會有壓不動的那一刻。

如今,這個時刻似乎出現了。

就連酒企的庫存都顯著顯增加,那麼這就很可能意味着,下游的需求已經完全吃不動,經銷商再也兜不住,已到無法幫酒企掩飾的地步了。

03

另一個信號就是消費力降級。

前三季度,20家酒企實現營收合計3111.62億元,同比增長15.91%;歸母淨利潤合計1189.8億元,同比增長18.92%。

雖然整體增長仍穩健,但行業內部,分化卻非常明顯。

前三季度,茅台一家淨利潤444億,拿走全行近4成利潤,部分次高檔品牌的利潤出現下滑,反而多數中低檔白酒的業績反而出現了逆襲。

這説明,消費力降級也在白酒行業得到充分體現。

這也是為什麼倒掛的普遍是中高檔品牌單品的原因。

實際上,2016年之後,白酒行業的增長邏輯,就已經開始悄然改變了。

回顧白酒股的歷程,可以看到,實際是它的最高光時刻也就是最近十幾年的光景,在此之前,它的表現甚至比二十年前的基建時代的鋼鐵煤炭水泥“五朵金花”還不如。

白酒這十幾年的增長邏輯,其實無非主要是來自三方面:經濟井噴、行業洗牌、升價。這三個方面,分別對應宏觀、行業、企業三個維度。

宏觀紅利躺着吃,行業紅利分着吃,等這兩個紅利開始不夠了,企業就只能靠自己掙了,所以就開始有了洗牌和分化。實際上這是賺錢難度越來越大的過程。

其實這幾乎也是很多其他行業都經歷過的市值飆升邏輯,比如地產、家電、新能源車、光伏、甚至互聯網等。

在經濟井噴的時候,大家都能很輕易就致富發達,無論家庭還是商務宴請,對白酒的需求都會增加,尤其越有錢,越追求高檔次的白酒品牌。

然後,隨着市場競爭和品牌確立到一定程度,監管介入引導規範發展,白酒行業開始出清,品牌享受到集中度提升的紅利。

2016年之後幾年,地產瘋狂炒作、經濟刺激政策大量出台、以及三年疫情期間流動性持續爆發再次給白酒行業帶來提價和整體市場核心資產估值激增的多重紅利,白酒股從眾多資產中脱穎而出,成為A股最強賽道。

但如今,地產行業從高光急速跌落,宏觀經濟受複雜因素拖累,整體消費力不斷走弱,支撐白酒的底層邏輯也就無以為繼了。

另外,讓白酒行業也感到危機感的,是消費羣體的消費需求轉變。

有數據統計,目前中國白酒的主要消費人羣年齡集中在45歲左右,80後、90後的年輕消費羣體只佔26%,00後的佔比,就更低了。

去年12月,里斯戰略定位諮詢發佈了《年輕人的酒——中國酒類品類創新研究報吿》。數據顯示,高度的白酒被絕大部分年輕人打上了“最不合適喝”的標籤。

顯然,白酒行業的消費年齡斷層,越來越明顯。

而酒精本身就是一級致癌物,在如今消費者對健康教育意識不斷提升,及政策打壓酒文化的背景下、白酒消費羣體的持續收縮已成為不可逆趨勢。

可不要忘了,現在的人口出生率趨勢也是個更基礎的不利潛在因素。

也就説,白酒消費,已經確定是一個總需求量在不斷萎縮的行業。

白酒企業的壓力,也將一直如影隨形。

儘管白酒行業的剛需一直仍會存在,如同醬醋米鹽這些基礎消費品,但可以遇見將難有增量。

那麼它的出路在哪?

放下身段,主動求變。

要麼就守住這個剛需蛋糕,通過品質提升和不斷提價去維持生計,這樣雖然穩定但不會有太高的增長,對於在股票市值上,就很難有高估值待遇,比如銀行業。

要麼,就是像其他百年老品牌一樣,趁早嘗試跨界多元化。

但不是像茅台還是以“白酒+”去跨界,想要以此來培養年輕人喝酒習慣進而培養未來消費羣體的方式。因為先不説這樣做有沒有涉及誘導年輕人(包括未成年人)喝酒的監管問題,年輕人也不一定會接受得了。

酒企要跨境多元化,可以參考像馬應龍做口號,片仔癀賣牙膏,同仁堂賣咖啡,完全成立新產品、新品牌,走不一樣路線。

雖然不一定能成功,但起碼不至於一直固受一畝三分地,長期下去越來越被動。

04

尾聲

在今年4月成都春糖會期間,有個酒類諮詢圈內的大佬説了一句話:酒業整體將長期進入銷量負增長,收入低增長或0增長,利潤低增長的內卷時代,並且很可能剛剛開始。

他的觀點,可能很多人嗤之以鼻,但我是很認同的。

這個總需求量在不斷萎縮的行業,可能在未來幾年隨着經濟週期賺暖還會穩健發展着,但內卷與洗牌,必然避免不了。(全文完)

More Content