本文來自格隆匯專欄:天風研究;作者:孫彬彬團隊

摘 要

三季度貨幣基金收益走低。

貨基收益走低,我們認為與資金價格變化和期限利差有關。且三季度資金價格波動較大,也會制約貨基久期和槓桿策略的運用,不利於增厚收益。此外,存款利率下行對貨基收益也會有一定影響。

三季度貨幣基金規模收縮。

三季度貨基規模增長表現偏弱,我們認為與收益率降低有關係。此外從結構觀察,導致三季度貨基規模收縮的原因主要出在機構端贖回,實際上散户類貨幣基金規模總體仍維持增長。

貨基機構投資者的行為存在趨同效應,帶來申贖“潮汐”和貨基規模的不穩定。回購-貨基利差走高、貨幣政策變化,以及機構的流動性管理均會影響貨基的申贖行為。

操作上,三季度貨基降槓桿、降久期。這是資金面相對緊且波動不確定性較大環境下,貨基適時應對的結果。

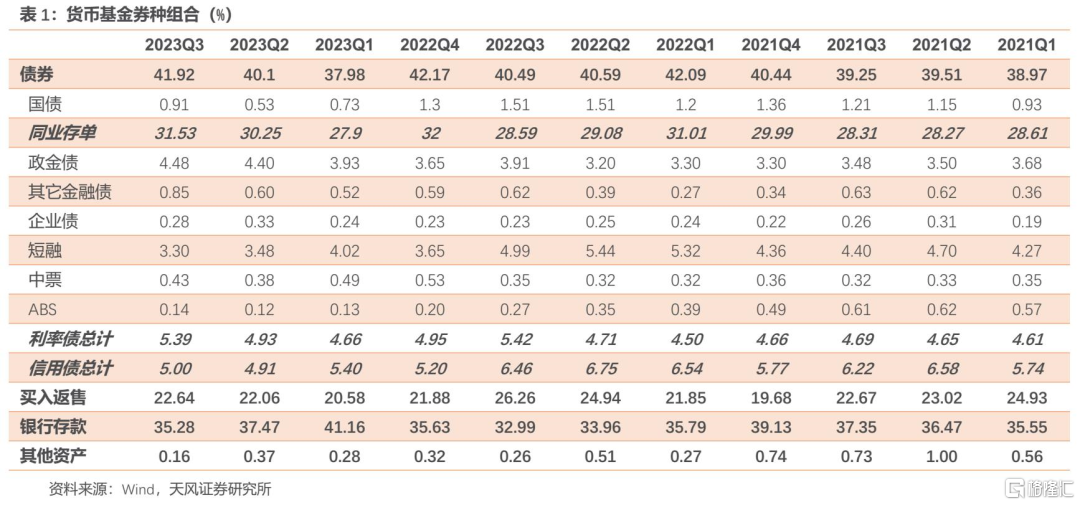

具體配置類別上,三季度貨基對利率債、信用債、存單、回購的倉位佔比均上升,對銀行存款的倉位佔比繼續下降。

後續貨基還能適當加槓桿、加久期來增厚收益嗎?

當前外部均衡或有改善,但是資金面仍面臨供給壓力疊加監管等約束的影響,關鍵問題在於增發國債等政策引導下,政策組合的重心是貨幣更加寬鬆還是財政信用投放有所積極?我們預計財政資金投放實體之前,流動性或有改善,但是總體財政和貨幣有一個再平衡,這個過程中,央行的取向引導貨幣市場利率至央行公開市場操作利率附近。資金利率可能會回落,但央行依然會關注空轉套利問題。

最後,對於CD指數基金,三季度CD指數基金總規模稍有下降,其中存量CD指數基金規模收縮較大,單隻CD指數基金平均規模收縮。

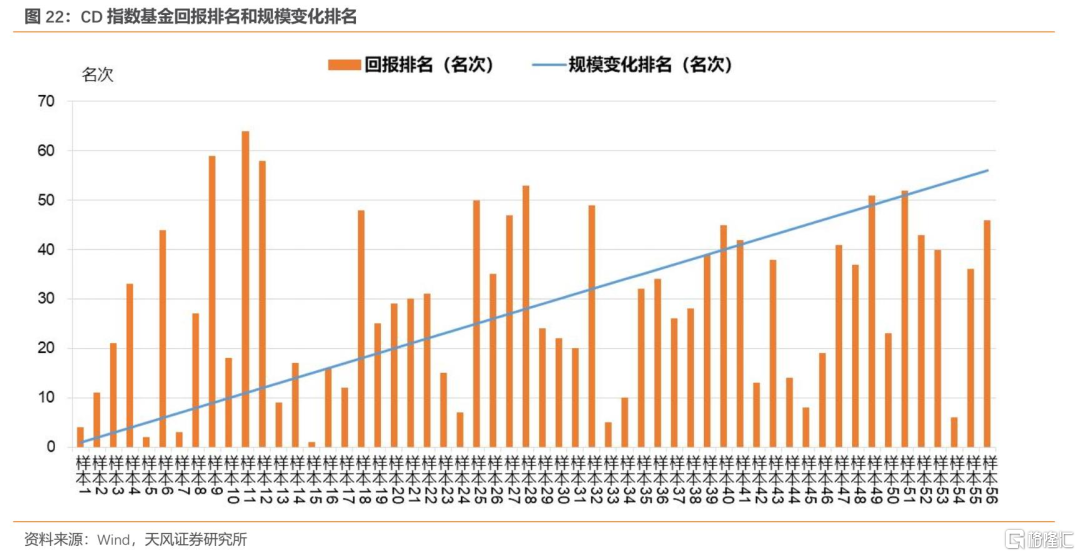

三季度存單利率上行,邏輯上對CD指數基金收益構成壓制。不過從個體來看,CD指數資金的規模排名和收益排名(名次高意味着排名靠後,規模較小、收益較低)沒有明顯關聯。後續預計CD指數基金規模主要與監管態度、CD利率、相似產品表現等因素有關。

近期貨幣基金三季報已公佈完畢,我們藉此對貨幣基金近況分析解讀。如無特殊説明,本文中的規模指份額規模。

1. 三季度貨基情況怎麼看?

1.1. 如何理解收益表現?

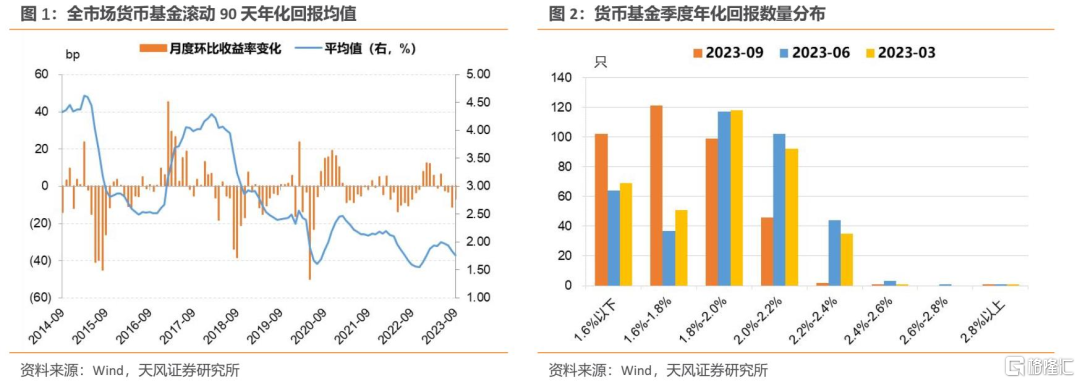

三季度貨幣基金收益走低。不進行基金分級合併、去掉頭尾5%極值的條件下,全市場貨幣基金7-9月的滾動90天年化收益率均值分別為1.94%/1.83%/1.76%,較二季度進一步下行。

從區間分佈觀察,三季度貨基年化回報分佈明顯左移,意味着對於貨基持有者而言,無論是持有單一基金還是一攬子基金,其持有收益率大概率都會下降。

貨基收益為何走低?

在實際管理中,貨基在滿足流動性要求、控制風險的前提下,實現基金收益的最大化。基於對市場利率的判斷,進行類屬資產配置,並進一步做個券選擇和久期管理。回購、存單和存款是貨基主要配置的資產類別。

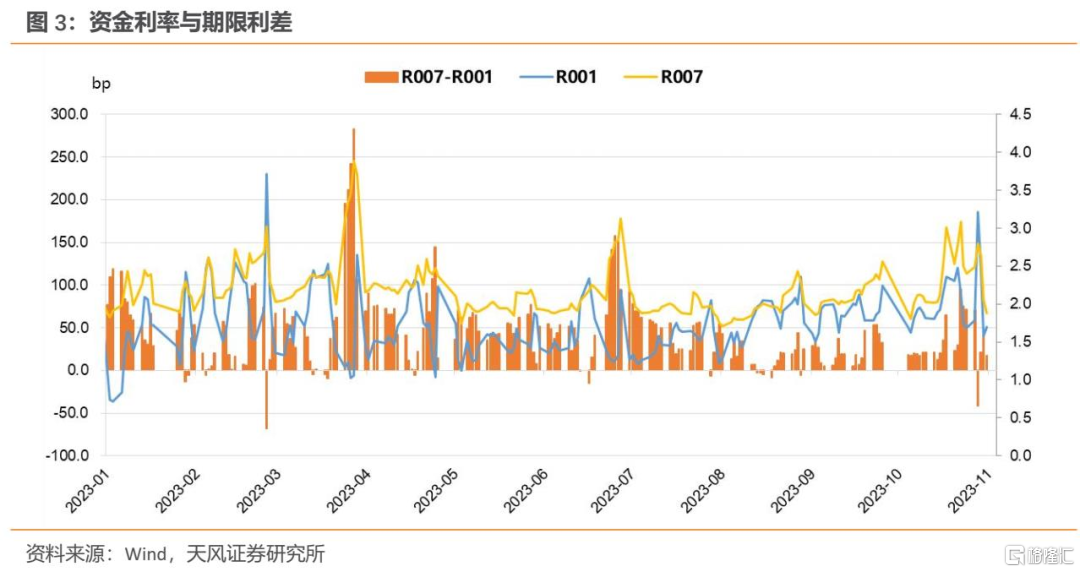

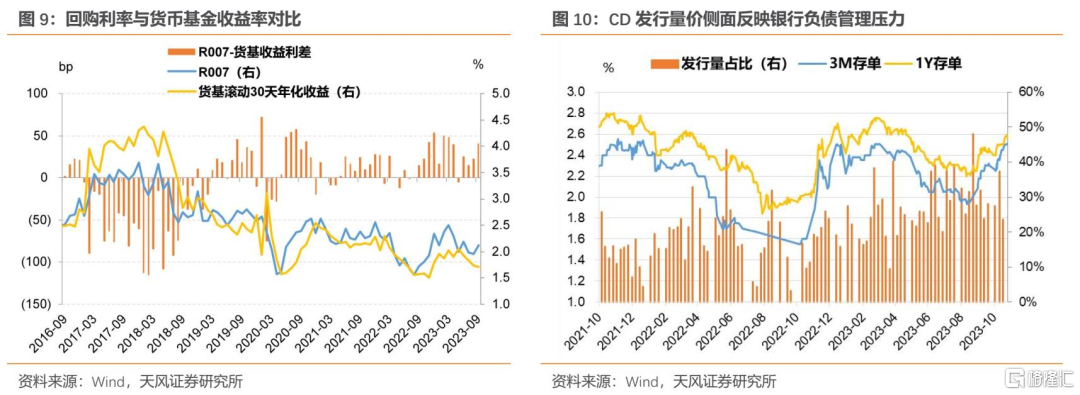

資金價格變化影響貨基收益水平,三季度總體先下後上。7月至8月中旬,資金利率中樞下移,帶動存單利率震盪下行。8月中旬之後,伴隨信貸投放邊際修復、政府債發行繳款擠出流動性、央行基於對外部均衡和資金空轉套利問題的引導取向等一系列因素變化,資金價格逐步抬升。且9月的季末因素影響存單供求關係,進一步加大銀行資負管理壓力,帶動存單利率上行。

不同資金品種的價格差異關係到貨基收益。在回購方面,貨幣基金融入品種主要為隔夜、融出品種主要為七天,期限利差較大時,加槓桿進一步放大息差。但三季度R007-R001利差震盪收窄,尤其是8月後處於相對較低水平。

且資金價格的超預期波動,也會制約貨基久期和槓桿策略的運用,不利於增厚收益。

此外,存款利率下行對貨基收益也會有一定影響。

1.2. 如何理解規模變化?

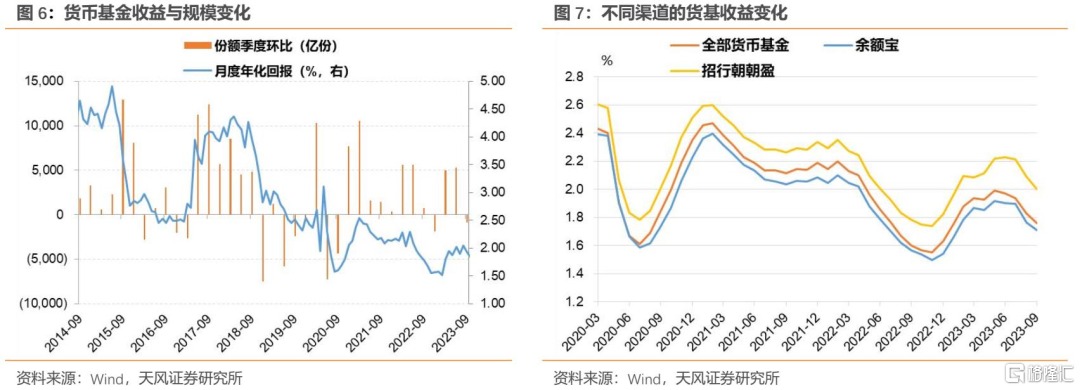

三季度貨幣基金規模收縮,總規模11.39萬億份,季度環比-881億份,佔全部基金份額比例略微下降0.66百分點至43.82%。

與過去幾個季度相比,以及與其它類型基金橫向比較,三季度貨基規模增長表現偏弱。

貨基收益與規模變化兩者之間存在關聯,三季度貨基收益率降低或帶來規模收縮。

對於個人投資者而言,通過互聯網渠道購買貨基組合的方式可能會稍提高收益水平,但在同平台不同時間段的對比上,三季度貨基收益率確實也有所降低。

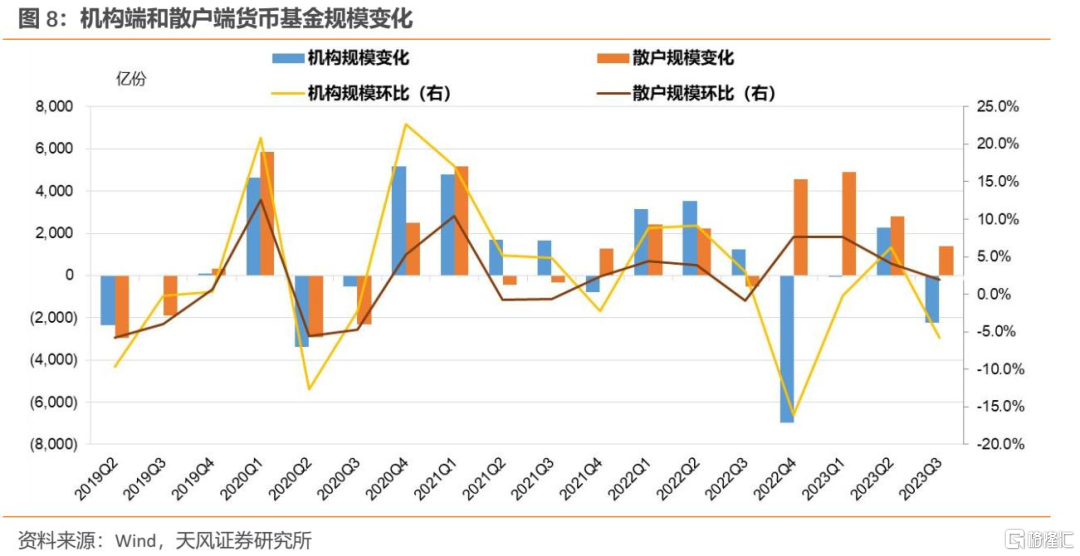

進一步觀察結構變化,導致三季度貨基規模收縮的原因主要出在機構端贖回,實際上散户類貨幣基金規模總體仍維持增長。

貨基機構投資者的行為存在趨同效應,帶來申贖“潮汐”和貨基規模的不穩定。

回購-貨基利差走高可能引發貨幣基金贖回。當貨基平均收益水平低於回購利率、回購-貨基利差較高,則持有貨幣基金的銀行自營等銀行間市場的參與者可以贖回貨基、自行投放回購以獲取更高收益。三季度回購-貨基利差在走高。

申贖行為與貨幣政策變化,以及機構的流動性管理也有聯繫。三季度銀行資產負債匹配壓力上升,以及債市存在階段性調整,皆可能導致銀行、理財贖回流動性較好的貨幣基金。

個人投資者行為相對穩定。財富管理需求仍有增量,且總體風險偏好仍偏保守,有較強的持有貨幣基金動機。加之前期偏債混合型基金、債券型基金的整體收益表現並沒有明顯跑贏貨基,而波動卻比貨基更大,個人投資者選擇貨基也有相對充分的理由。當然,伴隨增量政策加碼、內外環境改善,以及權益類資產估值點位吸引力有所凸顯,部分配置貨基的資金也可能被分流。

1.3. 如何看待操作行為?

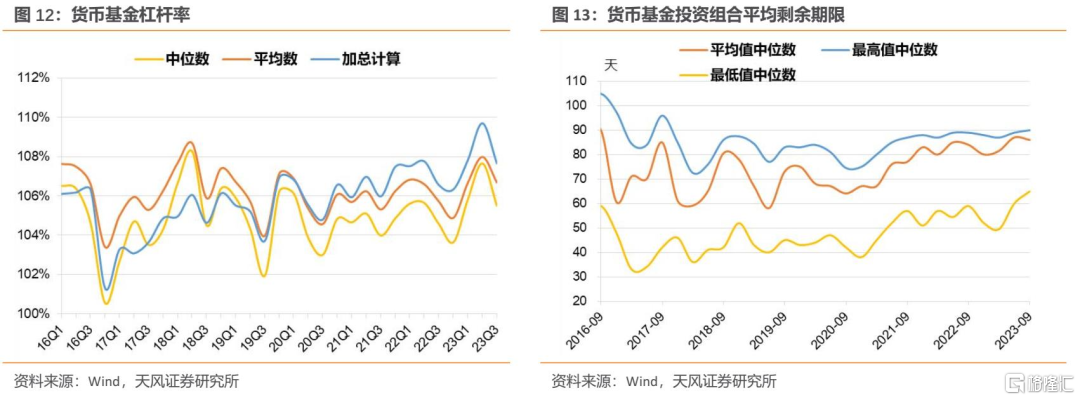

三季度貨基降槓桿、降久期。槓桿率中位數從二季度107.6%的歷史高位下行至105.5%。投資組合平均剩餘期限中位數從二季度的87天稍降至86天。

這是資金面相對緊且波動不確定性較大環境下,貨基適時應對的結果。

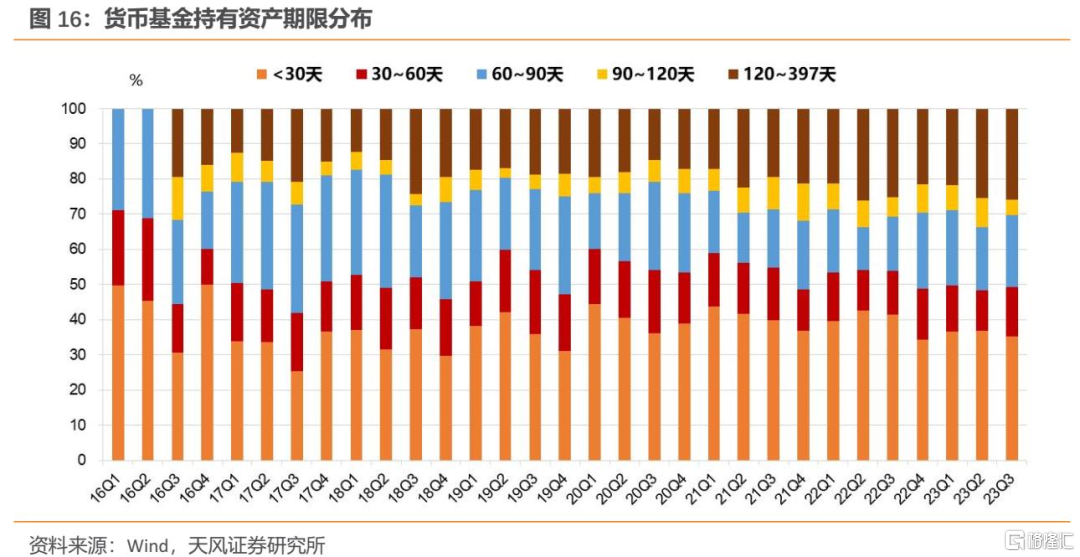

配置方面,剩餘存續期30-90天的資產佔比由二季度的29.44%上升至34.35%,30天以下的資產佔比由36.85%降至35.33%,90天以上的資產佔比由33.71%降至30.33%。

具體配置類別上,三季度貨基對利率債、信用債、存單、回購的倉位佔比均上升,對銀行存款的倉位佔比繼續下降。

總體而言,三季度資金面整體偏緊的背景下,貨基一方面需要合理把握資金面變化,準備充足流動性;另一方面關注短端資產收益機會,積極參與季末再配置,在特定時點適當鎖定部分高性價比中長期存款存單等以提振收益率。建議在具體擇券上,主要還是以高等級、高流動性為主,合理控制組合的信用風險暴露。

後續貨基還能適當加槓桿、加久期來增厚收益嗎?

當前外部均衡或有改善,但是資金面仍面臨供給壓力疊加監管等約束的影響,關鍵問題在於增發國債等政策引導下,政策組合的重心是貨幣更加寬鬆還是財政信用投放有所積極?我們預計財政資金投放實體之前,流動性或有改善,但是總體財政和貨幣有一個再平衡,這個過程中,央行的取向引導貨幣市場利率至央行公開市場操作利率附近。資金利率可能會回落,但央行依然會關注空轉套利問題。

2. 三季度CD指數基金情況怎麼看?

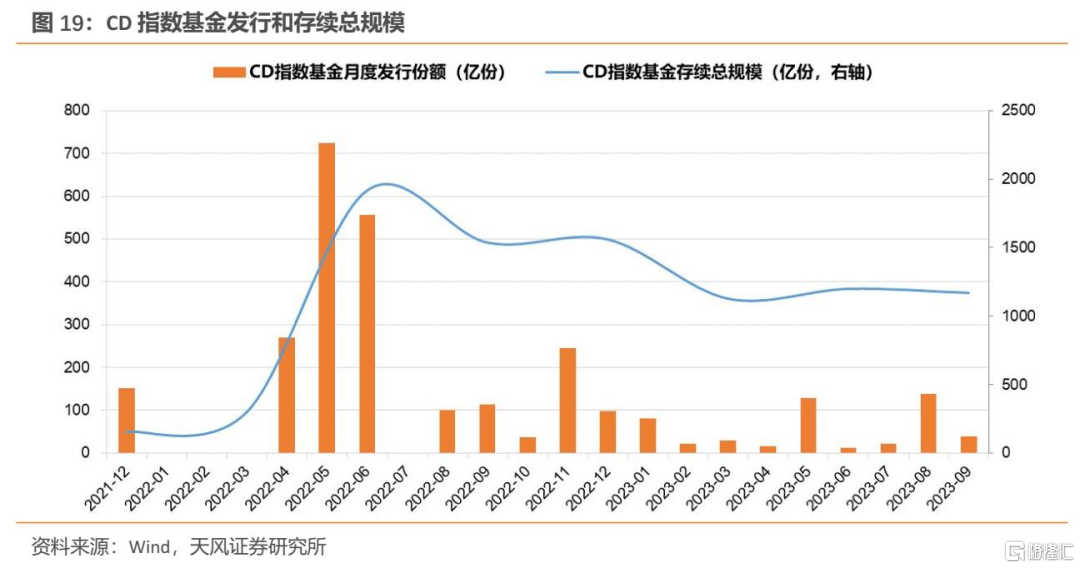

三季度CD指數基金總規模稍有下降。三季度末CD指數基金份額合計約1168億份,較二季度的1198億份小幅收縮約30億份。

其中存量CD指數基金規模收縮較大。三季度新成立CD指數基金共8只,規模總計197億份,存量CD指數基金的總規模收縮227億份。

單隻CD指數基金平均規模收縮。三季度末CD指數基金平均規模18.26億份,較二季度末的21.39億份回落3.14億份。

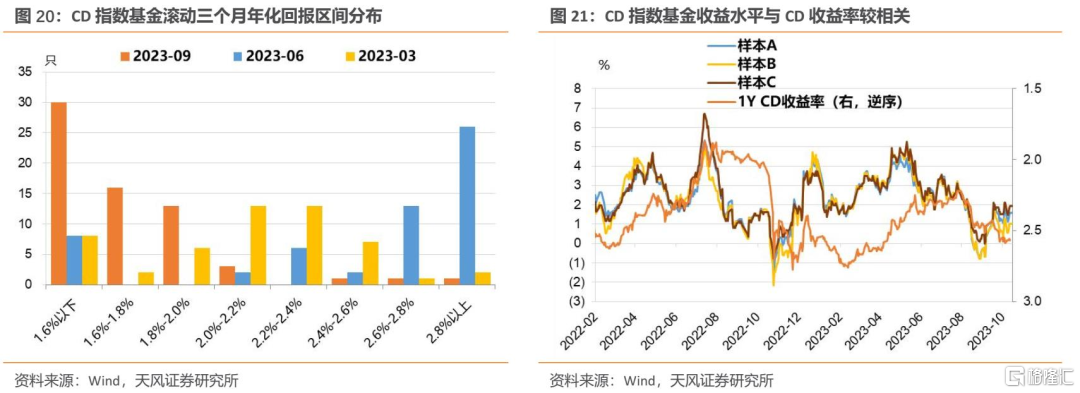

三季度存單利率上行,邏輯上對CD指數基金收益構成壓制。三季度CD指數基金回報25%分位數、中位數、75%分位數均低於前兩個季度,季度年化回報區間主要集中在2.0%以下,再考慮到其淨值波動相比採用攤餘成本法的貨幣基金更大,因此收益吸引力相對不足。

從個體來看,CD指數資金的規模排名和收益排名(名次高意味着排名靠後,規模較小、收益較低)沒有明顯關聯。

展望後續,預計CD指數基金規模主要與監管態度、CD利率、相似產品表現等因素有關。監管態度關乎到市場有多少增量。CD利率下行,預計CD指數基金收益率回升。相似產品方面,由於其收益和波動特徵與貨幣基金、現金管理類銀行理財、短融ETF等有一定相似性,其它產品是否相對更具吸引力亦關乎到CD指數基金的表現。

3. 小結

三季度貨幣基金收益走低。

貨基收益走低,我們認為與資金價格變化和期限利差有關。且三季度資金價格波動較大,也會制約貨基久期和槓桿策略的運用,不利於增厚收益。此外,存款利率下行對貨基收益也會有一定影響。

三季度貨幣基金規模收縮。

三季度貨基規模增長表現偏弱,我們認為與收益率降低有關係。此外從結構觀察,導致三季度貨基規模收縮的原因主要出在機構端贖回,實際上散户類貨幣基金規模總體仍維持增長。

貨基機構投資者的行為存在趨同效應,帶來申贖“潮汐”和貨基規模的不穩定。回購-貨基利差走高、貨幣政策變化,以及機構的流動性管理均會影響貨基的申贖行為。

操作上,三季度貨基降槓桿、降久期。這是資金面相對緊且波動不確定性較大環境下,貨基適時應對的結果。

具體配置類別上,三季度貨基對利率債、信用債、存單、回購的倉位佔比均上升,對銀行存款的倉位佔比繼續下降。

後續貨基還能適當加槓桿、加久期來增厚收益嗎?

當前外部均衡或有改善,但是資金面仍面臨供給壓力疊加監管等約束的影響,關鍵問題在於增發國債等政策引導下,政策組合的重心是貨幣更加寬鬆還是財政信用投放有所積極?我們預計財政資金投放實體之前,流動性或有改善,但是總體財政和貨幣有一個再平衡,這個過程中,央行的取向引導貨幣市場利率至央行公開市場操作利率附近。資金利率可能會回落,但央行依然會關注空轉套利問題。

最後,對於CD指數基金,三季度CD指數基金總規模稍有下降,其中存量CD指數基金規模收縮較大,單隻CD指數基金平均規模收縮。

三季度存單利率上行,邏輯上對CD指數基金收益構成壓制。不過從個體來看,CD指數資金的規模排名和收益排名(名次高意味着排名靠後,規模較小、收益較低)沒有明顯關聯。後續預計CD指數基金規模主要與監管態度、CD利率、相似產品表現等因素有關。

風 險 提 示

貨幣政策不確定性,資金面收斂風險,投資者行為不確定性

注:本文為天風證券2023年11月07日研究報吿:《三季度貨基情況怎麼看?》,報吿分析師:孫彬彬S1110516090003、隋修平S1110523110001

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content