本文来自格隆汇专栏:天风研究;作者:孙彬彬团队

摘 要

三季度货币基金收益走低。

货基收益走低,我们认为与资金价格变化和期限利差有关。且三季度资金价格波动较大,也会制约货基久期和杠杆策略的运用,不利于增厚收益。此外,存款利率下行对货基收益也会有一定影响。

三季度货币基金规模收缩。

三季度货基规模增长表现偏弱,我们认为与收益率降低有关系。此外从结构观察,导致三季度货基规模收缩的原因主要出在机构端赎回,实际上散户类货币基金规模总体仍维持增长。

货基机构投资者的行为存在趋同效应,带来申赎“潮汐”和货基规模的不稳定。回购-货基利差走高、货币政策变化,以及机构的流动性管理均会影响货基的申赎行为。

操作上,三季度货基降杠杆、降久期。这是资金面相对紧且波动不确定性较大环境下,货基适时应对的结果。

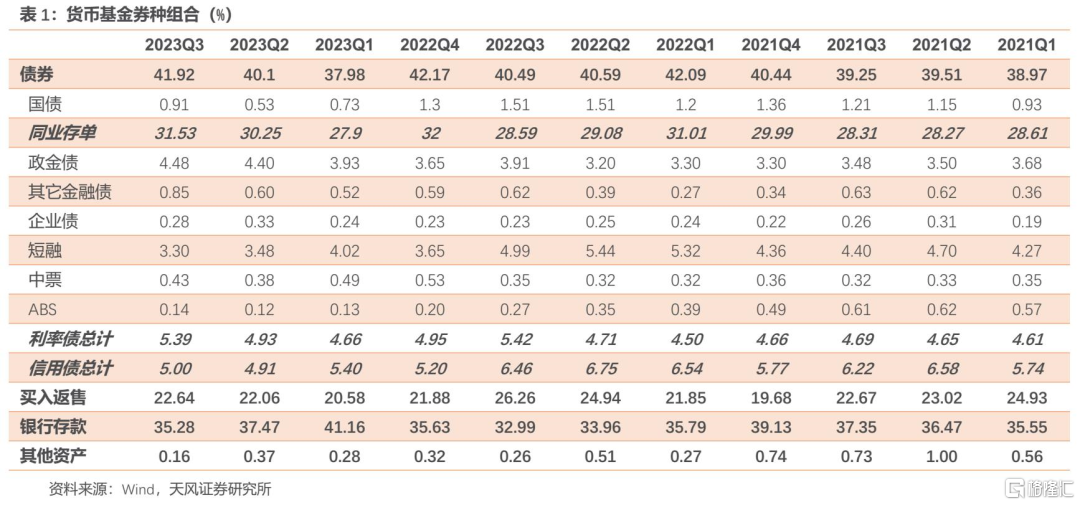

具体配置类别上,三季度货基对利率债、信用债、存单、回购的仓位占比均上升,对银行存款的仓位占比继续下降。

后续货基还能适当加杠杆、加久期来增厚收益吗?

当前外部均衡或有改善,但是资金面仍面临供给压力叠加监管等约束的影响,关键问题在于增发国债等政策引导下,政策组合的重心是货币更加宽松还是财政信用投放有所积极?我们预计财政资金投放实体之前,流动性或有改善,但是总体财政和货币有一个再平衡,这个过程中,央行的取向引导货币市场利率至央行公开市场操作利率附近。资金利率可能会回落,但央行依然会关注空转套利问题。

最后,对于CD指数基金,三季度CD指数基金总规模稍有下降,其中存量CD指数基金规模收缩较大,单只CD指数基金平均规模收缩。

三季度存单利率上行,逻辑上对CD指数基金收益构成压制。不过从个体来看,CD指数资金的规模排名和收益排名(名次高意味着排名靠后,规模较小、收益较低)没有明显关联。后续预计CD指数基金规模主要与监管态度、CD利率、相似产品表现等因素有关。

近期货币基金三季报已公布完毕,我们借此对货币基金近况分析解读。如无特殊说明,本文中的规模指份额规模。

1. 三季度货基情况怎么看?

1.1. 如何理解收益表现?

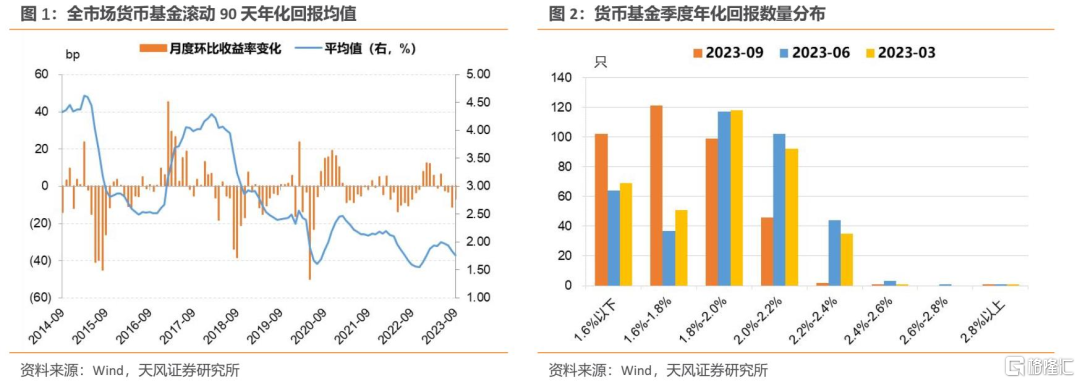

三季度货币基金收益走低。不进行基金分级合并、去掉头尾5%极值的条件下,全市场货币基金7-9月的滚动90天年化收益率均值分别为1.94%/1.83%/1.76%,较二季度进一步下行。

从区间分布观察,三季度货基年化回报分布明显左移,意味着对于货基持有者而言,无论是持有单一基金还是一揽子基金,其持有收益率大概率都会下降。

货基收益为何走低?

在实际管理中,货基在满足流动性要求、控制风险的前提下,实现基金收益的最大化。基于对市场利率的判断,进行类属资产配置,并进一步做个券选择和久期管理。回购、存单和存款是货基主要配置的资产类别。

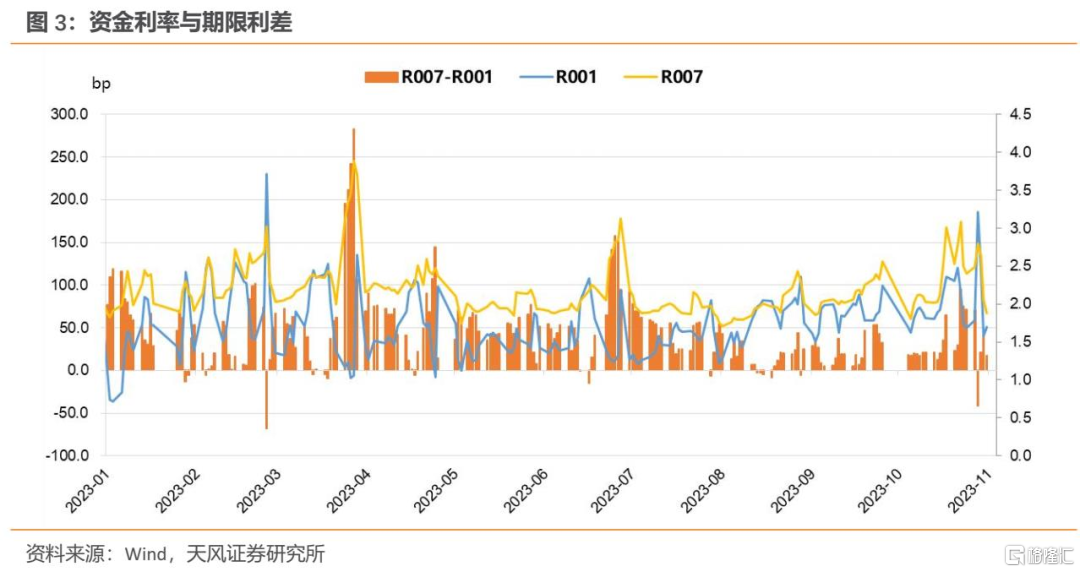

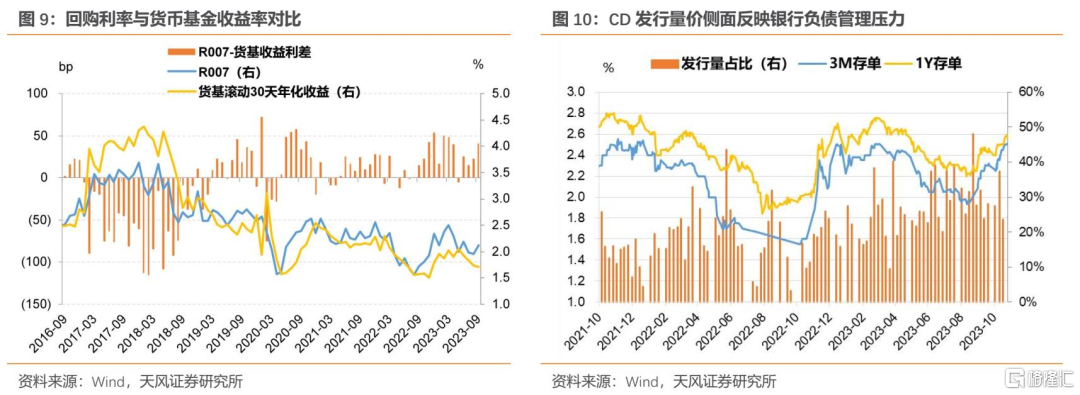

资金价格变化影响货基收益水平,三季度总体先下后上。7月至8月中旬,资金利率中枢下移,带动存单利率震荡下行。8月中旬之后,伴随信贷投放边际修复、政府债发行缴款挤出流动性、央行基于对外部均衡和资金空转套利问题的引导取向等一系列因素变化,资金价格逐步抬升。且9月的季末因素影响存单供求关系,进一步加大银行资负管理压力,带动存单利率上行。

不同资金品种的价格差异关系到货基收益。在回购方面,货币基金融入品种主要为隔夜、融出品种主要为七天,期限利差较大时,加杠杆进一步放大息差。但三季度R007-R001利差震荡收窄,尤其是8月后处于相对较低水平。

且资金价格的超预期波动,也会制约货基久期和杠杆策略的运用,不利于增厚收益。

此外,存款利率下行对货基收益也会有一定影响。

1.2. 如何理解规模变化?

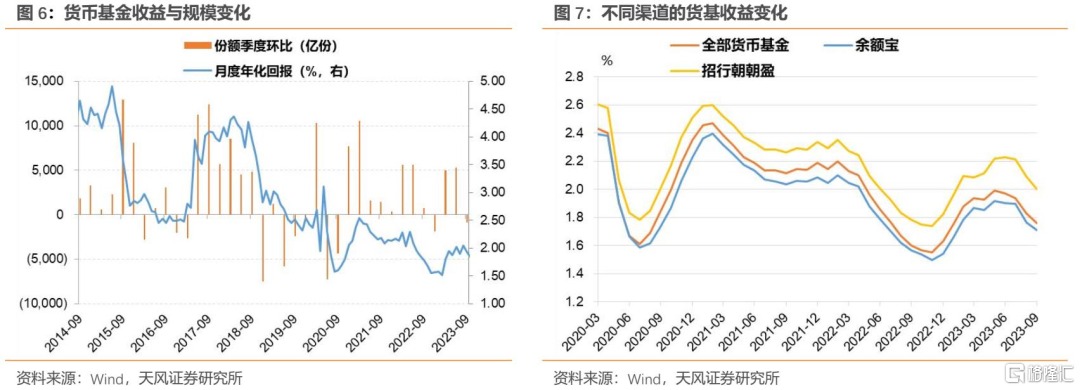

三季度货币基金规模收缩,总规模11.39万亿份,季度环比-881亿份,占全部基金份额比例略微下降0.66百分点至43.82%。

与过去几个季度相比,以及与其它类型基金横向比较,三季度货基规模增长表现偏弱。

货基收益与规模变化两者之间存在关联,三季度货基收益率降低或带来规模收缩。

对于个人投资者而言,通过互联网渠道购买货基组合的方式可能会稍提高收益水平,但在同平台不同时间段的对比上,三季度货基收益率确实也有所降低。

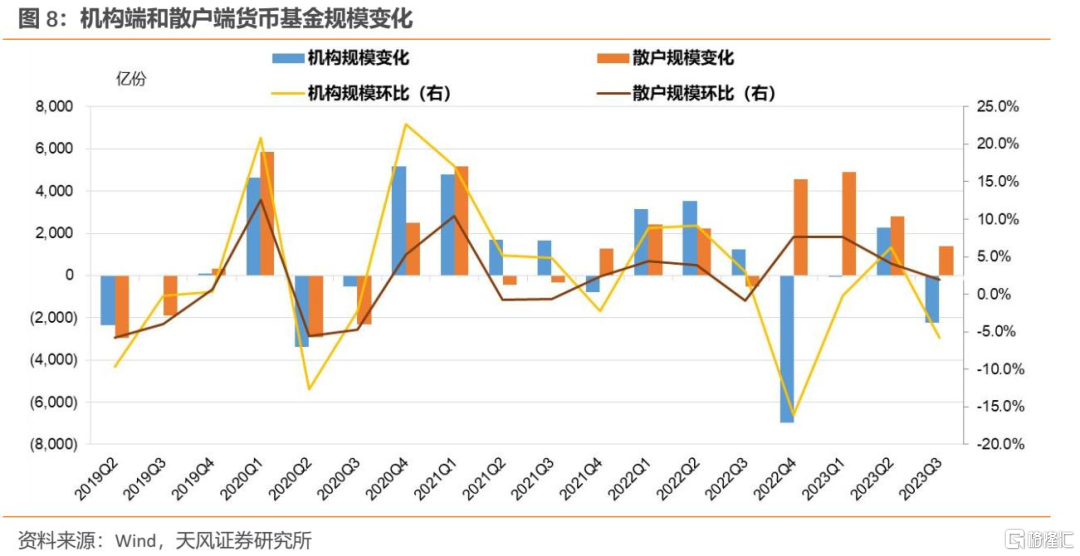

进一步观察结构变化,导致三季度货基规模收缩的原因主要出在机构端赎回,实际上散户类货币基金规模总体仍维持增长。

货基机构投资者的行为存在趋同效应,带来申赎“潮汐”和货基规模的不稳定。

回购-货基利差走高可能引发货币基金赎回。当货基平均收益水平低于回购利率、回购-货基利差较高,则持有货币基金的银行自营等银行间市场的参与者可以赎回货基、自行投放回购以获取更高收益。三季度回购-货基利差在走高。

申赎行为与货币政策变化,以及机构的流动性管理也有联系。三季度银行资产负债匹配压力上升,以及债市存在阶段性调整,皆可能导致银行、理财赎回流动性较好的货币基金。

个人投资者行为相对稳定。财富管理需求仍有增量,且总体风险偏好仍偏保守,有较强的持有货币基金动机。加之前期偏债混合型基金、债券型基金的整体收益表现并没有明显跑赢货基,而波动却比货基更大,个人投资者选择货基也有相对充分的理由。当然,伴随增量政策加码、内外环境改善,以及权益类资产估值点位吸引力有所凸显,部分配置货基的资金也可能被分流。

1.3. 如何看待操作行为?

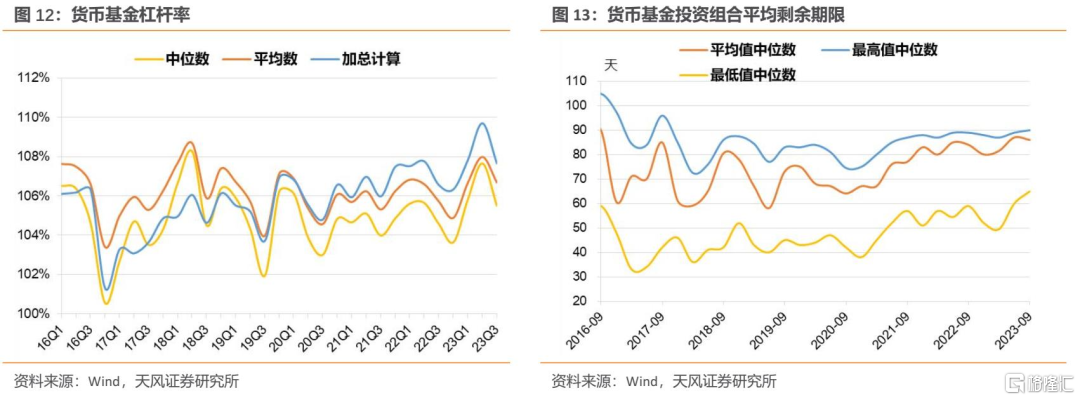

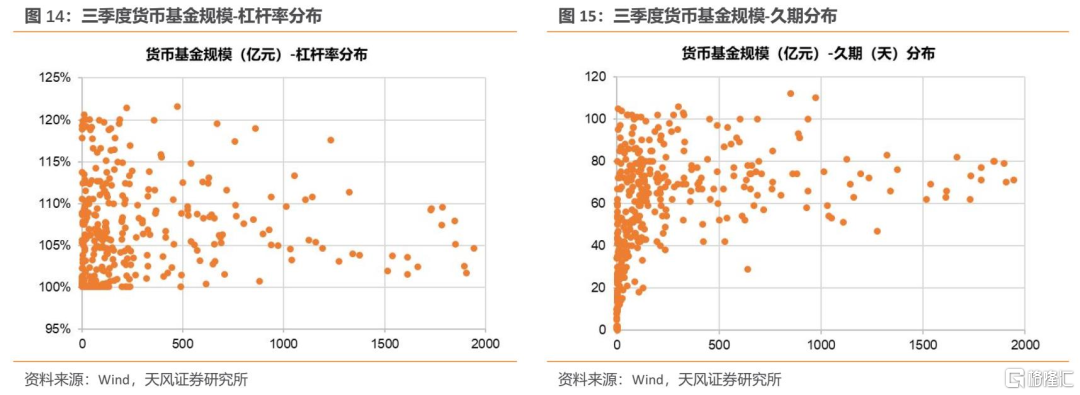

三季度货基降杠杆、降久期。杠杆率中位数从二季度107.6%的历史高位下行至105.5%。投资组合平均剩余期限中位数从二季度的87天稍降至86天。

这是资金面相对紧且波动不确定性较大环境下,货基适时应对的结果。

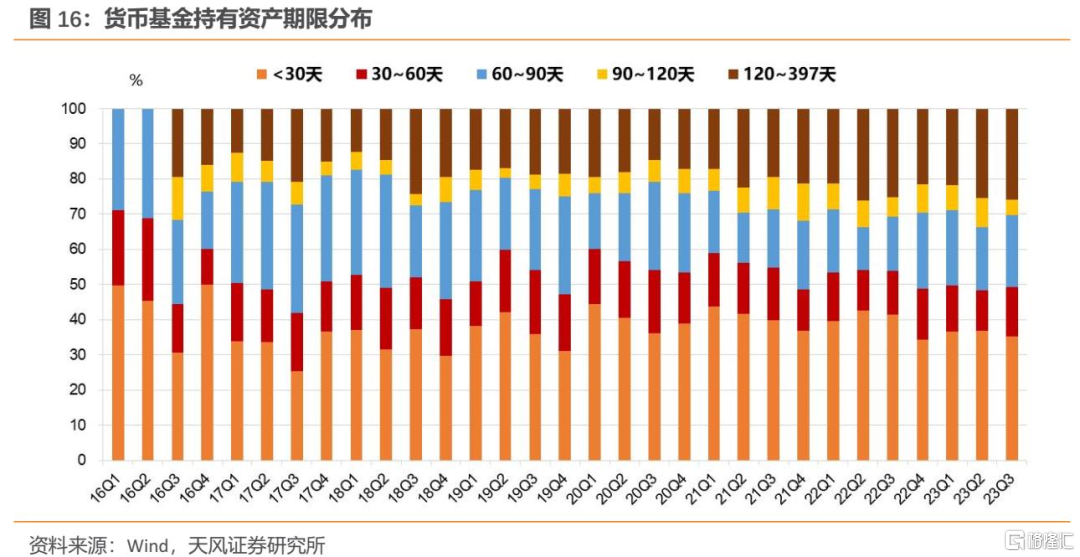

配置方面,剩余存续期30-90天的资产占比由二季度的29.44%上升至34.35%,30天以下的资产占比由36.85%降至35.33%,90天以上的资产占比由33.71%降至30.33%。

具体配置类别上,三季度货基对利率债、信用债、存单、回购的仓位占比均上升,对银行存款的仓位占比继续下降。

总体而言,三季度资金面整体偏紧的背景下,货基一方面需要合理把握资金面变化,准备充足流动性;另一方面关注短端资产收益机会,积极参与季末再配置,在特定时点适当锁定部分高性价比中长期存款存单等以提振收益率。建议在具体择券上,主要还是以高等级、高流动性为主,合理控制组合的信用风险暴露。

后续货基还能适当加杠杆、加久期来增厚收益吗?

当前外部均衡或有改善,但是资金面仍面临供给压力叠加监管等约束的影响,关键问题在于增发国债等政策引导下,政策组合的重心是货币更加宽松还是财政信用投放有所积极?我们预计财政资金投放实体之前,流动性或有改善,但是总体财政和货币有一个再平衡,这个过程中,央行的取向引导货币市场利率至央行公开市场操作利率附近。资金利率可能会回落,但央行依然会关注空转套利问题。

2. 三季度CD指数基金情况怎么看?

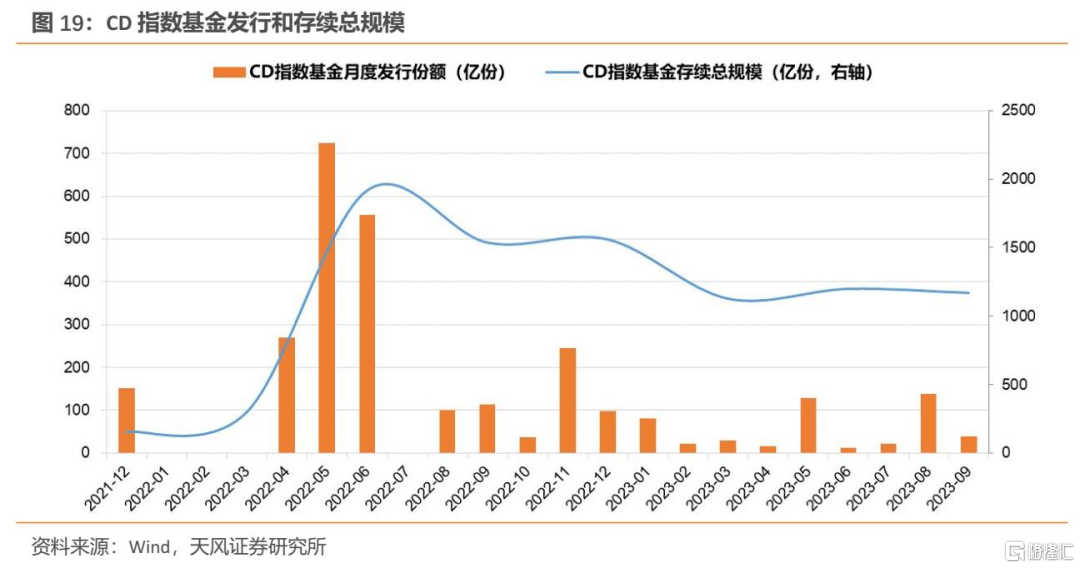

三季度CD指数基金总规模稍有下降。三季度末CD指数基金份额合计约1168亿份,较二季度的1198亿份小幅收缩约30亿份。

其中存量CD指数基金规模收缩较大。三季度新成立CD指数基金共8只,规模总计197亿份,存量CD指数基金的总规模收缩227亿份。

单只CD指数基金平均规模收缩。三季度末CD指数基金平均规模18.26亿份,较二季度末的21.39亿份回落3.14亿份。

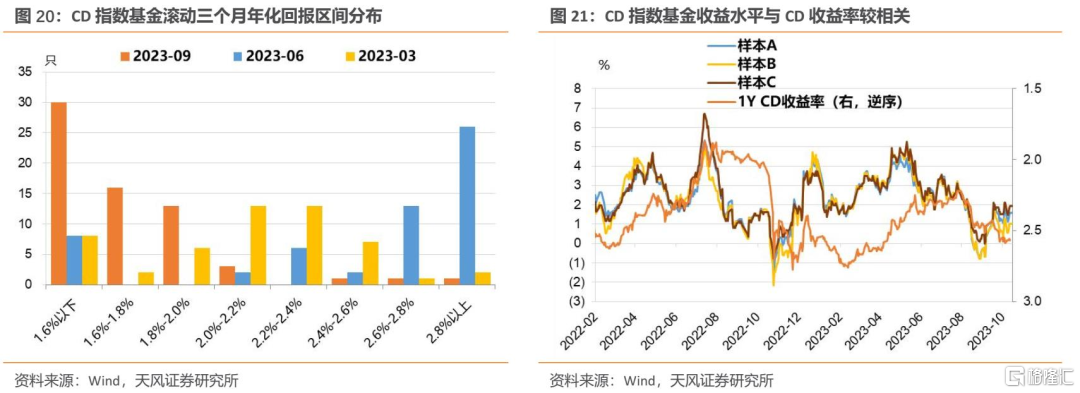

三季度存单利率上行,逻辑上对CD指数基金收益构成压制。三季度CD指数基金回报25%分位数、中位数、75%分位数均低于前两个季度,季度年化回报区间主要集中在2.0%以下,再考虑到其净值波动相比采用摊余成本法的货币基金更大,因此收益吸引力相对不足。

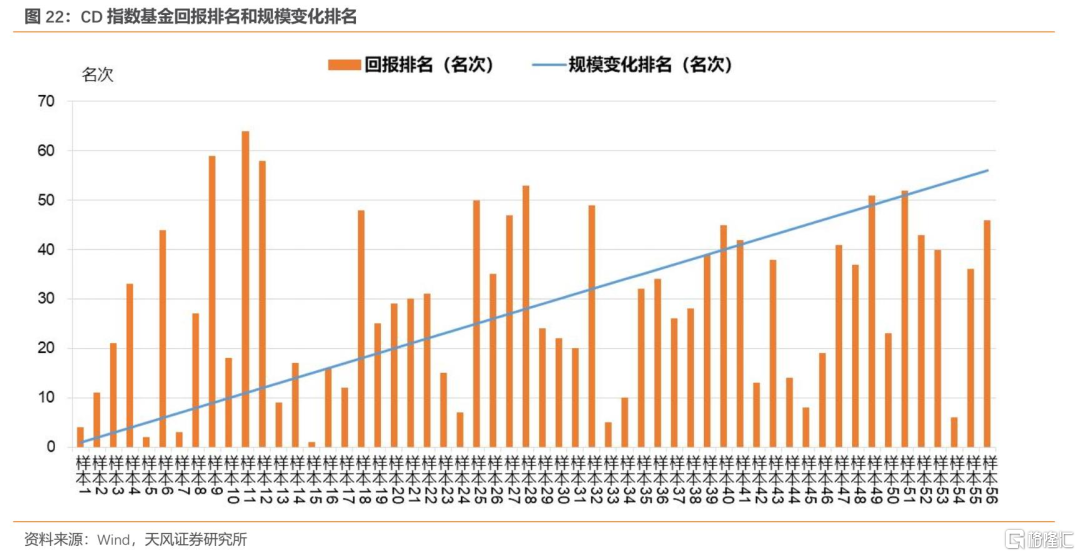

从个体来看,CD指数资金的规模排名和收益排名(名次高意味着排名靠后,规模较小、收益较低)没有明显关联。

展望后续,预计CD指数基金规模主要与监管态度、CD利率、相似产品表现等因素有关。监管态度关乎到市场有多少增量。CD利率下行,预计CD指数基金收益率回升。相似产品方面,由于其收益和波动特征与货币基金、现金管理类银行理财、短融ETF等有一定相似性,其它产品是否相对更具吸引力亦关乎到CD指数基金的表现。

3. 小结

三季度货币基金收益走低。

货基收益走低,我们认为与资金价格变化和期限利差有关。且三季度资金价格波动较大,也会制约货基久期和杠杆策略的运用,不利于增厚收益。此外,存款利率下行对货基收益也会有一定影响。

三季度货币基金规模收缩。

三季度货基规模增长表现偏弱,我们认为与收益率降低有关系。此外从结构观察,导致三季度货基规模收缩的原因主要出在机构端赎回,实际上散户类货币基金规模总体仍维持增长。

货基机构投资者的行为存在趋同效应,带来申赎“潮汐”和货基规模的不稳定。回购-货基利差走高、货币政策变化,以及机构的流动性管理均会影响货基的申赎行为。

操作上,三季度货基降杠杆、降久期。这是资金面相对紧且波动不确定性较大环境下,货基适时应对的结果。

具体配置类别上,三季度货基对利率债、信用债、存单、回购的仓位占比均上升,对银行存款的仓位占比继续下降。

后续货基还能适当加杠杆、加久期来增厚收益吗?

当前外部均衡或有改善,但是资金面仍面临供给压力叠加监管等约束的影响,关键问题在于增发国债等政策引导下,政策组合的重心是货币更加宽松还是财政信用投放有所积极?我们预计财政资金投放实体之前,流动性或有改善,但是总体财政和货币有一个再平衡,这个过程中,央行的取向引导货币市场利率至央行公开市场操作利率附近。资金利率可能会回落,但央行依然会关注空转套利问题。

最后,对于CD指数基金,三季度CD指数基金总规模稍有下降,其中存量CD指数基金规模收缩较大,单只CD指数基金平均规模收缩。

三季度存单利率上行,逻辑上对CD指数基金收益构成压制。不过从个体来看,CD指数资金的规模排名和收益排名(名次高意味着排名靠后,规模较小、收益较低)没有明显关联。后续预计CD指数基金规模主要与监管态度、CD利率、相似产品表现等因素有关。

风 险 提 示

货币政策不确定性,资金面收敛风险,投资者行为不确定性

注:本文为天风证券2023年11月07日研究报吿:《三季度货基情况怎么看?》,报吿分析师:孙彬彬S1110516090003、隋修平S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。