本文來自格隆匯專欄:天風研究;作者:劉晨明等

摘要

1. 國內權益資產臨近趨勢向上,為何關注海外機會?

海外風險資產配置,可能更類似於一個風險溢價套利的溢出過程。覆盤外資對A股的配置,資金風險偏好提升後,首先集中增持本國風險資產、直至形成近似短時局部資產荒的情況,最終出於追求更高風險溢價的目的向海外溢出,從而在偏宏觀的尺度上體現為全球風險資產同步變動。

因此,儘管A股中期上行趨勢的共識正持續強化,但對於增量資金集中進場、可能帶來市場邊際收益遞減的風險,在投資組合中適當增加海外權益配置也許是不錯的應對方式。

2. 宏觀維度:全球經濟新秀,東南亞初露崢嶸

順應新一輪產業鏈遷移的趨勢,東南亞在全球分工中的扮演日益重要的角色,背後離不開兩個關鍵區位比較優勢:1)年輕化的人口結構,帶來更充足的勞動力資源和消費潛力;2)積極的政策引導,提升東盟對於海外投資者(特別是科技領域)的吸引力。

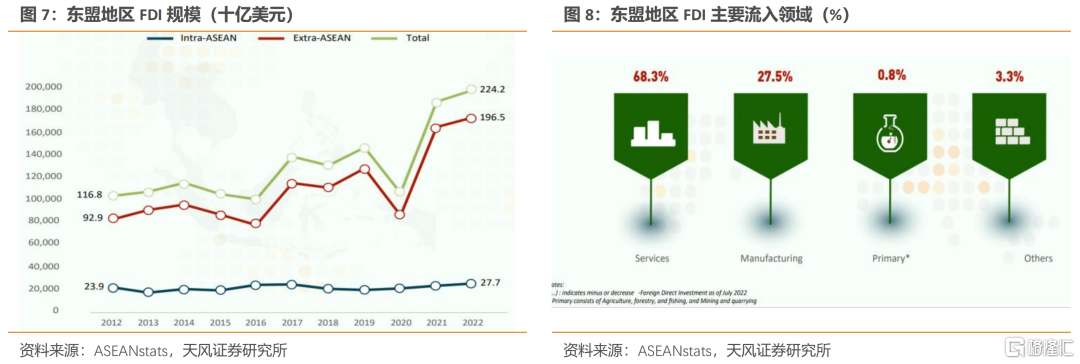

隨着東南亞地區經濟增長優勢不斷凸顯,全球資本也在加速向該區域流入。根據ACEANstats,2022年東盟FDI達2242億美元、同增6%,已超過同期中國1891億美元的規模。

3.產業維度:東南亞互聯網成長迅猛,數字經濟前景廣闊

經濟發展下,蓬勃發展的中產階級帶來互聯網羣體迅速增長,互聯網行業茁壯成長。受益於城市化進程和收入增長,東南亞中產階級發展或將持續。

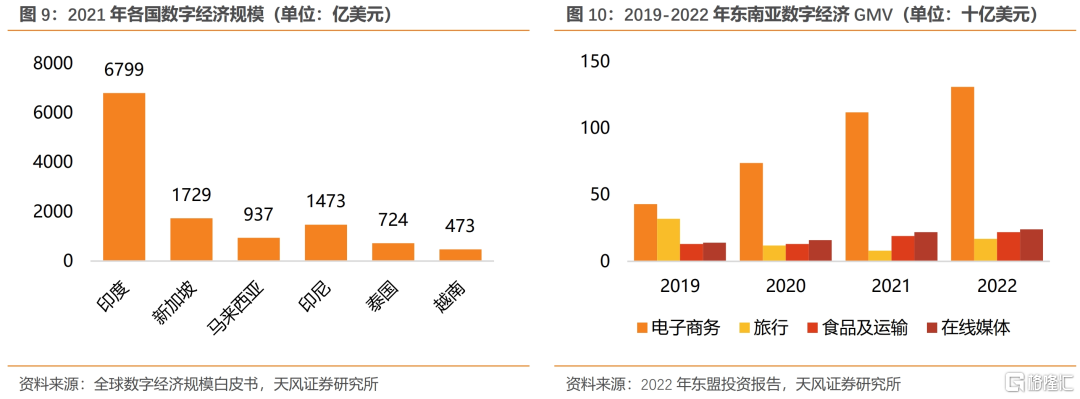

互聯網滲透率持續提升,互聯網用户羣體增長下,東盟經濟體的數字經濟發展基礎不斷夯實。2021年,新加坡、馬來西亞、印尼、菲律賓、泰國、越南等六國新增4000 萬互聯網用户,同比增長10%,總數達4.4億,六國已有75%人口接入互聯網。2021年東南亞數字經濟市場規模達1740億美元,並有望在2025年突破3600億美元。

4. 新交所泛東南亞科技指數:緊密追蹤東南亞科技產業的指數

該指數面向東南亞和新興亞洲頭部科技公司,涵蓋信息技術、軟件和諮詢、電子元件和製造等領域,近年來市場表現、業績彈性、ROE增速在同類海外成長指數中均明顯佔優。

華泰柏瑞南方東英新交所泛東南亞科技ETF(產品簡稱:東南亞;證券代碼:513730;認購代碼:513733),是全市場首隻東南亞主題ETF,以緊密追蹤新交所泛東南亞科技指數為目標,為投資者提供一鍵佈局東南亞科技企業的投資工具,認購期11.6-11.10日,建議關注。

01

新一輪行情週期臨近,提前重視東南亞科技成長紅利

1.1 國內行情週期向上,為何關注海外機會?

三季度以來,一攬子穩經濟政策陸續落地,支撐國內宏觀數據改善的同時也令A股基本面企穩反轉,而四季度萬億特別國債、房改等增量政策力度持續超預期,更有利於經濟底、業績底的確認,A股中期向上趨勢大概率將持續強化。

理論上,預期收益差是投資決策的核心考慮因素,但資金實際進行海外資產配置的過程,可能更多是溢出效應驅動的結果。以海外投資者配置A股的情況為例,如果收益差是核心決定因素,那麼在美股趨勢向上的過程中,理論上外資對於A股是傾向於減配的,對應北向資金趨勢流出,且這種淨流出大概率也會加速A股下行、外資進一步流出的負反饋。

然而從實際情況看,外資對A股的增減配行為往往與美股的表現同步,隨着美股上行,北向資金通常會增持A股,進而從資金面加強A股與美股的同步性。需要注意的是,這種傳導關係與美債利率表徵的全球流動性週期沒有必然聯繫:

1)長期趨勢視角下,參考19年和21年,兩段區間分別對應美債利率趨勢下行和上行,但美股、A股均整體保持上升,北向資金也總體維持淨買入;

2)邊際變化視角下,如20年初美國放水、美債利率快速下行,美股反彈也沒有影響外資迴流A股的節奏。類似地,在22年初和23年下旬,美聯儲緊縮擔憂驅動美債利率上行,美股、外資、A股同步向下,並未出現美股向下、外資迴流A股形成中強美弱的分化。

由此我們推斷,投資者進行海外風險資產配置,可能更類似於一個風險溢價套利的溢出過程。資金風險偏好提升後,集中增持本國風險資產、直至形成近似短時局部資產荒的情況,最終出於追求更高風險溢價的目的向海外溢出,從而在偏宏觀的尺度上體現為全球風險資產同步變動。

因此,儘管A股中期上行趨勢的共識正持續強化,但對於增量資金集中進場、可能帶來市場邊際收益遞減的風險,在投資組合中適當增加海外權益配置也許是不錯的應對方式。

1.2 全球經濟新秀,東南亞初露崢嶸

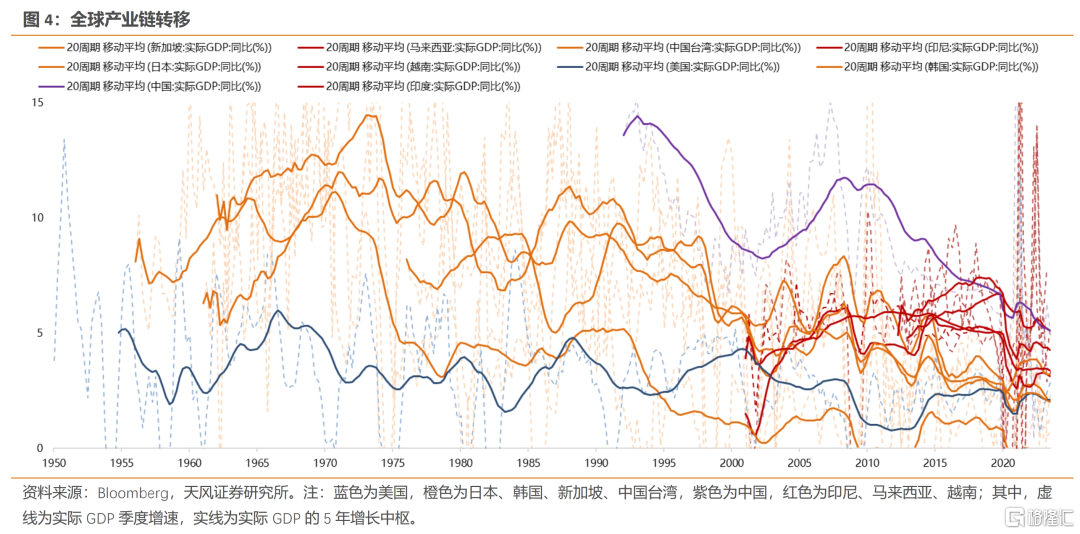

當前全球產業鏈正在經歷戰後第三次大規模轉移,東南亞國家可能重點受益。GDP的長期趨勢性變化是產業鏈轉移的結果,戰後美國發起第三次工業革命,逐步將傳統產業鏈向外轉移,60年代起日本、韓國、中國台灣地區等東亞地區大規模承接勞動密集型產業。80年代起,中國改革開放並加入WTO,促進東亞製造業向國內轉移。十八大之後,中國的發展重心從量向質傾斜,部分低附加值產業流向東南亞,2015年前後,部分東南亞地區的GDP增速開始趨勢性追平並在個別年份超過中國。

近年來,東南亞地區對於全球分工的參與程度正在持續加強。根據ASEANstats,2022年東盟國家已躋身全球第5大經濟體,商品出口總額達2.0萬億美元,且結構上以電子設備與元器件、機械設備等高端製造產品為主,同時服務貿易規模也持續增長,其中IT服務、金融服務、商業諮詢佔比達46%。

東南亞能夠承接全球製造業產業鏈,主要基於其特定的區位比較優勢:

一方面是年輕化的人口結構帶來更充足的勞動力資源和消費潛力。中國35歲以下人口6.4億、佔總人口43%(2021年),而東盟地區35歲以下人口超3.8億、佔總人口58%(2020年),印度為8.9億、佔總人口65%(2021年),能夠進行勞動密集型產業的承接。此外,較高的年輕人口或也意味着更強的購買力。根據World Economic Forum,預計到2030年,東南亞和印度將新增1.4億中產消費羣體,區域內中產階級人口占比將達到67%、佔全球主要消費羣體的1/6。

另一方面是積極的政策引導提升東盟對於海外投資者(特別是科技產業投資者)的吸引力。例如,2015年越南全面下調企業所得税率,且高科技、軟件開發等前沿領域企業可享受更多優惠,此後全球先進製造龍頭企業開始在越南設廠,近期三星在越南建立2.2億美元的研發中心,蘋果公司也在迅速擴張越南、以及泰國和印度等國家的產能。根據貝恩等統計,2019-2022年間,印度、東盟國家的數字經濟規模CAGR分別達到16%、24%。

隨着東南亞地區經濟增長優勢不斷凸顯,全球資本也在加速向該區域流入。在高基數背景下,2022年東盟地區FDI(外商直接投資)仍達到2242億美元、同比增長近6%,規模超過同期中國1891億美元的水平,重點投向了服務業和中下游製造業。

02

產業維度:東南亞互聯網成長迅猛,數字經濟前景廣闊

經濟發展下,蓬勃發展的中產階級帶來互聯網羣體迅速增長,互聯網行業茁壯成長。我們認為受益於城市化進程和收入增長,東南亞中產階級發展或將持續:

1)城市化進程持續,新加坡在1980年代完成城市化,但東南亞和印度有相當多地區的城市化率仍有很大提升空間;

2)收入規模增長,根據世界經濟論壇報吿,預計東盟人均GDP每年將增長4%,在2030年達到6600美元。

互聯網滲透率持續提升,互聯網用户羣體增長下,東盟經濟體和印度的數字經濟發展基礎不斷夯實:

印度方面,2022年互聯網普及率達到48.7%,2015年僅為27%。截至2023年1月底,互聯網用户總數達83918萬人,農村互聯網用户佔比44.3%。

東南亞方面,2021年,新加坡、馬來西亞、印尼、菲律賓、泰國、越南等六國新增4000 萬互聯網用户,同比增長10%,總數達4.4億,六國已有75%人口接入互聯網。根據《2021年東南亞數字經濟報吿》,2021年東南亞數字經濟市場規模達1740億美元,並有望在2025年突破3600億美元。

03

新交所泛東南亞科技指數:緊密追蹤東南亞科技產業的指數

新交所泛東南亞科技指數旨在追蹤東南亞和新興亞洲市場前30大科技公司的表現。本指數涵蓋主要從事技術相關行業的公司,如信息技術、軟件和諮詢、汽車製造、電子元件和製造、零售和媒體服務等。

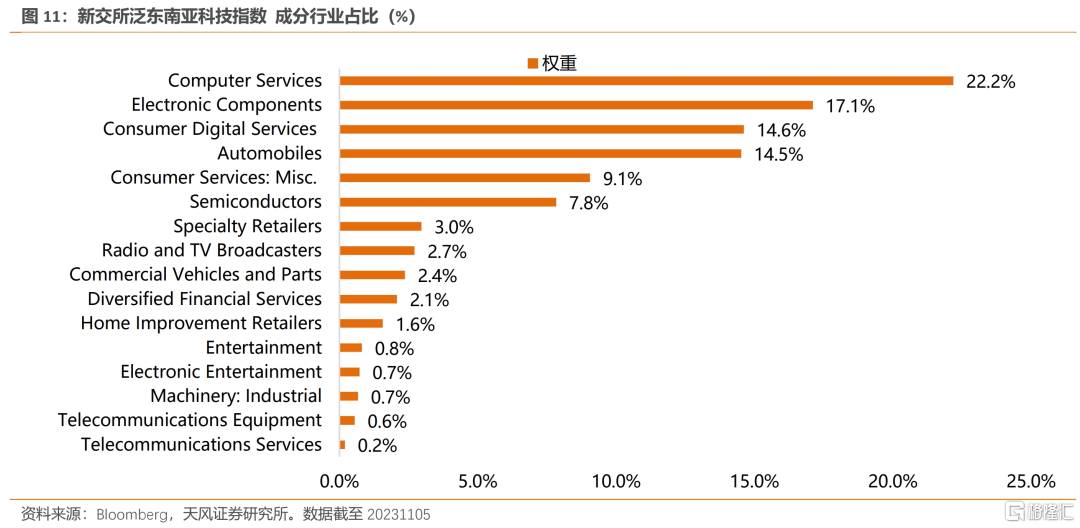

3.1 行業:聚焦高端製造、以及科技服務方向

行業方面,指數聚焦東南亞經濟成長彈性最大的高端製造、以及科技服務方向。計算機服務、電子元器件、消費數碼服務權重佔比超50%,與東盟國家日益增長的高端製造和科技諮詢的出口結構基本一致。此外,產業服務、商業服務、金融服務、硬件等東盟國家經濟的邊際支撐項,在指數權重行業中也有所體現。

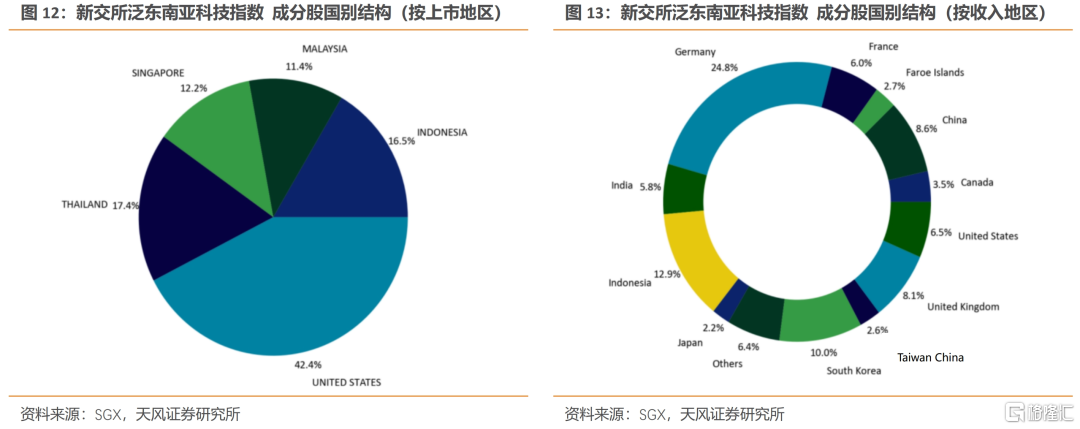

3.2 個股:立足東南亞,輻射全球

個股方面,指數成分股立足東南亞、業務向全球輻射,有利於捕捉東南亞區域整體的科技產業成長機會。指數成分股多數在東南亞地區註冊並上市,但全球競爭優勢依然突出,在東南亞、東亞、歐洲、美洲等地區的主要國家均實現收入。

3.2.1 重點成分股:Sea Limited

SEA公司是集合數字娛樂、電商和數字金融於一體的綜合性平台。公司起家於遊戲業務Garena(其前身為2006年創建的GG Game),其憑藉較強的盈利能力,服務範圍從新加坡擴大至馬來西亞、新加坡等東南亞國家。藉助Garena在東南亞地區形成的本地化經驗和豐富現金流,公司於2014年佈局數字支付業務AirPay(後更名為SeaMoney),於2015年推出電商平台Shopee,成為東南亞地區主要的電子商務平台。電商、金融科技與數字娛樂三者形成強業務協同關係和東南亞本地化生態的構建,助力公司穩固東南亞互聯網巨頭地位。

分業務來看,遊戲方面,自研遊戲《Free Fire》是貢獻營收的主要產品,2020年該遊戲的收入佔遊戲板塊業務收入的95.6%。電商方面,Shopee作為領航跨境電商平台,堅持本地化運營策略,覆蓋低電商滲透率高增速的東南亞和拉美十餘個市場,2022年全年總訂單數達76億,同比增長23.7%。數字金融方面,SeaMoney提供移動支付(ShopeePay)、信貸融資(SPayLater)和數字銀行(MariBank)等服務,覆蓋東南亞和中國台灣七個市場,近年業務增長迅速。

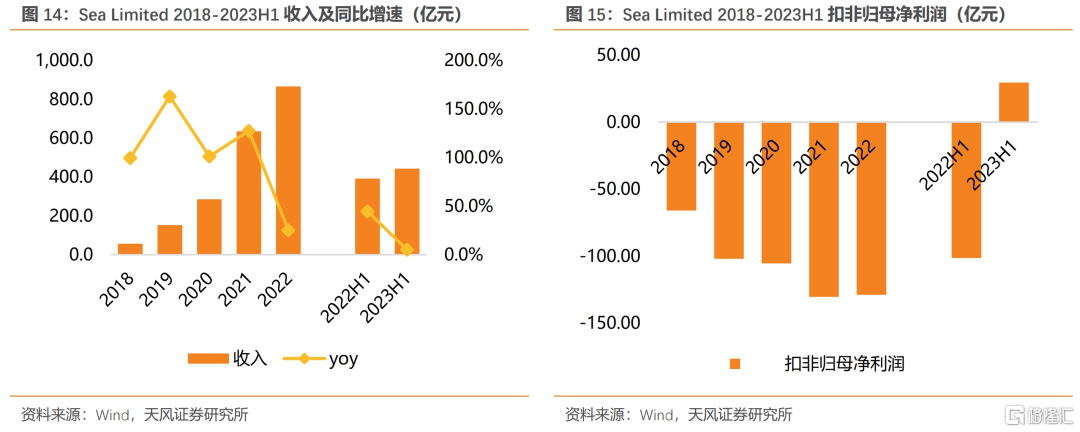

近年公司營收規模穩定擴大,電商/數字金融業務增長明確,預計成為未來增長引擎。23H1公司實現收入443億元,同比增長5%;2022年實現收867億元,同比增長25%,2018-2022年營收CAGR達到98%。各板塊業務營收佔比變化明顯,遊戲業務由2018年的56%逐步下降至2023上半年的17%;電商/數字支付業務發展更具活力,從2018年的33%/1%上升至2023年上半年的68%/14%,逐漸成為未來公司增長的主要看點。公司23H1淨利潤扭虧為盈,23年有望實現年度淨利潤轉正。23H1扣非歸母淨利潤為29.6億元,同比扭虧為盈,在公司降本增效的經營策略下,23年有望實現淨利潤轉正。

3.2.2 重點成分股:Grab

Grab是集合移動出行、配送和數字金融於一體的東南亞本地生活服務平台。Grab起家於網約車服務,隨後不斷擴寬業務範圍,業務覆蓋馬來西亞、新加坡等8個東南亞國家500多個城市,致力於提供全時段、全場景、綜合性的本地生活解決方案。公司於2021年12月在納斯達克IPO上市。

公司業務立足於移動出行和配送,並不斷進行多元佈局。移動出行方面,服務包括網約車、三輪車、摩托車等,公司還推出更經濟的拼車服務,搶佔中低層市場用户羣體;配送服務方面,包括外賣餐飲、快遞、雜物等,數字金融方面,包括電子支付、保險和投資等;此外還在酒店、廣吿等業務方向進行佈局,業務版圖趨於完善。

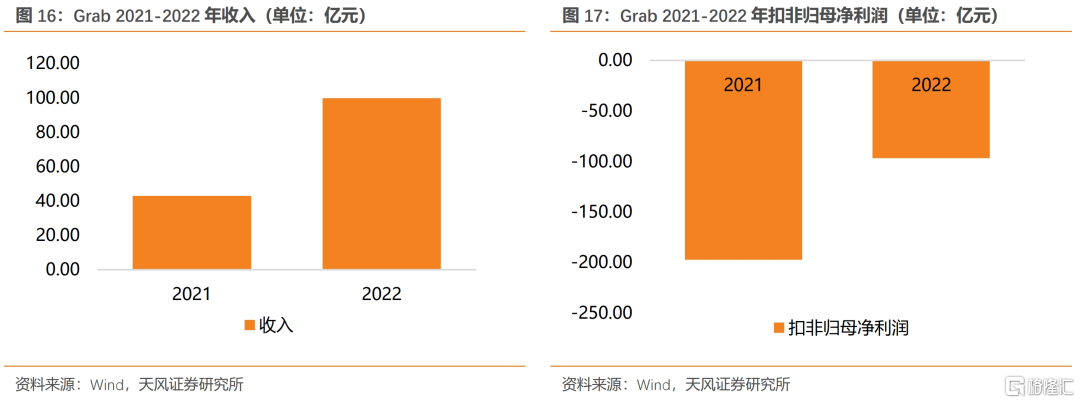

23Q2業績表現強勁,物流配送GMV創歷史新高。23Q2公司實現收入40億元,同比增長77%。分業務看,物流配送板塊實現收入20億元,同比增長118%,GMV達187億元,同比增長4%,在經歷連續四季度小幅下降後創下歷史新高;移動出行板塊實現收入15億元,同比增長29%,GMV達到96億元,同比增長28%,數字金融板塊實現收入3億元,同比增長223%。

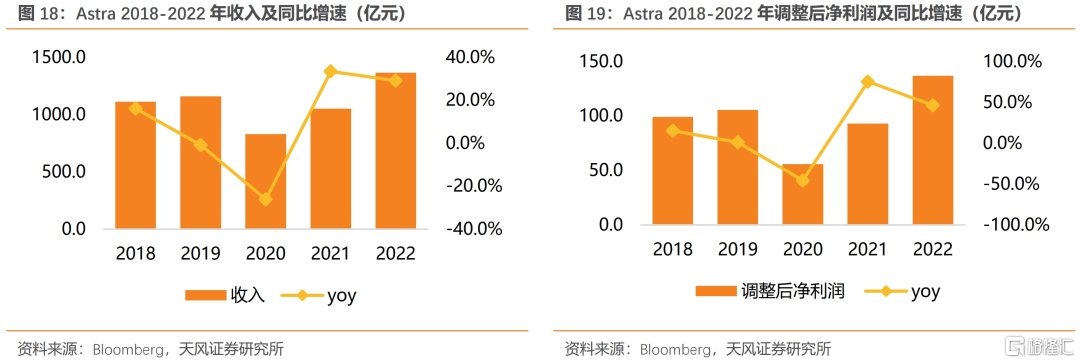

3.2.3 重點成分股:Astra International

Astra International Tbk PT 是一家印尼綜合性公司集團業務覆蓋汽車、金融服務重型設備、採礦、建築和能源、農業、基礎設施和物流、信息技術和房地產。公司 1957年建立,共有 19.7 萬名員工和270 家子公司,同時依託母公司Jardine Cycle & Carriage,實現國際範圍內更廣泛的業務合作。

公司是印尼最大的汽車生產和經銷商,長期保持汽車市場高市佔率。公司在印尼擁有最廣泛的分銷和服務網絡,與豐田、大發、五十鈴和寶馬等國際知名品牌展開生產、組裝和分銷等業務合作。2023 年 1-9 月,Astra 汽車在印尼實現銷量 75.5萬輛,佔國內市場總銷量的56%,且 2023 年一直保持着 50%以上的市場份額,同時,Astra LCGC (低成本綠色汽車)實現銷量 15.6 萬輛,佔國內市場總銷量的 74%。

金融服務方面,公司對外提供信貸、保險等金融服務(AAB、Astra Life) 的同時,也為公司汽車和重型設備業務提供戰略融資支持(FIFGROUP、ACC、TAFS),形成較強的產業協同關係。重型設備和採礦業務方面,由 PT United Tractors Tbk 負責工程機械、採礦承包和煤礦開採三大活動。農業方面,Astra Agro Lestari從事棕油種植和相關產品銷售,總種植面積 28.7萬公頃。基礎設施和物流方面,ASTRA nfra 負責基礎設施(收費公路和海港管理),SERA 負責運輸物流 (汽車租賃、二手車銷售、物流和公共交通)。信息技術方面,Astragraphia 提供智能文檔(核心業務) 、信息技術 (AGIT) 、商務辦公(AXI) 解決方案。

收入利潤增長穩定,近5年利潤CAGR達5%。2022年收入為1366億元,同比增長29%;調整後淨利潤137億元,同比增長46%。

3.3 市場表現:指數彈性高,具備長期上行空間

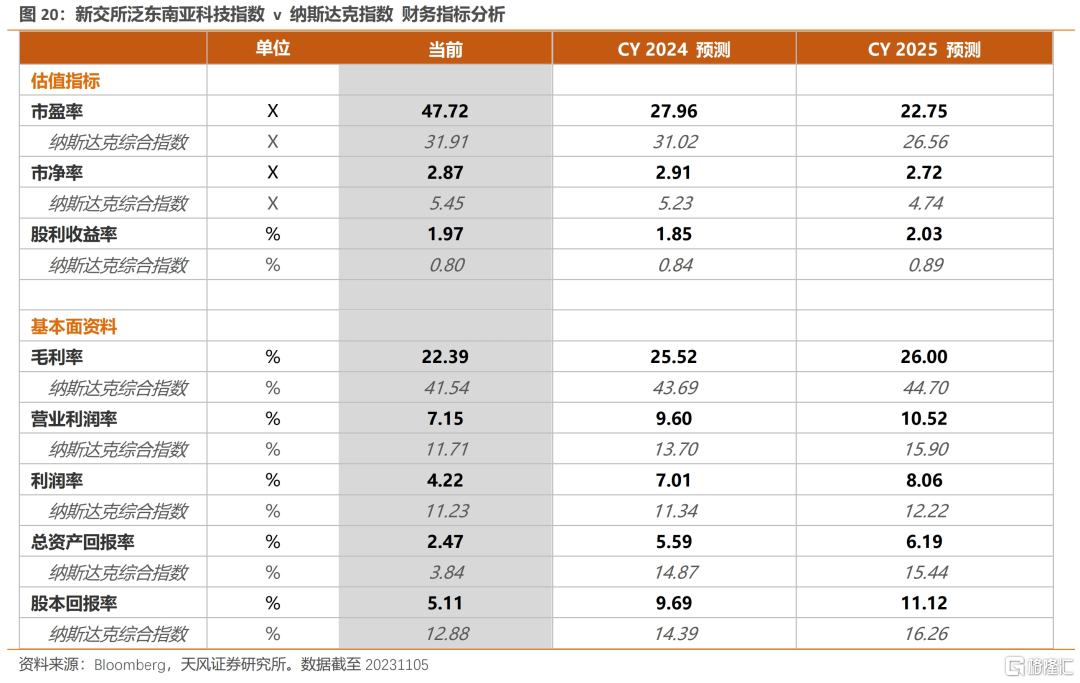

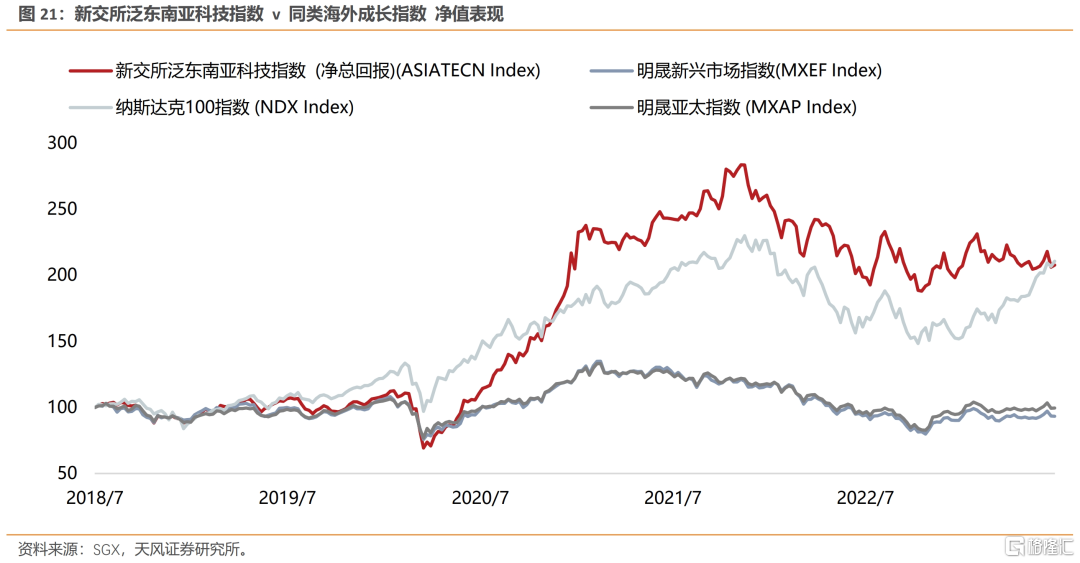

市場表現方面,近年來,新交所泛東南亞科技指數在海外主要成長指數中表現突出。特別是指數的彈性明顯高於同類指數,而長期淨值表現與納斯達克100指數基本相當。

從基本面上看,這種淨值彈性可能更多來自其業績彈性。與納指相比,新交所泛東南亞科技指數的主要財務指標表現並不突出,但一階導明顯佔優,如納指未來1-3年利潤率預期基本維持在11-12%附近,而新交所泛東南亞科技指數的利潤率預期將在2025年底增長到當前的200%,其ROE也同樣有類似的彈性預期。考慮到這種全方位的成長彈性,指數24E、25E估值水平遠小於納斯達克指數,中長期可能有更高的上行空間。

華泰柏瑞南方東英新交所泛東南亞科技ETF(東南亞,證券代碼:513730;認購代碼:513733),是全市場首隻東南亞主題ETF,以緊密追蹤新交所泛東南亞科技指數為目標,為投資者提供一鍵佈局東南亞科技企業的投資工具,認購期11.6-11.10日,建議關注。

風險提示

宏觀經濟風險:宏觀經濟與企業經營密切相關,如果宏觀經濟下行,可能對企業發展造成不利影響。

業績不及預期風險:企業經濟具有不確定性,業績不及預期可能對市值造成負面影響。

地緣政治風險:政治衝突、戰爭等因素會對企業發展造成不利影響。

ETF跟蹤誤差風險:ETF基金主要根據指數變化來決定收益,如果基金淨值與指數偏離較大,可能造成虧損

注:文中報吿節選自天風證券研究所已公開發布研究報吿,具體報吿內容及相關風險提示等詳見完整版報吿。

注:本文為天風證券 2023年11月07日研究報吿《反彈重視東南亞科技的溢出機會》,報吿分析師:劉晨明 S1110516090006、孔蓉S1110521020002、楊雨辰S1110521020002、逸昕S1110522080002

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content