本文来自格隆汇专栏:天风研究;作者:刘晨明等

摘要

1. 国内权益资产临近趋势向上,为何关注海外机会?

海外风险资产配置,可能更类似于一个风险溢价套利的溢出过程。覆盘外资对A股的配置,资金风险偏好提升后,首先集中增持本国风险资产、直至形成近似短时局部资产荒的情况,最终出于追求更高风险溢价的目的向海外溢出,从而在偏宏观的尺度上体现为全球风险资产同步变动。

因此,尽管A股中期上行趋势的共识正持续强化,但对于增量资金集中进场、可能带来市场边际收益递减的风险,在投资组合中适当增加海外权益配置也许是不错的应对方式。

2. 宏观维度:全球经济新秀,东南亚初露峥嵘

顺应新一轮产业链迁移的趋势,东南亚在全球分工中的扮演日益重要的角色,背后离不开两个关键区位比较优势:1)年轻化的人口结构,带来更充足的劳动力资源和消费潜力;2)积极的政策引导,提升东盟对于海外投资者(特别是科技领域)的吸引力。

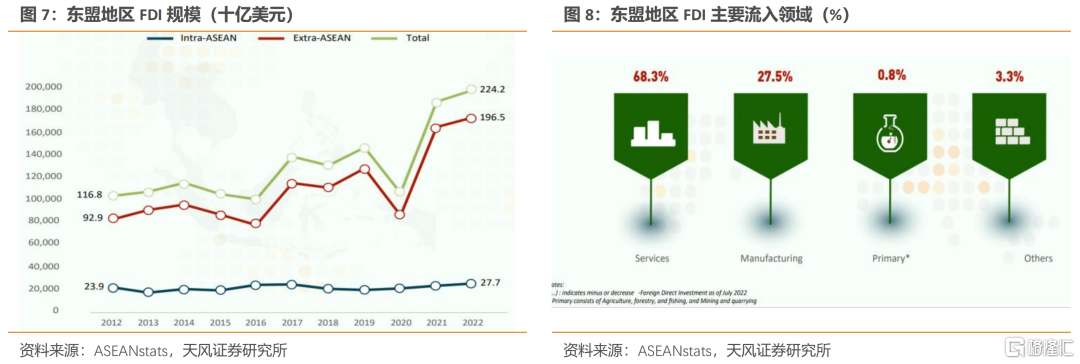

随着东南亚地区经济增长优势不断凸显,全球资本也在加速向该区域流入。根据ACEANstats,2022年东盟FDI达2242亿美元、同增6%,已超过同期中国1891亿美元的规模。

3.产业维度:东南亚互联网成长迅猛,数字经济前景广阔

经济发展下,蓬勃发展的中产阶级带来互联网群体迅速增长,互联网行业茁壮成长。受益于城市化进程和收入增长,东南亚中产阶级发展或将持续。

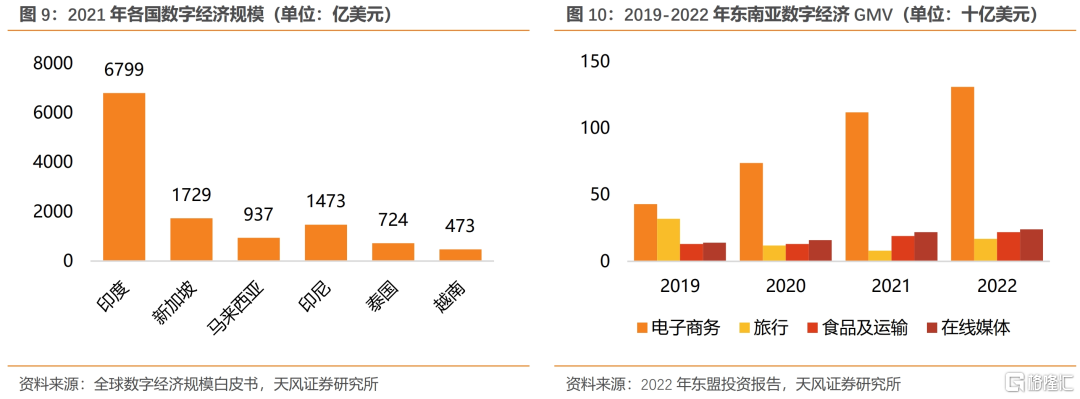

互联网渗透率持续提升,互联网用户群体增长下,东盟经济体的数字经济发展基础不断夯实。2021年,新加坡、马来西亚、印尼、菲律宾、泰国、越南等六国新增4000 万互联网用户,同比增长10%,总数达4.4亿,六国已有75%人口接入互联网。2021年东南亚数字经济市场规模达1740亿美元,并有望在2025年突破3600亿美元。

4. 新交所泛东南亚科技指数:紧密追踪东南亚科技产业的指数

该指数面向东南亚和新兴亚洲头部科技公司,涵盖信息技术、软件和咨询、电子元件和制造等领域,近年来市场表现、业绩弹性、ROE增速在同类海外成长指数中均明显占优。

华泰柏瑞南方东英新交所泛东南亚科技ETF(产品简称:东南亚;证券代码:513730;认购代码:513733),是全市场首只东南亚主题ETF,以紧密追踪新交所泛东南亚科技指数为目标,为投资者提供一键布局东南亚科技企业的投资工具,认购期11.6-11.10日,建议关注。

01

新一轮行情周期临近,提前重视东南亚科技成长红利

1.1 国内行情周期向上,为何关注海外机会?

三季度以来,一揽子稳经济政策陆续落地,支撑国内宏观数据改善的同时也令A股基本面企稳反转,而四季度万亿特别国债、房改等增量政策力度持续超预期,更有利于经济底、业绩底的确认,A股中期向上趋势大概率将持续强化。

理论上,预期收益差是投资决策的核心考虑因素,但资金实际进行海外资产配置的过程,可能更多是溢出效应驱动的结果。以海外投资者配置A股的情况为例,如果收益差是核心决定因素,那么在美股趋势向上的过程中,理论上外资对于A股是倾向于减配的,对应北向资金趋势流出,且这种净流出大概率也会加速A股下行、外资进一步流出的负反馈。

然而从实际情况看,外资对A股的增减配行为往往与美股的表现同步,随着美股上行,北向资金通常会增持A股,进而从资金面加强A股与美股的同步性。需要注意的是,这种传导关系与美债利率表征的全球流动性周期没有必然联系:

1)长期趋势视角下,参考19年和21年,两段区间分别对应美债利率趋势下行和上行,但美股、A股均整体保持上升,北向资金也总体维持净买入;

2)边际变化视角下,如20年初美国放水、美债利率快速下行,美股反弹也没有影响外资回流A股的节奏。类似地,在22年初和23年下旬,美联储紧缩担忧驱动美债利率上行,美股、外资、A股同步向下,并未出现美股向下、外资回流A股形成中强美弱的分化。

由此我们推断,投资者进行海外风险资产配置,可能更类似于一个风险溢价套利的溢出过程。资金风险偏好提升后,集中增持本国风险资产、直至形成近似短时局部资产荒的情况,最终出于追求更高风险溢价的目的向海外溢出,从而在偏宏观的尺度上体现为全球风险资产同步变动。

因此,尽管A股中期上行趋势的共识正持续强化,但对于增量资金集中进场、可能带来市场边际收益递减的风险,在投资组合中适当增加海外权益配置也许是不错的应对方式。

1.2 全球经济新秀,东南亚初露峥嵘

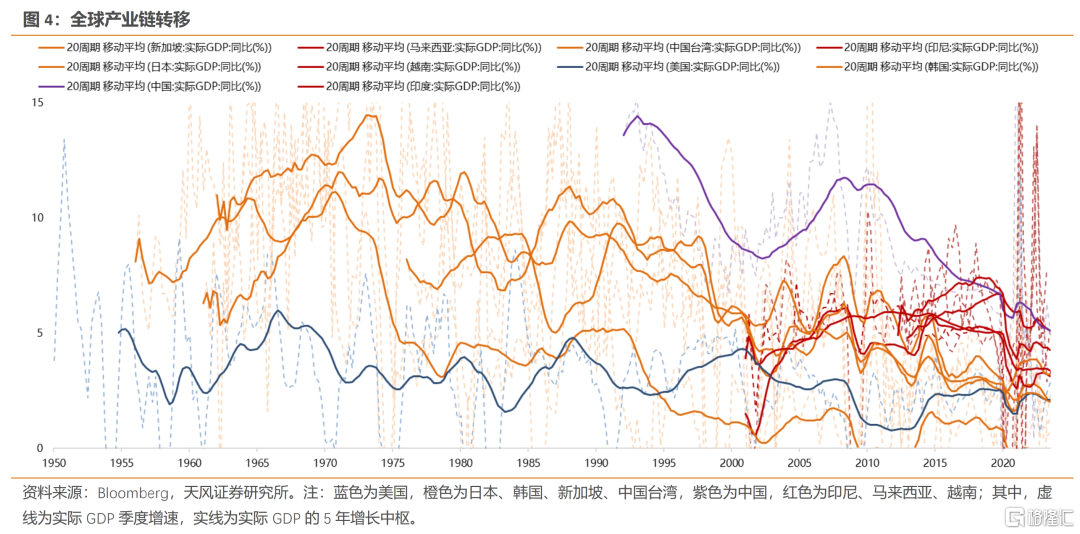

当前全球产业链正在经历战后第三次大规模转移,东南亚国家可能重点受益。GDP的长期趋势性变化是产业链转移的结果,战后美国发起第三次工业革命,逐步将传统产业链向外转移,60年代起日本、韩国、中国台湾地区等东亚地区大规模承接劳动密集型产业。80年代起,中国改革开放并加入WTO,促进东亚制造业向国内转移。十八大之后,中国的发展重心从量向质倾斜,部分低附加值产业流向东南亚,2015年前后,部分东南亚地区的GDP增速开始趋势性追平并在个别年份超过中国。

近年来,东南亚地区对于全球分工的参与程度正在持续加强。根据ASEANstats,2022年东盟国家已跻身全球第5大经济体,商品出口总额达2.0万亿美元,且结构上以电子设备与元器件、机械设备等高端制造产品为主,同时服务贸易规模也持续增长,其中IT服务、金融服务、商业咨询占比达46%。

东南亚能够承接全球制造业产业链,主要基于其特定的区位比较优势:

一方面是年轻化的人口结构带来更充足的劳动力资源和消费潜力。中国35岁以下人口6.4亿、占总人口43%(2021年),而东盟地区35岁以下人口超3.8亿、占总人口58%(2020年),印度为8.9亿、占总人口65%(2021年),能够进行劳动密集型产业的承接。此外,较高的年轻人口或也意味着更强的购买力。根据World Economic Forum,预计到2030年,东南亚和印度将新增1.4亿中产消费群体,区域内中产阶级人口占比将达到67%、占全球主要消费群体的1/6。

另一方面是积极的政策引导提升东盟对于海外投资者(特别是科技产业投资者)的吸引力。例如,2015年越南全面下调企业所得税率,且高科技、软件开发等前沿领域企业可享受更多优惠,此后全球先进制造龙头企业开始在越南设厂,近期三星在越南建立2.2亿美元的研发中心,苹果公司也在迅速扩张越南、以及泰国和印度等国家的产能。根据贝恩等统计,2019-2022年间,印度、东盟国家的数字经济规模CAGR分别达到16%、24%。

随着东南亚地区经济增长优势不断凸显,全球资本也在加速向该区域流入。在高基数背景下,2022年东盟地区FDI(外商直接投资)仍达到2242亿美元、同比增长近6%,规模超过同期中国1891亿美元的水平,重点投向了服务业和中下游制造业。

02

产业维度:东南亚互联网成长迅猛,数字经济前景广阔

经济发展下,蓬勃发展的中产阶级带来互联网群体迅速增长,互联网行业茁壮成长。我们认为受益于城市化进程和收入增长,东南亚中产阶级发展或将持续:

1)城市化进程持续,新加坡在1980年代完成城市化,但东南亚和印度有相当多地区的城市化率仍有很大提升空间;

2)收入规模增长,根据世界经济论坛报吿,预计东盟人均GDP每年将增长4%,在2030年达到6600美元。

互联网渗透率持续提升,互联网用户群体增长下,东盟经济体和印度的数字经济发展基础不断夯实:

印度方面,2022年互联网普及率达到48.7%,2015年仅为27%。截至2023年1月底,互联网用户总数达83918万人,农村互联网用户占比44.3%。

东南亚方面,2021年,新加坡、马来西亚、印尼、菲律宾、泰国、越南等六国新增4000 万互联网用户,同比增长10%,总数达4.4亿,六国已有75%人口接入互联网。根据《2021年东南亚数字经济报吿》,2021年东南亚数字经济市场规模达1740亿美元,并有望在2025年突破3600亿美元。

03

新交所泛东南亚科技指数:紧密追踪东南亚科技产业的指数

新交所泛东南亚科技指数旨在追踪东南亚和新兴亚洲市场前30大科技公司的表现。本指数涵盖主要从事技术相关行业的公司,如信息技术、软件和咨询、汽车制造、电子元件和制造、零售和媒体服务等。

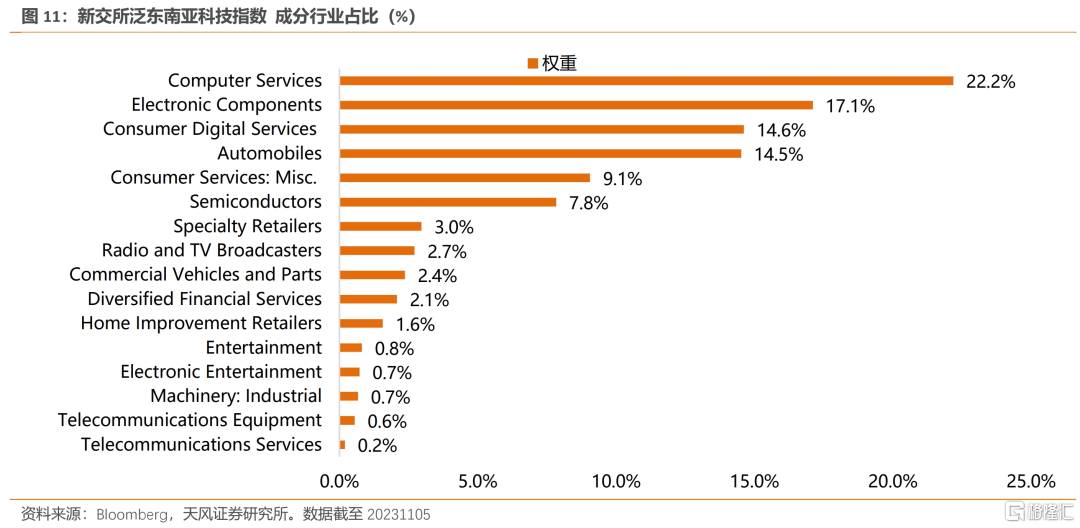

3.1 行业:聚焦高端制造、以及科技服务方向

行业方面,指数聚焦东南亚经济成长弹性最大的高端制造、以及科技服务方向。计算机服务、电子元器件、消费数码服务权重占比超50%,与东盟国家日益增长的高端制造和科技咨询的出口结构基本一致。此外,产业服务、商业服务、金融服务、硬件等东盟国家经济的边际支撑项,在指数权重行业中也有所体现。

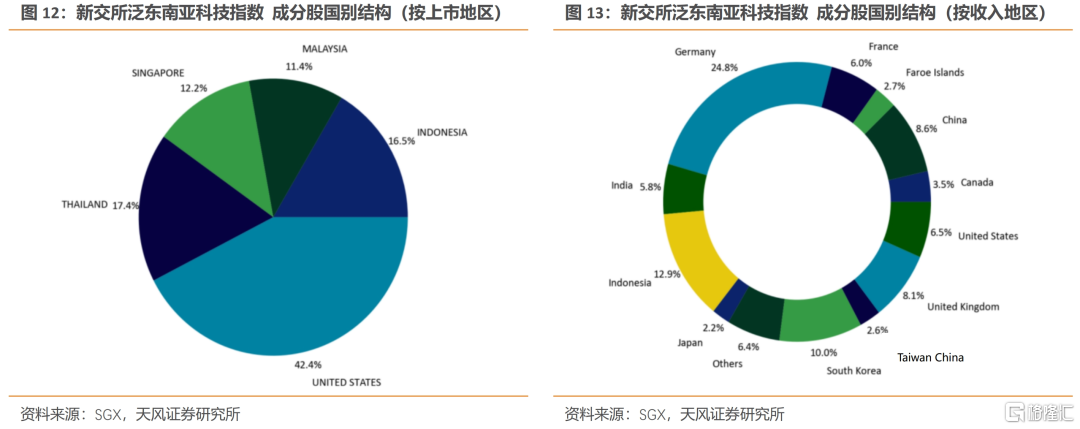

3.2 个股:立足东南亚,辐射全球

个股方面,指数成分股立足东南亚、业务向全球辐射,有利于捕捉东南亚区域整体的科技产业成长机会。指数成分股多数在东南亚地区注册并上市,但全球竞争优势依然突出,在东南亚、东亚、欧洲、美洲等地区的主要国家均实现收入。

3.2.1 重点成分股:Sea Limited

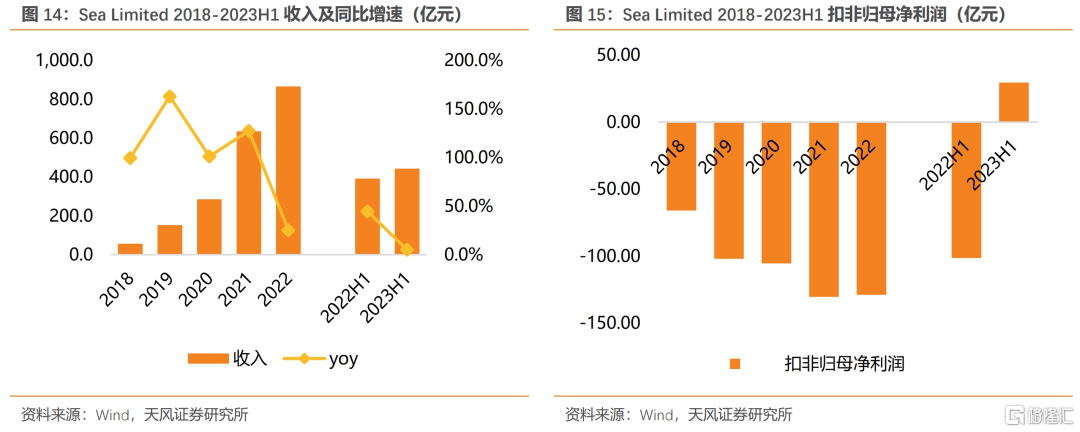

SEA公司是集合数字娱乐、电商和数字金融于一体的综合性平台。公司起家于游戏业务Garena(其前身为2006年创建的GG Game),其凭借较强的盈利能力,服务范围从新加坡扩大至马来西亚、新加坡等东南亚国家。借助Garena在东南亚地区形成的本地化经验和丰富现金流,公司于2014年布局数字支付业务AirPay(后更名为SeaMoney),于2015年推出电商平台Shopee,成为东南亚地区主要的电子商务平台。电商、金融科技与数字娱乐三者形成强业务协同关系和东南亚本地化生态的构建,助力公司稳固东南亚互联网巨头地位。

分业务来看,游戏方面,自研游戏《Free Fire》是贡献营收的主要产品,2020年该游戏的收入占游戏板块业务收入的95.6%。电商方面,Shopee作为领航跨境电商平台,坚持本地化运营策略,覆盖低电商渗透率高增速的东南亚和拉美十余个市场,2022年全年总订单数达76亿,同比增长23.7%。数字金融方面,SeaMoney提供移动支付(ShopeePay)、信贷融资(SPayLater)和数字银行(MariBank)等服务,覆盖东南亚和中国台湾七个市场,近年业务增长迅速。

近年公司营收规模稳定扩大,电商/数字金融业务增长明确,预计成为未来增长引擎。23H1公司实现收入443亿元,同比增长5%;2022年实现收867亿元,同比增长25%,2018-2022年营收CAGR达到98%。各板块业务营收占比变化明显,游戏业务由2018年的56%逐步下降至2023上半年的17%;电商/数字支付业务发展更具活力,从2018年的33%/1%上升至2023年上半年的68%/14%,逐渐成为未来公司增长的主要看点。公司23H1净利润扭亏为盈,23年有望实现年度净利润转正。23H1扣非归母净利润为29.6亿元,同比扭亏为盈,在公司降本增效的经营策略下,23年有望实现净利润转正。

3.2.2 重点成分股:Grab

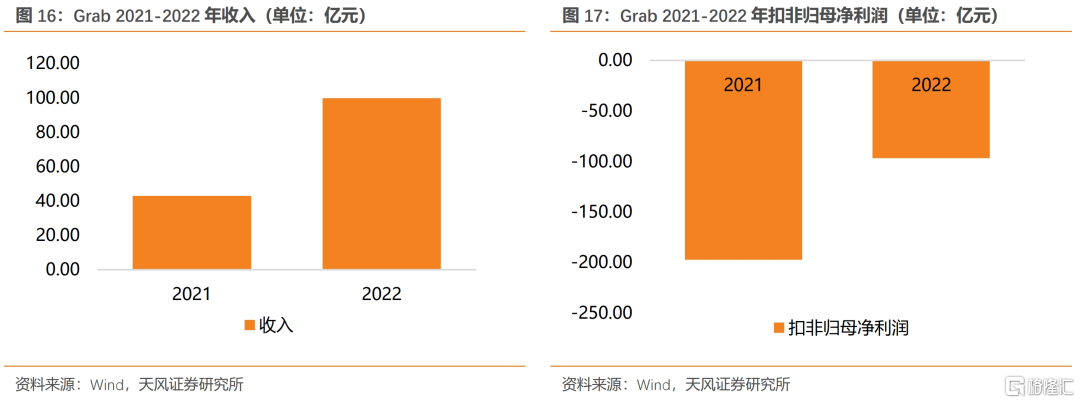

Grab是集合移动出行、配送和数字金融于一体的东南亚本地生活服务平台。Grab起家于网约车服务,随后不断扩宽业务范围,业务覆盖马来西亚、新加坡等8个东南亚国家500多个城市,致力于提供全时段、全场景、综合性的本地生活解决方案。公司于2021年12月在纳斯达克IPO上市。

公司业务立足于移动出行和配送,并不断进行多元布局。移动出行方面,服务包括网约车、三轮车、摩托车等,公司还推出更经济的拼车服务,抢占中低层市场用户群体;配送服务方面,包括外卖餐饮、快递、杂物等,数字金融方面,包括电子支付、保险和投资等;此外还在酒店、广吿等业务方向进行布局,业务版图趋于完善。

23Q2业绩表现强劲,物流配送GMV创历史新高。23Q2公司实现收入40亿元,同比增长77%。分业务看,物流配送板块实现收入20亿元,同比增长118%,GMV达187亿元,同比增长4%,在经历连续四季度小幅下降后创下历史新高;移动出行板块实现收入15亿元,同比增长29%,GMV达到96亿元,同比增长28%,数字金融板块实现收入3亿元,同比增长223%。

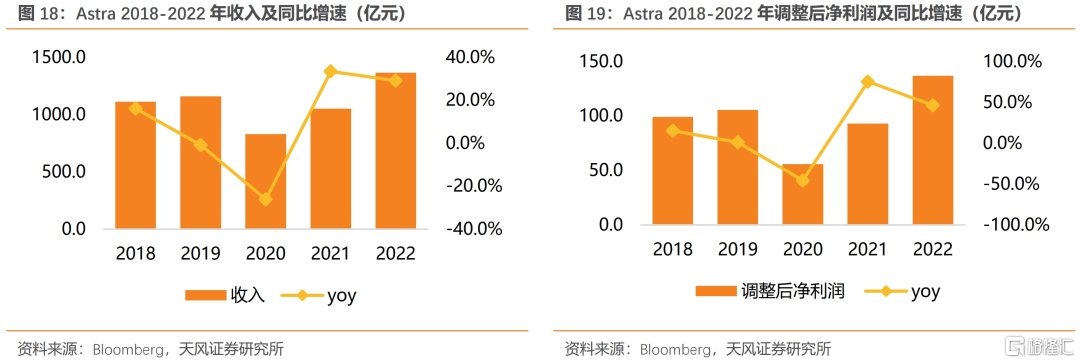

3.2.3 重点成分股:Astra International

Astra International Tbk PT 是一家印尼综合性公司集团业务覆盖汽车、金融服务重型设备、采矿、建筑和能源、农业、基础设施和物流、信息技术和房地产。公司 1957年建立,共有 19.7 万名员工和270 家子公司,同时依托母公司Jardine Cycle & Carriage,实现国际范围内更广泛的业务合作。

公司是印尼最大的汽车生产和经销商,长期保持汽车市场高市占率。公司在印尼拥有最广泛的分销和服务网络,与丰田、大发、五十铃和宝马等国际知名品牌展开生产、组装和分销等业务合作。2023 年 1-9 月,Astra 汽车在印尼实现销量 75.5万辆,占国内市场总销量的56%,且 2023 年一直保持着 50%以上的市场份额,同时,Astra LCGC (低成本绿色汽车)实现销量 15.6 万辆,占国内市场总销量的 74%。

金融服务方面,公司对外提供信贷、保险等金融服务(AAB、Astra Life) 的同时,也为公司汽车和重型设备业务提供战略融资支持(FIFGROUP、ACC、TAFS),形成较强的产业协同关系。重型设备和采矿业务方面,由 PT United Tractors Tbk 负责工程机械、采矿承包和煤矿开采三大活动。农业方面,Astra Agro Lestari从事棕油种植和相关产品销售,总种植面积 28.7万公顷。基础设施和物流方面,ASTRA nfra 负责基础设施(收费公路和海港管理),SERA 负责运输物流 (汽车租赁、二手车销售、物流和公共交通)。信息技术方面,Astragraphia 提供智能文档(核心业务) 、信息技术 (AGIT) 、商务办公(AXI) 解决方案。

收入利润增长稳定,近5年利润CAGR达5%。2022年收入为1366亿元,同比增长29%;调整后净利润137亿元,同比增长46%。

3.3 市场表现:指数弹性高,具备长期上行空间

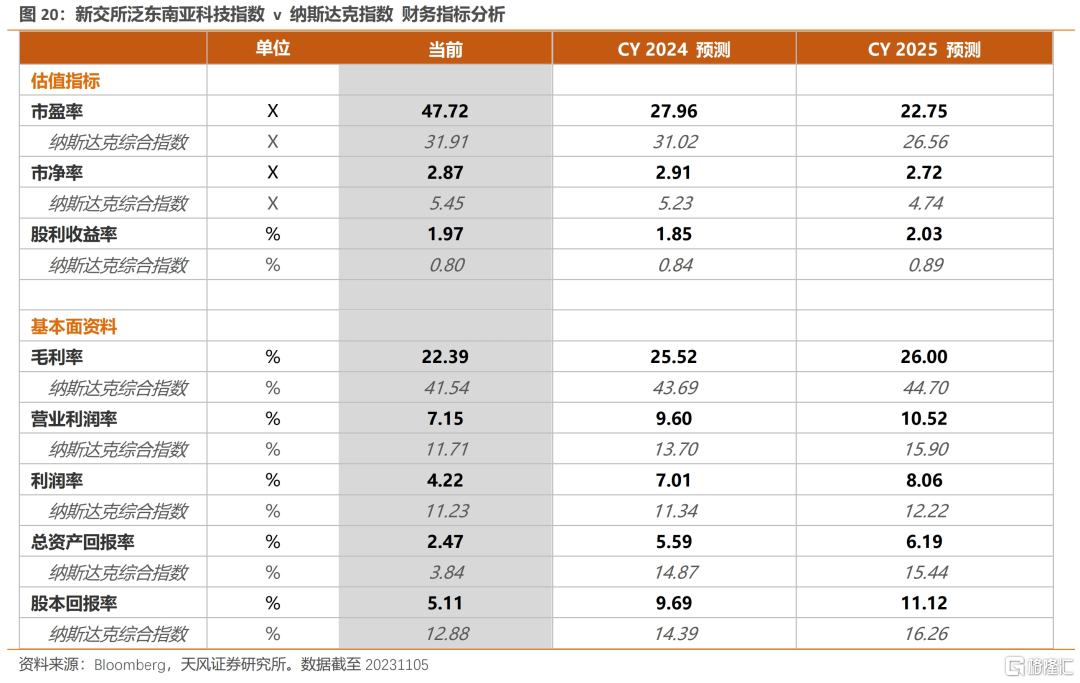

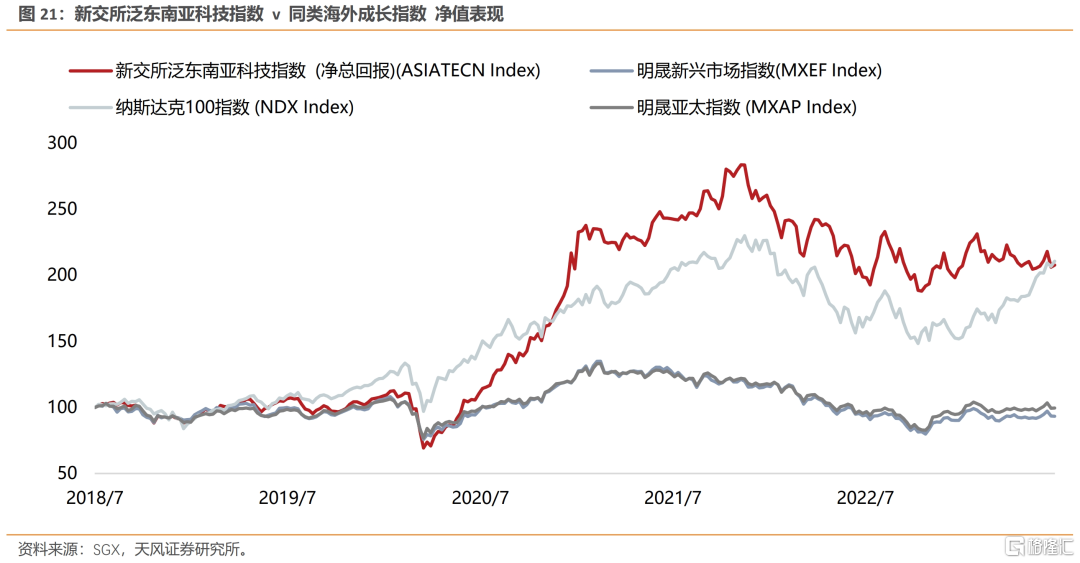

市场表现方面,近年来,新交所泛东南亚科技指数在海外主要成长指数中表现突出。特别是指数的弹性明显高于同类指数,而长期净值表现与纳斯达克100指数基本相当。

从基本面上看,这种净值弹性可能更多来自其业绩弹性。与纳指相比,新交所泛东南亚科技指数的主要财务指标表现并不突出,但一阶导明显占优,如纳指未来1-3年利润率预期基本维持在11-12%附近,而新交所泛东南亚科技指数的利润率预期将在2025年底增长到当前的200%,其ROE也同样有类似的弹性预期。考虑到这种全方位的成长弹性,指数24E、25E估值水平远小于纳斯达克指数,中长期可能有更高的上行空间。

华泰柏瑞南方东英新交所泛东南亚科技ETF(东南亚,证券代码:513730;认购代码:513733),是全市场首只东南亚主题ETF,以紧密追踪新交所泛东南亚科技指数为目标,为投资者提供一键布局东南亚科技企业的投资工具,认购期11.6-11.10日,建议关注。

风险提示

宏观经济风险:宏观经济与企业经营密切相关,如果宏观经济下行,可能对企业发展造成不利影响。

业绩不及预期风险:企业经济具有不确定性,业绩不及预期可能对市值造成负面影响。

地缘政治风险:政治冲突、战争等因素会对企业发展造成不利影响。

ETF跟踪误差风险:ETF基金主要根据指数变化来决定收益,如果基金净值与指数偏离较大,可能造成亏损

注:文中报吿节选自天风证券研究所已公开发布研究报吿,具体报吿内容及相关风险提示等详见完整版报吿。

注:本文为天风证券 2023年11月07日研究报吿《反弹重视东南亚科技的溢出机会》,报吿分析师:刘晨明 S1110516090006、孔蓉S1110521020002、杨雨辰S1110521020002、逸昕S1110522080002

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。