本文來自格隆匯專欄:梁中華宏觀研究 作者:李俊、王宇晴、梁中華

·概 要 ·

經濟:3季度美國經濟增速超預期回升,消費改善是增速回升的最關鍵因素。此外,在庫存反彈的拉動下,私人投資也有所改善。具體來看,零售商庫存回升幅度最明顯,主要受機動車及零件經銷商庫存回升帶動。不過從庫存同比增速來看,仍處於下行趨勢中,製造商、零售商與批發商的實際庫存同比增速也是如此。

居民收支仍強,9月美國個人實際可支配收入仍維持較高增長,消費支出仍有韌性。房地產分化持續,9月新房銷售增速明顯回升,成屋銷售增速仍較低迷。通脹壓力仍存,9月美國PCE價格指數同比增速與8月持平,核心PCE同比略有回落。景氣繼續回升,10月美國Markit製造業與服務業PMI均有所回升。

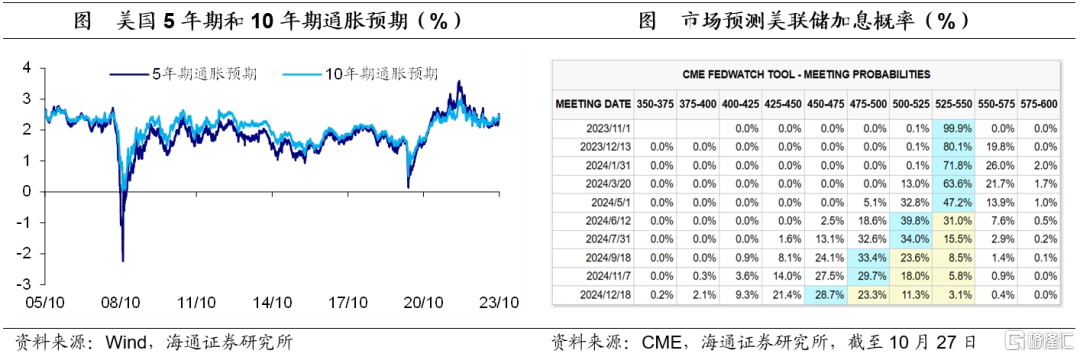

加息預期方面,市場預期11月暫停加息,並認為年內將維持目前利率水平,預期美聯儲降息時點大概率仍為2024年6月。美債收益率高位略有回落,10年期美債收益率降至4.84%,實際收益率和通脹預期均小幅回落。

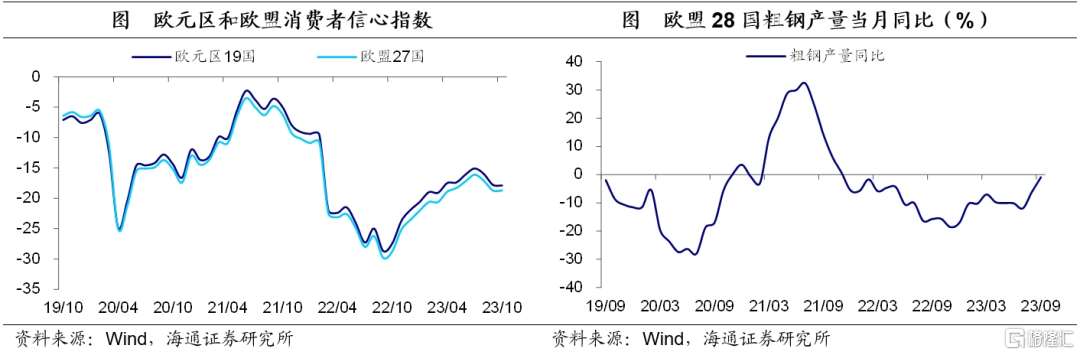

歐洲方面,10月歐元區景氣度仍較疲弱。消費者信心仍處低位,9月歐盟28國粗鋼產量增速邊際回升,但仍處於同比負增長區間。

政策:美財政部長稱美聯儲應在更長時間內維持高利率。歐央行暫停加息,後續貨幣政策仍有待觀望。加拿大央行暫停加息。俄羅斯央行加息200BP。土耳其央行加息500BP。菲律賓央行加息25BP。烏克蘭央行降息200BP。

風險提示:海外政策收緊超預期,海外經濟衰退超預期。

1美國:庫存表現如何?

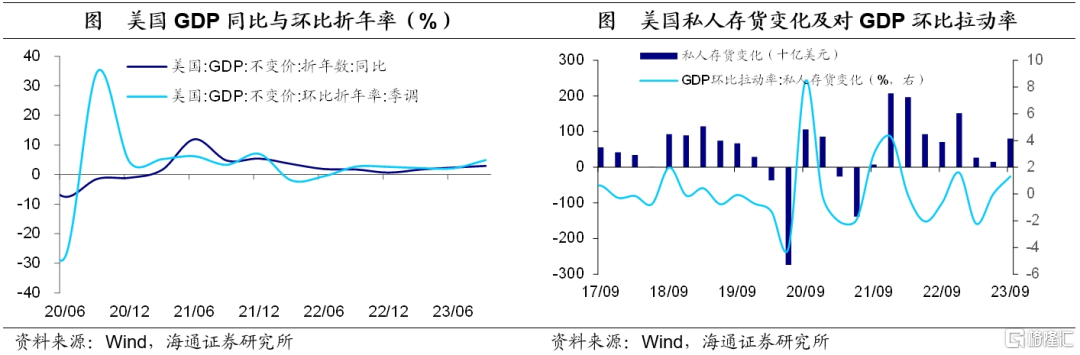

美國GDP增速超預期回升。美國2023年3季度GDP環比折年率回升至4.9%,高於市場預期的4.5%。此外,3季度GDP同比增速回升0.6個百分點至2.9%。剔除基數效應後,同比增速仍有2.0%。整體來看,美國經濟仍具有較強的韌性。(詳見《為何回升?消費上升,庫存回補——美國3季度GDP點評》)

從結構上來看,消費改善是增速回升的最關鍵因素,尤其商品消費的改善更為明顯。私人投資也有所回升,主要依靠庫存反彈拉動。3季度美國私人存貨增加806億美元,對GDP環比增速的拉動由2季度的0%回升至1.3%,是私人投資改善的主要原因。

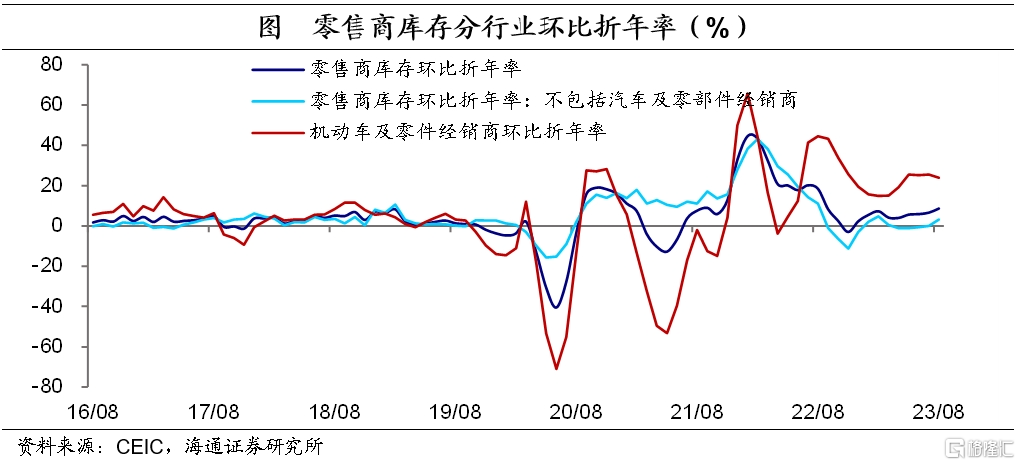

哪些庫存在上升?從月度數據來看,2023年6月後,美國庫存總額開始連續兩個月回升,截至8月,美國庫存總額達到2.5萬億美元,較6月上升約115億美元。其中,零售商庫存較6月回升114億美元,是庫存回升的主要貢獻。製造商庫存上升35億美元,而批發商庫存則下降35億美元。

具體來看,零售商庫存中,機動車及零件經銷商庫存較6月上升91億美元,回升幅度最大,除汽車外的其他行業庫存總共僅上升31億美元。

海通證券認為,當前機動車及零件經銷商庫存增長較快,或與前期汽車行業補庫行為有所延遲有關。疫情期間,受芯片短缺以及供應鏈受阻影響,汽車行業補庫能力受限,庫存明顯回落。隨着供應鏈與芯片擾動恢復,2022年下半年後,汽車行業庫存環比折年率明顯高於其他行業。刨除掉汽車行業外,其他零售商行業庫存增長幅度相對有限。

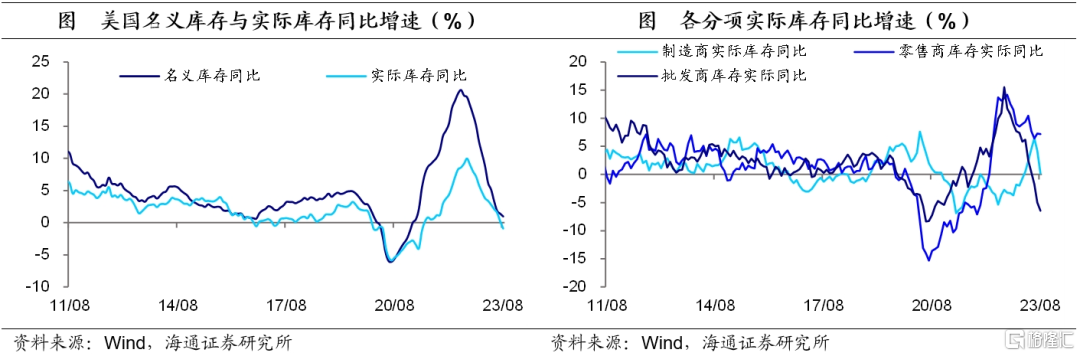

不過,從庫存的同比增速來看,目前無論是名義庫存同比增速,還是實際庫存同比增速仍處於下行趨勢,製造商、零售商與批發商的實際庫存同比也是如此。

製造業新訂單同比回升。9月美國除國防外耐用品新增訂單環比增速為5.8%,較8月進一步上升6.5個百分點。此外,核心資本品製造業新訂單同比增速為2.4%,較8月上升1.9個百分點。環比增速由8月的1.1%回落至0.6%。

居民收入仍處高位。9月美國個人實際可支配收入同比增速為7.1%,較8月下降0.2個百分點,已連續4個月放緩。但整體來看,在勞動力市場緊俏、薪酬增速仍高以及税收下降的情況下,美國居民收入增速仍顯著高於疫情前水平(2019年平均增速為4.6%)。

消費支出仍有韌性。9月美國個人消費支出同比增速為5.9%,較8月回升0.1百分點。環比增速為0.7%,較8月回升0.3個百分點。在居民收入增速仍高、居民家庭資產增值明顯、超額儲蓄仍有餘量、債務負擔仍低的情況下,居民消費仍具有一定韌性。

新房銷售增速回升。9月美國新建住房銷售同比增速為33.9%,較8月大幅回升27.9個百分點。若剔除基數效應,9月新房銷售兩年平均增速為1.1%,相比8月回升2.2個百分點,兩年平均增速為2022年5月以來首次轉正。

成屋銷售仍較低迷,9月美國成屋銷售同比增速為-15.4%,跌幅較8月擴大0.1個百分點,已連續25個月處於負增長區間。

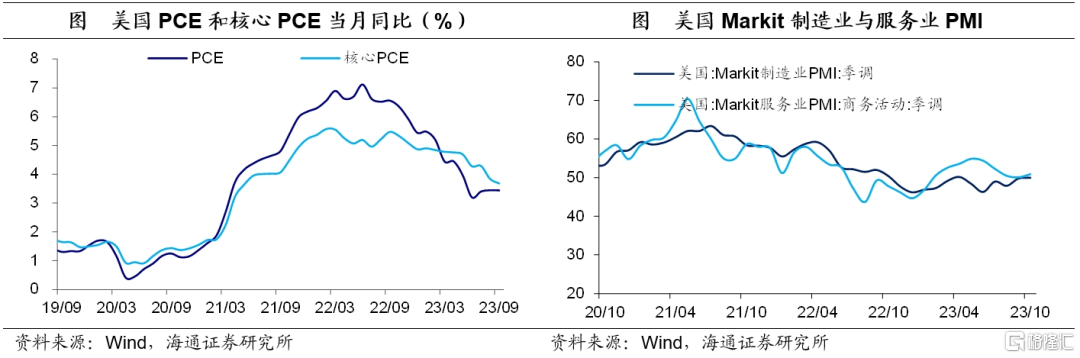

通脹壓力仍大。9月美國PCE價格指數同比增速3.4%,與8月持平。核心PCE同比增速較8月回落0.2個百分點至3.7%,為2021年6月以來新低,或主要受二手車價格回落影響。整體來看,在消費韌性支撐下,美國經濟短期仍較穩健,美國通脹的回落或仍面臨一定擾動。

景氣度持續回升。10月美國Markit綜合PMI由9月的50回升至51,其中製造業PMI為50.0,較9月回升0.2,自2023年4月份以來再次回到榮枯線。服務業PMI為50.9,較9月回升0.8。

通脹預期回落。截至10月27日,5年、7年和10年期通脹預期分別較上一週下行8BP、6BP和5BP。加息預期方面,截至10月27日,市場維持11月暫停加息的預期(99.9%),並認為年內將維持目前利率水平,預期美聯儲大概率於2024年6月開始降息。

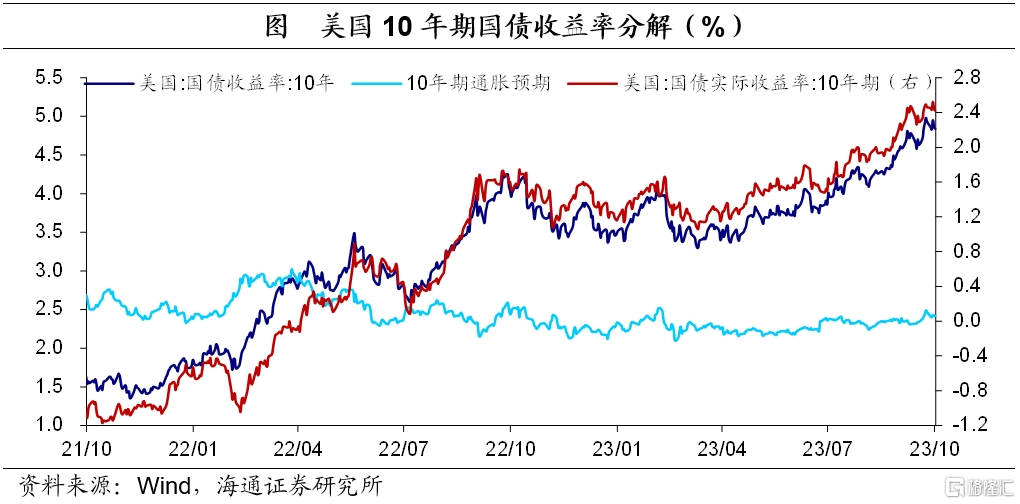

美債收益率高位回落。截至10月27日,美國10年期國債名義收益率4.84%,較一週前的4.93%下降9BP。其中,10年期美債實際收益率為2.42%,較上一週下降4BP,10年期通脹預期較上一週下降5BP至2.42%。

2歐洲:經濟景氣疲弱

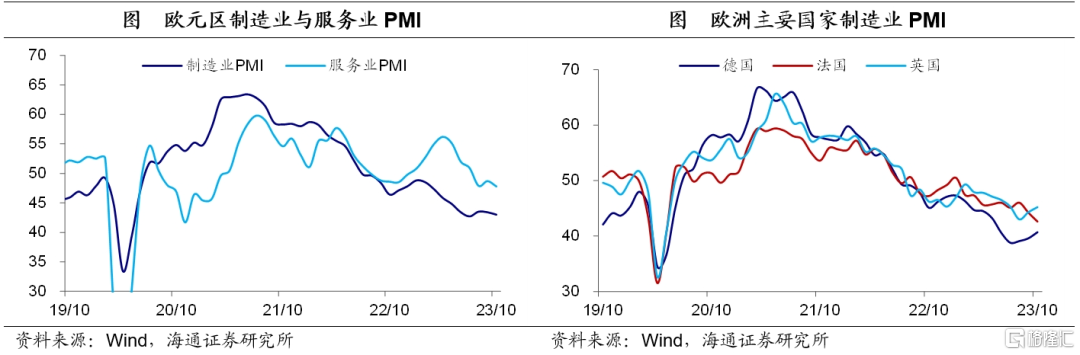

景氣度仍較疲弱。10月歐元區Markit綜合PMI為46.5,較9月回落0.7。其中,製造業PMI繼續下滑,較9月回落0.4至43.0,已連續16個月低於榮枯線;服務業PMI下滑0.9至47.8,同樣位於榮枯線之下。製造業與服務業的疲軟或反映出貨幣政策持續收緊對經濟的抑制作用仍在不斷顯現。

消費者信心仍處低位。10月歐元區19國消費者信心指數為-17.9,較9月下滑0.1,與疫情前水平(2019年12月為-7.6)相比仍處於低位。在高利率與高通脹的壓制下,消費者信心或仍將受到壓制。

粗鋼產量增速邊際回升。9月歐盟28國粗鋼產量同比增速為-0.9%,較8月回升5.3個百分點。降幅有所收窄,為2021年12月以來的最高值,但同比增速已連續22個月處於負增長區間。

3政策:歐央行暫停加息

美財政部長稱美聯儲應在更長時間內維持高利率。美財政部長耶倫表示,美國3季度GDP數據表現強勁。目前情況顯示美國經濟正在走向軟着陸,美聯儲應該把利率維持在高位更久。

歐央行暫停加息。歐央行維持存款便利利率4%,邊際貸款利率4.75%,主要再融資利率4.5%不變。此前歐洲央行已連續10次加息,累計加息450個基點。

歐央行後續貨幣政策仍有待觀望。歐央行稱其關鍵利率水平如果維持足夠長的時間,將對實現2%的通脹目標有很大貢獻。歐央行行長拉加德指出,國內物價壓力仍然強勁,決心確保通脹率回落到2%的目標水平,討論降息還為時過早,並且暫停加息不意味着永遠不再加息。

加拿大央行暫停加息。加拿大央行政策利率維持5%不變,並稱通脹風險有所增加,準備在必要時進一步提高利率。加拿大央行行長Macklem表示,當前還不是討論降息的時候。

俄羅斯央行加息200BP。俄羅斯央行將基準利率從13%升至15%,超出市場預期。

土耳其央行加息500BP。土耳其央行將基準回購利率從30%上調500BP至35%。

菲律賓央行加息25BP。菲律賓央行宣佈加息25BP至6.5%。

烏克蘭央行降息200BP。烏克蘭央行將基準利率從20%下調至16%,超出市場預期。

風險提示:海外政策收緊超預期,海外經濟衰退超預期。

注:本文來自海通證券於2023年10月29日發佈的《美國庫存如何了?——海外經濟政策跟蹤(海通宏觀 李俊、王宇晴、梁中華)》,分析師:李俊、王宇晴、梁中華

More Content