本文来自格隆汇专栏:梁中华宏观研究 作者:李俊、王宇晴、梁中华

·概 要 ·

经济:3季度美国经济增速超预期回升,消费改善是增速回升的最关键因素。此外,在库存反弹的拉动下,私人投资也有所改善。具体来看,零售商库存回升幅度最明显,主要受机动车及零件经销商库存回升带动。不过从库存同比增速来看,仍处于下行趋势中,制造商、零售商与批发商的实际库存同比增速也是如此。

居民收支仍强,9月美国个人实际可支配收入仍维持较高增长,消费支出仍有韧性。房地产分化持续,9月新房销售增速明显回升,成屋销售增速仍较低迷。通胀压力仍存,9月美国PCE价格指数同比增速与8月持平,核心PCE同比略有回落。景气继续回升,10月美国Markit制造业与服务业PMI均有所回升。

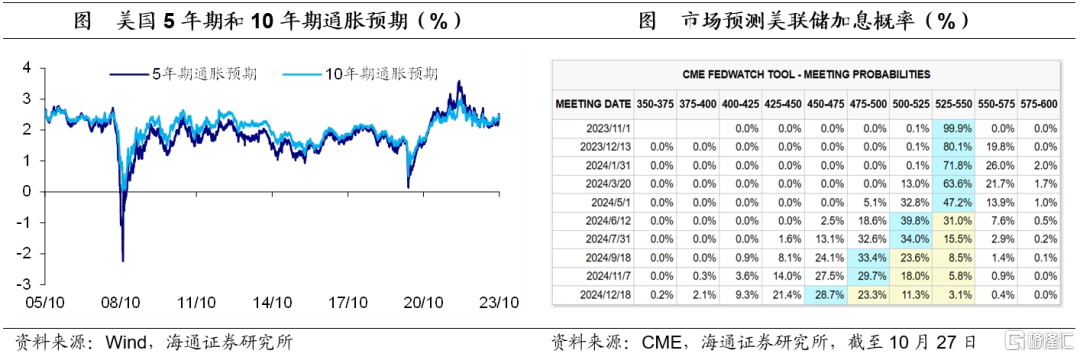

加息预期方面,市场预期11月暂停加息,并认为年内将维持目前利率水平,预期美联储降息时点大概率仍为2024年6月。美债收益率高位略有回落,10年期美债收益率降至4.84%,实际收益率和通胀预期均小幅回落。

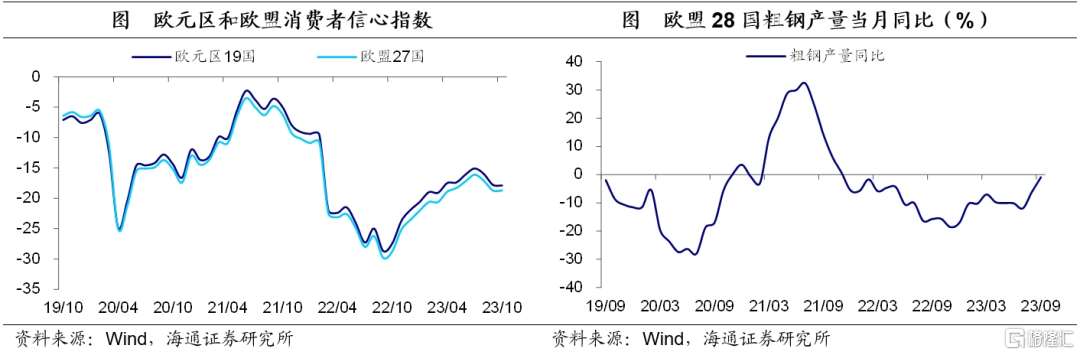

欧洲方面,10月欧元区景气度仍较疲弱。消费者信心仍处低位,9月欧盟28国粗钢产量增速边际回升,但仍处于同比负增长区间。

政策:美财政部长称美联储应在更长时间内维持高利率。欧央行暂停加息,后续货币政策仍有待观望。加拿大央行暂停加息。俄罗斯央行加息200BP。土耳其央行加息500BP。菲律宾央行加息25BP。乌克兰央行降息200BP。

风险提示:海外政策收紧超预期,海外经济衰退超预期。

1美国:库存表现如何?

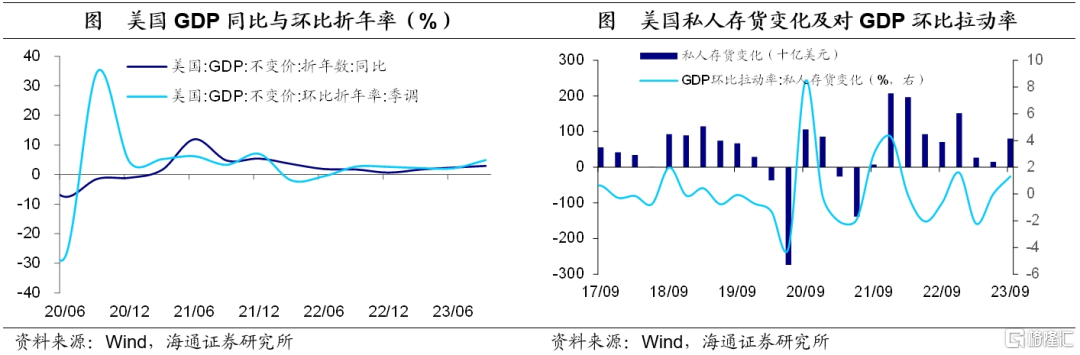

美国GDP增速超预期回升。美国2023年3季度GDP环比折年率回升至4.9%,高于市场预期的4.5%。此外,3季度GDP同比增速回升0.6个百分点至2.9%。剔除基数效应后,同比增速仍有2.0%。整体来看,美国经济仍具有较强的韧性。(详见《为何回升?消费上升,库存回补——美国3季度GDP点评》)

从结构上来看,消费改善是增速回升的最关键因素,尤其商品消费的改善更为明显。私人投资也有所回升,主要依靠库存反弹拉动。3季度美国私人存货增加806亿美元,对GDP环比增速的拉动由2季度的0%回升至1.3%,是私人投资改善的主要原因。

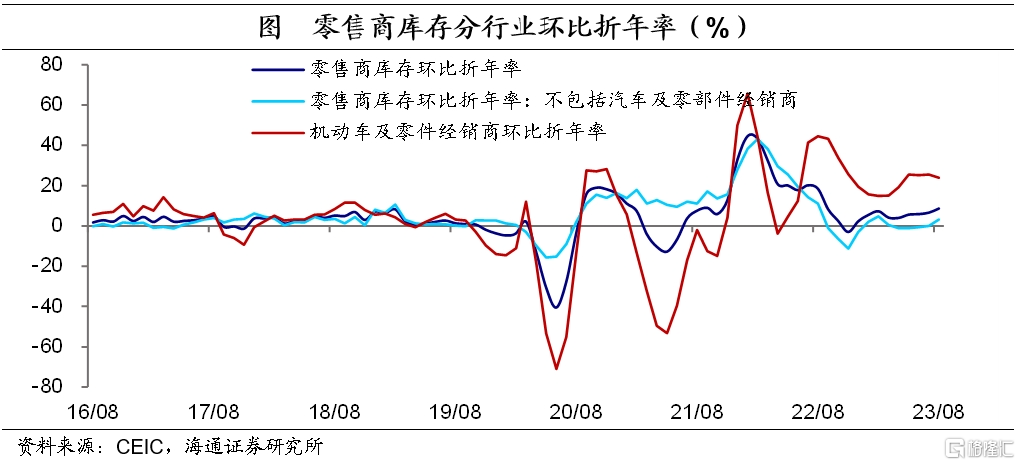

哪些库存在上升?从月度数据来看,2023年6月后,美国库存总额开始连续两个月回升,截至8月,美国库存总额达到2.5万亿美元,较6月上升约115亿美元。其中,零售商库存较6月回升114亿美元,是库存回升的主要贡献。制造商库存上升35亿美元,而批发商库存则下降35亿美元。

具体来看,零售商库存中,机动车及零件经销商库存较6月上升91亿美元,回升幅度最大,除汽车外的其他行业库存总共仅上升31亿美元。

海通证券认为,当前机动车及零件经销商库存增长较快,或与前期汽车行业补库行为有所延迟有关。疫情期间,受芯片短缺以及供应链受阻影响,汽车行业补库能力受限,库存明显回落。随着供应链与芯片扰动恢复,2022年下半年后,汽车行业库存环比折年率明显高于其他行业。刨除掉汽车行业外,其他零售商行业库存增长幅度相对有限。

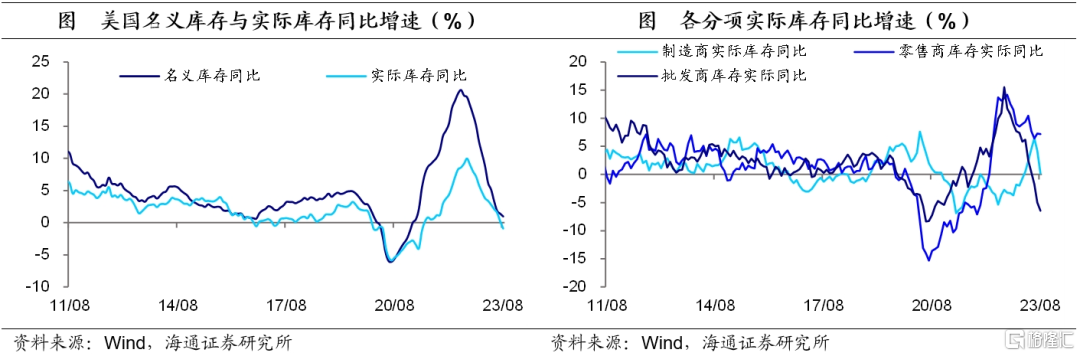

不过,从库存的同比增速来看,目前无论是名义库存同比增速,还是实际库存同比增速仍处于下行趋势,制造商、零售商与批发商的实际库存同比也是如此。

制造业新订单同比回升。9月美国除国防外耐用品新增订单环比增速为5.8%,较8月进一步上升6.5个百分点。此外,核心资本品制造业新订单同比增速为2.4%,较8月上升1.9个百分点。环比增速由8月的1.1%回落至0.6%。

居民收入仍处高位。9月美国个人实际可支配收入同比增速为7.1%,较8月下降0.2个百分点,已连续4个月放缓。但整体来看,在劳动力市场紧俏、薪酬增速仍高以及税收下降的情况下,美国居民收入增速仍显著高于疫情前水平(2019年平均增速为4.6%)。

消费支出仍有韧性。9月美国个人消费支出同比增速为5.9%,较8月回升0.1百分点。环比增速为0.7%,较8月回升0.3个百分点。在居民收入增速仍高、居民家庭资产增值明显、超额储蓄仍有余量、债务负担仍低的情况下,居民消费仍具有一定韧性。

新房销售增速回升。9月美国新建住房销售同比增速为33.9%,较8月大幅回升27.9个百分点。若剔除基数效应,9月新房销售两年平均增速为1.1%,相比8月回升2.2个百分点,两年平均增速为2022年5月以来首次转正。

成屋销售仍较低迷,9月美国成屋销售同比增速为-15.4%,跌幅较8月扩大0.1个百分点,已连续25个月处于负增长区间。

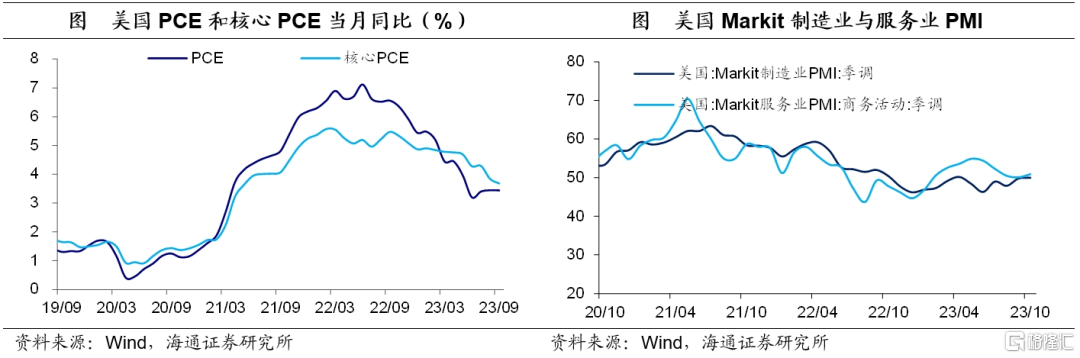

通胀压力仍大。9月美国PCE价格指数同比增速3.4%,与8月持平。核心PCE同比增速较8月回落0.2个百分点至3.7%,为2021年6月以来新低,或主要受二手车价格回落影响。整体来看,在消费韧性支撑下,美国经济短期仍较稳健,美国通胀的回落或仍面临一定扰动。

景气度持续回升。10月美国Markit综合PMI由9月的50回升至51,其中制造业PMI为50.0,较9月回升0.2,自2023年4月份以来再次回到荣枯线。服务业PMI为50.9,较9月回升0.8。

通胀预期回落。截至10月27日,5年、7年和10年期通胀预期分别较上一周下行8BP、6BP和5BP。加息预期方面,截至10月27日,市场维持11月暂停加息的预期(99.9%),并认为年内将维持目前利率水平,预期美联储大概率于2024年6月开始降息。

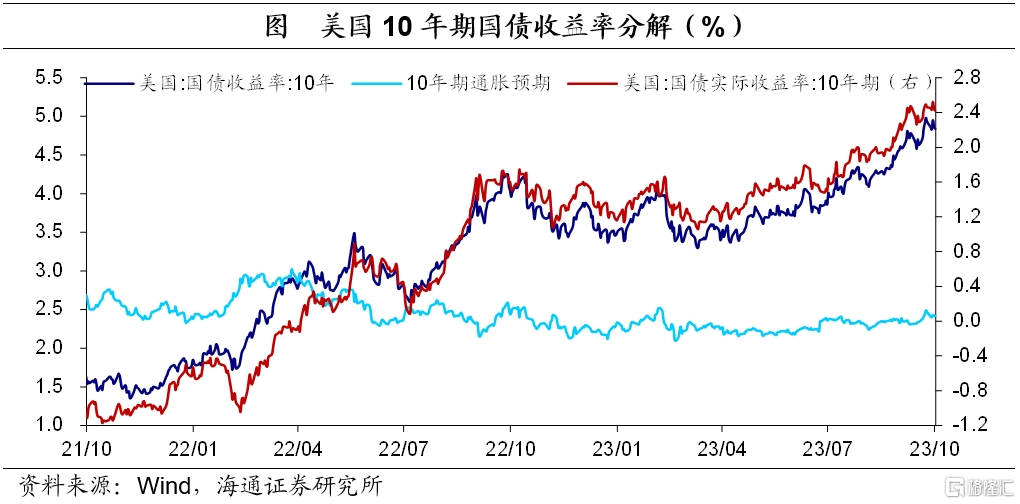

美债收益率高位回落。截至10月27日,美国10年期国债名义收益率4.84%,较一周前的4.93%下降9BP。其中,10年期美债实际收益率为2.42%,较上一周下降4BP,10年期通胀预期较上一周下降5BP至2.42%。

2欧洲:经济景气疲弱

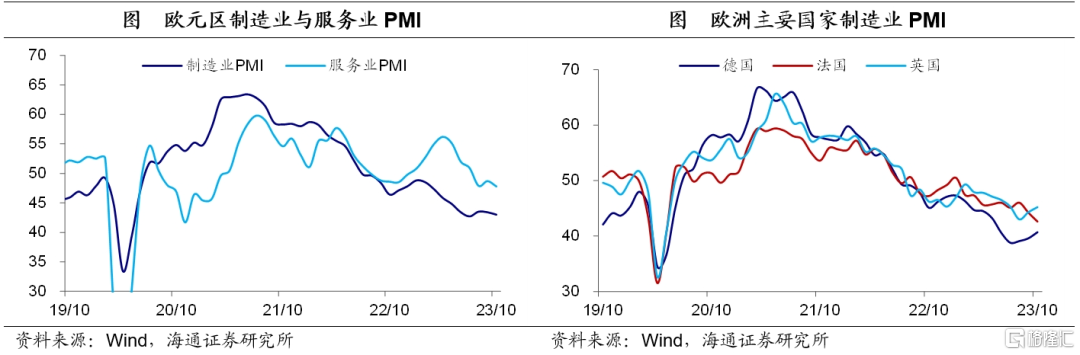

景气度仍较疲弱。10月欧元区Markit综合PMI为46.5,较9月回落0.7。其中,制造业PMI继续下滑,较9月回落0.4至43.0,已连续16个月低于荣枯线;服务业PMI下滑0.9至47.8,同样位于荣枯线之下。制造业与服务业的疲软或反映出货币政策持续收紧对经济的抑制作用仍在不断显现。

消费者信心仍处低位。10月欧元区19国消费者信心指数为-17.9,较9月下滑0.1,与疫情前水平(2019年12月为-7.6)相比仍处于低位。在高利率与高通胀的压制下,消费者信心或仍将受到压制。

粗钢产量增速边际回升。9月欧盟28国粗钢产量同比增速为-0.9%,较8月回升5.3个百分点。降幅有所收窄,为2021年12月以来的最高值,但同比增速已连续22个月处于负增长区间。

3政策:欧央行暂停加息

美财政部长称美联储应在更长时间内维持高利率。美财政部长耶伦表示,美国3季度GDP数据表现强劲。目前情况显示美国经济正在走向软着陆,美联储应该把利率维持在高位更久。

欧央行暂停加息。欧央行维持存款便利利率4%,边际贷款利率4.75%,主要再融资利率4.5%不变。此前欧洲央行已连续10次加息,累计加息450个基点。

欧央行后续货币政策仍有待观望。欧央行称其关键利率水平如果维持足够长的时间,将对实现2%的通胀目标有很大贡献。欧央行行长拉加德指出,国内物价压力仍然强劲,决心确保通胀率回落到2%的目标水平,讨论降息还为时过早,并且暂停加息不意味着永远不再加息。

加拿大央行暂停加息。加拿大央行政策利率维持5%不变,并称通胀风险有所增加,准备在必要时进一步提高利率。加拿大央行行长Macklem表示,当前还不是讨论降息的时候。

俄罗斯央行加息200BP。俄罗斯央行将基准利率从13%升至15%,超出市场预期。

土耳其央行加息500BP。土耳其央行将基准回购利率从30%上调500BP至35%。

菲律宾央行加息25BP。菲律宾央行宣布加息25BP至6.5%。

乌克兰央行降息200BP。乌克兰央行将基准利率从20%下调至16%,超出市场预期。

风险提示:海外政策收紧超预期,海外经济衰退超预期。

注:本文来自海通证券于2023年10月29日发布的《美国库存如何了?——海外经济政策跟踪(海通宏观 李俊、王宇晴、梁中华)》,分析师:李俊、王宇晴、梁中华