本文來自格隆匯專欄:中金研究,作者:劉剛 李赫民 等

摘 要

11月FOMC不加息已是市場一致預期。但加息快兩年後,一個更值得思考的問題是,美聯儲加息到底加夠了麼?

一、如何判斷夠不夠?看對增量需求的抑制和存量付息壓力對支出的擠出

衡量夠與不夠,重要是看通過推升融資成本,對增量融資需求的抑制和存量付息成本的侵蝕程度。本輪貨幣緊縮向信用緊縮傳導不暢,也是這三點原因:1)投資回報率高於融資成本,使增量需求回落緩慢;2)高利率對已鎖定的存量付息壓力傳導有限,沒有大幅擠出消費和支出;3)政府部門信用不完全受此影響。

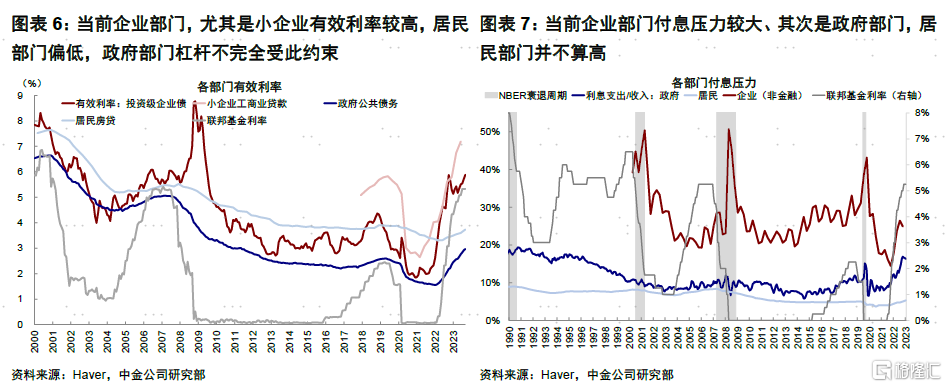

二、存量付息壓力:企業(尤其小企業)最大,政府其次,居民受影響不大

分析存量付息壓力,要看固定與浮動負債佔比,同時還需考慮付息與收入比例。投資級債券利率8.4%,為2008年新高;小企業貸款7.2%,高於整體;企業付息佔收入比升至25%,為2018年新高。政府槓桿並不完全受此約束,但付息佔收入16%,為1996年以來最高。居民付息成本和壓力都較低,房貸有效利率僅3.6%,且5.3%的付息收入比也明顯低於金融危機前的8.4%。

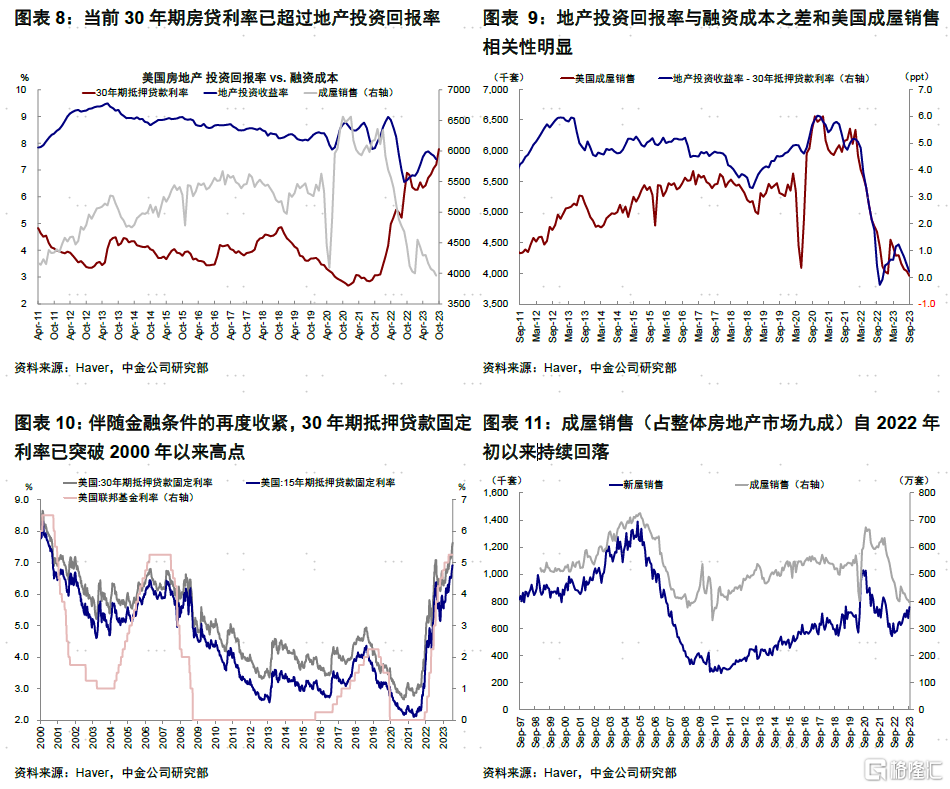

三、增量信貸需求:各部門融資成本均超過投資回報率;政府信用也難大幅擴張

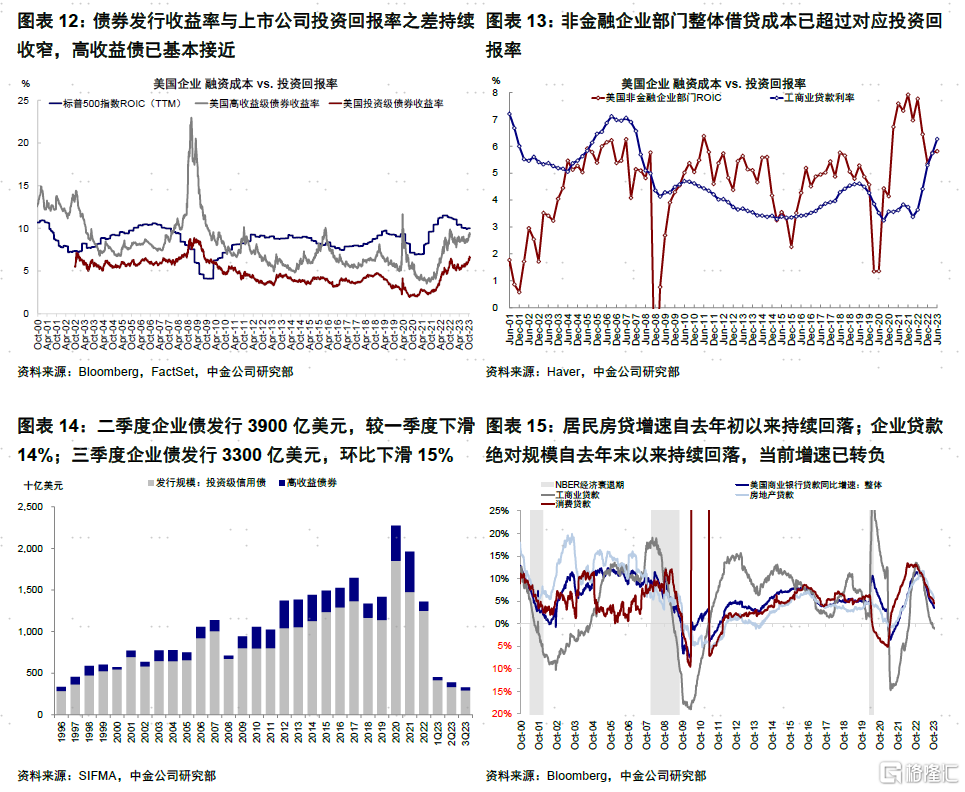

增量角度,看新增融資成本是否已經超過投資回報率。當前居民8%房貸利率已超過7.4%的地產投資回報率;企業高收益債9.3%的利率接近10%的標普500 ROIC,整體企業部門貸款成本6.3%超過5.8%的ROIC。因此地產和企業投資都會被抑制;政府財政大選年難大幅擴張。

四、啟示與展望:利率對增量需求抑制明顯,但對居民存量付息壓力的侵蝕不夠

和新增信貸需求相關的房地產和企業投資都會受抑制,但對居民的消費能力影響不大,更何況還有較多超額儲蓄。因此增長中樞下行、加息漸止,但存量和財政縮減力度不大意味增長韌性持續較久,也會導致利率維持高位更長。

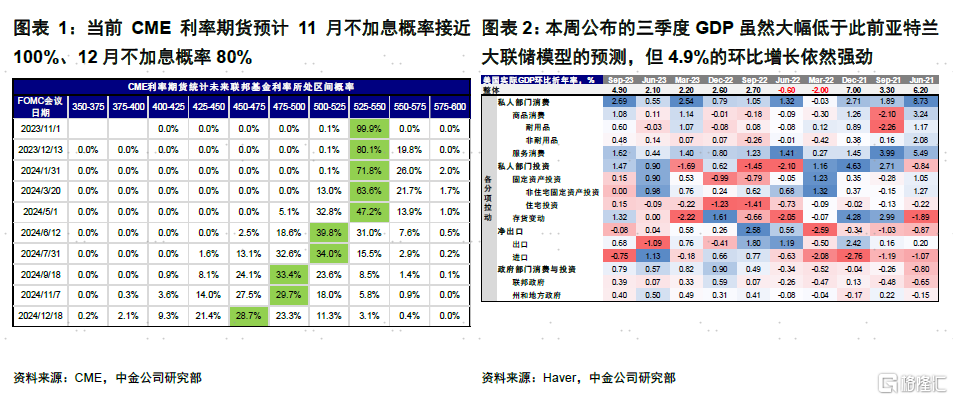

美聯儲11月FOMC將於北京時間11月2日凌晨公佈決議,CME期貨隱含的不加息概率近100%。雖然市場對於12月是否加息還有分歧,利率期貨隱含不加息概率為80%,但本輪加息週期臨近尾聲也基本是市場共識。

然而,從一個更長視角,經過近兩年的快速加息,一個更值得思考的問題是,美聯儲緊縮的程度到底夠不夠?

如何判斷夠與不夠?取決於對新增融資需求和存量付息壓力“侵蝕”的程度,也就是信用週期

本輪加息週期始自2022年3月,不到兩年時間加息幅度525bp,為80年代以來加息最快和最多的。如果加的不夠多,此輪加息速度和幅度前所未見;如果説已經夠多了,當前美國增長和通脹卻依然強勁。

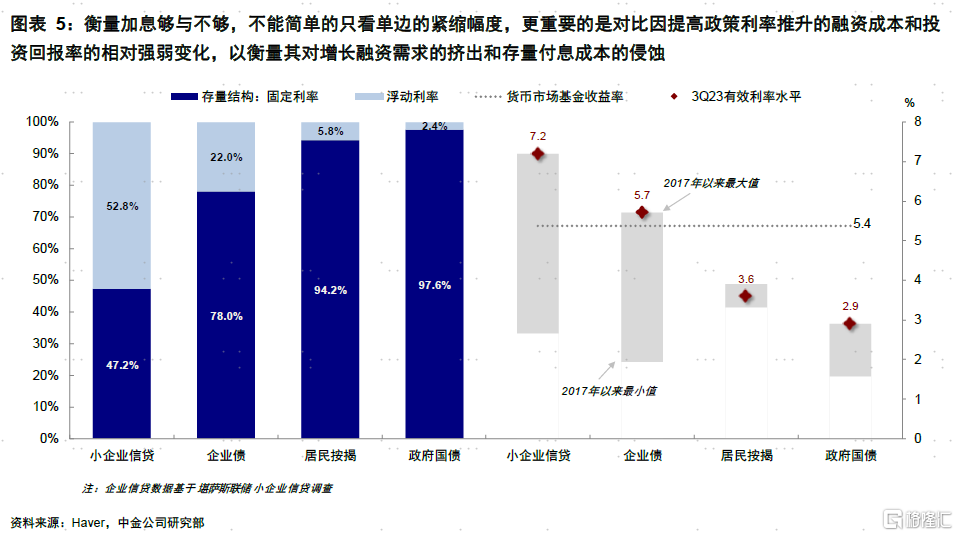

可以看出,衡量夠與不夠,不能簡單隻單邊看緊縮幅度,更重要的是看通過政策利率推升融資成本對增量融資需求的擠出和存量付息成本的侵蝕程度。

貨幣緊縮的目的是為了壓制需求,主要是通過提高政策利率引導全社會融資成本走高,進而影響新增需求和存量成本:1)融資成本高於投資回報率,抑制增量的融資需求;2)存量付息壓力增加,擠佔其他消費與支出。

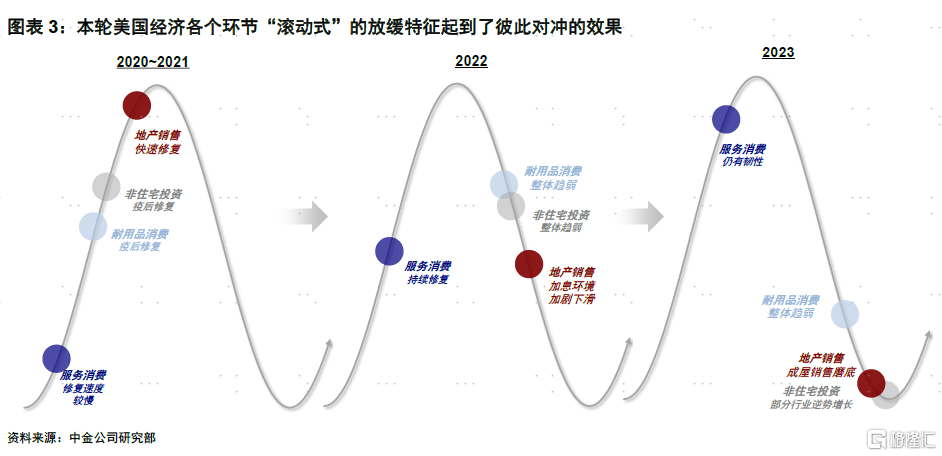

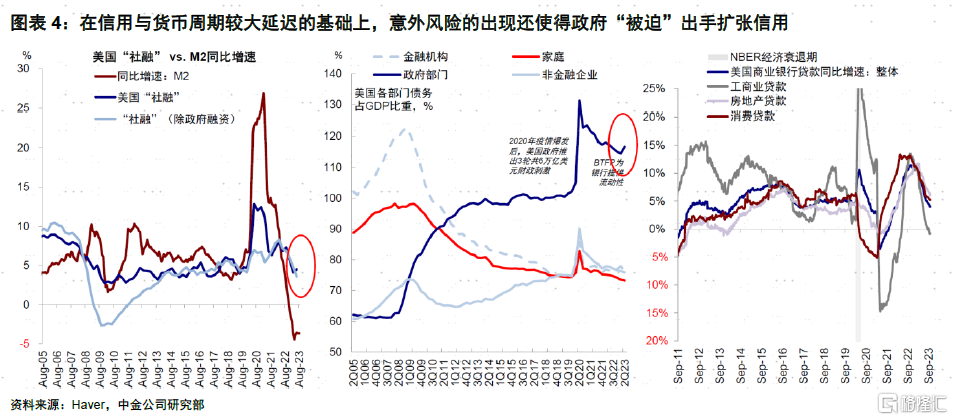

從這個意義上,本輪美國經濟週期從“軟着陸”到“再加速”的“橫跳”,核心問題也在於此。本輪貨幣緊縮向信用緊縮傳導不暢,主要有三點原因:1)廣義投資回報率高於融資成本,使得增量需求回落緩慢;2)高利率對已鎖定的存量付息壓力傳導有限,沒有大幅侵蝕消費和支出;3)政府部門信用不完全受上述經濟和成本因素主導,如今年二季度因債務上限解決和銀行風險暴露“被迫”擴張,還抵消了私人部門的收縮,成為了三季度經濟再加速的“源頭”。所以,回答緊縮的夠還是不夠,要從存量和增量並結合各部門情況逐一分析。

存量付息壓力:企業(尤其是小企業)付息壓力最大,政府其次,居民受加息影響不大

分析存量付息壓力時,要關注各部門存量債務中固定與浮動貸款的佔比,進而得出有效利率(effective rate,即真實的利息支出/貸款或債務),固定利率貸款使得付息壓力對利率抬升“免疫”。同時,還需考慮付息壓力與收入的比例來衡量對收入的侵蝕程度(即利息支出/收入)。分部門來看:

►居民部門:房貸為主,房貸中固定利率貸款佔比又超九成;當前有效利率與居民付息壓力都偏低。居民部門信貸主要為房貸(截至2022年末,美國居民房貸佔72%、消費貸佔28%),雖然30年期房貸利率10月下旬已突破8%,為2000年以來最高,但由於固定利率貸款佔絕對主導,截至二季度末佔比達94%,因此實際付息成本基本不受利率走高影響。截至9月末,美國房貸有效利率僅3.7%,對比疫情前的3.9%和金融危機前的5.5%則依然偏低。對比收入,三季度末居民利息支出佔收入僅小幅升至5.3%,仍在歷史低位,明顯低於2008年金融前的8.4%。

►企業部門:企業債固定利率佔八成,小企業信貸浮動利率超五成;當前有效利率已偏高,尤其是小企業,付息壓力為2018年以來最高。當前存量企業債中固定利率佔比78%,但更多依賴銀行貸款的小企業存量工商業貸款中浮動利率部分佔比達53%。截至9月末,美國投資級債券有效利率已升至8.4%,為2008年以來最高。

小企業付息成本可能更高。堪薩斯聯儲針對美國小企業信貸調查顯示,截至二季度末美國小企業工商業貸款有效利率為7.2%,整體企業貸款有效利率2017年後不再披露,但對比二季度末工商業貸款6.3%的利率水平(考慮到還有固定利率部分,所以有效利率可能更低),小企業明顯更高。從付息壓力看,截至二季度末企業部門利息支出/收入佔比已升至25%,為2018年中以來最高。

►政府部門:存量美債中長期為主,有效利率低,付息壓力較高;但槓桿不完全受此約束。存量國債主要為中長期(佔比70%),但利率抬升影響主要體現在短期國債、浮動利率國債以及部分到期的中長期國債,這就使得政府部門債務有效利率的抬升比美聯儲加息更滯後,當前有效利率從2022年2月的1.57%升至2.91%。對比收入,政府付息壓力升至三季度末的16.3%,為1996年以來最高。不過,政府槓桿並不完全受此約束。

綜上分析,從存量付息壓力看,企業尤其是小企業壓力最大,政府其次,居民最小。企業、尤其是更多依賴銀行信貸的小企業已經明顯承壓;政府槓桿雖並不完全受此約束,但付息壓力已然偏高;居民部門付息壓力還是偏低,並不影響其未來支出,更何況還有超額儲蓄支撐,這也解釋了消費的持續強勁。

增量信貸需求:各部門融資成本均已超過投資回報率;政府信用也難以大幅擴張

從增量信貸需求角度,主要考慮新增融資成本是否已經超過投資回報率,如果超過,則會開始明顯抑制需求。例如居民可以看房貸利率 vs. 房地產回報率;企業可以看企業債利率或貸款利率 vs. 投資回報率ROIC。政府部門則更多取決於其他非經濟因素。

►居民部門:8%的房貸利率已超過地產回報率;成屋銷售與房貸增速持續回落。參考舊金山聯儲對地產投資回報率的計算方法(本月租金/上月房價+本月房價變化),2022年3月開始持續下滑降至當前的7.4%,已經低於8%的30年房貸利率。這一點按揭申請的結果上也能得到體現,房貸增速自去年初以來持續回落,從去年3月的11.7%已回落至當前的5.6%;佔整體房地產市場九成的成屋銷售也是如此,自2022年初以來持續回落。

►企業部門:高收益債利率已接近投資回報率,整體貸款成本則已超過;企業債發行連續2個季度萎縮、工商業貸款增速轉負。當前美國投資級債券收益率升至6.5%,為2009年以來最高,與標普500 ROIC的10%還有約350bp,而9.3%的高收益級債券收益率為2016年以來新高,與10%的ROIC已縮窄至不到100bp。進一步對比企業部門整體的投資回報率和貸款利率,截至二季度末工商業貸款利率已升至6.3%,超過非金融企業部門5.8%的ROIC。

從增量需求看,美國企業債發行持續回落,二季度3900億美元,三季度3300億美元,環比下滑15%。企業工商業貸款絕對規模自去年末以來也持續回落,增速從去年10月末的13.5%回落至當前的-1.1%。

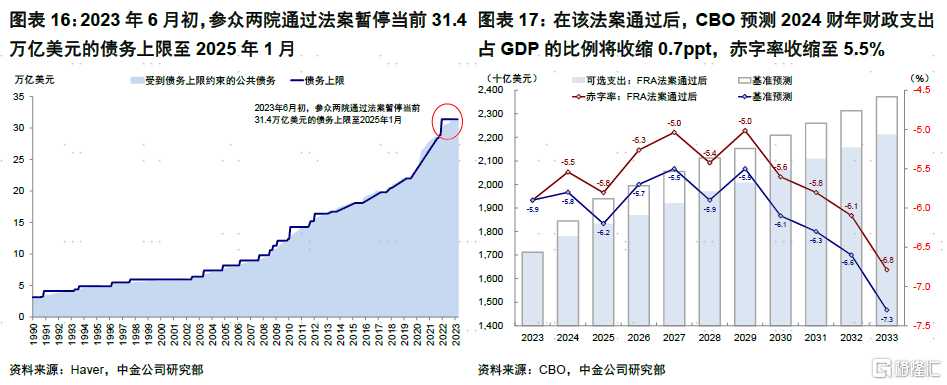

►政府部門:政策決策更重要;除非再度出現意外事件,否則也難以大幅擴張。原因有二:1)債務上限問題解決後對明年財政支出形成約束。今年6月初債務上限問題解決的條件是對2024和2025財年可選支出(discretionary spending)上限的限制。該法案通過後,CBO預測2024財年赤字率由5月基準假設的5.8%收縮至5.5%。2)大選年,尤其是總統和掌握財税更主要權限的眾議院分屬不同黨派時,財政擴張的可能性較小。

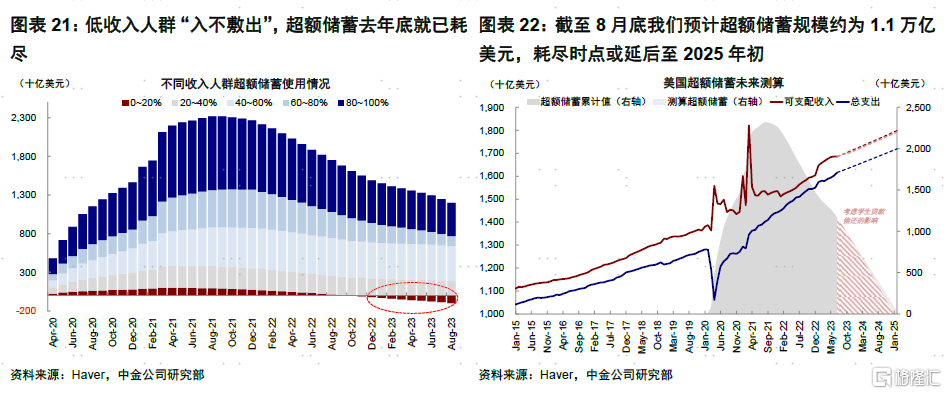

我們使用財政脈衝衡量財政對經濟的刺激效果,發現財政對經濟的支持在2024年可能明顯減弱。2023年美國財政脈衝指標為1.9ppt,2024年或轉為-1.4ppt。

綜上分析,從增量角度,當前居民和企業的新增融資成本均已接近甚至超過對應投資回報率,因此不論是居民的地產還是企業的投資等新增需求都會被抑制;政府部門明年的財政信用也難以大幅擴張。

啟示與展望:利率對增量需求抑制明顯,但對居民存量付息壓力的侵蝕不夠

通過上述分析,我們不難發現,當前加息帶來的融資成本抬升已經明顯開始抑制各個部門的新增信貸需求,因此和新增信貸需求相關的房地產和企業投資都會受到抑制。

但是,由於存量利率鎖定效應,除了企業已經較高外,政府和居民的平均付息成本都不算高,居民付息壓力也維持低位,這也就意味對居民的消費能力影響不大,更何況還有較多超額儲蓄。

這種情況下,我們對增長和政策大方向的判斷上是明確的,即中樞下行、加息漸止。但存量的韌性和財政縮減力度不大意味增長韌性持續比較久,可能至少到明年二三季度,也會導致利率維持高位更長時間。上行風險是意外事件發生催生政府“被迫”寬財政和寬貨幣,下行風險是油價等供應風險改變通脹和加息路徑。

市場動態:美國三季度實際GDP超預期抬升;美債利率整體回落,美股下跌,成長風格落後

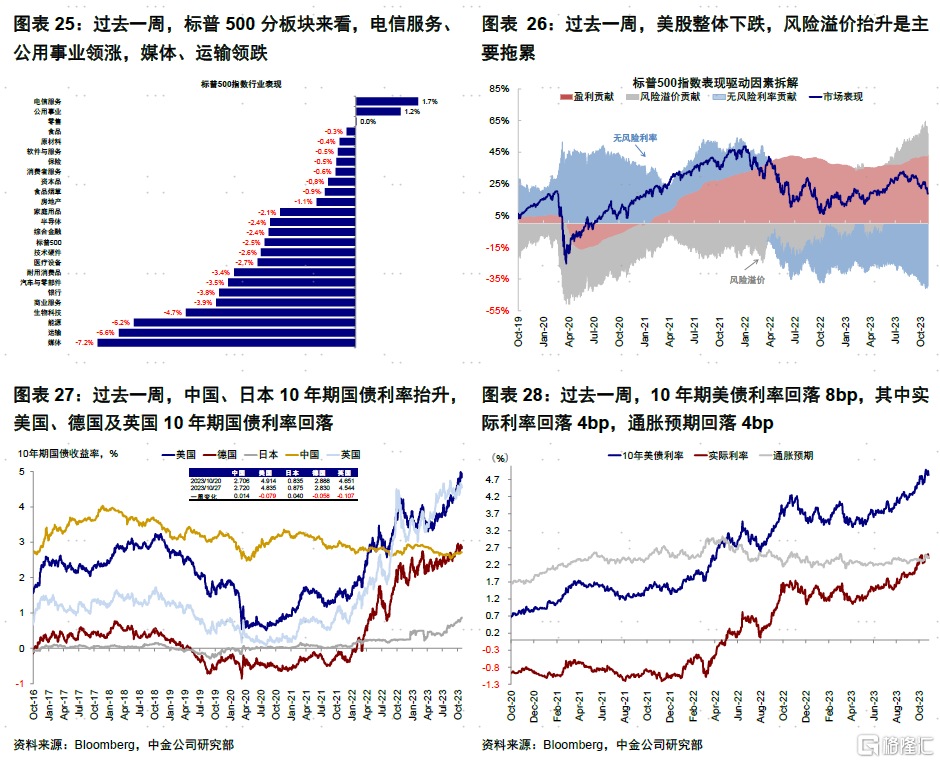

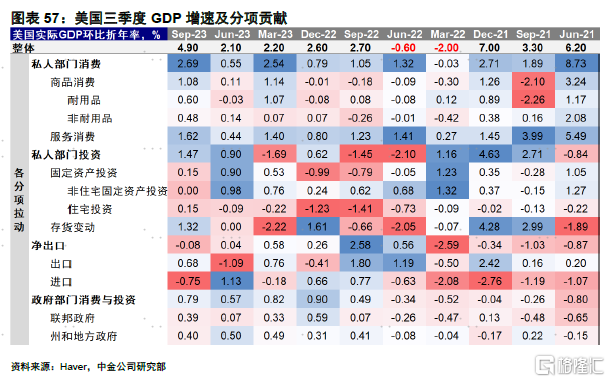

►資產表現:債>大宗>股;美股下跌,美債利率回落。本週公佈的三季度GDP超預期抬升,消費韌性但投資和地產並未大幅抬升,一定程度或仍受到高利率環境的制約。這一數據相較於此前市場關注度較高的GDPNow預測存在較大差異,提前博弈的部分資金或在數據公佈後被迫回補倉位,導致市場呈現增長數據強、但美債利率回落的情形。美股方面,本週Meta、谷歌、微軟等科技龍頭公佈三季度財報,但並未有效提振市場情緒,成長風格落後。

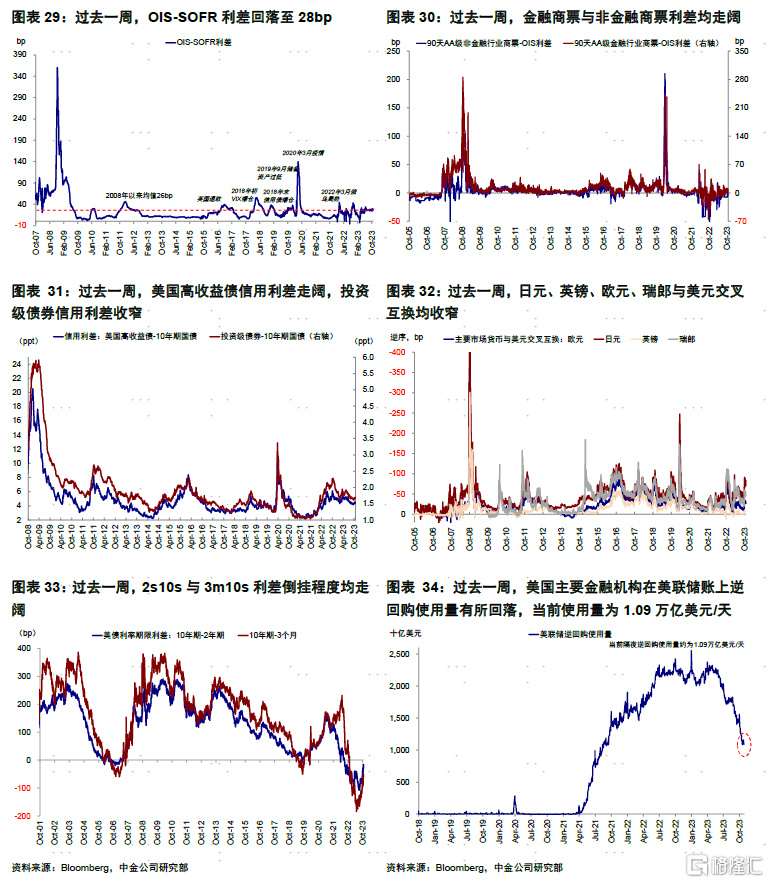

►流動性:離岸美元流動性轉松,逆回購使用量維持低位。過去一週,OIS-SOFR利差回落至28bp,美國高收益債信用利差走闊,投資級債券信用利差收窄;衡量離岸美元流動性的指標上,日元、英鎊、歐元、瑞郎與美元交叉互換均收窄。美國主要金融機構在美聯儲賬上逆回購使用量有所回落,當前使用量為1.09萬億美元/天。

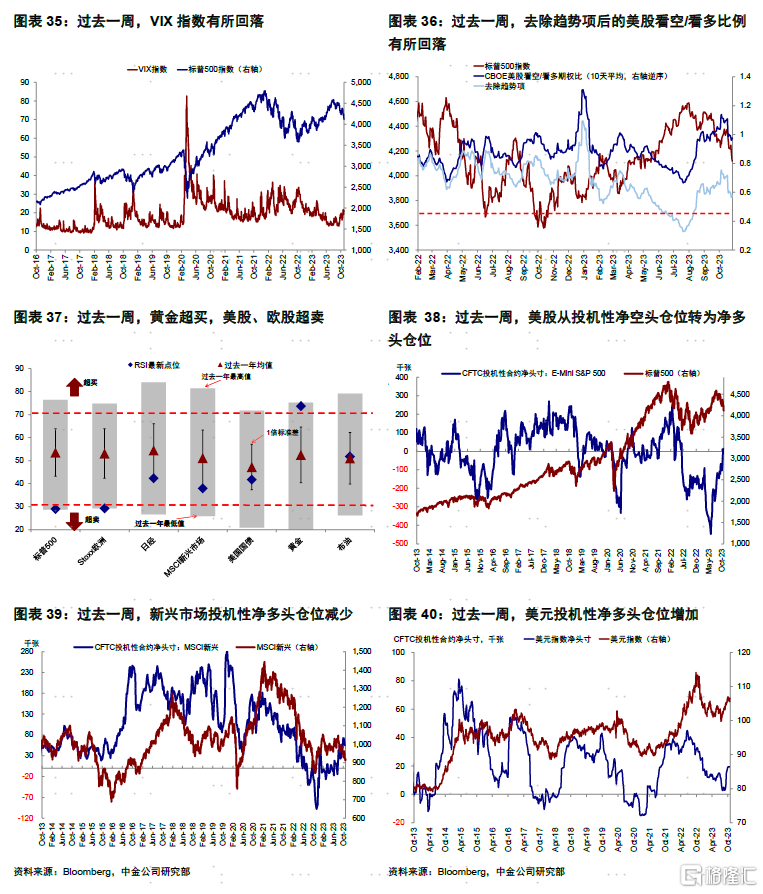

►情緒倉位:黃金超買,歐美股市超賣。過去一週,超買超賣情緒上,黃金達到超買,歐洲股票接近超賣。投機性倉位方面,美股轉為投機性淨多頭倉位,新興市場投機淨多頭倉位減少,美元投機性淨多頭倉位增加,黃金投機性淨多頭倉位增加,10年美債淨空頭倉位減少,2年美債淨空頭倉位增加。

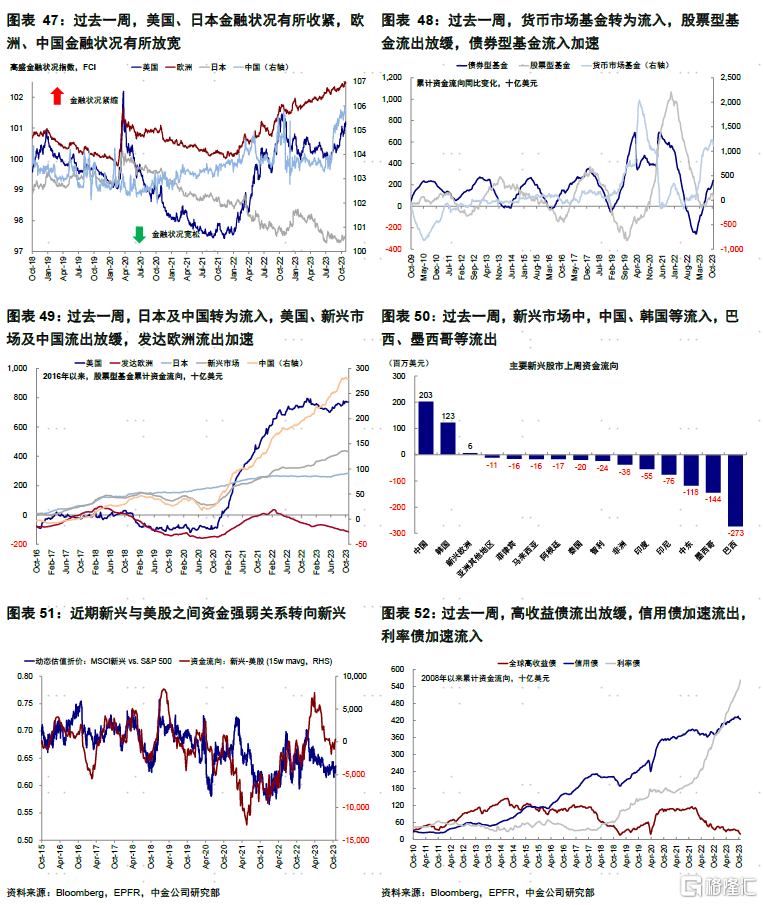

►資金流向:貨基轉為流入,股基流出放緩,債基流入加速。過去一週,貨幣市場基金轉為流入,股票型基金流出放緩,債券型基金流入加速。分市場看,各主要市場股市中,日本及中國轉為流入,美國、新興市場及中國流出放緩,發達歐洲流出加速。

►基本面與政策:美國GDP超預期上升,製造業及服務業PMI均抬升。美國三季度GDP超預期抬升。美國三季度GDP環比折年率4.9%,前值2.1%,高於一致預期4.5%,但大幅低於GDPNow模型5.4%。分項來看,消費是主要貢獻(貢獻2.7ppt),庫存轉為貢獻(1.3ppt),但是備受關注的前兩個季度在加速的私人投資明顯降温(0ppt),房地產雖有修復但不算強(0.15ppt),説明高利率和信用週期的“地心引力”在發揮作用。往前看,財政和私人信用都難以再大幅擴張,發債規模大概率降低,經濟大方向是逐漸放緩,除非再出現類似銀行業危機等意外風險事件。美國10月Markit製造業PMI重回擴張區間,服務業PMI小幅抬升。美國10月Markit製造業PMI 錄得50.0(vs. 預期49.5,9月49.8);服務業PMI 錄得50.9(vs. 預期49.9,前值50.1);製造業PMI時隔5個月重回擴張區間,其中新訂單、產出、產成品庫存及價格分項抬升,原材料庫存、就業回落;服務業PMI(即商業活動分項)經歷了此前連續4個月的回落後再度小幅抬升,新訂單抬升,但價格及就業分項回落。

►市場估值:美股估值低於增長和流動性合理水平。當前標普500的17.2倍動態P/E低於名義利率和高收益債利差能夠支撐的合理水平(~18.6倍)。

本文摘自:2023年10月29日已經發布的《美聯儲加息加夠了麼?》

劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

李赫民 分析員 SAC 執業證書編號:S0080522070008 SFC CE Ref:BQG067

楊萱庭 聯繫人 SAC 執證編號:S0080122080405

More Content