本文來自格隆匯專欄:中信債券明明 作者: 明明FICC研究團隊

核心觀點

社會經濟的發展離不開科技的突破,同樣資本市場發展也離不開產品的創新。伴隨着國家持續推動經濟轉型,對於高新技術產業發展也提出了更高要求。特別是科技創新類公司,其資金需求大、回收週期長、信用資質易波動,長期以來存在融資難的問題,而高新技術產業的發展離不開健全的融資渠道與多層次的投資者結構。2023年7月,銀行間交易商協會推出混合型科創票據,以其股債混合屬性拓寬科技企業融資渠道。我們從發行結構、條款特徵、利差走勢等角度剖析混合型科創票據的創新之處,並展望其未來的發展趨勢。

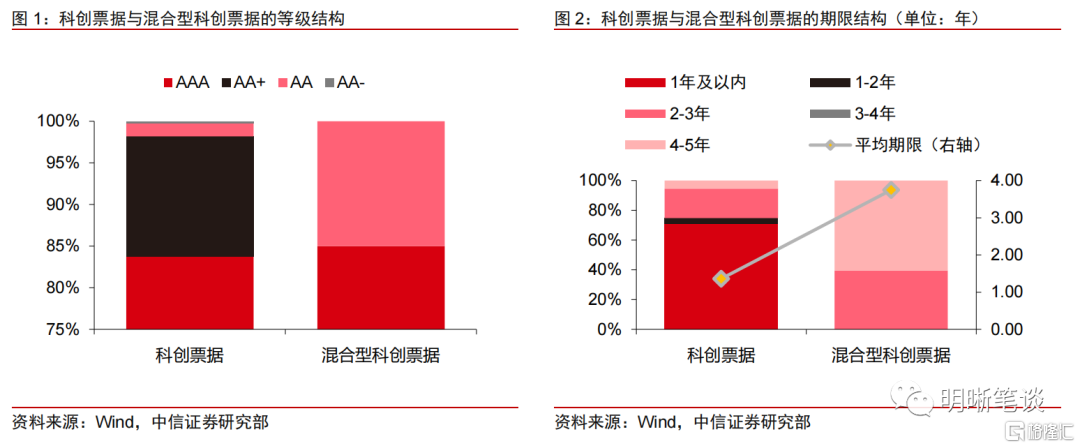

科創類債務工具推陳出新。自2016年證監會設立“雙創債”試點工作小組以來,我國信用債市場科創類債務工具不斷推陳出新:2017年交易商協會科創類融資產品工具箱升級為科創票據;2023年交易商協會推出混合型科創票據,填補混合類融資工具缺口。截至2023年9月21日,共有8筆混合型科創票據,發行主體均為地方國企,涵蓋江蘇、湖北、陝西、上海、四川、安徽等區域,除湖北路橋被認定為高新企業外,其餘均為用途類科創票據,募集資金的50%-60%被用於支持科創領域。從主體等級角度看,首批混合型科創票據分佈於AAA與AA等級,佔比分別為85%與15%。從期限角度看,首批混合型科創票據共有5筆期限為3年,3筆期限為5年,平均期限為3.75年,高於2023年新發的常規科創票據。

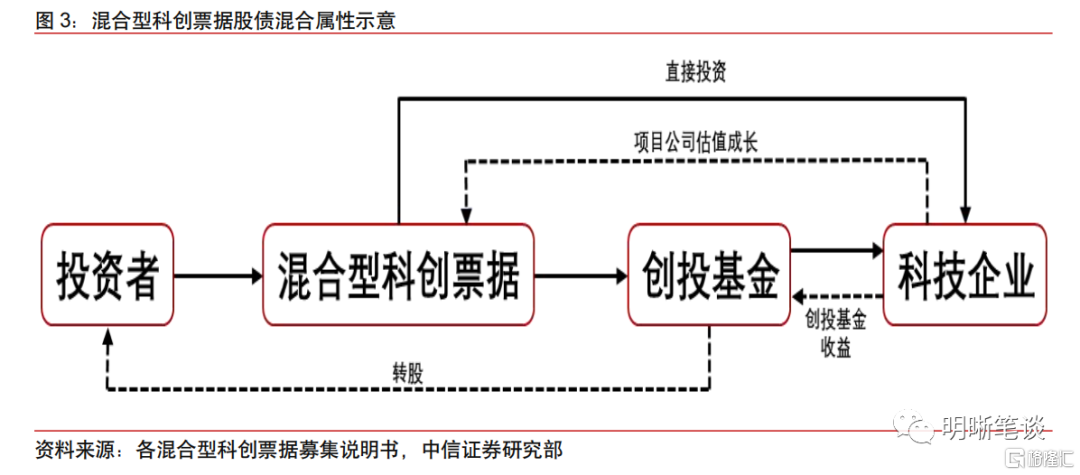

混合型科創票據有何特徵?混合型科創票據與科創票據之間的差異主要為混合型科創票據具有“股債混合屬性”,即可將募集資金以股權投資或基金出資等方式,直接以股權形式投資於科技企業,其收益也與被投資企業自身成長掛鈎。首批8筆混合型科創票據票面利率均可調整:3筆根據投資資金收益率來選擇調整基點的大小,投資收益率越高,調整基點越高,票面利率越高;2筆根據項目公司的估值增長率來選擇調整基點的大小;1筆混合型科創票據設置轉股條款,可將所持債券轉換為創投基金財產份額。其中,混合型科創票據的轉股條款與可轉債的區別主要在於投資標的與行權方式兩方面:可轉債行權後的投資標的為上市公司股權,混合型科創票據行權後的投資標的為標的基金的特定數量的財產份額;行權方式角度看,可轉債的行權窗口較長,混合型科創票據的行權窗口較窄,僅僅在發行後的第4個和第5個付息日可行權,且單一投資者需一次性行使“轉股權”。

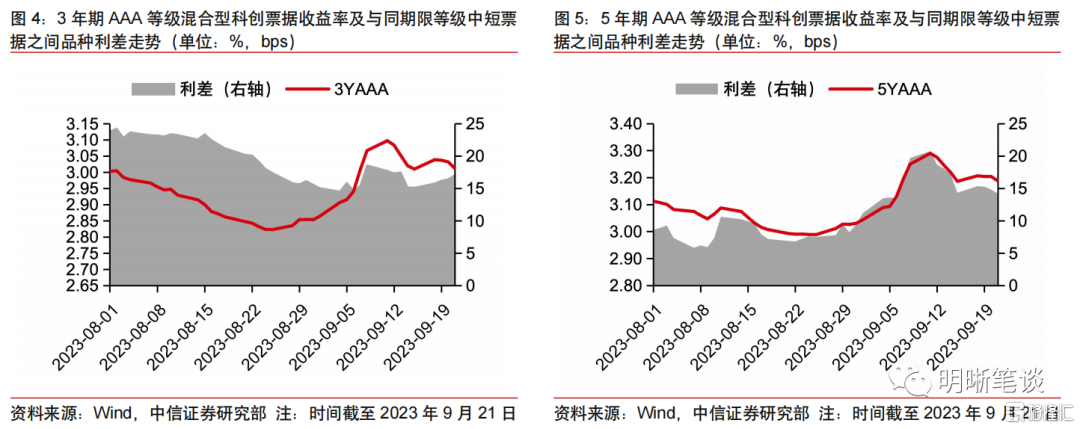

混合型科創票據性價比較高。由於股債混合屬性,大部分混合型科創票據的票面利率可隨科創企業的成長而提高,與常規同期限等級的中期票據相比,混合型科創票據收益更高。2023年9月5日以來平均收益率呈下行趨勢,其中3年期AAA等級混合型科創票據與中短票據之間利差保持在15bps以上,5年期AAA等級利差在10bps以上。考慮到江蘇、湖北、上海、安徽、陝西地區積極佈局國家戰略新興產業,高等教育資源充足,當地科創企業成長空間較大,我們預計創這些首發混合型科創票據地區的投基金收益率與科技公司估值增長率易達票面利率調整條件,目前佈局混合型科創票據相對其他板塊可獲得較為豐厚的收益。

混合型科創票據如何發展?首批混合型科創票據的發行主體集中於地方國有企業,直接由高新企業發行的比例較低。我們預計未來或有更多的高新企業參與發行混合型科創票據,特別是民企的參與度將持續提高,同時募集資金用於科創投資的比例將隨混合型科創票據的普及而提高。增信方面,增信措施與諸如CRMW等信用衍生品的增加,或能提高市場信心,降低科創企業的融資成本。此外,首批混合型科創票據設置的調整票面利率條款較嚴格,對投資者而言可能收益吸引力相對不足,未來觸發調整票面利率條款的門檻或進一步放鬆。在當前債市維持資產荒的背景下,混合型科創票據收益率高於同等級與期限的信用債,適宜作為機構挖掘超額收益的優質板塊。利差方面,3年期AA等級品種利差較高,5年期AAA等級品種利差較薄,下沉策略或更有性價比優勢。

風險因素:央行貨幣政策超預期;混合型科創票據監管政策超預期;宏觀經濟修復進度不及預期;個別信用事件衝擊市場等。

正文

科創類債務工具推陳出新

什麼是科創類債務工具?

從雙創債到科創債,從科創票據到混合型科創票據,交易所債市與銀行間債市不斷推陳出新。科技創新類公司具有資金需求大、回收週期長、信用資質相對不穩定等特點,長期以來存在融資難的問題。自2016年證監會設立“雙創債”試點工作小組以來,我國信用債市場科創類債務工具不斷推陳出新:2017年證監會發布《中國證監會關於開展創新創業公司債券試點的指導意見》,雙創債指導文件正式落地;2021年滬深交易所開展科創債試點,將支持主體由初創型公司拓展至成熟轉型企業;2022年滬深交易所發佈科創債審核業務指引,科創債由試點階段轉為常規,同年交易商協會科創類融資產品工具箱升級為科創票據;2023年交易商協會推出混合型科創票據,填補混合類融資工具缺口。

債務支持工具更加聚焦科技創新屬性。過去雙創票據支持主體兼顧創新屬性與創業屬性,符合條件的創新型中小型公司與創投公司,科創債與科創票據設立以來,所支持的主體更聚焦於科創屬性,要求發行人募集資金用途用於支持高新技術產業和戰略性新興產業細分領域及引領產業轉型升級領域的科技創新發展,其中科創債要求募集資金用於科創領域的比例不低於70%,用途類科創票據要求募集資金的50%以上用於支持科創領域,除科技型企業外,科創投資類企業也可獲支持,混合型科創票據則主要致力於解決科技型企業直接融資供給不足的問題。

混合型科創票據發行結構

首批混合型科創票據發行人均為地方國企,募集資金超過50%用於科創領域。截至2023年9月21日,首批混合型科創票據共有8筆,其中7筆為中期票據,1筆為定向工具。從發行人屬性角度看,首批混合型科創票據主體均為地方國企,涵蓋江蘇、湖北、陝西、上海、四川、安徽等區域。當前共有7筆混合型科創票據公佈募集説明書,除湖北路橋被認定為高新企業外,其餘6家主體均以50%-60%的募集資金比例用於置換科創型子公司或創投基金類子公司的自有資金投入,其餘資金則用於償還自身有息債務。

科創票據與混合型科創票據等級結構分化,混合型科創票據平均期限更長,分佈於3年期與5年期。從主體等級角度看,首批混合型科創票據分佈於AAA與AA等級,其中6筆主體等級為AAA,2筆為AA。與科創票據主體等級分佈多元化相比,混合型科創票據等級分佈較少,AAA與AA等級佔比均較高,分別為85%與15%。從期限角度看,2023年新發的科創票據主要分佈與1年及以內與2-3年的區間內,佔比分別為70.68%與19.88%,平均期限為1.36年;首批混合型科創票據共有5筆期限為3年,3筆期限為5年,平均期限為3.75年,由於5年期票據規模較大,其佔比高於3年期。

混合型科創票據有何特徵?

如何理解股債混合型資金與收益?

收益與被投資企業的成長空間掛鈎。混合型科創票據與科創票據之間的差異主要為混合型科創票據具有“股債混合屬性”,即可將募集資金以股權投資或基金出資等方式,直接以股權形式投資於科技企業,其收益也與被投資企業自身成長相掛鈎。首批8筆混合型科創票據票面利率均可調整,表現為混合型科創票據存續的最後一年票面利率為在初始票面利率的基礎上加調整基點得到。不同的主體調整票面利率的方式不同,具體而言,3筆混合型科創票據根據投資資金收益率或現金分紅比的情況來選擇調整基點的大小,投資收益率越高,調整基點越高,票面利率越高;2筆根據所投資項目公司的估值增長率來選擇調整基點的大小;1筆混合型科創票據設置轉股條款,可將所持債券轉換為創投基金財產份額,從而實現科技型企業的成長對投資者收益的增厚;湖北路橋作為高新企業,其發行的混合型科創票據不涉及科技企業的股權投資,票面利率的加點由發行主體決定。

混合型科創票據的轉股條款與可轉債的區別主要在於投資標的與行權方式兩方面。投資標的方面,根據募集説明書,可轉債行權後的投資標的為上市公司股權,混合型科創票據行權後的投資標的為標的基金的特定數量的財產份額,以臨港經濟發行的混合型科創票據為例,所投資公司均為非上市公司。行權方式角度看,可轉債的行權窗口較長,自發行後的半年至到期日之間均為行權期,混合型科創票據的行權窗口較窄,僅僅在發行後的第4個和第5個付息日可行權,且單一投資者需一次性行使“轉股權”。

目前混合型科創票據性價比相對較高

多種方式確認科創投資收益。科創投資的資金回收週期較長,與債券期限易存在不匹配問題,混合型科創票據設計多種投資退出條款以確認投資收益。首批混合型科創票據的創投基金常見退出方式包括:IPO、股權轉讓、出售標的、回購股份、清算等類型,但存在投資項目退出週期較長影響回款的風險。

混合型科創票據收益高於常規中期票據,目前性價比相對較高。由於股債混合屬性,大部分混合型科創票據的票面利率可隨科創企業的成長而提高,與常規同期限等級的中期票據相比,混合型科創票據收益更高。2023年9月5日以來混合型科創票據平均收益率呈下行趨勢,其中3年期AAA等級混合型科創票據與中短票據之間利差保持在15bps以上,5年期AAA等級利差在10bps以上。考慮到江蘇、湖北、上海、安徽、陝西地區積極佈局國家戰略新興產業,高等教育資源充足,當地科創企業成長空間較大,我們預計這些首發混合型科創票據地區的創投基金收益率與科技公司估值增長率易達票面利率調整條件,目前佈局混合型科創票據相對其他板塊可獲得較為豐厚的收益。

混合型科創票據如何發展?

支持範圍由窄至寬

或有更多高新企業發行混合型科創票據。首批混合型科創票據的發行主體集中於地方國有企業,除湖北路橋外其餘均為用途類科創票據,直接由高新企業發行的比例較低。參考科創票據的多元化發行人屬性結構,我們預計未來或有更多的高新企業參與發行混合型科創票據,特別是民企的參與度將持續提高。募集資金用途方面,首批用途類混合型科創票據用於投資創投基金與產業基金的比例在50%-60%,其餘資金用於償還自身有息債務。科創債用於科創領域的資金為70%以上,橫向對比看,混合型科創票據比例較低,我們預計該比例將隨混合型科創票據的普及而提高。

混合型科創票據使用增信措施與增信衍生品的比例或提高。首批混合型科創票據中僅有1筆由母公司提供擔保,1筆由發行人專利權質押,其餘均無增信措施。未來隨着混合型科創票據的普及與民企參與比例的提升,市場對主體的信用資質與流動性情況的擔憂或邊際提升。而增信措施與諸如CRMW等信用衍生品的增加,則能提高市場信心,降低科創企業的融資成本。此外,首批混合型科創票據設置的調整票面利率條款較嚴格,對投資者而言可能收益吸引力相對不足,未來觸發調整票面利率條款的門檻或進一步放鬆。

科創類票據投資策略

仍可期待支持政策的持續性與有效性。宏觀經濟的發展離不開科技的突破,高新技術產業的發展離不開健全的融資渠道與多層次的投資者結構。2023年以來,民企與科創企業的融資支持政策不斷推出,但高新企業的多層次融資渠道建設仍是任重而道遠,仍可期待未來科創融資政策的繼續落地。在當前債市維持資產荒的背景下,混合型科創票據收益率高於同等級與期限的信用債,適宜作為機構挖掘超額收益的優質板塊。利差方面,3年期AA等級品種利差較高,5年期AAA等級品種利差較薄,下沉策略或更有性價比優勢。

風險因素

央行貨幣政策超預期;混合型科創票據監管政策超預期;宏觀經濟修復進度不及預期;個別信用事件衝擊市場等。

資金面市場回顧

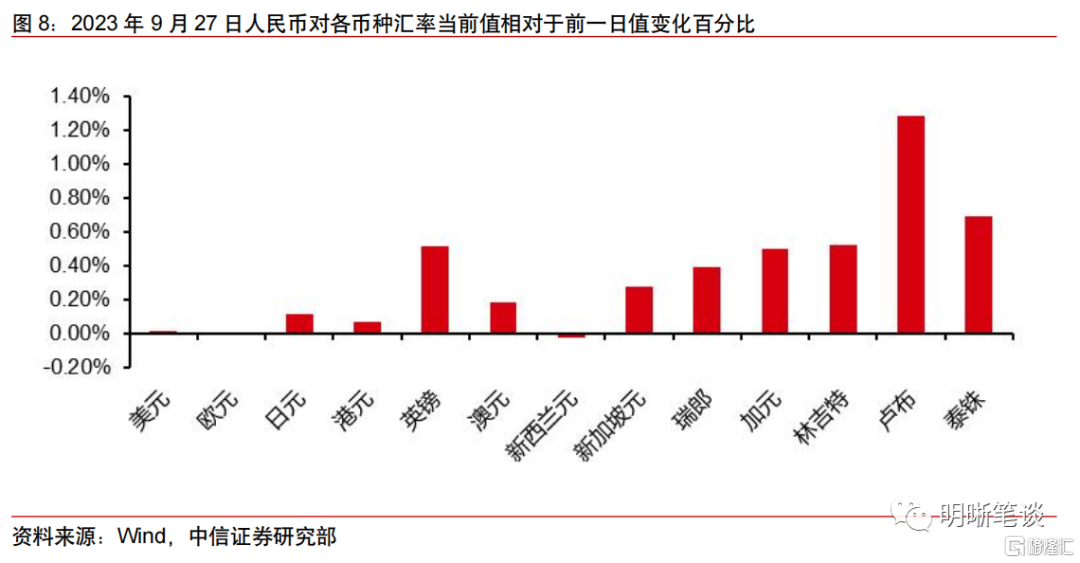

2023年9月27日,銀存間質押式回購加權利率升跌互現,隔夜、7天、14天、21天和1個月分別變動了-5.38bps、-25.06bps、2.15bps、16.38bps和16.85bps至1.70%、1.95%、3.17%、3.12%和3.04%。國債到期收益率全面下行,1年、3年、5年、10年分別變動-2.50bps、 -0.93bps、-1.37bps、 -0.74bps 至2.21%、2.41%、2.54%、2.69%。上證綜指上升0.16%至3107.32,深證成指上升0.44%至10104.32,創業板指數上升0.82%至2006.22。

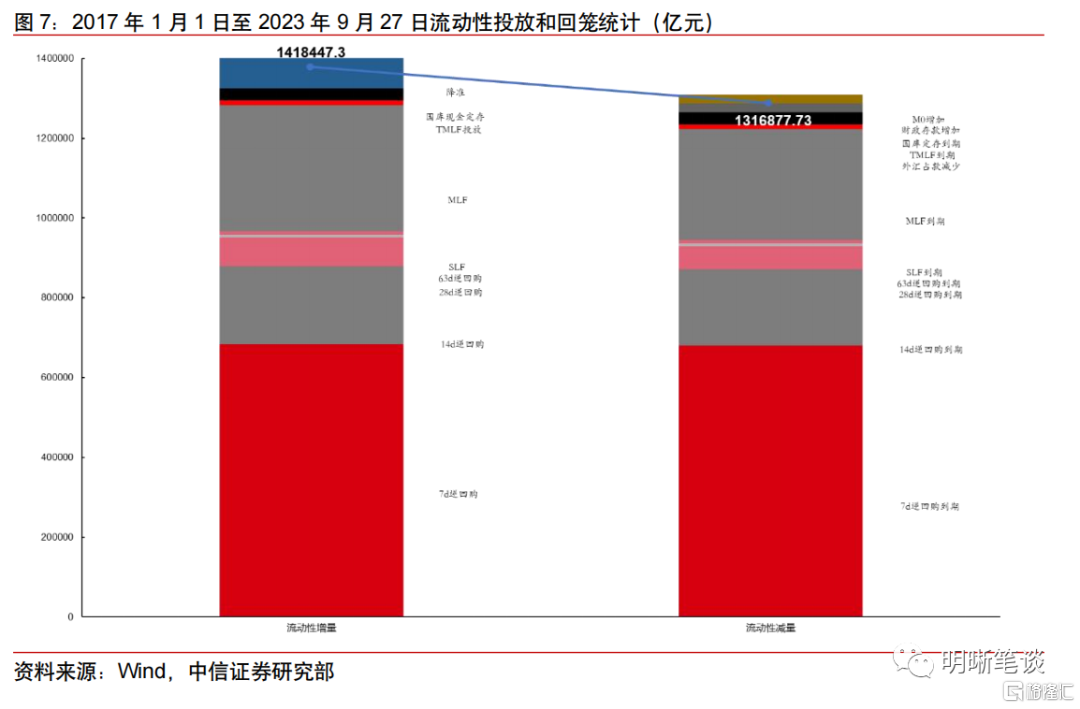

央行公吿稱,為維護季末流動性平穩,2023年9月27日人民銀行以利率招標方式開展了6170億元7天期和14天期逆回購操作。當日央行公開市場開展2000億元7天逆回購和4170億元14天逆回購操作,當日有2050億元逆回購到期,實現流動性淨投放4120億元。

【流動性動態監測】我們對市場流動性情況進行跟蹤,觀測2017年開年來至今流動性的“投與收”。增量方面,我們根據逆回購、SLF、MLF等央行公開市場操作、國庫現金定存等規模計算總投放量;減量方面,我們根據2020年12月對比2016年12月M0累計增加16010.66億元,外匯佔款累計下降8117.16億元、財政存款累計增加9868.66億元,粗略估計通過居民取現、外佔下降和税收流失的流動性,並考慮公開市場操作到期情況,計算每日流動性減少總量。同時,我們對公開市場操作到期情況進行監控。

可轉債市場回顧及觀點

可轉債市場回顧

主要寬基指數:上證指數(0.16%),深證成指(0.44%),滬深300(0.21%),創業板指(0.82%),中證轉債(0.15%)。轉債市場個券升多跌少。中信一級行業中,醫藥(2.15%)、電力設備及新能源(1.80%)、建築(1.38%)升幅較大;煤炭(-0.84%)、銀行(-0.59%)、鋼鐵(-0.45%)跌幅較大。A股成交額約7172.59億元,轉債成交額約410.75億元。

遠東轉債(6.30%,轉債餘額4.59億元)、北方轉債(3.77%,轉債餘額5.34億元)、溢利轉債(3.06%,轉債餘額0.54億元)、中鋼轉債(2.98%,轉債餘額7.46億元)、鼎勝轉債(2.96%,轉債餘額3.76億元)升幅居前;宏昌轉債(-20.00%,轉債餘額3.80億元)、星球轉債(-5.92%,轉債餘額6.20億元)、亞康轉債(-5.01%,轉債餘額2.61億元)、海泰轉債(-4.19%,轉債餘額3.97億元)、紐泰轉債(-3.66%,轉債餘額3.50億元)跌幅居前。

可轉債市場周觀點

上週轉債市場跟隨正股市場小幅上升,但轉債市場成交額持續走弱。我們認為此輪轉債市場成交額下降主要原因是跟隨A股市場成交額下降,並非轉債市場被逐漸邊緣化。上週市場交易仍舊缺乏主線,每日升幅前十的轉債中炒作個券居多。

9月以來大部分經濟高頻數據相較於8月有所改善,外部強美元擾動下人民幣匯率預期依然穩定。短期內市場的波動主要來自於外資和內資對經濟和市場觀點的巨大分化,海外投資者可能更加關注政策出台傳導至產生效果這個過程的“鈍化”。隨着市場成交量見底,賣盤的衝擊或逐漸減小,外資流出衝擊最大的階段或已在逐漸過去。隨着地產、城中村、一攬子化債等舉措的陸續落地,長期化解風險和迴歸增長的路徑會更加清晰。預計市場的核心仍舊在於正股,隨着短期底部的明確,轉債市場可能再次產生賺錢效應。

上週轉債估值小幅回升,受到債市調整的邊際影響有所減小,已經來到一個性價比較為合適的位置,我們認為從轉債市場情緒來看接近觸底。轉債市場需求的基本盤仍舊穩健,中長期險資入市有望帶來增量需求,為後續市場反彈提供更好的彈性和效率。當前我們建議重點關注次新轉債,價格普遍較為合理且無條款衝擊和大股東減持衝擊,可能成為資金參與的首選目標。其次,建議廣泛配置低價轉債或是精選高彈性轉債,此輪轉債估值壓縮中平衡型轉債的估值回落幅度有限,換而言之此類轉債的性價比較為一般,不如從價格角度配置低價轉債博弈市場beta,或者精選高彈性轉債把握正股效率。轉債行業主線方面,建議關注:一是受益於政策優化逐步落地的地產後週期產業鏈與地方化債主題;二是順週期的煤炭、有色、化工行業;三是高端製造相關的成長方向,圍繞政策推動、業績兑現預期和產業轉型升級,建議關注汽車零部件、消費電子、半導體、信創等;四是穩健為上的水利水電、環保等正股為高股息公司的個券。

高彈性組合建議重點關注:成銀轉債、伯特轉債、金誠轉債、瑞鵠轉債、惠城轉債、精測轉債、火炬轉債、貴輪轉債、川投轉債、測繪轉債。

穩健彈性組合建議關注:浙22轉債、洪城轉債、蘇租轉債、海瀾轉債、宙邦轉債、金埔轉債、立中轉債、科順轉債、雙良轉債、福立轉債。

風險因素

市場流動性大幅波動,宏觀經濟增速不如預期,無風險利率大幅波動,正股股價超預期波動。

注:本文節選自中信證券研究部已於2023年9月28日發佈的《債市啟明系列20230928—混合型科創票據的“股債混合屬性”》報吿,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

More Content