本文來自格隆匯專欄:中信債券明明 作者:明明FICC研究團隊

2023年三季度以來,商業銀行購債行為出現變化。7月表內配債同比多增,農商行再度成為現券市場最大購債主力;8月大規模承接利率債,農商行現券交易情緒受信貸投放邊際好轉影響有所回落。9月初存量房貸利率與存款利率雙雙調降,這將會對商業銀行淨息差以及之後的購債邏輯產生怎樣的影響?本文將重點圍繞這一話題展開討論。

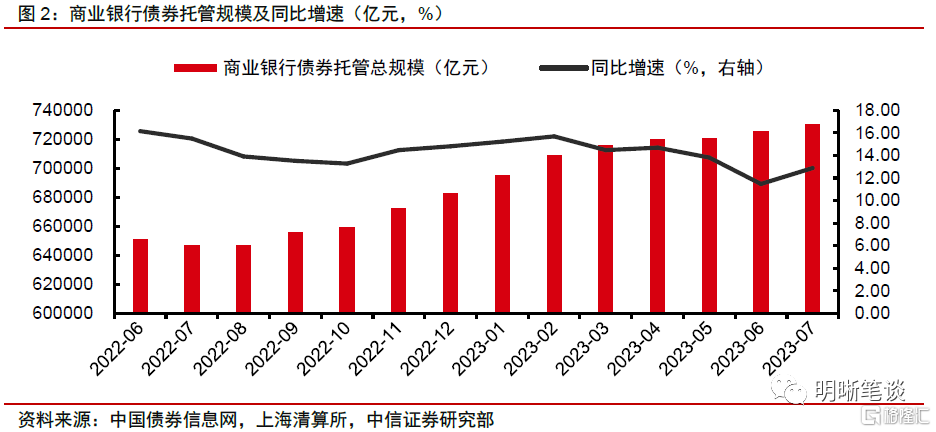

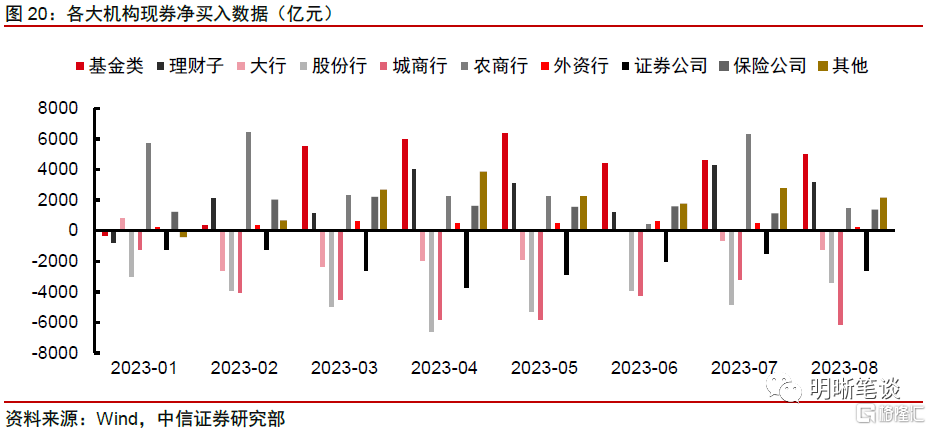

三季度以來商業銀行購債行為的變化:7月商業銀行表內配債同比多增,農商行再度成為現券市場最大購債主力。根據Wind數據,截至2023M7,商業銀行銀行間市場債券託管規模為73.11萬億元,同比增加12.87%,較上月同比多增1.39pcts。而進入7月,農商行接替基金和理財子,再度成為現券市場最大的購債主力;或由於7月信貸投放顯著弱於預期,銀行資產端或有更多閒置資金配置債券類資產。8月商業銀行大規模承接利率債,農商行現券交易情緒受信貸投放邊際好轉影響有所回落。截至2023M8,商業銀行銀行間市場債券託管規模為73.89萬億元,佔全市場比重56.28%,規模同比上升14.07%。8月信貸投放邊際好轉,受信貸回暖擠出債券投資需求影響,農商行8月現券交易情緒有所回落,淨買入規模先下降後上升。

存量房貸利率與存款利率的雙雙調降,如何影響銀行淨息差?近年來銀行淨息差不斷收窄,5年期LPR未隨政策利率下調,或反映銀行淨息差壓力過大。近年來資產端收益不斷下滑,負債端成本雖也有壓降,但未能彌補資產端收益下滑對淨息差產生的拖累,導致近年來銀行淨息差不斷收窄。8月15日,MLF操作利率從2.65%下調15bps至2.50%,但作為中長期貸款利率定價政策錨的5年期LPR卻維持4.20%不變,此舉或是出於呵護銀行息差空間的意圖,説明銀行淨息差面臨較大壓力。

存款利率調降難以完全抵消存量房貸利率下調的拖累,銀行淨息差後續或將進一步承壓。根據中信證券測算,如果存量按揭貸款利率平均下調80bps,銀行息差可能下滑6-9bps,本輪調降存款利率對商業銀行平均存款成本節約幅度大約在4-6bps,意味着存款利率的調降一定程度上可以緩解負債端壓力,但難以完全抵消存量房貸利率下調的拖累,銀行淨息差後續或將進一步承壓。

後市展望:存量房貸利率與存款利率雙雙調降後,商業銀行的購債邏輯將如何演繹?債券性價比提升,而緩解淨息差壓力迫在眉睫,銀行未來或持續加大購債力度。比價效應下債券投資性價比提升,目前已經具備較強的配置價值;疊加負債端成本壓降使得銀行對債券收益率要求有所放鬆,銀行配債需求將上升;同時為緩解淨息差壓力,銀行未來或持續加大購債力度,成為穩定債市的壓艙石。

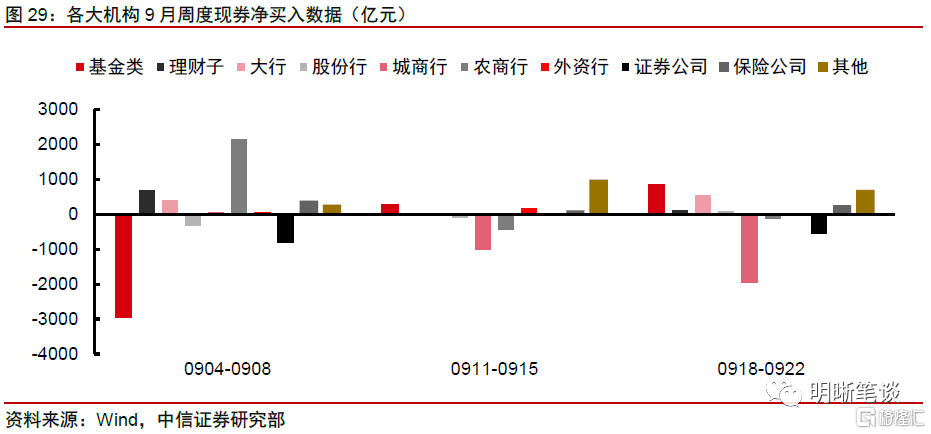

預計農商行將會是債券未來的關鍵配置盤,與大行購債行為的分化或源於銀行間信貸投放的分化。9月第1周,農商行是現券交易的主力買盤;第2、3周現券交易情緒有所回落,中信證券推測與季末信貸考核壓力較大下,農商行賣出現券支援信貸有關。大行與中小行之間呈現出“大行放貸,小行買債”的差異,或由於優質信貸資源有限,大行與中小行之間存在信貸投放分化不斷加劇的情況,因此以農商行為代表的中小行選擇增配債券以提高整體收益。

農商行或將增持長期限利率債和同業存單,並繼續採取階段性增持後止盈的策略。隨着地方政府債發行加速,農商行或將繼續增持長期限的利率債,並採取階段性增持後止盈的策略;同時,近期各期限同業存單收益率普遍上行,農商行或將繼續為同業存單的重要配置力量。通過公募委外增配高等級信用債或將成為農商行債券投資的重要方式。

風險因素:機構數據披露有誤;穩增長政策超預期出台;債市超預期調整。

正文

三季度以來商業銀行購債行為變化分析

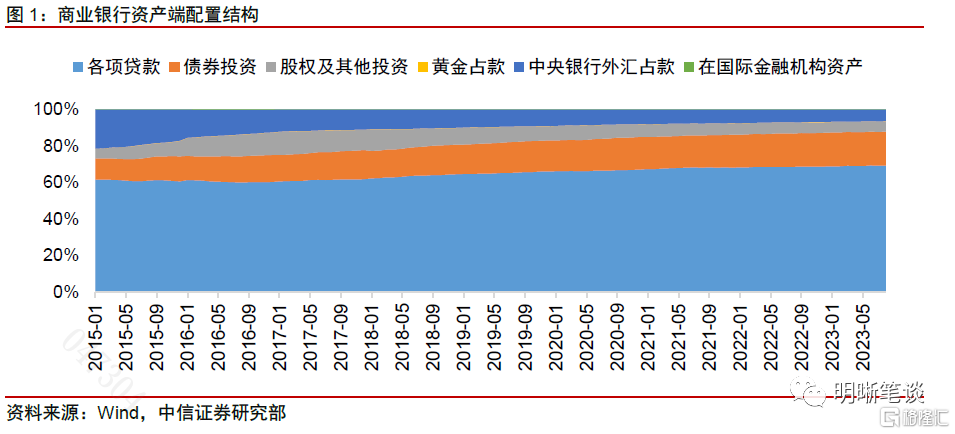

商業銀行負債端以存款為主,資產端主要包括各項貸款、債券投資、股權及其他投資、黃金佔款、中央銀行外匯佔款以及在國際金融機構資產;其中信貸資產佔比最高,其次為債券資產。商業銀行負債端按照負債對象可以劃分為:客户存款、同業負債和對央行負債,其中客户存款屬於被動負債,對同業和央行負債屬於主動負債。相較於非銀機構,商業銀行負債端主要由成本更低,穩定性更強的客户存款構成。在資產配置上,由於商業銀行的基本職能要求、貸款派生存款作用以及政策指引等因素,信貸資產是銀行最優先的資金投向,其次才是債券資產。商業銀行藉助債券投資來充分利用餘量資金進行流動性管理並增厚收益,對安全性、流動性和收益性的投資目標提供有效補充。

現券交易數據和託管數據都有各自的侷限性。Wind現券數據比較高頻,但只包含二級市場,無法反映一級市場的申購到期情況;且國股行、城商行在現券交易市場上通常以淨減持為主,主要是由於這幾類銀行往往在一級市場申購債券,再在二級市場上賣出;而農商行由於規模較小,目前僅有北京農商行、上海農商行、重慶農商行、廣州農商行、順德農商行與成都農商行六家入圍了公開市場業務一級交易商名單,絕大多數沒有一級市場準入資格,只能在二級市場交易買賣,因此是現券市場上主要的淨買入方。Wind託管數據雖然更新頻率較低,但包含一級市場申購到期與二級市場交易買賣,數據更加全面。因此下文將結合農商行的現券交易數據與商業銀行的託管數據對商業銀行三季度以來購債行為的變化展開分析。

7月:商業銀行表內配債同比多增,農商行再度成為現券市場最大購債主力

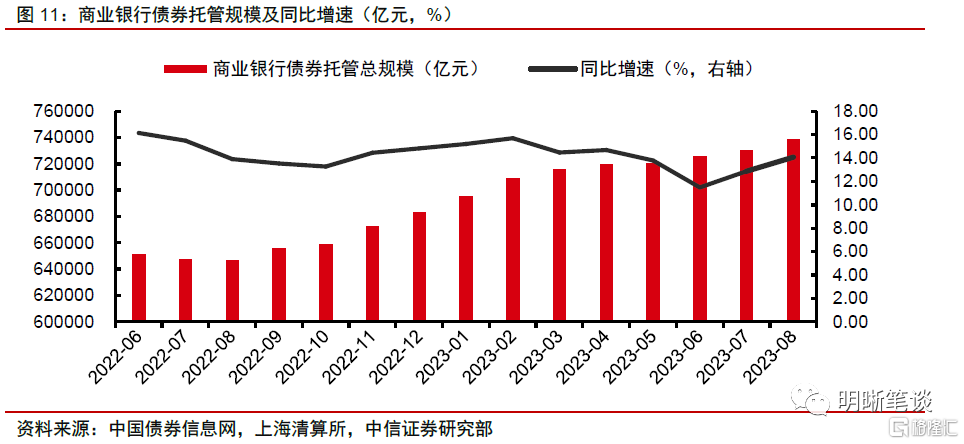

截至2023M7,商業銀行銀行間市場債券託管規模為73.11萬億元,同比增加12.87%,較上月同比多增1.39pcts。商業銀行始終是銀行間市場債券投資參與度最高的機構,債券託管規模佔全市場的比重達56.16%。

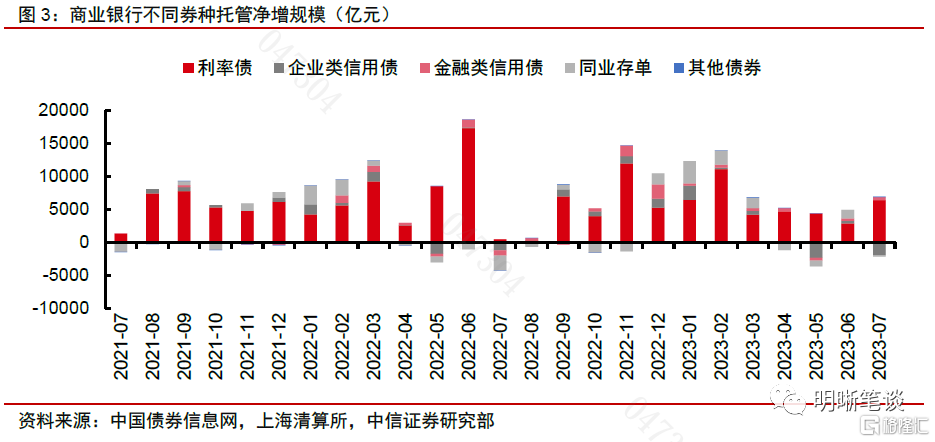

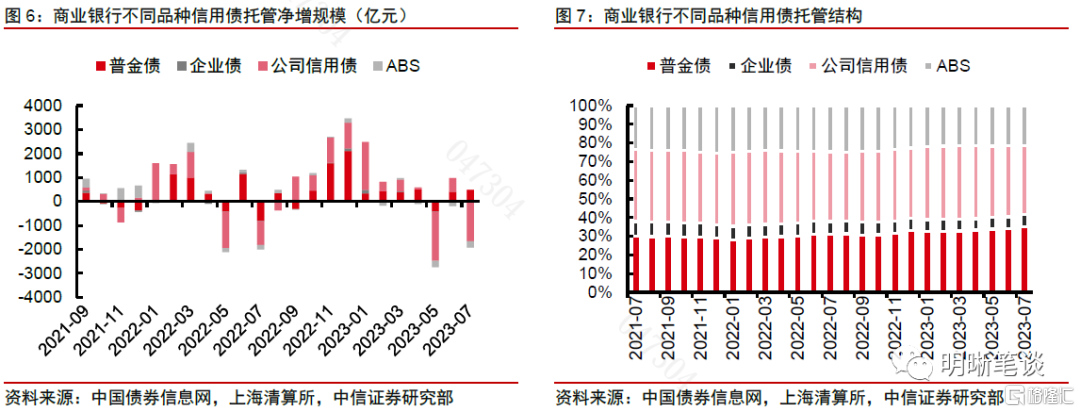

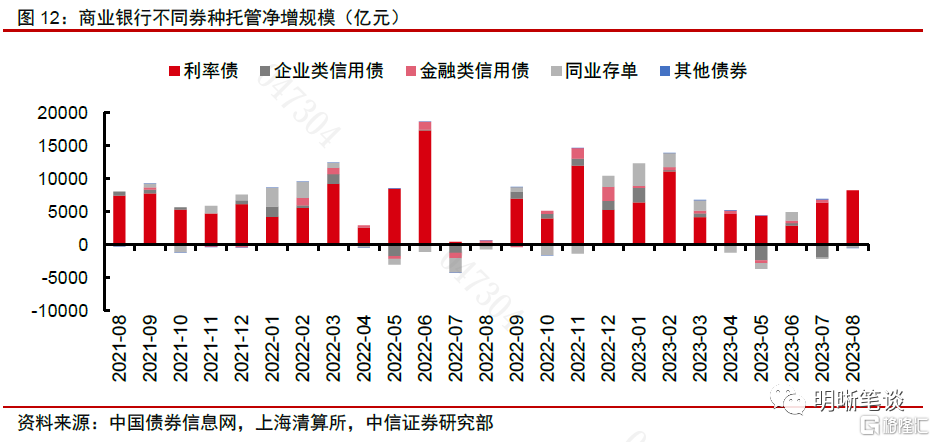

增量結構上,商業銀行對利率債承接力量增強,大幅減持企業類信用債,同業存單持倉則小幅流出。2023年7月,商業銀行利率債託管規模淨增6400億元,企業類信用債託管規模淨減1927億元,金融類信用債託管規模淨增477億元,同業存單託管規模淨減202億元。出於表內安全管理的原則,以地方政府債為首的利率債是商業銀行的首要配置券種,7月信貸供給減少導致銀行資金配債意願有所上升,同時疊加地方政府債淨融增多,銀行對利率債承接力量有所增強;而銀行對兼具票息和安全性的金融類信用債維持增配,但大幅減持企業類信用債,一方面受到整體市場供給減少的影響,同時銀行對信用債配置本身較為有限,同時7月理財規模大幅修復導致二級市場上機構對信用債需求上升,銀行順勢拋售結盈行為增多;銀行對同業存單配置規模減少,同樣受到其他機構交易需求上升的影響。

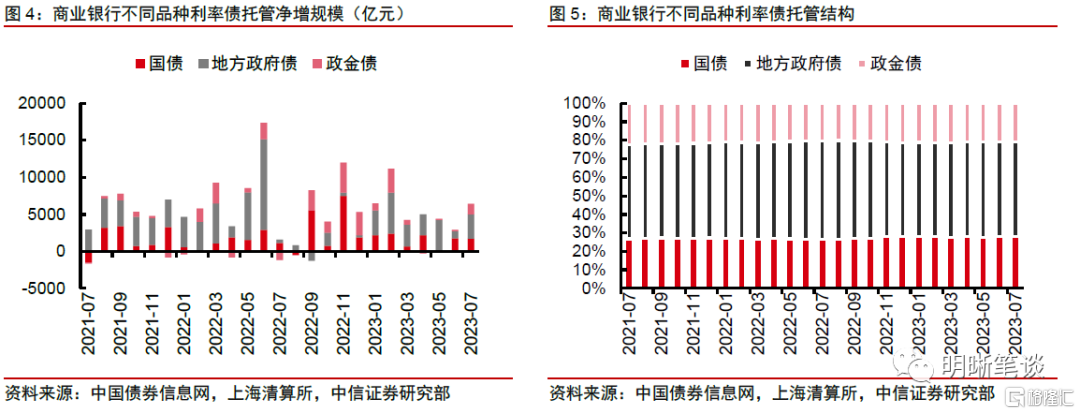

具體觀察各利率債品種,7月商業銀行對地方政府債、政金債增持規模明顯上升,國債增量則保持平穩。2023年7月,商業銀行利率債配置中國債、地方政府債、政金債託管規模淨變動為1703億元、3267億元、1429億元,存續規模分別佔利率債託管總量的27.84%、51.29%和20.87%。7月銀行對地方政府債託管大幅上升,主要與地方政府債淨融供給邊際上升有關。

具體觀察各信用債品種,7月商業銀行增配金融債,大幅減持公司信用債,對企業債和ABS託管則延續流出。2023年7月,商業銀行信用債配置中普通金融債、企業債、公司信用債、ABS託管規模淨變動分別為477億元、-12億元、-1648億元、-266元,存續規模分別佔信用債託管總量的35.27%、6.39%、37.04%和21.30%。金融類仍是商業銀行主要增配的信用品種,表內資金對企業債承接意願較低。

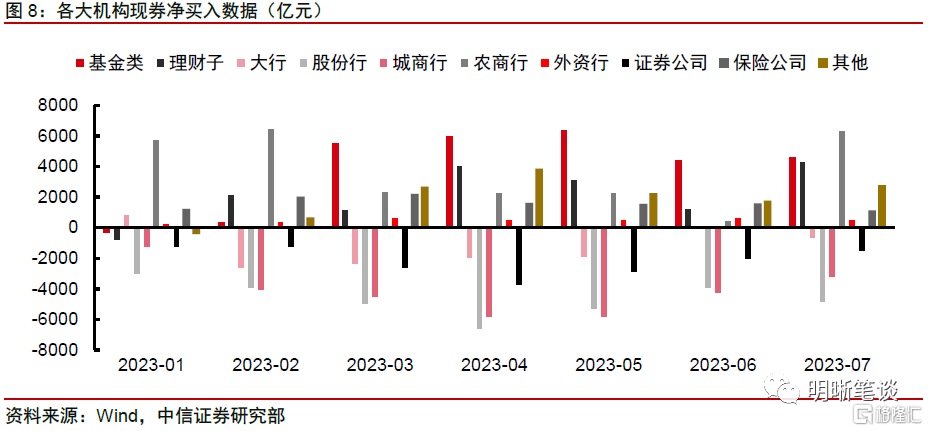

進入7月,農商行接替基金和理財子,再度成為現券市場最大的購債主力。今年二季度以來,基金是現券市場最大的購債主力,二季度的現券淨買入合計達16881億元;其次為理財子,共在二級市場上淨買入現券8558億元。然而,進入7月,農商行接替基金和理財子,再度成為了現券市場上最大的購債主力。2023M7,農商行7月的現券淨買入達6399億元,高於4655億元的基金和4367億元的理財子,相比於6月環比大幅增加5904億元,甚至超過了其在整個二季度現券淨買入的總和。

7月信貸投放顯著弱於市場預期,銀行資產端或有更多閒置資金配置債券類資產。在2022年同期低基數的背景下,7月新增社融與人民幣貸款的同比數據依然少增。7月底票據利率再度探底後,投資者對於當月信貸表現較弱就有一定預期,然而7月人民幣貸款Wind一致預期增加8446億元,實際增加3459億元,同比少增3498億元,刷新2010年7月以來單月新增規模最低值;類似的,對於7月社會融資規模Wind一致預期增加11220億元,實際增加5282億元,同比少增2703億元;社融同比增速8.9%,較6月環比下滑0.1pct。

8月:商業銀行大規模承接利率債,農商行現券交易情緒受信貸投放邊際好轉影響有所回落

8月商業銀行銀行間市場債券託管規模為73.89萬億元,佔全市場比重56.28%,規模同比上升14.07%。7月末政治局會議明確要加快地方政府債發行和使用,8月國債和地方政府債加速發行,以國有大行為代表的商業銀行充分發揮支持實體經濟的中堅作用,在8月大規模承接新發國債和地方政府債,對應當月託管規模大幅上升。

增量結構上,商業銀行大幅增持利率債,對信用債配置情緒平淡,同業存單持倉則延續小幅流出。2023年8月,商業銀行利率債託管規模淨增8257億元,企業類信用債託管規模淨減137億元,金融類信用債託管規模淨減20億元,同業存單託管規模淨減316億元。8月銀行體系信貸、配債兩手抓,一方面國有大行積極響應央行加快信貸投放的號召,8月金融數據表現超出市場預期,同時在政府債加速發行的背景下,商業銀行作為利率債的主要承接方,大規模買入認購國債和地方債,充分發揮了支持實體經濟的中堅作用;而受利率債增配和信貸擠出影響,8月銀行對金融類信用債配置規模較6月和7月出現收縮,同時小幅減持企業類信用債,但較7月環比大幅少減;銀行對同業存單持倉延續小幅流出,主要受到供給端新發減少而到期增多的影響。

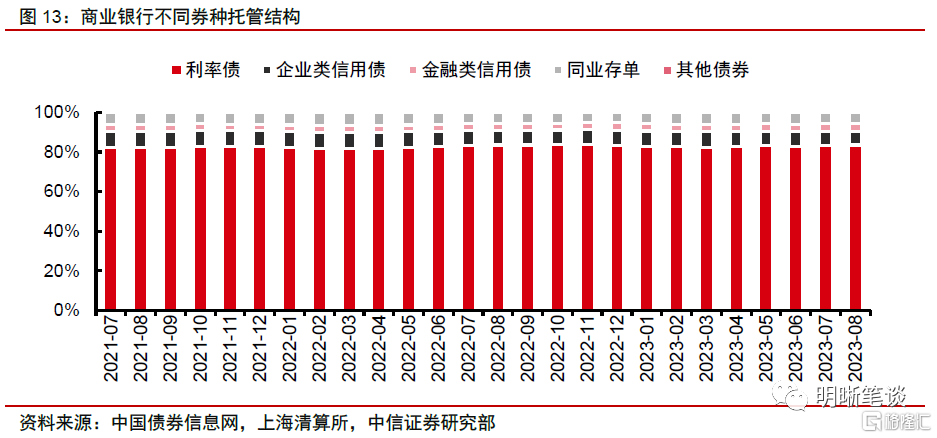

存量結構上,8月商業銀行債券託管中利率債、信用債(合計)、同業存單及其他債券佔比為83.65%、10.73%、5.63%和0.07%。

具體觀察各利率債品種,8月商業銀行主要增配國債和地方政府債,預計趨勢維持至9月。2023年8月,商業銀行利率債配置中國債、地方政府債、政金債託管規模淨變動為3365億元、4737億元、154億元,存續規模分別佔利率債託管總量的28.02%、51.37%和20.61%。8月銀行對國債和地方政府債託管均大幅上升,主要受到發行端節奏影響,結合目前財政部和各省市公佈的未來發行計劃,中信證券認為9月銀行或繼續維持對利率債的積極增配。

具體觀察各信用債品種,8月商業銀行公司信用債託管規模微增,對普通金融債、企業債、ABS則小幅減持。 2023年8月,商業銀行信用債配置中普通金融債、企業債、公司信用債、ABS託管規模淨變動分別為-20億元、-43億元、50億元、-143元,存續規模分別佔信用債託管總量的35.31 %、6.35%、37.18%和21.16%。

8月信貸投放邊際好轉,一定程度上擠出銀行債券配置需求。月末票據利率的走勢是觀察銀行體系信貸投放的重要窗口,8月末票據利率大幅上行指向信貸投放或邊際好轉。9月11日,央行發佈2023年8月金融數據,新增人民幣貸款1.36萬億元,高於Wind一致預期的1.1萬億元,同比多增868億元;新增社會融資規模3.12萬億元,高於Wind一致預期的2.62萬億元,同比增速9.0%,較前值上升0.1pcts。8月以來寬貨幣與穩增長政策工具協同發力,金融數據表現回暖,實體經濟融資需求逐步企穩。

受信貸回暖擠出債券投資需求影響,農商行8月現券交易情緒有所回落。2023M8,基金、理財子、農商行的現券淨買入分別為5044億元、3280億元、1528億元,環比分別變動389.50億元、-1087.28億元、-4870.94億元。基金再次成為現券市場最大買盤,指向做多情緒有所升温;而農商行現券淨買入規模明顯回落,配置力度有所下降,中信證券推測由於8月份信貸投放邊際好轉對銀行債券配置需求形成擠出。

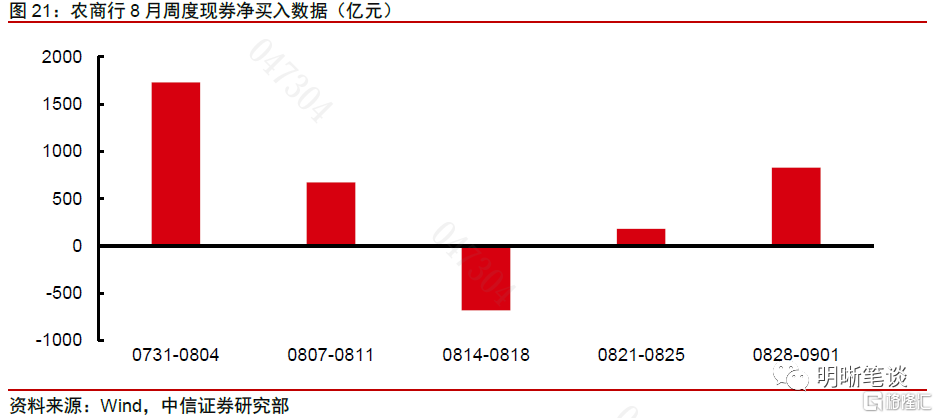

具體而言,農商行8月的現券淨買入規模在第三週也就是MLF降息之後開始轉為淨賣出,回頭來看,其實代表銀行體系止盈的意願相對較為強烈,高頻數據顯示的趨勢其實應該被中信證券更加重視。第一週,農商行現券淨買入大幅增加,單週高達1730.19億元,或由於前期債市小幅回調,賠率略有回升,農商行的現券配置意願邊際增強;第二週淨買入規模明顯回落,降至672.09億元,較前周環比減少1058.10億元;第三週MLF降息之後,則維持下降趨勢,由淨買入轉為682.4億元的淨賣出,回頭來看,其實代表銀行體系止盈的意願相對較為強烈,高頻數據顯示的趨勢其實應該被中信證券更加重視;第四周淨買入規模邊際回升,由淨賣出轉為淨買入180.70億元,對債市形成一定支撐;第五週則延續上升趨勢,全周共淨買入現券827.96億元,較前周環比增加647.26億元,或由於在負債端整體充裕的背景下,債市回調帶動債券投資性價比回升。

存量房貸利率與存款利率的雙雙調降,如何影響銀行淨息差?

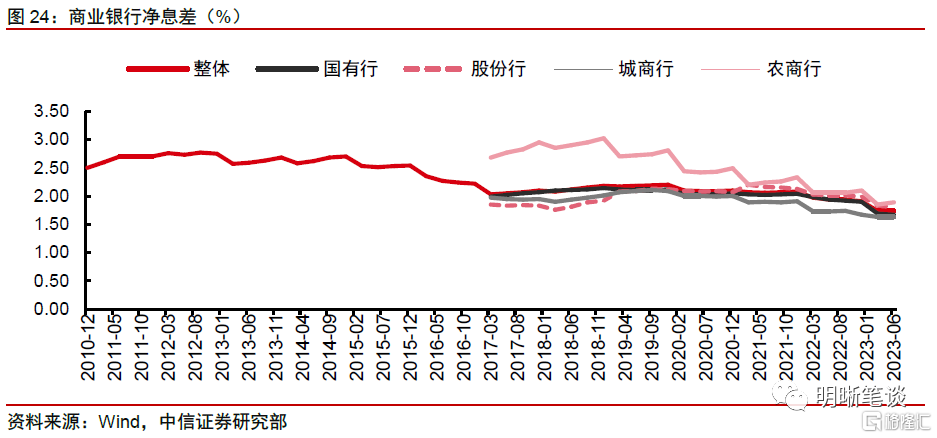

近年來銀行淨息差不斷收窄,5年期LPR未隨政策利率下調,或反映當前淨息差壓力過大

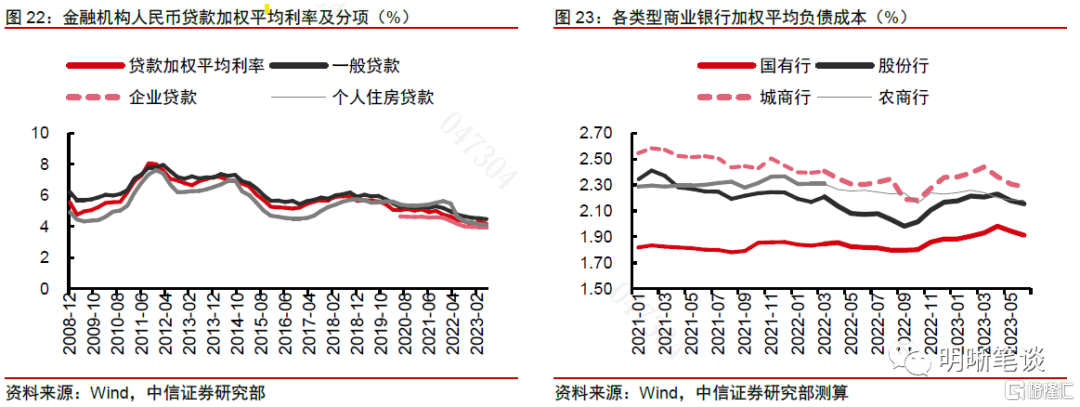

近年來資產端收益不斷下滑,負債端成本雖也有壓降,但商業銀行的淨息差仍不斷收窄。今年以來大型銀行在政策指導下搶抓信貸投放,但實體有效信貸需求不足,信貸供過於求,出現“超低價貸款”現象。截至2023Q2,金融機構一般貸款、企業貸款和個人住房貸款加權平均利率分別位於4.48%、3.95%和4.11%的歷史低位。與此同時,監管多次指導存款利率調降疊加政策利率下調等因素,銀行負債端成本也有壓降;經中信證券測算,截至2023Q2,國有行、股份行、城商行、農商行的加權平均負債成本分別為1.91%、2.16%、2.29%、2.18%,較2023Q1環比分別下降0.02pcts、0.05pcts、0.15pcts、0.06pcts。但負債端成本的壓降未能彌補資產端收益下滑對淨息差產生的拖累,近年來銀行淨息差不斷收窄;截至2023Q2,淨息差整體下行至1.74%,同比下降20bps,是2010年有記錄以來的歷史最低值。根據2023年4月市場利率定價自律機制發佈的《合格審慎評估實施辦法(2023年修訂版)》,合格審慎評估指標中淨息差的評分是:淨息差不低於1.80%(含)為100分;淨息差“0.80%(含)至1.80%”為60分(含)至100分;淨息差在0.80%以下為0分;因此可將1.80%作為銀行維持合理利潤情況下的淨息差參考線。由此可見,當前淨息差已經位於1.80%的“參考線”之下。

8月15日,MLF操作利率從2.65%下調15bps至2.50%,但作為中長期貸款利率定價的政策錨的5年期LPR卻維持4.20%不變,此舉或是出於呵護銀行息差空間的意圖,説明銀行淨息差面臨較大壓力。央行在二季度貨幣政策報吿專欄1中指出“商業銀行維持穩健經營、防範金融風險,需保持合理利潤和淨息差水平”,表明其維持銀行合理利潤增長和息差穩定的政策意圖,同時也側面反映出銀行的讓利空間已經非常窄,息差已基本沒有下降空間。8月央行下調政策利率,降低了商業銀行的負債端成本,而作為銀行資產端信貸投放的參考基準利率的5年期LPR卻未跟隨MLF調降,此外9月20日出爐的9月LPR報價再次與上期持平,均反映出銀行目前的淨息差已經接近合理範圍的下限,面臨較大壓力。

存款利率調降難以完全抵消存量房貸利率下調的拖累,後續銀行淨息差或將進一步承壓

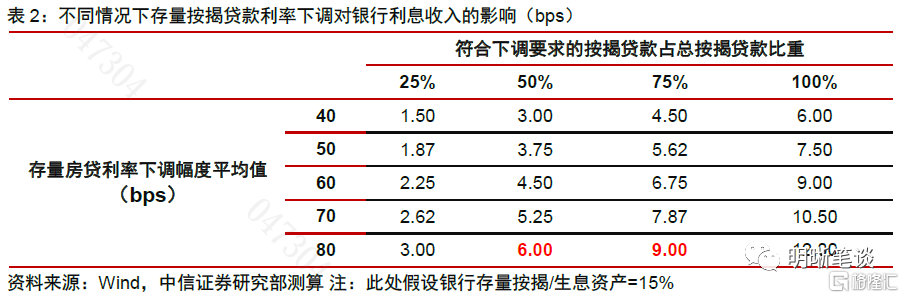

銀行淨息差目前已經處於歷史低位,下調存量房貸利率會進一步壓縮銀行利潤空間,中信證券測算如果存量按揭貸款利率平均下調80bps,商業銀行息差可能下滑6-9bps。8月31日,中國人民銀行、金融監管總局聯合發佈《關於降低存量首套住房貸款利率有關事項的通知》,明確了降低存量首套住房貸款利率的基本條件、適用範圍及調整方式等內容。中信證券在《債市啟明系列20230720—如何看待存量按揭利率調整的可能性?》中測算了不同情形下按揭利率調整對銀行的影響。根據財聯社報道:“存量首套住房商業性個人住房貸款利率調整後,平均降幅大約為0.8個百分點”。若媒體報道屬實,按存量按揭調整比例50-75%,定價調整幅度80bps測算,預計對商業銀行全年淨息差的拖累約為6-9bps。

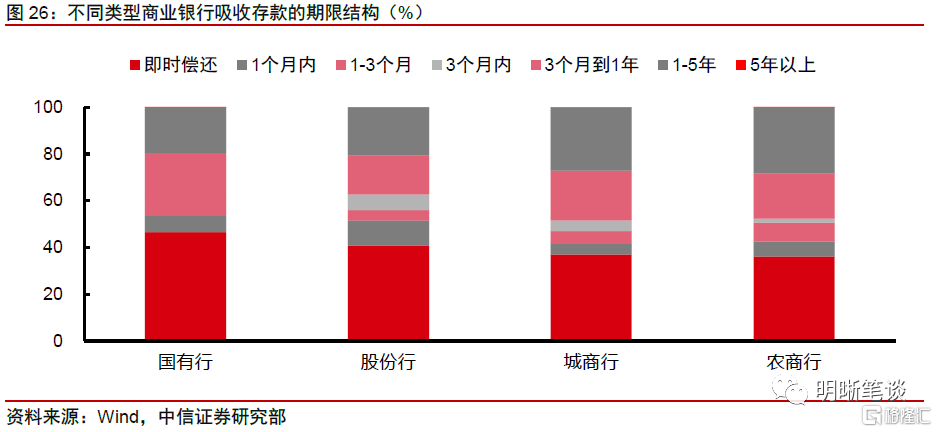

存款利率的調降一定程度上可以緩解負債端壓力,但難以完全抵消存量房貸利率下調的拖累,銀行淨息差後續或將進一步承壓。根據存款利率市場化調整機制,存款利率的定價參照10年期國債收益率和1年期LPR,在二者均下行的背景下,存款利率有下調必要;同時存量房貸利率的調降、息差的不斷收窄也進一步倒逼存款利率調降。9月1日,17家國股銀行同步非對稱下調定期存款掛牌利率,其中1年期定期存款下調10bps,2年期定期存款下調20bps,3年期、5年期定期存款下調25bps,活期存款、3個月、6個月、零存整取、協定存款、通知存款掛牌利率維持不變,此舉有利於緩解存款定期化、長久期化現狀,同時能夠減輕資金空轉套利問題。中信證券在《債市啟明系列20230906—存量按揭利率調整的三個關鍵問題》中測算了存款利率調降對銀行平均存款成本的節約幅度。參考商業銀行2022年末負債端流動性風險報表,剔除了數據披露不完整的銀行樣本後,中信證券發現各類銀行剩餘期限在1-5年的存款佔比基本在20%-30%區間,城農商行的長期限存款相對權重更大。假設零售存款佔比50%且到期週期均勻分佈,按照上述不同期限定期存款利率的不同下調幅度,測算得到此次調降存款利率對商業銀行平均存款成本節約幅度大約在4-6bps,難以完全抵消存量房貸利率下調的拖累,銀行淨息差後續或將進一步承壓。除此之外,中信證券認為本輪存款利率調整並非終點,後續仍可能繼續下調存款利率,推動存款利率市場化。

後市展望:存量房貸利率與存款利率雙雙調降後,商業銀行的購債邏輯將如何演繹?

債券性價比提升,緩解淨息差壓力迫在眉睫,銀行未來或持續加大購債力度

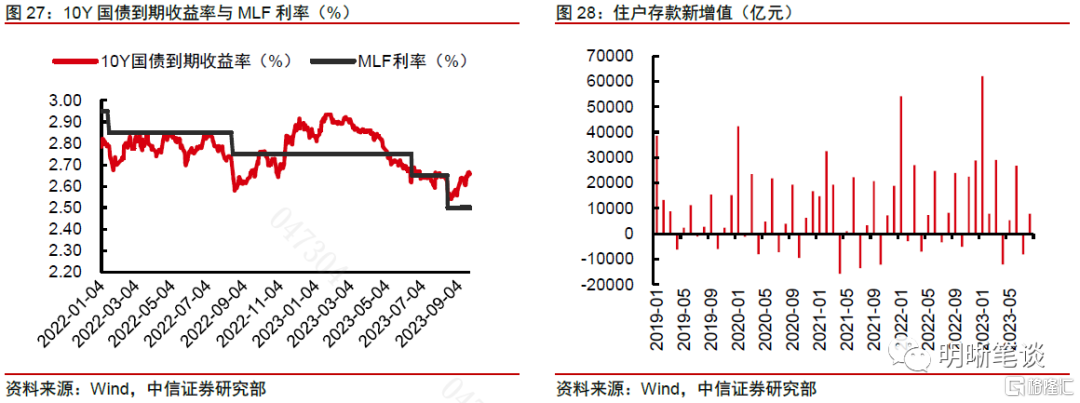

比價效應下債券投資性價比提升,目前已經具備較強的配置價值;疊加負債端成本壓降使得銀行對債券收益率要求有所放鬆,銀行的配債需求將上升。同樣作為商業銀行主要的中長期資產,貸款和債券的相對性價比主要體現在兩者的收益率差距、税率政策差異以及資本金佔用的影響等。雖然國債名義收益率相較於貸款加權平均利率更低,但是投資國債的收益無需繳納增值税與所得税,此外由於風險權重為0,投資國債也不存在資本金佔用的問題。經中信證券測算,10Y國債的綜合收益率為2.60%,高於一般貸款的2.07%。由此可見,從需求方的配置意願來看,比價效應下10Y國債仍然具備較高的吸引力。與此同時,上一輪疫情放開之後10Y國債利率的高點在2.93%(即MLF利率+18bps)附近,對應當前點位為2.68%;近期國債利率不斷上行,10Y國債收益率目前正好已升至2.68%附近,參考過往情況,債市已經具備了較強的配置價值。另一方面,在內部資金轉移定價(FTP)體系下,存款利率調降帶來的負債端成本壓降使得銀行對於債券收益率的要求有所放鬆;同時存款規模依然維持較快增長,可配資金較多。2023年8月,住户存款新增值由負轉正,達7877億元,環比多增15970億元。在此背景下,商業銀行的配債需求將有所上升。

中信證券認為,為緩解淨息差壓力,銀行未來或持續加大購債力度,成為穩定債市的壓艙石。在息差進一步收窄的背景下,面對較高的資金成本和業績目標壓力,債券投資等收益性投資權重目標或有所上升;銀行未來或加大購債力度,持有至到期以獲得本金和票息收入,或者在價格上升時交易以獲取資本利得收益,進而充當債市的穩定器和壓艙石。

預計農商行將會是債券未來的關鍵配置盤,與大行購債行為的分化或源於銀行間信貸投放的分化

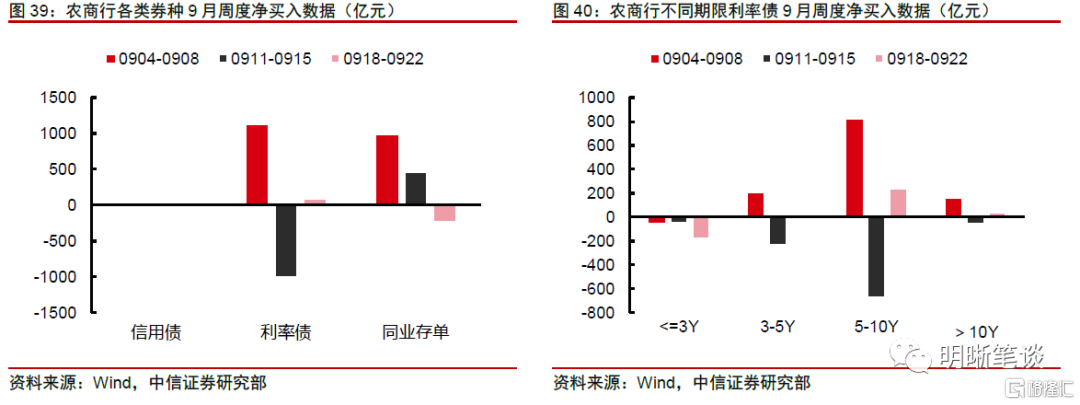

9月第1周,農商行是現券交易的主力買盤;第2、3周現券交易情緒有所回落,推測與季末信貸考核壓力較大下,農商行賣出現券支援信貸有關。9月4日至8日,短短5個交易日,農商行現券淨買入規模高達2184.86億元,環比大幅增配1356.9億元,遠超1-8月平均水平,是現券交易的主力買盤,對債市形成重要支撐。9月11日至22日,農商行連續兩週淨賣出現券,合計達655.81億元,中信證券推測或由於季末將至,而農商行面臨的信貸考核壓力較大,因此賣出現券以支援信貸。

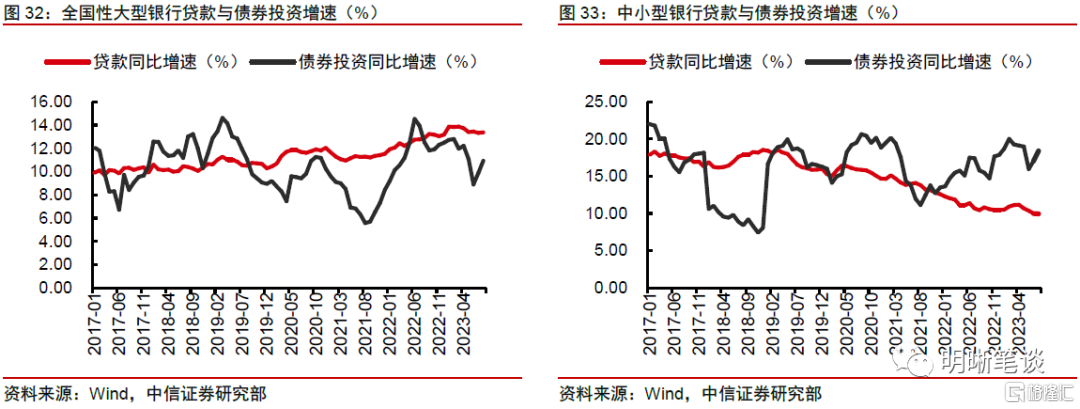

在資金運用增速上,大行債券投資增速慢於貸款,而中小行的債券投資增速超過貸款,呈現出“大行放貸,小行買債”的資產配置差異。從不同類型銀行資金運用增速來看,大型銀行債券投資增速自2022年7月以來大幅下降,2023年6月以來雖然有所回升,但仍遠低於貸款增速;2023M8,用於債券投資的資金的同比增速為10.92%,低於貸款增速2.47pcts。而中小型銀行債券投資增速自2022年10月以來不斷上升,2023M8,用於債券投資的資金的同比增速達18.38%,高於貸款增速8.44pcts。

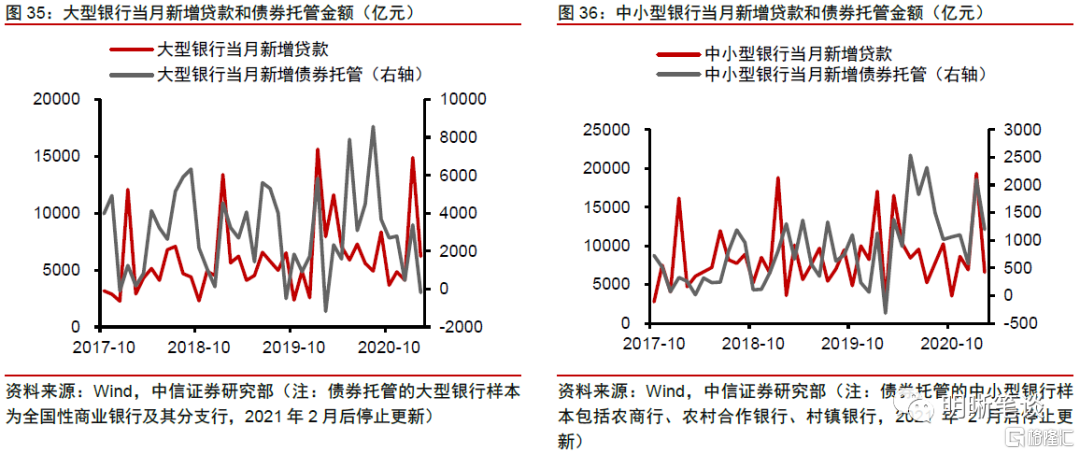

由於優質信貸資源有限,大行與中小行之間存在信貸投放分化不斷加劇的情況,因此以農商行為代表的中小行選擇增配債券以提高整體收益。當前經濟內生需求尚未完全修復,“寬信用”期間大行更低的貸款利率對中小行貸款業務形成分流,導致後者信貸投放量偏低,以農商行為代表的中小行信貸投放受阻為債券投資提供了餘量資金基礎和配置動機。若直接觀察中資全國性大型銀行和中小型銀行當月新增人民幣貸款情況,與過去中小行貸款投放大多高於或持平於大行的情況不同,2022年1月以來大行新增貸款顯著超出中小行,大行信貸投放對中小行形成擠出。2023M8,中小行新增人民幣貸款為4312.04億元,同比少增454.15億元,相比於大行少增4408.49億元。

從歷史經驗看,大型銀行和中小型銀行的信貸資產和債券資產之間存在一定的負相關關係,2020-2022年期間更加明顯。根據更新至2021年2月的債券託管分銀行類型歷史數據,大型銀行和中小型銀行的貸款投放和債券託管之間存在一定的替代關係。尤其是2020-2022年信貸投放偏弱的狀況下,各類銀行債券託管量顯著高增,而當前則處於大行信貸投放增量擠佔債券配置資金的相反狀況。綜上,諸多因素綜合形成了去年底以來大行和農商行在信貸投放和債券配置方面的分化局面:大行承擔起主要的信貸投放任務而無暇配債,農商行信貸投放相對不暢從而有餘量資金和動機增配債券資產。

農商行或將增持長期限利率債和同業存單,並繼續採取階段性增持後止盈的策略

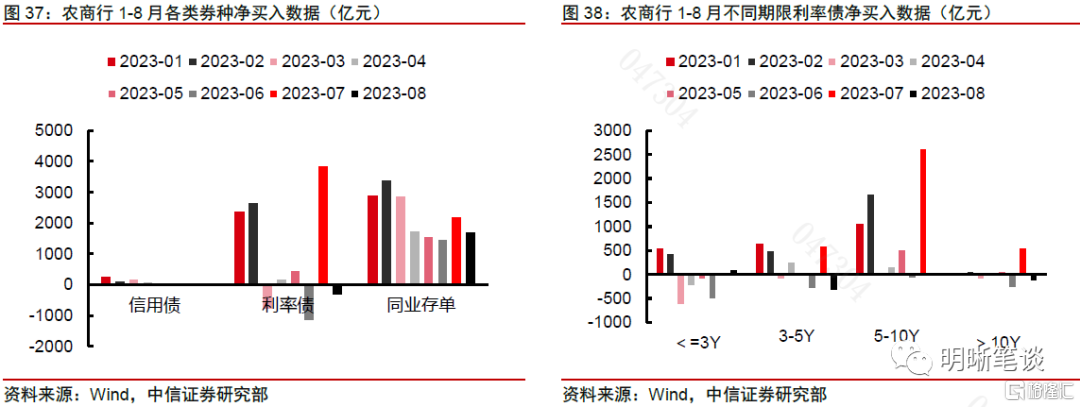

今年以來,農商行對信用債的參與程度較弱,主要配置長期限的利率債和同業存單,且傾向於採取階段性增持而後止盈的策略。農商行在“小行買債”邏輯演繹下對存單需求始終較大,2023年1-8月共在二級市場上淨買入存單17987.07億元。1-2月累計淨買入利率債5069.49億元;3月隨着國債利率的下行,農商行止盈情緒升温,淨賣出利率債804.07億元;二季度以來國債利率延續下行態勢,農商行4-5月份小幅增持後於6月進行止盈;7月大幅增配3865.16億元,創今年以來新高;8月則小幅淨減持。同時,長期限利率債更受青睞。2023年1-8月,農商行短期(<=3Y)、中短期(3-5Y)、長期(5-10Y)、超長期(>10Y)利率債的現券淨買入金額分別為-329.28億元、1280.22億元、6061.67億元、253.75億元。

9月前三週,農商行淨買入利率債210.94億元,其中短期(<=3Y)、中短期(3-5Y)、長期(5-10Y)、超長期(>10Y)利率債淨買入金額分別為-270.56億元、-44.71億元、382.65億元、143.57億元,長期限利率債的增配幅度最大;同業存單淨買入1201.74億元。

通過公募委外增配高等級信用債或將成為農商行債券投資的重要方式

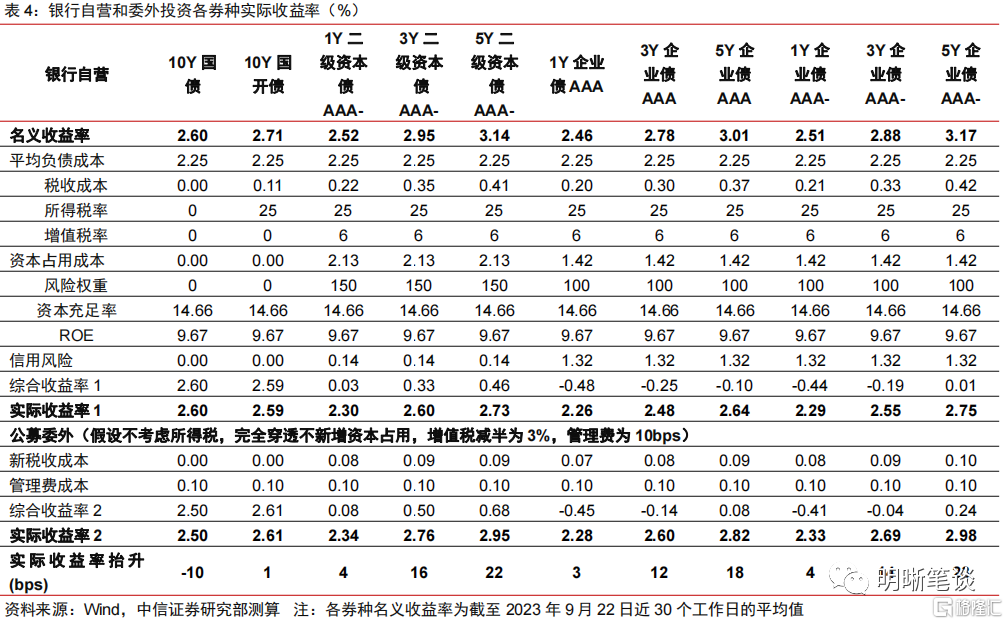

為規避税收成本,商業銀行或通過公募委外渠道投資於高等級中短久期信用債,據中信證券測算可以提高實際收益率3-23bps。商業銀行委外業務,即商業銀行以認購資管產品或專户投資的形式委託基金、證券、保險、信託公司等外部機構進行投資的業務模式。由於公募產品相較於其他資管產品具備免税優勢、強大的投研能力以及資管新規允許底層資產為公募基金產品的嵌套層數最高至三層,公募基金成為銀行委外業務最為青睞的外部機構。公募基金擴規模動機主導下,委託管理費一般僅為5-20bps,不足以抵消公募基金的節税優勢,據中信證券測算委外投資信用債可以提高實際收益率3-23bps。因此,藉助公募基金產品免税的優勢,銀行通過公募委外渠道投資於信用債比自營投資更具性價比。

農商行自營直接或通過公募委外增配高等級信用債,或將成為影響信用債市場的重要邊際力量。隨着整體資產收益率中樞的下行,農商行自營直接或通過公募委外增配高等級信用債或將為信用債市場注入長期增量資金,短期內可能加劇優質債券的“資產荒”現象。

債市策略

市場情緒不穩,長債利率短期或難改高位震盪走勢,但中長期來看,經濟的修復並非一蹴而就,債市仍存較大的配置價值。2023年9月(截至20日)LPR報價與上月持平,整體符合市場預期,對債市影響較為有限。向前看,節前資金面偏緊格局或將對債市情緒形成持續擾動,而9月PMI或成為下一個穩增長政策成效的數據驗證;儘管央行寬貨幣取向仍相對明確,但在資金面收緊與基本面改善預期上行的環境下債券市場信心仍然不足,長債利率短期或難以擺脱偏弱震盪的格局,但中長期來看,經濟的修復並非一蹴而就,債市仍存較大的配置價值。

風險因素

機構數據披露有誤;穩增長政策超預期出台;債市超預期調整。

國內宏觀

高頻數據

房地產市場方面,截至9月22日,30大中城市商品房成交面積累計同比下降5.23%,其中一線城市累計同比上升3.18%,二線城市累計同比下降8.88%,三線城市累計同比下降4.22%。上週(9.18-9.22)整體成交面積較前一週(9.11-9.15)上升32.53%,一、二、三線城市周環比分別為93.68%、14.25%、22.7%。重點城市方面,北京、上海、深圳商品房成交面積累計同比升跌幅分別為5.94%、13.35%、-7.10%,周環比升跌幅分別為40.22%、117.04%、30.87%。重慶市人民政府9月20日發佈關於修改《重慶市關於開展對部分個人住房徵收房產税改革試點的暫行辦法》和《重慶市個人住房房產税徵收管理實施細則》的決定。將徵收對象中“在重慶市同時無户籍、無企業、無工作的個人新購的首套及以上的普通住房”修改為“在重慶市同時無户籍、無企業、無工作的個人新購的第二套 (含第二套) 以上的普通住房”。

航運指數方面,上週(9.18-9.22)BDI指數上升15.35%,收1593點。上週(9.18-9.22)CCFI指數上升7.99%。波羅的海交易所的幹散貨海運貨運指數升至四個多月高點,週五錄得連續第三週上升,主因為海岬型船舶的費率較高。

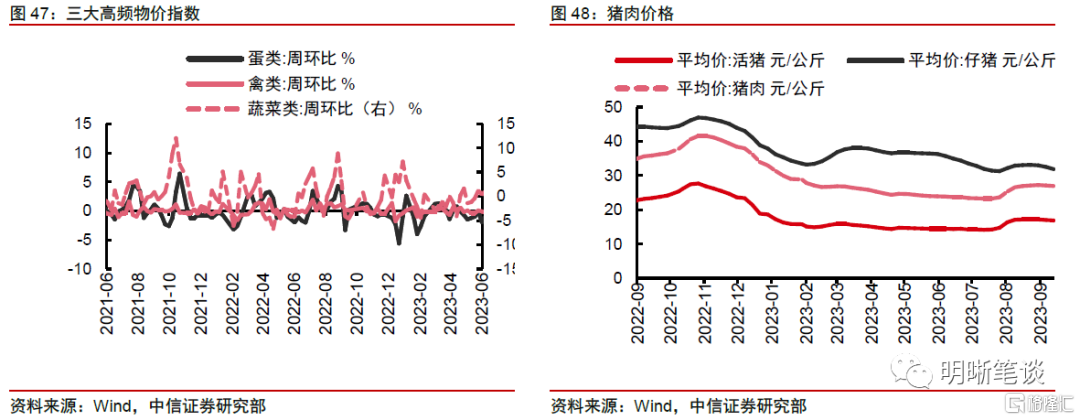

通貨膨脹:蔬菜、豬肉、雞蛋和大多數工業品價格下降

上週(9.18-9.22)農業農村部28種重點監測蔬菜平均批發價較前周(9.11-9.15)下降1.19%。從主要農產品來看,生意社公佈的外三元豬肉價格為16.27元/千克,較前周下降2.0%;雞蛋價格為11.1元/千克,較前周下降3.06%。豬肉方面,國內天氣雖然轉涼,終端肉類需求整體不及預期,即將到來的雙節消費對豬價整體支撐作用有限,前期壓欄生豬陸續出欄進入市場,生豬市場供強需弱問題依舊,豬價繼續偏弱運行。雞蛋方面,目前中秋節食品廠雞蛋備貨基本結束,銷區雞蛋到貨量回落,雞蛋走貨情況一般,雞蛋現貨有陰跌趨勢。

上週(9.18-9.22),南華工業品指數較前一週(9.11-9.15)下降0.93%。能源價格方面,WTI原油期貨價報收90.03美元/桶,較前周下降0.82%。鋼鐵產業鏈方面,Myspic綜合鋼價指數為143.27,較前周下降0.51%。經銷商螺紋鋼價格為3754.00元/噸,較前周下降0.27%,上游澳洲鐵礦石價格為956.33元/噸,較前周下降0.12%。建材價格方面,水泥價格為323元/噸,較上週上升1.25%。近期,華東部分地區水泥小幅上探。天氣晴好,建築市場需求有所好轉,加之原材料煤炭及熟料價格上調帶動,華東地區水泥行情上升為主。

債市數據盤點:利率債收益率全面上行

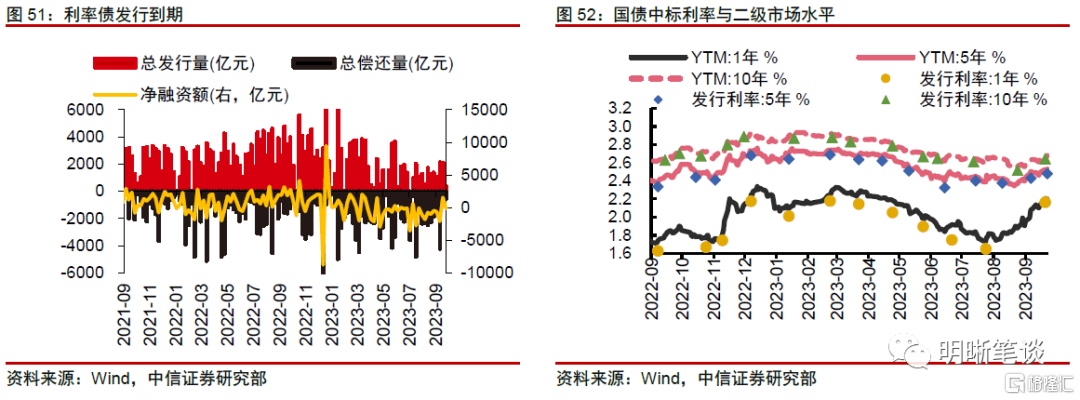

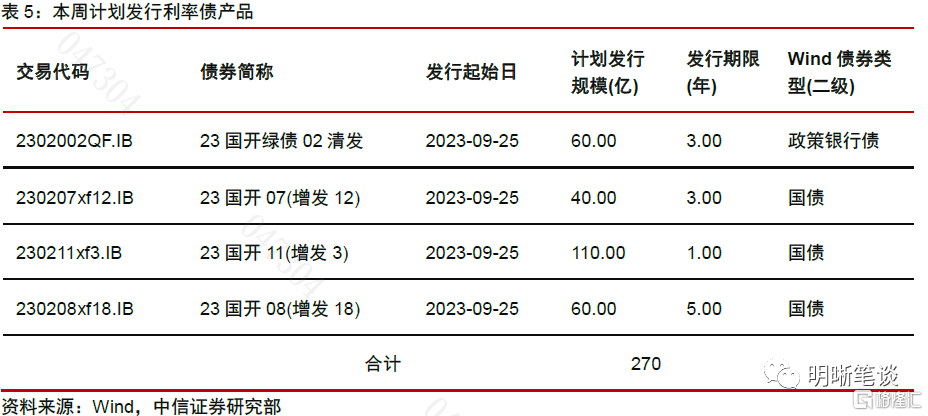

一級市場:本週計劃發行4只利率債

上週(9月18日-9月22日)一級市場共發行7只利率債。本週(9月25日-9月29日)計劃發行4只利率債,計劃發行總額270億元。

二級市場:利率債收益率全面上行

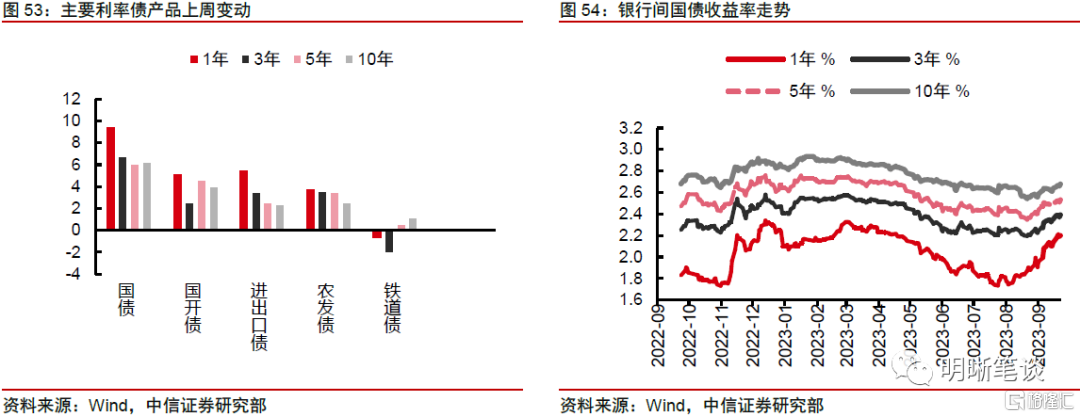

利率債收益率大體上行。截至9月22日,國債方面,1年期、3年期、5年期、10年期分別變動9.5bps、6.77bps、6.11bps、6.26bps。國開債方面,1年期、3年期、5年期、10年期分別變動5.17bps、2.52bps、4.65bps、4bps。

重大事件回顧

9月18日,央行、外匯局召開外資金融機構與外資企業座談會。會議聽取有關意見建議,研究加大金融支持穩外貿穩外資力度,進一步優化外商投資環境有關工作。外資金融機構和外資企業負責人介紹了在華展業情況,普遍認為近年來中國金融業開放穩步推進,金融服務外資外貿能力持續提升,希望進一步完善相關政策安排,持續優化營商環境。央行行長潘功勝表示,將持續優化政策安排,營造市場化、法治化、國際化一流營商環境,不斷提升金融服務質效,助力高水平對外開放。(資料來源:中國人民銀行)

9月19日,工業和信息化部召開第二次中小企業圓桌會議。會議圍繞發揮中小企業在重點產業鏈供應鏈中的重要作用,聽取企業情況介紹和意見建議,研究推動中小企業與重點行業協同發展的工作舉措。會議強調,將加快健全完善工作體系、政策法規體系、優質高效服務體系,抓細抓實抓好中小企業專精特新發展戰略,力爭在規模質量、融通發展、數字化轉型、產融合作、企業服務、國際合作等方面實現新突破。(資料來源:工信部)

9月20日,國務院新聞辦公室舉行國務院政策例行吹風會。國家發改革、工信部、財政部、中國人民銀行有關負責人解讀經濟形勢和政策。會上指出,貨幣政策應對超預期挑戰和變化仍然有充足的政策空間,中國經濟不存在所謂的通縮,後期也不會出現通縮。人民幣對美元匯率非常重要,但並不是人民幣匯率的全部,人民幣對一籃子貨幣穩中有升;央行、外匯局將堅決防範匯率超調風險。降低存量房貸利率已在積極有效推進,預計超九成借款人可及時享受政策紅利,其餘也將在10月底前完成調整。(資料來源:中國人民銀行)

9月21日,商務部召開例行新聞發佈會並答記者問。商務部發言人何亞東表示,為更好滿足居民節日消費需求,推動消費持續恢復和擴大,主抓四方面工作:一是辦好消費促進活動,活躍消費市場;二是強化政策引領,會同相關部門落實好前期已出台的家居、汽車、電子產品等領域促消費政策,確保政策落地見效。同時圍繞重點領域,推動出台支持汽車後市場發展等一批政策舉措,為消費恢復增添動力;三是優化消費載體,在城市加快國際消費中心培育建設,在鄉村實施縣域商業三年行動,加快補齊農村商業短板;四是培育新型消費。推動消費新業態新模式健康發展。(資料來源:中國政府網)

9月22日,中美雙方商定,成立經濟領域工作組。為落實中美兩國元首巴厘島會晤重要共識,根據國務院副總理、中美經貿中方牽頭人何立峯與美國財政部部長珍妮特·耶倫達成的共識,中美雙方商定,成立經濟領域工作組,包括“經濟工作組”和“金融工作組”。“經濟工作組”由中美兩國財政部副部長級官員牽頭,“金融工作組”由中國人民銀行和美國財政部副部長級官員牽頭。兩個工作組將定期、不定期舉行會議,就經濟、金融領域相關問題加強溝通和交流。(資料來源:中國政府網)

國際宏觀

美國方面:

9月19日,美國8月新屋開工(萬户)今值128.3,預期143.7,前值144.7(美國人口調查局);美國8月營建許可(萬户)今值154.3,預期144,前值144.3(美國人口調查局)。

9月20日,美國9月15日當週EIA原油庫存變動(萬桶)今值-213.6,預期-170,前值395.5(美國能源信息署)。

9月21日,美國召開聯邦公開市場委員會(FOMC)會議,利率決策下限今值5.25%,預期5.25%,前值5.25%,利率決策上限今值5.5%,預期5.5%,前值5.5%(美聯儲);美國8月成屋銷售總數年化(萬户) 今值404,預期410,前值407(全美地產經紀商協會);美國9月16日當週首次申請失業救濟人數(萬人) 今值20.1,預期22.5,前值22.1(美國勞工部)。

歐盟方面:

9月19日,歐元區8月調和CPI同比終值今值5.2%,預期5.3%,前值5.3%;歐元區8月核心調和CPI同比終值今值5.3%,預期5.3%,前值5.3%(歐盟統計局)。

9月22日,歐元區9月製造業PMI初值今值43.4,預期44,前值43.5(IHS Markit);德國9月製造業PMI初值今值39.8.,預期39.5,前值39.1(IHS Markit)。

流動性監測:銀行質押利率大體上行、SHIBOR利率大體上行

公開市場操作

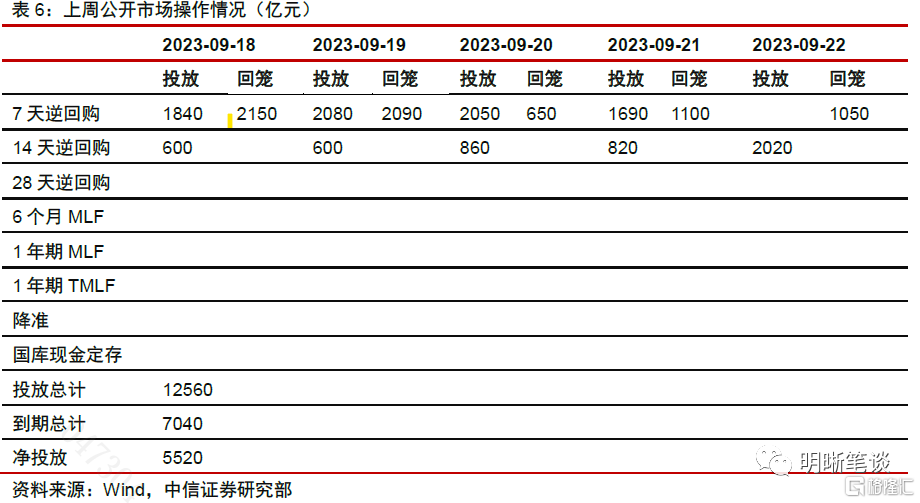

上週(9月18日-9月22日),央行進行逆回購操作12560億元,7040億元逆回購到期,全周實現淨投放5520億元。下週(9月25日-9月28日)將有7660億元逆回購到期,其中週一至週四分別到期1840億元、2080億元、2050億元、1690億元。

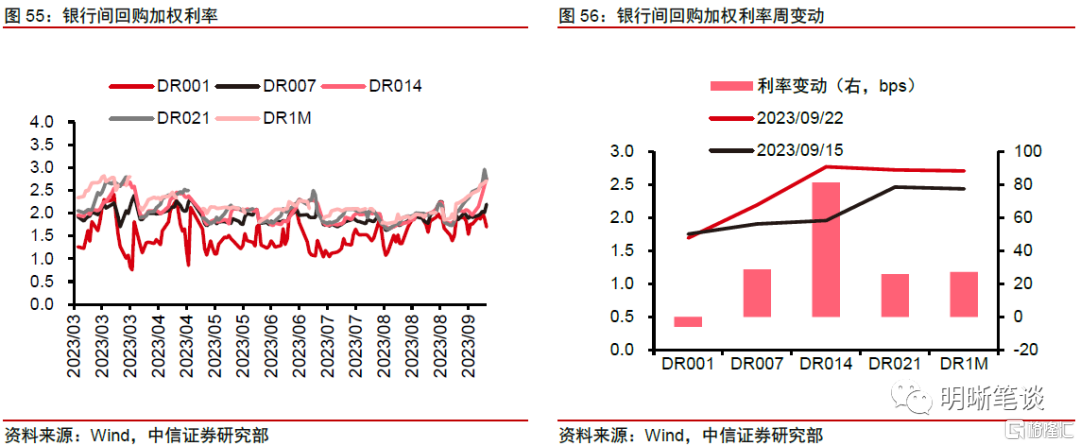

貨幣市場:銀行質押利率大體上行、SHIBOR利率大體上行。截至9月22日,DR001加權平均利率為1.6941%,較上週變動-6.07bps;DR007加權平均利率為2.1957%,較前周變動28.78bps;DR014加權平均利率為2.7736%,較前周變動81.38bps;DR021加權平均利率為2.7256%,較前周變動25.83bps。

截至9月22日,SHIBOR方面,隔夜、7天、1個月、3個月對比前周分別變動-3.6bps、8.8bps、12.8bps、10.8bps至1.727%、1.988%、2.211%、2.273%。

國際金融市場:美股全線下跌、歐股全線下跌

美國市場:美股全線下跌

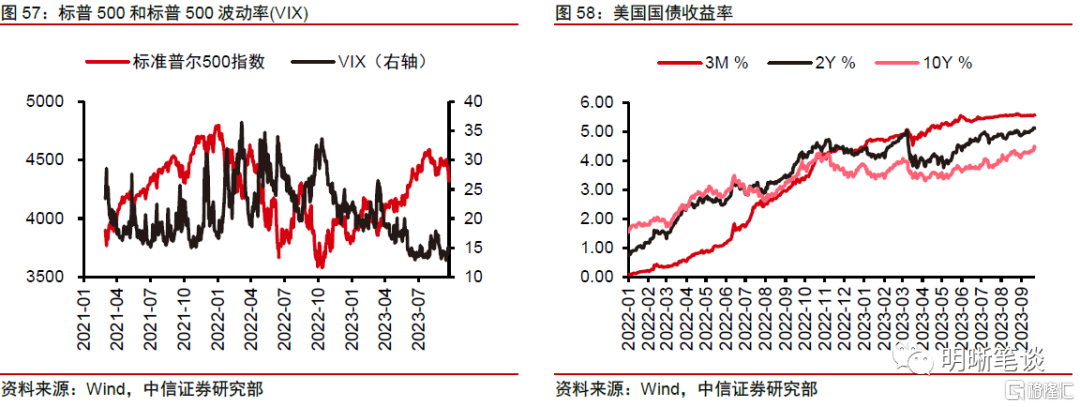

9月18日-9月22日:道指跌1.89%,標普500指數跌2.93%,納指跌3.62%。

週一,美國財政部長耶倫表示,沒有跡象表明美國經濟即將陷入衰退,現在判斷美國汽車行業罷工可能產生的影響為時尚早。勞動力市場有所趨弱,但仍處於“健康”狀態,工業產值在增長,“通脹在下降”。道指升0.02%報34624.3點,標普500指數升0.07%報4453.53點,納指升0.01%報13710.24點。週二,美國財政部長耶倫稱,近期石油價格上升不受歡迎,但最終油價將會企穩,另外美國經濟仍保持在實現軟着陸的軌道之上。道指跌0.31%報34517.73點,標普500指數跌0.22%報4443.95點,納指跌0.23%報13678.19點。週三,道指跌0.22%報34440.88點,標普500指數跌0.94%報4402.2點,納指跌1.53%報13469.13點。週四,道指跌1.08%報34070.42點,標普500指數跌1.64%報4330點,納指跌1.82%報13223.99點。週五,美聯儲理事鮑曼表示,可能需要繼續加息,以實現2%通脹目標;需要重申,貨幣政策並沒有處於預設模式。道指跌0.31%報33963.84點,標普500指數跌0.23%報4320.06點,納指跌0.09%報13211.81點。

歐洲市場:歐股全線下跌

9月18日-9月22日:德國DAX指數跌2.12%,法國CAC40指數跌2.63%,英國富時100指數跌0.36%。

週一,歐洲央行管委卡茲米爾表示,希望9月加息是最後一次,但不能排除進一步加息的可能性。德國DAX指數跌1.05%報15727.12點,法國CAC40指數跌1.39%報7276.14點,英國富時100指數跌0.76%報7652.94點。週二,德國DAX指數跌0.4%報15664.48點,法國CAC40指數升0.08%報7282.12點,英國富時100指數升0.09%報7660.2點。週三,歐洲央行管委埃爾南德斯德科斯:無法承受持續高通脹,經濟前景存在不確定性,通脹仍然高企,將利率保持在4%與2%的通脹目標一致。德國DAX指數升0.75%報15781.59點,法國CAC40指數升0.67%報7330.79點,英國富時100指數升0.93%報7731.65點。週四,歐洲央行管委內格爾表示,現在説利率是否已經達到峯值還為時過早。歐洲央行管委Gabriel Makhlouf表示,10月份仍有可能加息一次,明年3月降息還太早。歐洲央行管委諾特稱,當前利率水平“恰當”,但不排除未來加息的可能性。德國DAX指數跌1.33%報15571.86點,法國CAC40指數跌1.59%報7213.9點,英國富時100指數跌0.69%報7678.62點。週五,歐洲央行首席經濟學家連恩表示,4%的利率將在相當大程度上推動通脹率回落至2%,必須保持足夠長的時間;沒有看到會引發經濟衰退的“有毒組合”。德國DAX指數跌0.09%至15557.29點,法國CAC40指數跌0.4%至7184.82點,英國富時100指數升0.07%至7683.91點。

注:本文節選自中信證券研究部已於2023年9月26日發佈的《債市聚焦系列20230926——存貸利率雙降後,商業銀行購債邏輯將如何演繹?》報吿,分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

More Content