本文来自格隆汇专栏:中信债券明明 作者:明明FICC研究团队

2023年三季度以来,商业银行购债行为出现变化。7月表内配债同比多增,农商行再度成为现券市场最大购债主力;8月大规模承接利率债,农商行现券交易情绪受信贷投放边际好转影响有所回落。9月初存量房贷利率与存款利率双双调降,这将会对商业银行净息差以及之后的购债逻辑产生怎样的影响?本文将重点围绕这一话题展开讨论。

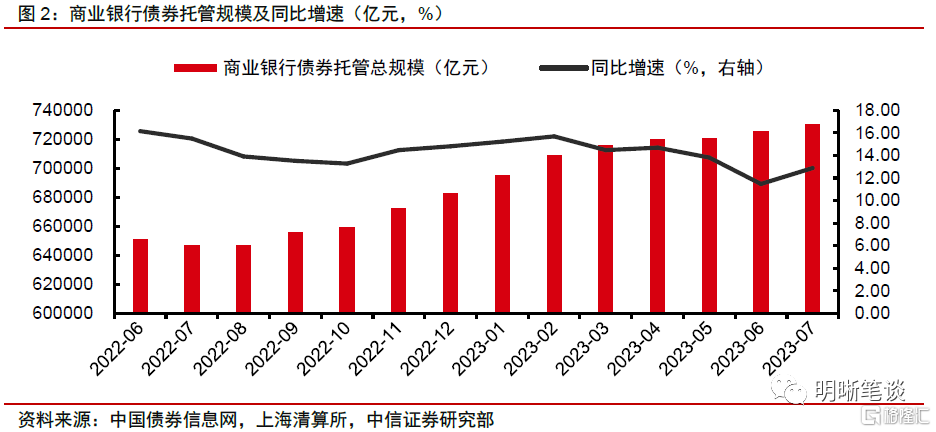

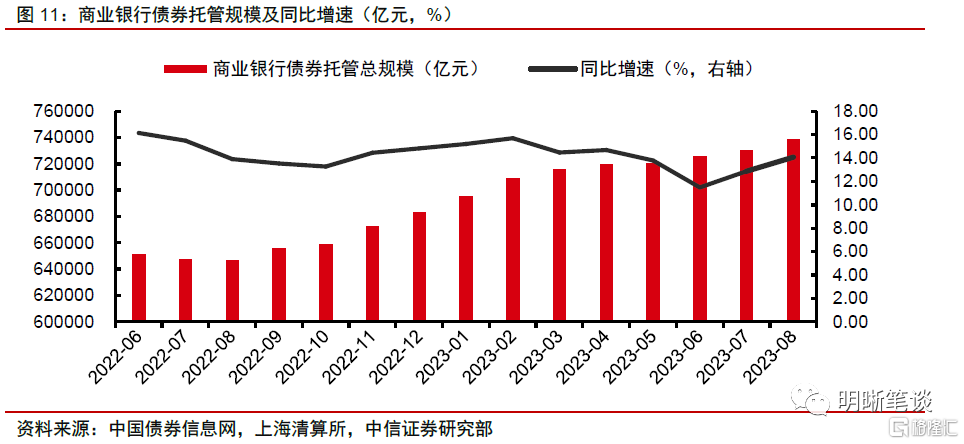

三季度以来商业银行购债行为的变化:7月商业银行表内配债同比多增,农商行再度成为现券市场最大购债主力。根据Wind数据,截至2023M7,商业银行银行间市场债券托管规模为73.11万亿元,同比增加12.87%,较上月同比多增1.39pcts。而进入7月,农商行接替基金和理财子,再度成为现券市场最大的购债主力;或由于7月信贷投放显著弱于预期,银行资产端或有更多闲置资金配置债券类资产。8月商业银行大规模承接利率债,农商行现券交易情绪受信贷投放边际好转影响有所回落。截至2023M8,商业银行银行间市场债券托管规模为73.89万亿元,占全市场比重56.28%,规模同比上升14.07%。8月信贷投放边际好转,受信贷回暖挤出债券投资需求影响,农商行8月现券交易情绪有所回落,净买入规模先下降后上升。

存量房贷利率与存款利率的双双调降,如何影响银行净息差?近年来银行净息差不断收窄,5年期LPR未随政策利率下调,或反映银行净息差压力过大。近年来资产端收益不断下滑,负债端成本虽也有压降,但未能弥补资产端收益下滑对净息差产生的拖累,导致近年来银行净息差不断收窄。8月15日,MLF操作利率从2.65%下调15bps至2.50%,但作为中长期贷款利率定价政策锚的5年期LPR却维持4.20%不变,此举或是出于呵护银行息差空间的意图,说明银行净息差面临较大压力。

存款利率调降难以完全抵消存量房贷利率下调的拖累,银行净息差后续或将进一步承压。根据中信证券测算,如果存量按揭贷款利率平均下调80bps,银行息差可能下滑6-9bps,本轮调降存款利率对商业银行平均存款成本节约幅度大约在4-6bps,意味着存款利率的调降一定程度上可以缓解负债端压力,但难以完全抵消存量房贷利率下调的拖累,银行净息差后续或将进一步承压。

后市展望:存量房贷利率与存款利率双双调降后,商业银行的购债逻辑将如何演绎?债券性价比提升,而缓解净息差压力迫在眉睫,银行未来或持续加大购债力度。比价效应下债券投资性价比提升,目前已经具备较强的配置价值;叠加负债端成本压降使得银行对债券收益率要求有所放松,银行配债需求将上升;同时为缓解净息差压力,银行未来或持续加大购债力度,成为稳定债市的压舱石。

预计农商行将会是债券未来的关键配置盘,与大行购债行为的分化或源于银行间信贷投放的分化。9月第1周,农商行是现券交易的主力买盘;第2、3周现券交易情绪有所回落,中信证券推测与季末信贷考核压力较大下,农商行卖出现券支援信贷有关。大行与中小行之间呈现出“大行放贷,小行买债”的差异,或由于优质信贷资源有限,大行与中小行之间存在信贷投放分化不断加剧的情况,因此以农商行为代表的中小行选择增配债券以提高整体收益。

农商行或将增持长期限利率债和同业存单,并继续采取阶段性增持后止盈的策略。随着地方政府债发行加速,农商行或将继续增持长期限的利率债,并采取阶段性增持后止盈的策略;同时,近期各期限同业存单收益率普遍上行,农商行或将继续为同业存单的重要配置力量。通过公募委外增配高等级信用债或将成为农商行债券投资的重要方式。

风险因素:机构数据披露有误;稳增长政策超预期出台;债市超预期调整。

正文

三季度以来商业银行购债行为变化分析

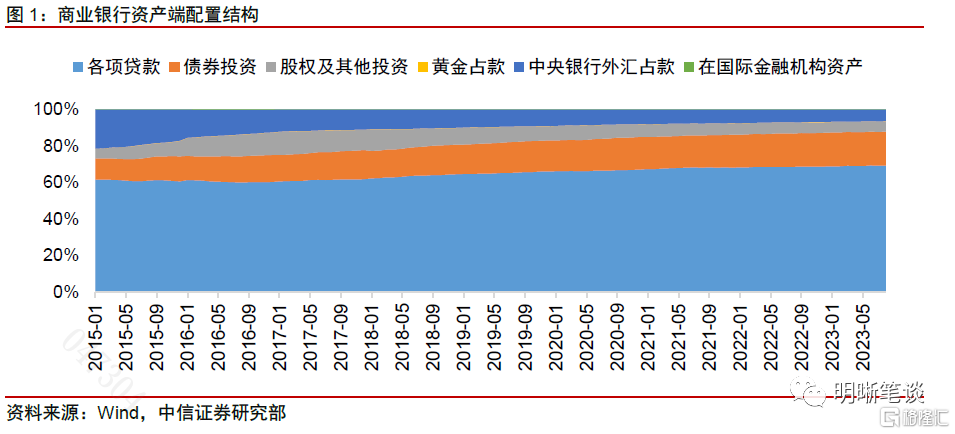

商业银行负债端以存款为主,资产端主要包括各项贷款、债券投资、股权及其他投资、黄金占款、中央银行外汇占款以及在国际金融机构资产;其中信贷资产占比最高,其次为债券资产。商业银行负债端按照负债对象可以划分为:客户存款、同业负债和对央行负债,其中客户存款属于被动负债,对同业和央行负债属于主动负债。相较于非银机构,商业银行负债端主要由成本更低,稳定性更强的客户存款构成。在资产配置上,由于商业银行的基本职能要求、贷款派生存款作用以及政策指引等因素,信贷资产是银行最优先的资金投向,其次才是债券资产。商业银行借助债券投资来充分利用余量资金进行流动性管理并增厚收益,对安全性、流动性和收益性的投资目标提供有效补充。

现券交易数据和托管数据都有各自的局限性。Wind现券数据比较高频,但只包含二级市场,无法反映一级市场的申购到期情况;且国股行、城商行在现券交易市场上通常以净减持为主,主要是由于这几类银行往往在一级市场申购债券,再在二级市场上卖出;而农商行由于规模较小,目前仅有北京农商行、上海农商行、重庆农商行、广州农商行、顺德农商行与成都农商行六家入围了公开市场业务一级交易商名单,绝大多数没有一级市场准入资格,只能在二级市场交易买卖,因此是现券市场上主要的净买入方。Wind托管数据虽然更新频率较低,但包含一级市场申购到期与二级市场交易买卖,数据更加全面。因此下文将结合农商行的现券交易数据与商业银行的托管数据对商业银行三季度以来购债行为的变化展开分析。

7月:商业银行表内配债同比多增,农商行再度成为现券市场最大购债主力

截至2023M7,商业银行银行间市场债券托管规模为73.11万亿元,同比增加12.87%,较上月同比多增1.39pcts。商业银行始终是银行间市场债券投资参与度最高的机构,债券托管规模占全市场的比重达56.16%。

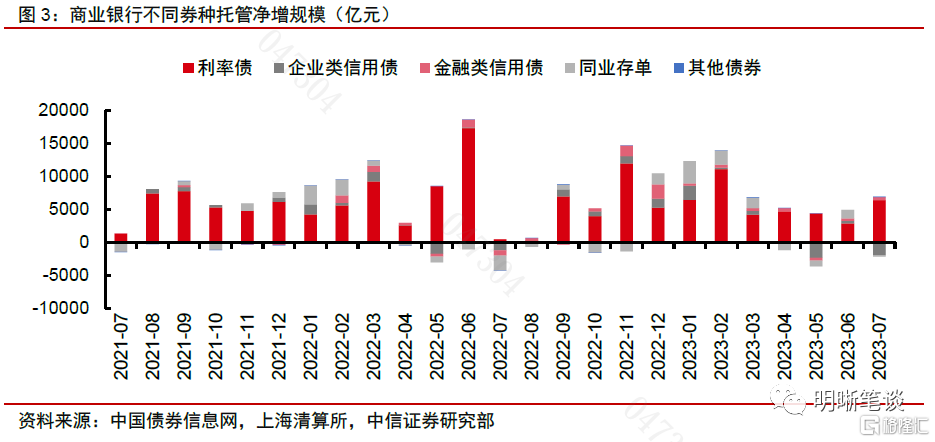

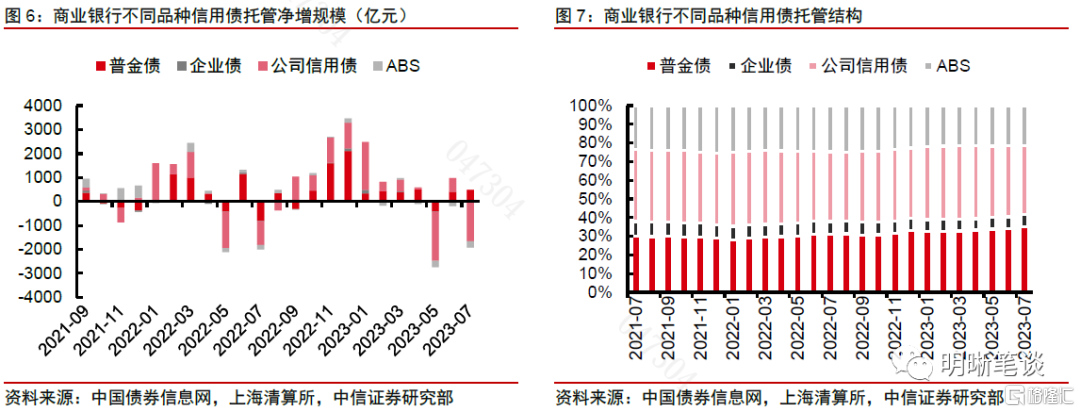

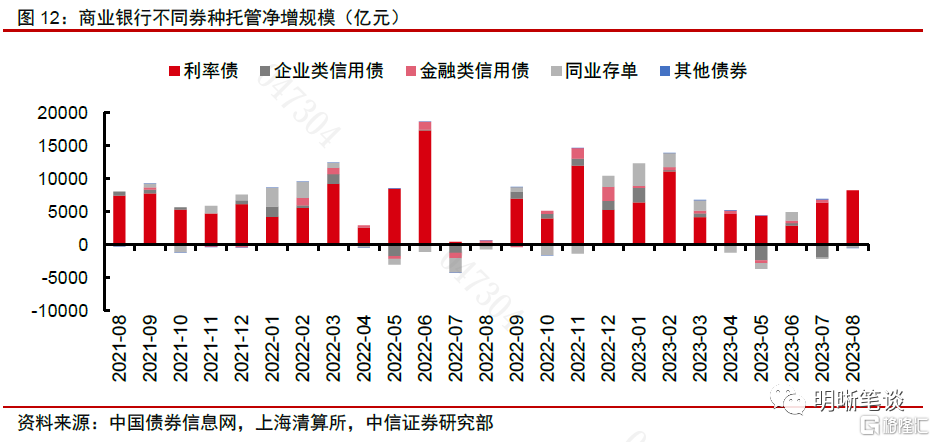

增量结构上,商业银行对利率债承接力量增强,大幅减持企业类信用债,同业存单持仓则小幅流出。2023年7月,商业银行利率债托管规模净增6400亿元,企业类信用债托管规模净减1927亿元,金融类信用债托管规模净增477亿元,同业存单托管规模净减202亿元。出于表内安全管理的原则,以地方政府债为首的利率债是商业银行的首要配置券种,7月信贷供给减少导致银行资金配债意愿有所上升,同时叠加地方政府债净融增多,银行对利率债承接力量有所增强;而银行对兼具票息和安全性的金融类信用债维持增配,但大幅减持企业类信用债,一方面受到整体市场供给减少的影响,同时银行对信用债配置本身较为有限,同时7月理财规模大幅修复导致二级市场上机构对信用债需求上升,银行顺势抛售结盈行为增多;银行对同业存单配置规模减少,同样受到其他机构交易需求上升的影响。

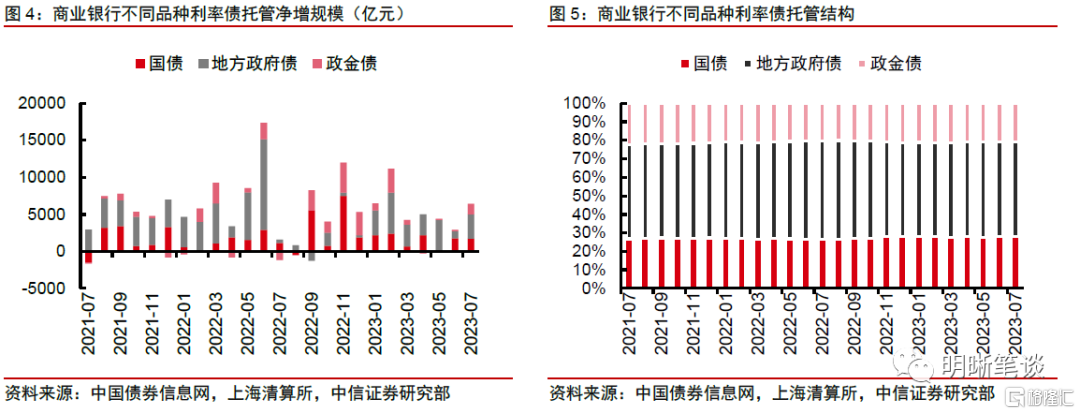

具体观察各利率债品种,7月商业银行对地方政府债、政金债增持规模明显上升,国债增量则保持平稳。2023年7月,商业银行利率债配置中国债、地方政府债、政金债托管规模净变动为1703亿元、3267亿元、1429亿元,存续规模分别占利率债托管总量的27.84%、51.29%和20.87%。7月银行对地方政府债托管大幅上升,主要与地方政府债净融供给边际上升有关。

具体观察各信用债品种,7月商业银行增配金融债,大幅减持公司信用债,对企业债和ABS托管则延续流出。2023年7月,商业银行信用债配置中普通金融债、企业债、公司信用债、ABS托管规模净变动分别为477亿元、-12亿元、-1648亿元、-266元,存续规模分别占信用债托管总量的35.27%、6.39%、37.04%和21.30%。金融类仍是商业银行主要增配的信用品种,表内资金对企业债承接意愿较低。

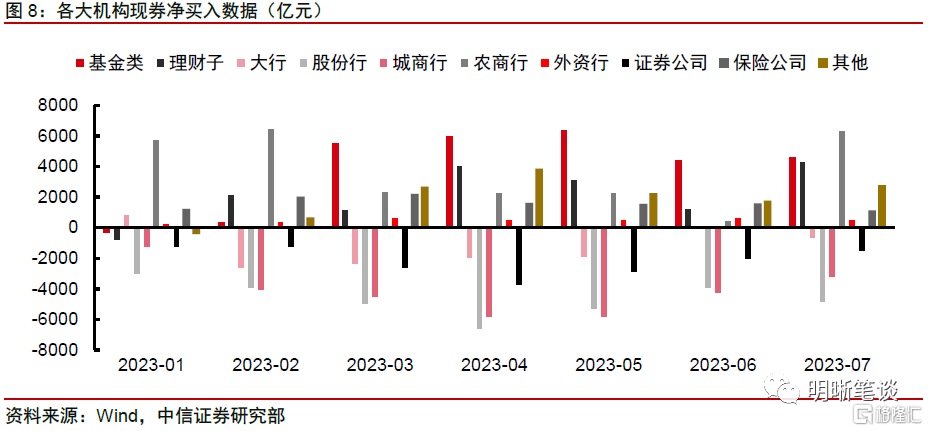

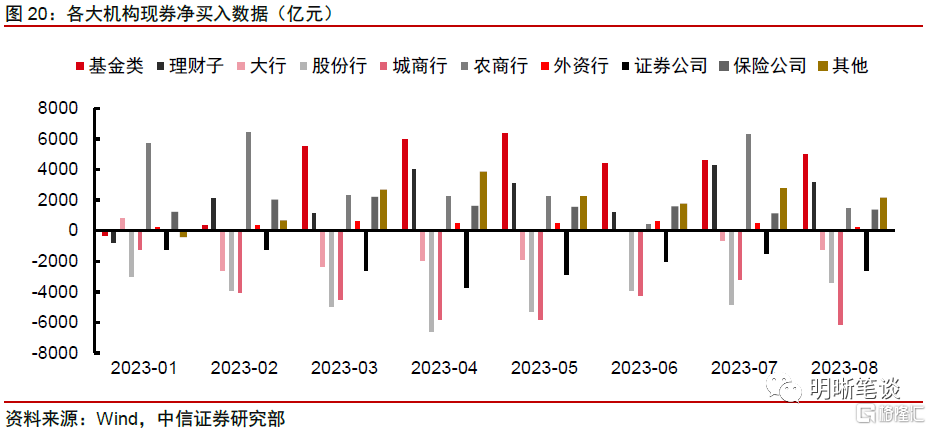

进入7月,农商行接替基金和理财子,再度成为现券市场最大的购债主力。今年二季度以来,基金是现券市场最大的购债主力,二季度的现券净买入合计达16881亿元;其次为理财子,共在二级市场上净买入现券8558亿元。然而,进入7月,农商行接替基金和理财子,再度成为了现券市场上最大的购债主力。2023M7,农商行7月的现券净买入达6399亿元,高于4655亿元的基金和4367亿元的理财子,相比于6月环比大幅增加5904亿元,甚至超过了其在整个二季度现券净买入的总和。

7月信贷投放显著弱于市场预期,银行资产端或有更多闲置资金配置债券类资产。在2022年同期低基数的背景下,7月新增社融与人民币贷款的同比数据依然少增。7月底票据利率再度探底后,投资者对于当月信贷表现较弱就有一定预期,然而7月人民币贷款Wind一致预期增加8446亿元,实际增加3459亿元,同比少增3498亿元,刷新2010年7月以来单月新增规模最低值;类似的,对于7月社会融资规模Wind一致预期增加11220亿元,实际增加5282亿元,同比少增2703亿元;社融同比增速8.9%,较6月环比下滑0.1pct。

8月:商业银行大规模承接利率债,农商行现券交易情绪受信贷投放边际好转影响有所回落

8月商业银行银行间市场债券托管规模为73.89万亿元,占全市场比重56.28%,规模同比上升14.07%。7月末政治局会议明确要加快地方政府债发行和使用,8月国债和地方政府债加速发行,以国有大行为代表的商业银行充分发挥支持实体经济的中坚作用,在8月大规模承接新发国债和地方政府债,对应当月托管规模大幅上升。

增量结构上,商业银行大幅增持利率债,对信用债配置情绪平淡,同业存单持仓则延续小幅流出。2023年8月,商业银行利率债托管规模净增8257亿元,企业类信用债托管规模净减137亿元,金融类信用债托管规模净减20亿元,同业存单托管规模净减316亿元。8月银行体系信贷、配债两手抓,一方面国有大行积极响应央行加快信贷投放的号召,8月金融数据表现超出市场预期,同时在政府债加速发行的背景下,商业银行作为利率债的主要承接方,大规模买入认购国债和地方债,充分发挥了支持实体经济的中坚作用;而受利率债增配和信贷挤出影响,8月银行对金融类信用债配置规模较6月和7月出现收缩,同时小幅减持企业类信用债,但较7月环比大幅少减;银行对同业存单持仓延续小幅流出,主要受到供给端新发减少而到期增多的影响。

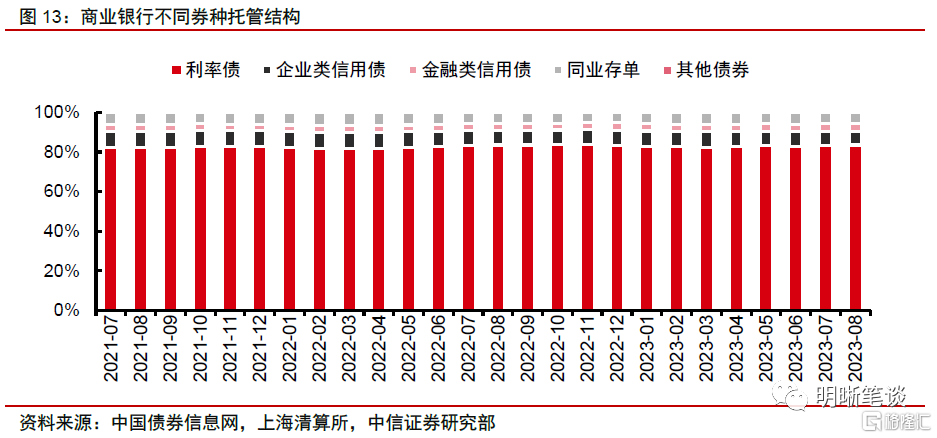

存量结构上,8月商业银行债券托管中利率债、信用债(合计)、同业存单及其他债券占比为83.65%、10.73%、5.63%和0.07%。

具体观察各利率债品种,8月商业银行主要增配国债和地方政府债,预计趋势维持至9月。2023年8月,商业银行利率债配置中国债、地方政府债、政金债托管规模净变动为3365亿元、4737亿元、154亿元,存续规模分别占利率债托管总量的28.02%、51.37%和20.61%。8月银行对国债和地方政府债托管均大幅上升,主要受到发行端节奏影响,结合目前财政部和各省市公布的未来发行计划,中信证券认为9月银行或继续维持对利率债的积极增配。

具体观察各信用债品种,8月商业银行公司信用债托管规模微增,对普通金融债、企业债、ABS则小幅减持。 2023年8月,商业银行信用债配置中普通金融债、企业债、公司信用债、ABS托管规模净变动分别为-20亿元、-43亿元、50亿元、-143元,存续规模分别占信用债托管总量的35.31 %、6.35%、37.18%和21.16%。

8月信贷投放边际好转,一定程度上挤出银行债券配置需求。月末票据利率的走势是观察银行体系信贷投放的重要窗口,8月末票据利率大幅上行指向信贷投放或边际好转。9月11日,央行发布2023年8月金融数据,新增人民币贷款1.36万亿元,高于Wind一致预期的1.1万亿元,同比多增868亿元;新增社会融资规模3.12万亿元,高于Wind一致预期的2.62万亿元,同比增速9.0%,较前值上升0.1pcts。8月以来宽货币与稳增长政策工具协同发力,金融数据表现回暖,实体经济融资需求逐步企稳。

受信贷回暖挤出债券投资需求影响,农商行8月现券交易情绪有所回落。2023M8,基金、理财子、农商行的现券净买入分别为5044亿元、3280亿元、1528亿元,环比分别变动389.50亿元、-1087.28亿元、-4870.94亿元。基金再次成为现券市场最大买盘,指向做多情绪有所升温;而农商行现券净买入规模明显回落,配置力度有所下降,中信证券推测由于8月份信贷投放边际好转对银行债券配置需求形成挤出。

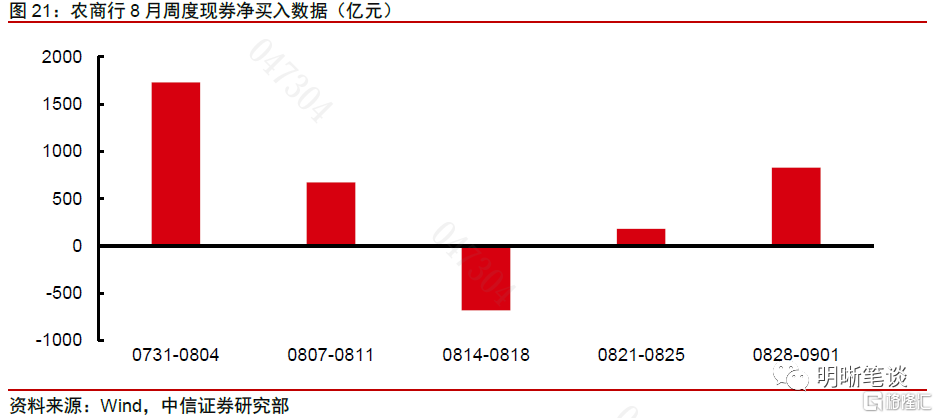

具体而言,农商行8月的现券净买入规模在第三周也就是MLF降息之后开始转为净卖出,回头来看,其实代表银行体系止盈的意愿相对较为强烈,高频数据显示的趋势其实应该被中信证券更加重视。第一周,农商行现券净买入大幅增加,单周高达1730.19亿元,或由于前期债市小幅回调,赔率略有回升,农商行的现券配置意愿边际增强;第二周净买入规模明显回落,降至672.09亿元,较前周环比减少1058.10亿元;第三周MLF降息之后,则维持下降趋势,由净买入转为682.4亿元的净卖出,回头来看,其实代表银行体系止盈的意愿相对较为强烈,高频数据显示的趋势其实应该被中信证券更加重视;第四周净买入规模边际回升,由净卖出转为净买入180.70亿元,对债市形成一定支撑;第五周则延续上升趋势,全周共净买入现券827.96亿元,较前周环比增加647.26亿元,或由于在负债端整体充裕的背景下,债市回调带动债券投资性价比回升。

存量房贷利率与存款利率的双双调降,如何影响银行净息差?

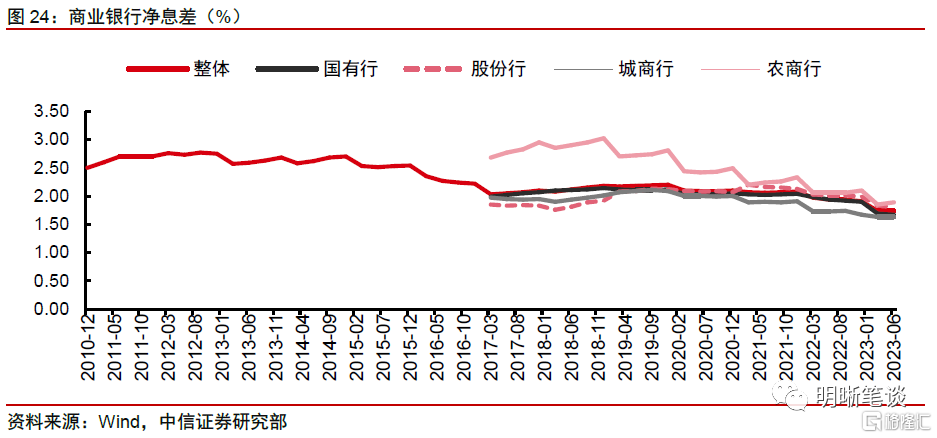

近年来银行净息差不断收窄,5年期LPR未随政策利率下调,或反映当前净息差压力过大

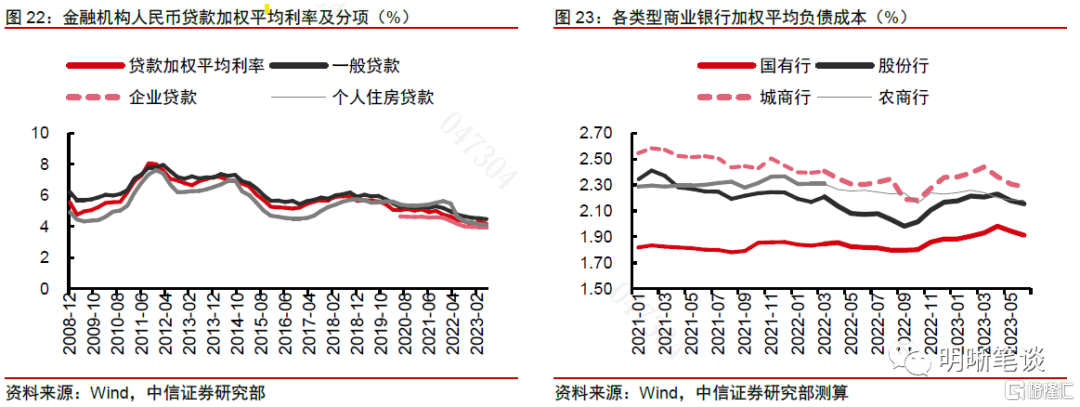

近年来资产端收益不断下滑,负债端成本虽也有压降,但商业银行的净息差仍不断收窄。今年以来大型银行在政策指导下抢抓信贷投放,但实体有效信贷需求不足,信贷供过于求,出现“超低价贷款”现象。截至2023Q2,金融机构一般贷款、企业贷款和个人住房贷款加权平均利率分别位于4.48%、3.95%和4.11%的历史低位。与此同时,监管多次指导存款利率调降叠加政策利率下调等因素,银行负债端成本也有压降;经中信证券测算,截至2023Q2,国有行、股份行、城商行、农商行的加权平均负债成本分别为1.91%、2.16%、2.29%、2.18%,较2023Q1环比分别下降0.02pcts、0.05pcts、0.15pcts、0.06pcts。但负债端成本的压降未能弥补资产端收益下滑对净息差产生的拖累,近年来银行净息差不断收窄;截至2023Q2,净息差整体下行至1.74%,同比下降20bps,是2010年有记录以来的历史最低值。根据2023年4月市场利率定价自律机制发布的《合格审慎评估实施办法(2023年修订版)》,合格审慎评估指标中净息差的评分是:净息差不低于1.80%(含)为100分;净息差“0.80%(含)至1.80%”为60分(含)至100分;净息差在0.80%以下为0分;因此可将1.80%作为银行维持合理利润情况下的净息差参考线。由此可见,当前净息差已经位于1.80%的“参考线”之下。

8月15日,MLF操作利率从2.65%下调15bps至2.50%,但作为中长期贷款利率定价的政策锚的5年期LPR却维持4.20%不变,此举或是出于呵护银行息差空间的意图,说明银行净息差面临较大压力。央行在二季度货币政策报吿专栏1中指出“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平”,表明其维持银行合理利润增长和息差稳定的政策意图,同时也侧面反映出银行的让利空间已经非常窄,息差已基本没有下降空间。8月央行下调政策利率,降低了商业银行的负债端成本,而作为银行资产端信贷投放的参考基准利率的5年期LPR却未跟随MLF调降,此外9月20日出炉的9月LPR报价再次与上期持平,均反映出银行目前的净息差已经接近合理范围的下限,面临较大压力。

存款利率调降难以完全抵消存量房贷利率下调的拖累,后续银行净息差或将进一步承压

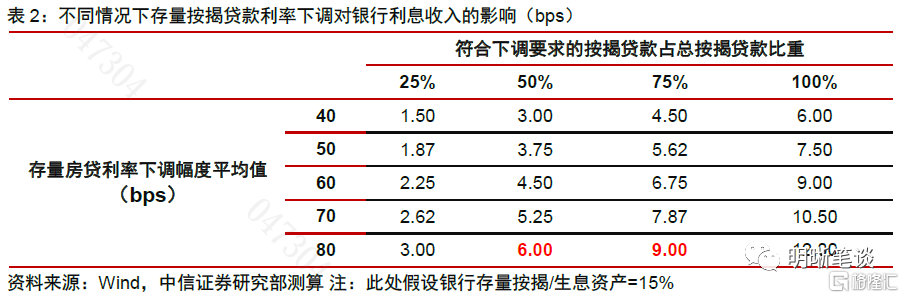

银行净息差目前已经处于历史低位,下调存量房贷利率会进一步压缩银行利润空间,中信证券测算如果存量按揭贷款利率平均下调80bps,商业银行息差可能下滑6-9bps。8月31日,中国人民银行、金融监管总局联合发布《关于降低存量首套住房贷款利率有关事项的通知》,明确了降低存量首套住房贷款利率的基本条件、适用范围及调整方式等内容。中信证券在《债市启明系列20230720—如何看待存量按揭利率调整的可能性?》中测算了不同情形下按揭利率调整对银行的影响。根据财联社报道:“存量首套住房商业性个人住房贷款利率调整后,平均降幅大约为0.8个百分点”。若媒体报道属实,按存量按揭调整比例50-75%,定价调整幅度80bps测算,预计对商业银行全年净息差的拖累约为6-9bps。

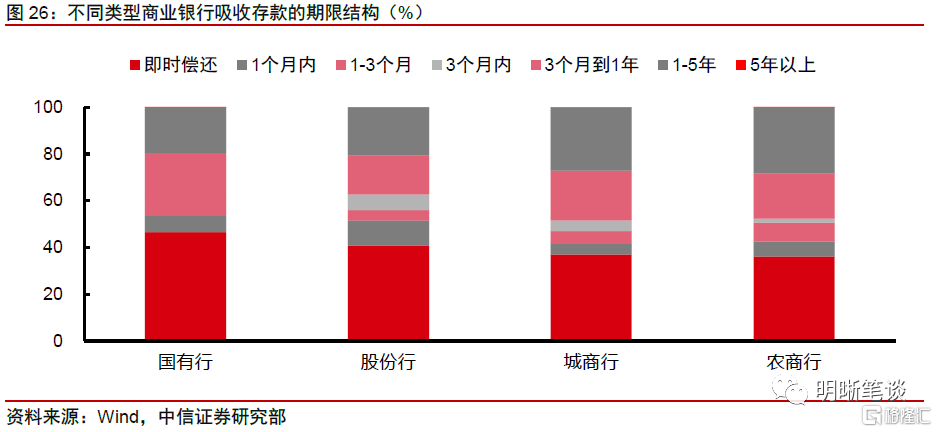

存款利率的调降一定程度上可以缓解负债端压力,但难以完全抵消存量房贷利率下调的拖累,银行净息差后续或将进一步承压。根据存款利率市场化调整机制,存款利率的定价参照10年期国债收益率和1年期LPR,在二者均下行的背景下,存款利率有下调必要;同时存量房贷利率的调降、息差的不断收窄也进一步倒逼存款利率调降。9月1日,17家国股银行同步非对称下调定期存款挂牌利率,其中1年期定期存款下调10bps,2年期定期存款下调20bps,3年期、5年期定期存款下调25bps,活期存款、3个月、6个月、零存整取、协定存款、通知存款挂牌利率维持不变,此举有利于缓解存款定期化、长久期化现状,同时能够减轻资金空转套利问题。中信证券在《债市启明系列20230906—存量按揭利率调整的三个关键问题》中测算了存款利率调降对银行平均存款成本的节约幅度。参考商业银行2022年末负债端流动性风险报表,剔除了数据披露不完整的银行样本后,中信证券发现各类银行剩余期限在1-5年的存款占比基本在20%-30%区间,城农商行的长期限存款相对权重更大。假设零售存款占比50%且到期周期均匀分布,按照上述不同期限定期存款利率的不同下调幅度,测算得到此次调降存款利率对商业银行平均存款成本节约幅度大约在4-6bps,难以完全抵消存量房贷利率下调的拖累,银行净息差后续或将进一步承压。除此之外,中信证券认为本轮存款利率调整并非终点,后续仍可能继续下调存款利率,推动存款利率市场化。

后市展望:存量房贷利率与存款利率双双调降后,商业银行的购债逻辑将如何演绎?

债券性价比提升,缓解净息差压力迫在眉睫,银行未来或持续加大购债力度

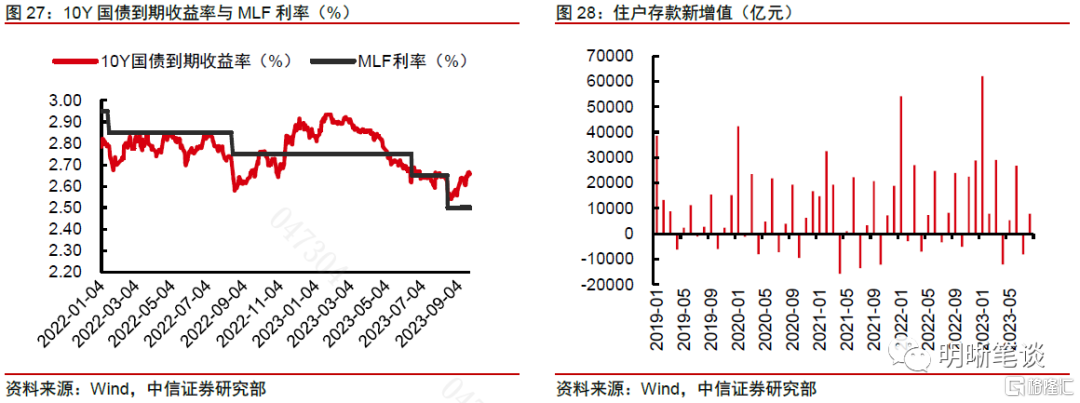

比价效应下债券投资性价比提升,目前已经具备较强的配置价值;叠加负债端成本压降使得银行对债券收益率要求有所放松,银行的配债需求将上升。同样作为商业银行主要的中长期资产,贷款和债券的相对性价比主要体现在两者的收益率差距、税率政策差异以及资本金占用的影响等。虽然国债名义收益率相较于贷款加权平均利率更低,但是投资国债的收益无需缴纳增值税与所得税,此外由于风险权重为0,投资国债也不存在资本金占用的问题。经中信证券测算,10Y国债的综合收益率为2.60%,高于一般贷款的2.07%。由此可见,从需求方的配置意愿来看,比价效应下10Y国债仍然具备较高的吸引力。与此同时,上一轮疫情放开之后10Y国债利率的高点在2.93%(即MLF利率+18bps)附近,对应当前点位为2.68%;近期国债利率不断上行,10Y国债收益率目前正好已升至2.68%附近,参考过往情况,债市已经具备了较强的配置价值。另一方面,在内部资金转移定价(FTP)体系下,存款利率调降带来的负债端成本压降使得银行对于债券收益率的要求有所放松;同时存款规模依然维持较快增长,可配资金较多。2023年8月,住户存款新增值由负转正,达7877亿元,环比多增15970亿元。在此背景下,商业银行的配债需求将有所上升。

中信证券认为,为缓解净息差压力,银行未来或持续加大购债力度,成为稳定债市的压舱石。在息差进一步收窄的背景下,面对较高的资金成本和业绩目标压力,债券投资等收益性投资权重目标或有所上升;银行未来或加大购债力度,持有至到期以获得本金和票息收入,或者在价格上升时交易以获取资本利得收益,进而充当债市的稳定器和压舱石。

预计农商行将会是债券未来的关键配置盘,与大行购债行为的分化或源于银行间信贷投放的分化

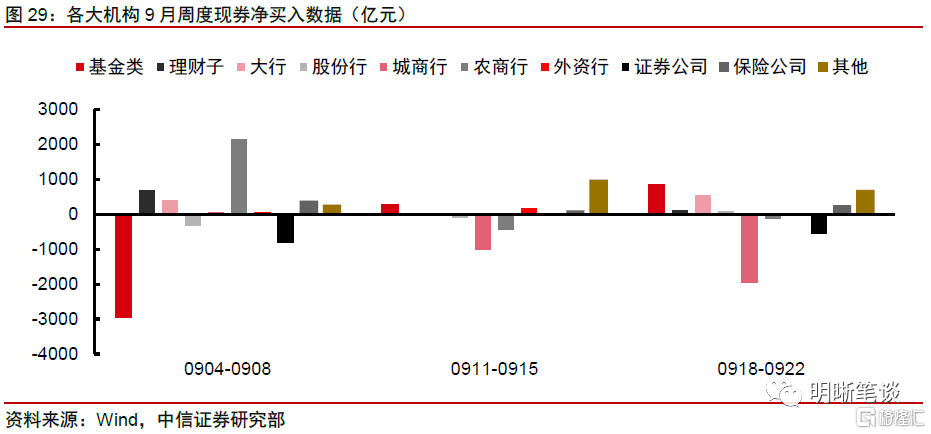

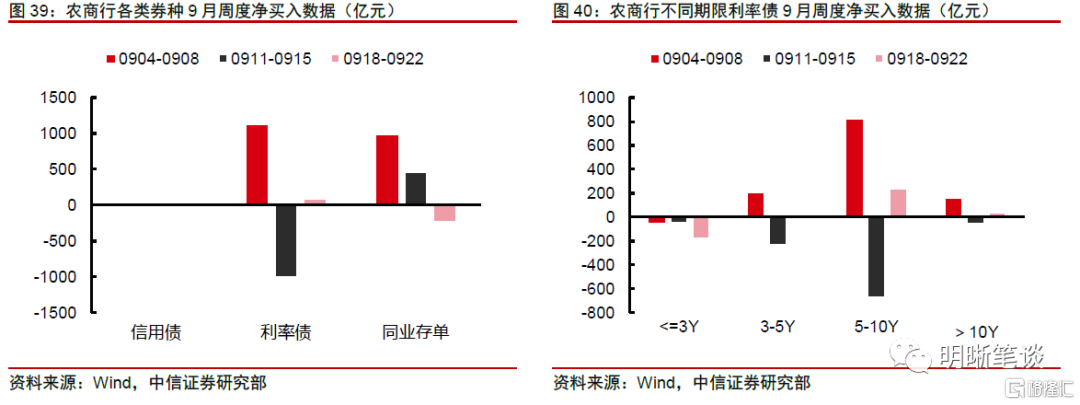

9月第1周,农商行是现券交易的主力买盘;第2、3周现券交易情绪有所回落,推测与季末信贷考核压力较大下,农商行卖出现券支援信贷有关。9月4日至8日,短短5个交易日,农商行现券净买入规模高达2184.86亿元,环比大幅增配1356.9亿元,远超1-8月平均水平,是现券交易的主力买盘,对债市形成重要支撑。9月11日至22日,农商行连续两周净卖出现券,合计达655.81亿元,中信证券推测或由于季末将至,而农商行面临的信贷考核压力较大,因此卖出现券以支援信贷。

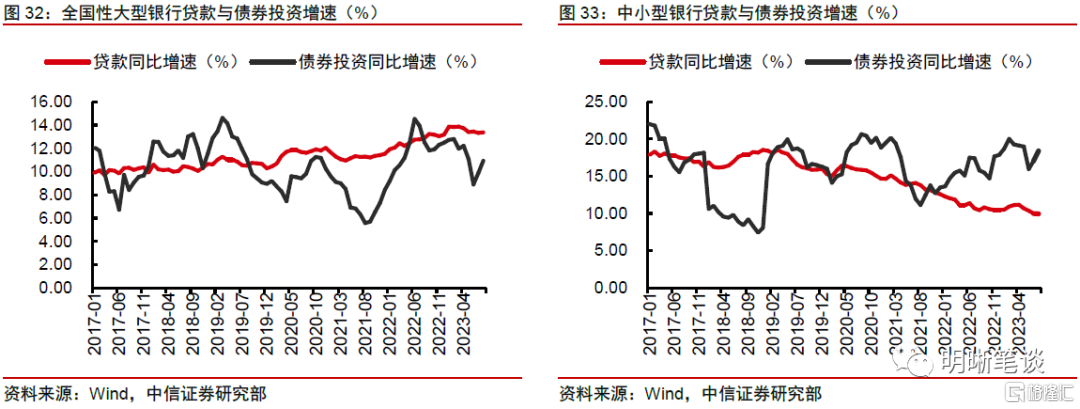

在资金运用增速上,大行债券投资增速慢于贷款,而中小行的债券投资增速超过贷款,呈现出“大行放贷,小行买债”的资产配置差异。从不同类型银行资金运用增速来看,大型银行债券投资增速自2022年7月以来大幅下降,2023年6月以来虽然有所回升,但仍远低于贷款增速;2023M8,用于债券投资的资金的同比增速为10.92%,低于贷款增速2.47pcts。而中小型银行债券投资增速自2022年10月以来不断上升,2023M8,用于债券投资的资金的同比增速达18.38%,高于贷款增速8.44pcts。

由于优质信贷资源有限,大行与中小行之间存在信贷投放分化不断加剧的情况,因此以农商行为代表的中小行选择增配债券以提高整体收益。当前经济内生需求尚未完全修复,“宽信用”期间大行更低的贷款利率对中小行贷款业务形成分流,导致后者信贷投放量偏低,以农商行为代表的中小行信贷投放受阻为债券投资提供了余量资金基础和配置动机。若直接观察中资全国性大型银行和中小型银行当月新增人民币贷款情况,与过去中小行贷款投放大多高于或持平于大行的情况不同,2022年1月以来大行新增贷款显著超出中小行,大行信贷投放对中小行形成挤出。2023M8,中小行新增人民币贷款为4312.04亿元,同比少增454.15亿元,相比于大行少增4408.49亿元。

从历史经验看,大型银行和中小型银行的信贷资产和债券资产之间存在一定的负相关关系,2020-2022年期间更加明显。根据更新至2021年2月的债券托管分银行类型历史数据,大型银行和中小型银行的贷款投放和债券托管之间存在一定的替代关系。尤其是2020-2022年信贷投放偏弱的状况下,各类银行债券托管量显著高增,而当前则处于大行信贷投放增量挤占债券配置资金的相反状况。综上,诸多因素综合形成了去年底以来大行和农商行在信贷投放和债券配置方面的分化局面:大行承担起主要的信贷投放任务而无暇配债,农商行信贷投放相对不畅从而有余量资金和动机增配债券资产。

农商行或将增持长期限利率债和同业存单,并继续采取阶段性增持后止盈的策略

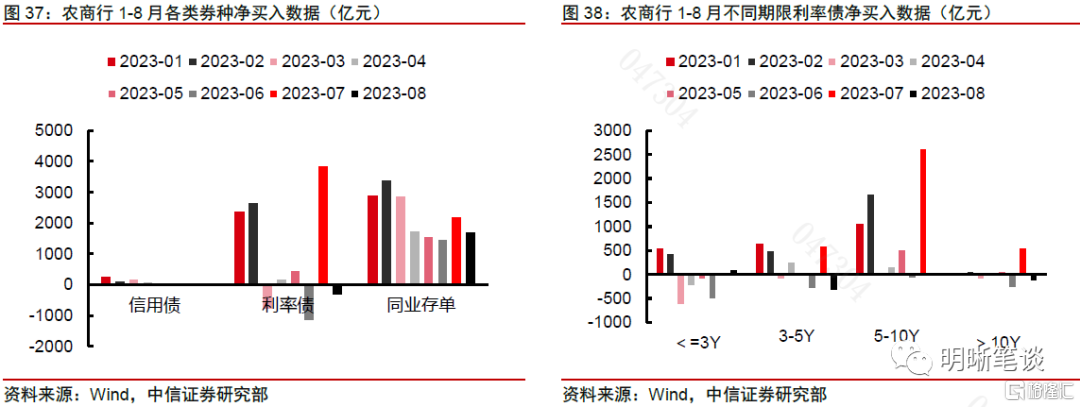

今年以来,农商行对信用债的参与程度较弱,主要配置长期限的利率债和同业存单,且倾向于采取阶段性增持而后止盈的策略。农商行在“小行买债”逻辑演绎下对存单需求始终较大,2023年1-8月共在二级市场上净买入存单17987.07亿元。1-2月累计净买入利率债5069.49亿元;3月随着国债利率的下行,农商行止盈情绪升温,净卖出利率债804.07亿元;二季度以来国债利率延续下行态势,农商行4-5月份小幅增持后于6月进行止盈;7月大幅增配3865.16亿元,创今年以来新高;8月则小幅净减持。同时,长期限利率债更受青睐。2023年1-8月,农商行短期(<=3Y)、中短期(3-5Y)、长期(5-10Y)、超长期(>10Y)利率债的现券净买入金额分别为-329.28亿元、1280.22亿元、6061.67亿元、253.75亿元。

9月前三周,农商行净买入利率债210.94亿元,其中短期(<=3Y)、中短期(3-5Y)、长期(5-10Y)、超长期(>10Y)利率债净买入金额分别为-270.56亿元、-44.71亿元、382.65亿元、143.57亿元,长期限利率债的增配幅度最大;同业存单净买入1201.74亿元。

通过公募委外增配高等级信用债或将成为农商行债券投资的重要方式

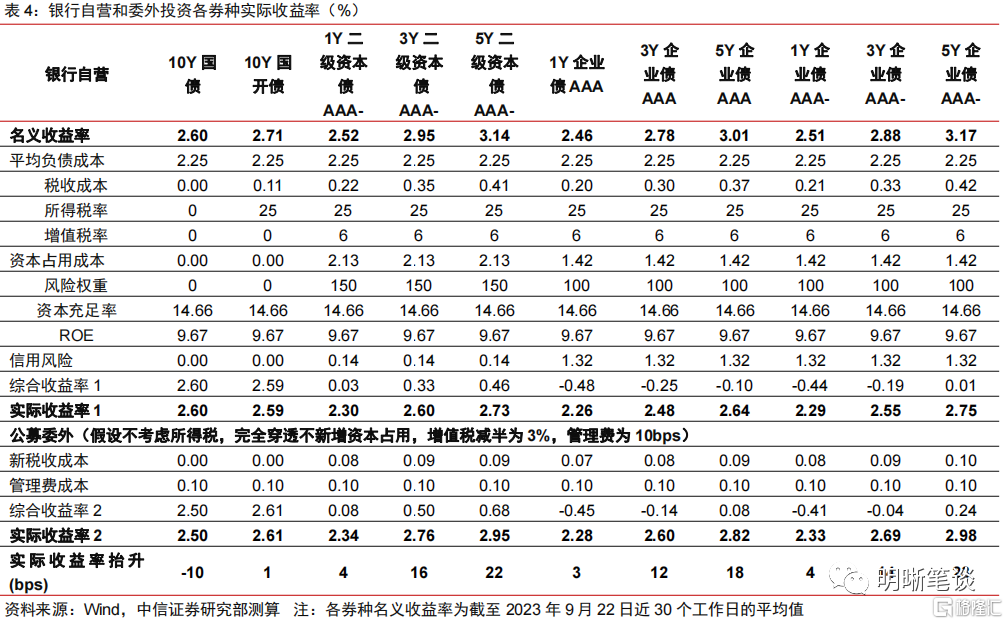

为规避税收成本,商业银行或通过公募委外渠道投资于高等级中短久期信用债,据中信证券测算可以提高实际收益率3-23bps。商业银行委外业务,即商业银行以认购资管产品或专户投资的形式委托基金、证券、保险、信托公司等外部机构进行投资的业务模式。由于公募产品相较于其他资管产品具备免税优势、强大的投研能力以及资管新规允许底层资产为公募基金产品的嵌套层数最高至三层,公募基金成为银行委外业务最为青睐的外部机构。公募基金扩规模动机主导下,委托管理费一般仅为5-20bps,不足以抵消公募基金的节税优势,据中信证券测算委外投资信用债可以提高实际收益率3-23bps。因此,借助公募基金产品免税的优势,银行通过公募委外渠道投资于信用债比自营投资更具性价比。

农商行自营直接或通过公募委外增配高等级信用债,或将成为影响信用债市场的重要边际力量。随着整体资产收益率中枢的下行,农商行自营直接或通过公募委外增配高等级信用债或将为信用债市场注入长期增量资金,短期内可能加剧优质债券的“资产荒”现象。

债市策略

市场情绪不稳,长债利率短期或难改高位震荡走势,但中长期来看,经济的修复并非一蹴而就,债市仍存较大的配置价值。2023年9月(截至20日)LPR报价与上月持平,整体符合市场预期,对债市影响较为有限。向前看,节前资金面偏紧格局或将对债市情绪形成持续扰动,而9月PMI或成为下一个稳增长政策成效的数据验证;尽管央行宽货币取向仍相对明确,但在资金面收紧与基本面改善预期上行的环境下债券市场信心仍然不足,长债利率短期或难以摆脱偏弱震荡的格局,但中长期来看,经济的修复并非一蹴而就,债市仍存较大的配置价值。

风险因素

机构数据披露有误;稳增长政策超预期出台;债市超预期调整。

国内宏观

高频数据

房地产市场方面,截至9月22日,30大中城市商品房成交面积累计同比下降5.23%,其中一线城市累计同比上升3.18%,二线城市累计同比下降8.88%,三线城市累计同比下降4.22%。上周(9.18-9.22)整体成交面积较前一周(9.11-9.15)上升32.53%,一、二、三线城市周环比分别为93.68%、14.25%、22.7%。重点城市方面,北京、上海、深圳商品房成交面积累计同比升跌幅分别为5.94%、13.35%、-7.10%,周环比升跌幅分别为40.22%、117.04%、30.87%。重庆市人民政府9月20日发布关于修改《重庆市关于开展对部分个人住房征收房产税改革试点的暂行办法》和《重庆市个人住房房产税征收管理实施细则》的决定。将征收对象中“在重庆市同时无户籍、无企业、无工作的个人新购的首套及以上的普通住房”修改为“在重庆市同时无户籍、无企业、无工作的个人新购的第二套 (含第二套) 以上的普通住房”。

航运指数方面,上周(9.18-9.22)BDI指数上升15.35%,收1593点。上周(9.18-9.22)CCFI指数上升7.99%。波罗的海交易所的干散货海运货运指数升至四个多月高点,周五录得连续第三周上升,主因为海岬型船舶的费率较高。

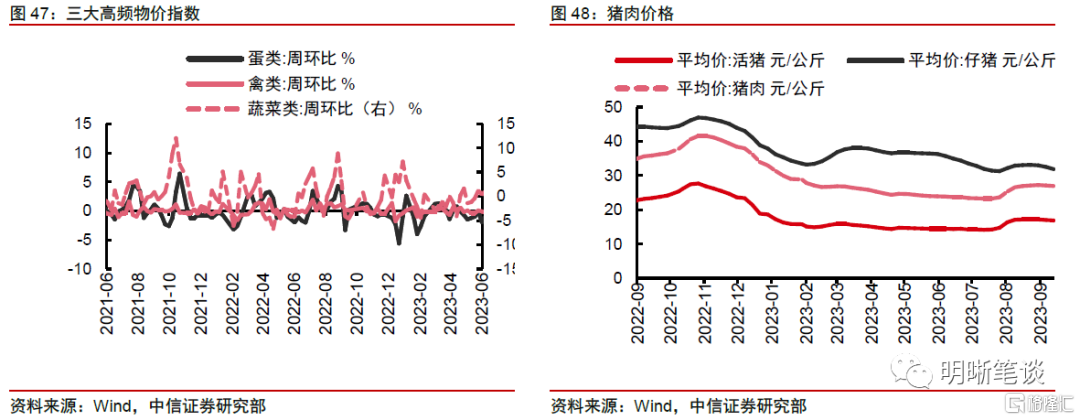

通货膨胀:蔬菜、猪肉、鸡蛋和大多数工业品价格下降

上周(9.18-9.22)农业农村部28种重点监测蔬菜平均批发价较前周(9.11-9.15)下降1.19%。从主要农产品来看,生意社公布的外三元猪肉价格为16.27元/千克,较前周下降2.0%;鸡蛋价格为11.1元/千克,较前周下降3.06%。猪肉方面,国内天气虽然转凉,终端肉类需求整体不及预期,即将到来的双节消费对猪价整体支撑作用有限,前期压栏生猪陆续出栏进入市场,生猪市场供强需弱问题依旧,猪价继续偏弱运行。鸡蛋方面,目前中秋节食品厂鸡蛋备货基本结束,销区鸡蛋到货量回落,鸡蛋走货情况一般,鸡蛋现货有阴跌趋势。

上周(9.18-9.22),南华工业品指数较前一周(9.11-9.15)下降0.93%。能源价格方面,WTI原油期货价报收90.03美元/桶,较前周下降0.82%。钢铁产业链方面,Myspic综合钢价指数为143.27,较前周下降0.51%。经销商螺纹钢价格为3754.00元/吨,较前周下降0.27%,上游澳洲铁矿石价格为956.33元/吨,较前周下降0.12%。建材价格方面,水泥价格为323元/吨,较上周上升1.25%。近期,华东部分地区水泥小幅上探。天气晴好,建筑市场需求有所好转,加之原材料煤炭及熟料价格上调带动,华东地区水泥行情上升为主。

债市数据盘点:利率债收益率全面上行

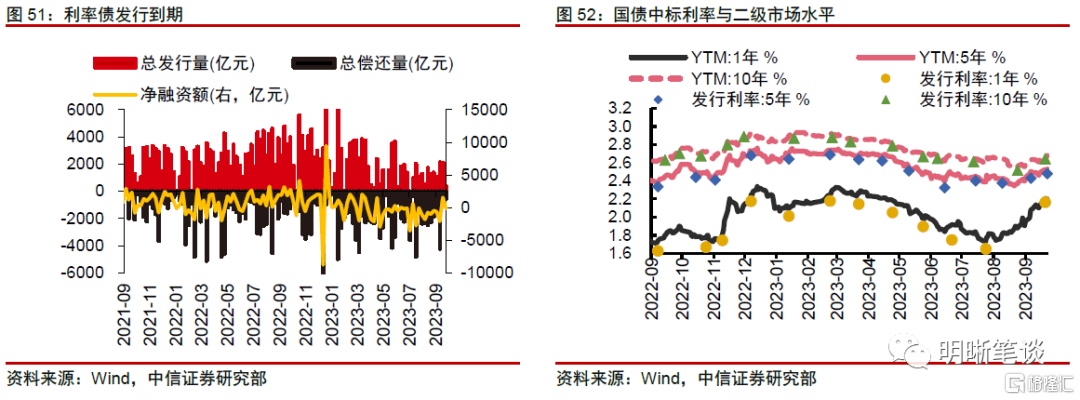

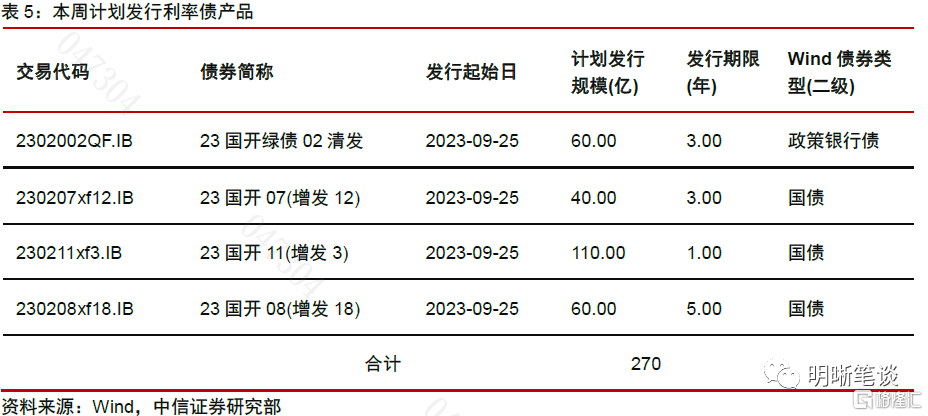

一级市场:本周计划发行4只利率债

上周(9月18日-9月22日)一级市场共发行7只利率债。本周(9月25日-9月29日)计划发行4只利率债,计划发行总额270亿元。

二级市场:利率债收益率全面上行

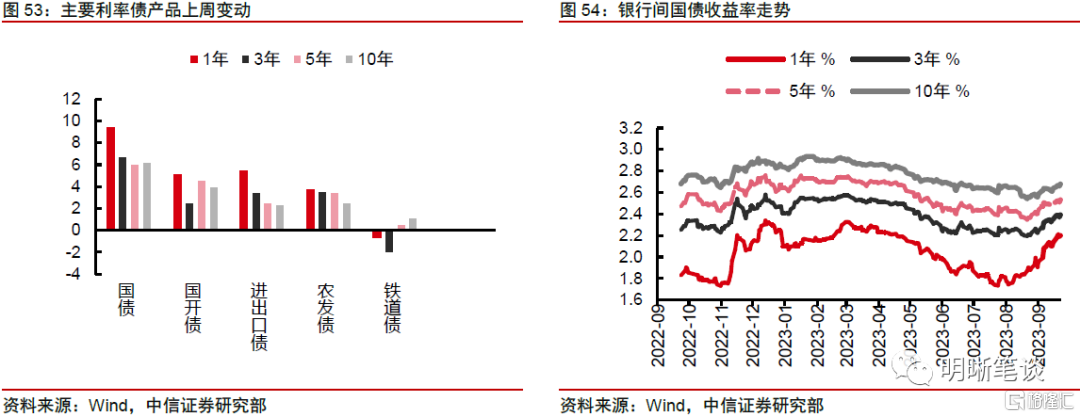

利率债收益率大体上行。截至9月22日,国债方面,1年期、3年期、5年期、10年期分别变动9.5bps、6.77bps、6.11bps、6.26bps。国开债方面,1年期、3年期、5年期、10年期分别变动5.17bps、2.52bps、4.65bps、4bps。

重大事件回顾

9月18日,央行、外汇局召开外资金融机构与外资企业座谈会。会议听取有关意见建议,研究加大金融支持稳外贸稳外资力度,进一步优化外商投资环境有关工作。外资金融机构和外资企业负责人介绍了在华展业情况,普遍认为近年来中国金融业开放稳步推进,金融服务外资外贸能力持续提升,希望进一步完善相关政策安排,持续优化营商环境。央行行长潘功胜表示,将持续优化政策安排,营造市场化、法治化、国际化一流营商环境,不断提升金融服务质效,助力高水平对外开放。(资料来源:中国人民银行)

9月19日,工业和信息化部召开第二次中小企业圆桌会议。会议围绕发挥中小企业在重点产业链供应链中的重要作用,听取企业情况介绍和意见建议,研究推动中小企业与重点行业协同发展的工作举措。会议强调,将加快健全完善工作体系、政策法规体系、优质高效服务体系,抓细抓实抓好中小企业专精特新发展战略,力争在规模质量、融通发展、数字化转型、产融合作、企业服务、国际合作等方面实现新突破。(资料来源:工信部)

9月20日,国务院新闻办公室举行国务院政策例行吹风会。国家发改革、工信部、财政部、中国人民银行有关负责人解读经济形势和政策。会上指出,货币政策应对超预期挑战和变化仍然有充足的政策空间,中国经济不存在所谓的通缩,后期也不会出现通缩。人民币对美元汇率非常重要,但并不是人民币汇率的全部,人民币对一篮子货币稳中有升;央行、外汇局将坚决防范汇率超调风险。降低存量房贷利率已在积极有效推进,预计超九成借款人可及时享受政策红利,其余也将在10月底前完成调整。(资料来源:中国人民银行)

9月21日,商务部召开例行新闻发布会并答记者问。商务部发言人何亚东表示,为更好满足居民节日消费需求,推动消费持续恢复和扩大,主抓四方面工作:一是办好消费促进活动,活跃消费市场;二是强化政策引领,会同相关部门落实好前期已出台的家居、汽车、电子产品等领域促消费政策,确保政策落地见效。同时围绕重点领域,推动出台支持汽车后市场发展等一批政策举措,为消费恢复增添动力;三是优化消费载体,在城市加快国际消费中心培育建设,在乡村实施县域商业三年行动,加快补齐农村商业短板;四是培育新型消费。推动消费新业态新模式健康发展。(资料来源:中国政府网)

9月22日,中美双方商定,成立经济领域工作组。为落实中美两国元首巴厘岛会晤重要共识,根据国务院副总理、中美经贸中方牵头人何立峰与美国财政部部长珍妮特·耶伦达成的共识,中美双方商定,成立经济领域工作组,包括“经济工作组”和“金融工作组”。“经济工作组”由中美两国财政部副部长级官员牵头,“金融工作组”由中国人民银行和美国财政部副部长级官员牵头。两个工作组将定期、不定期举行会议,就经济、金融领域相关问题加强沟通和交流。(资料来源:中国政府网)

国际宏观

美国方面:

9月19日,美国8月新屋开工(万户)今值128.3,预期143.7,前值144.7(美国人口调查局);美国8月营建许可(万户)今值154.3,预期144,前值144.3(美国人口调查局)。

9月20日,美国9月15日当周EIA原油库存变动(万桶)今值-213.6,预期-170,前值395.5(美国能源信息署)。

9月21日,美国召开联邦公开市场委员会(FOMC)会议,利率决策下限今值5.25%,预期5.25%,前值5.25%,利率决策上限今值5.5%,预期5.5%,前值5.5%(美联储);美国8月成屋销售总数年化(万户) 今值404,预期410,前值407(全美地产经纪商协会);美国9月16日当周首次申请失业救济人数(万人) 今值20.1,预期22.5,前值22.1(美国劳工部)。

欧盟方面:

9月19日,欧元区8月调和CPI同比终值今值5.2%,预期5.3%,前值5.3%;欧元区8月核心调和CPI同比终值今值5.3%,预期5.3%,前值5.3%(欧盟统计局)。

9月22日,欧元区9月制造业PMI初值今值43.4,预期44,前值43.5(IHS Markit);德国9月制造业PMI初值今值39.8.,预期39.5,前值39.1(IHS Markit)。

流动性监测:银行质押利率大体上行、SHIBOR利率大体上行

公开市场操作

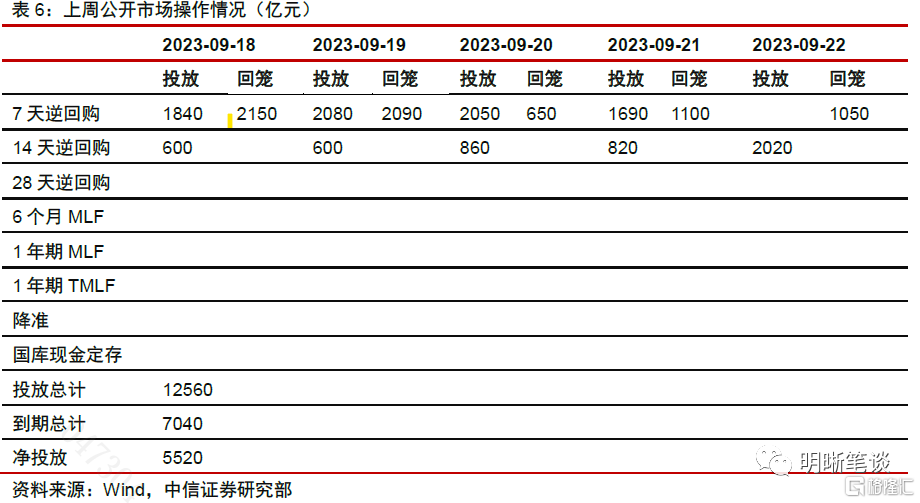

上周(9月18日-9月22日),央行进行逆回购操作12560亿元,7040亿元逆回购到期,全周实现净投放5520亿元。下周(9月25日-9月28日)将有7660亿元逆回购到期,其中周一至周四分别到期1840亿元、2080亿元、2050亿元、1690亿元。

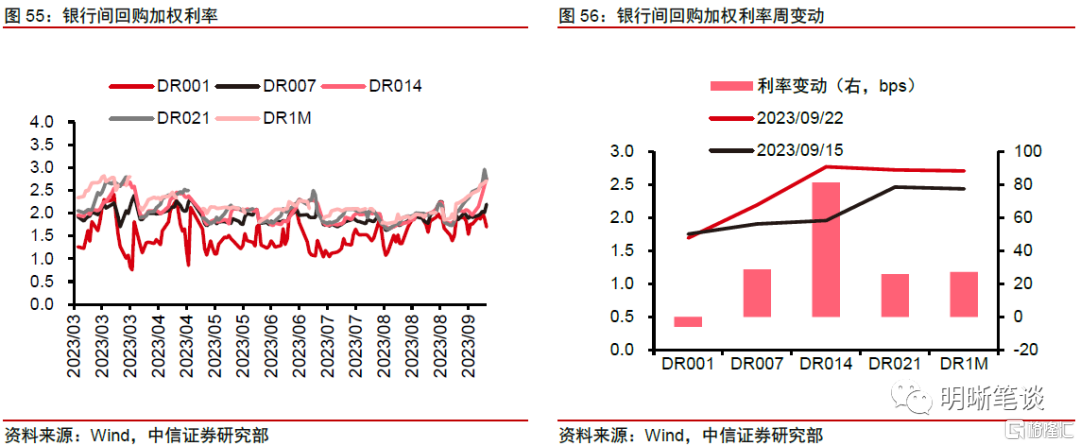

货币市场:银行质押利率大体上行、SHIBOR利率大体上行。截至9月22日,DR001加权平均利率为1.6941%,较上周变动-6.07bps;DR007加权平均利率为2.1957%,较前周变动28.78bps;DR014加权平均利率为2.7736%,较前周变动81.38bps;DR021加权平均利率为2.7256%,较前周变动25.83bps。

截至9月22日,SHIBOR方面,隔夜、7天、1个月、3个月对比前周分别变动-3.6bps、8.8bps、12.8bps、10.8bps至1.727%、1.988%、2.211%、2.273%。

国际金融市场:美股全线下跌、欧股全线下跌

美国市场:美股全线下跌

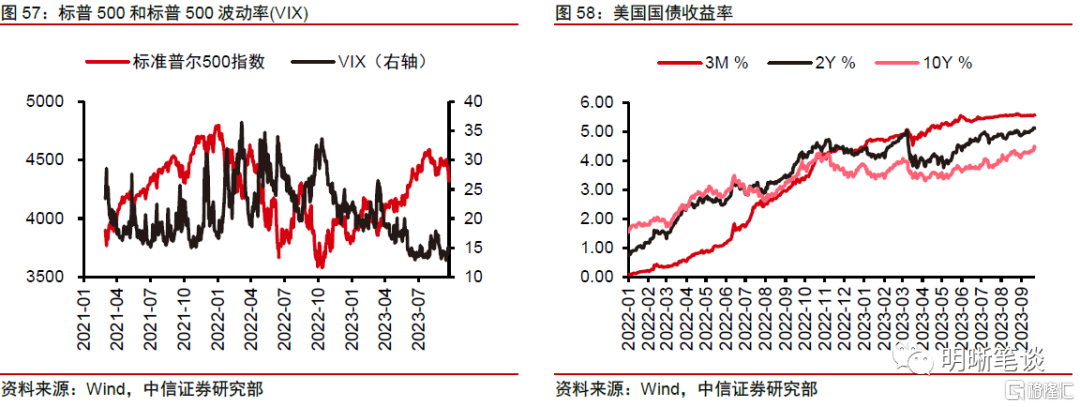

9月18日-9月22日:道指跌1.89%,标普500指数跌2.93%,纳指跌3.62%。

周一,美国财政部长耶伦表示,没有迹象表明美国经济即将陷入衰退,现在判断美国汽车行业罢工可能产生的影响为时尚早。劳动力市场有所趋弱,但仍处于“健康”状态,工业产值在增长,“通胀在下降”。道指升0.02%报34624.3点,标普500指数升0.07%报4453.53点,纳指升0.01%报13710.24点。周二,美国财政部长耶伦称,近期石油价格上升不受欢迎,但最终油价将会企稳,另外美国经济仍保持在实现软着陆的轨道之上。道指跌0.31%报34517.73点,标普500指数跌0.22%报4443.95点,纳指跌0.23%报13678.19点。周三,道指跌0.22%报34440.88点,标普500指数跌0.94%报4402.2点,纳指跌1.53%报13469.13点。周四,道指跌1.08%报34070.42点,标普500指数跌1.64%报4330点,纳指跌1.82%报13223.99点。周五,美联储理事鲍曼表示,可能需要继续加息,以实现2%通胀目标;需要重申,货币政策并没有处于预设模式。道指跌0.31%报33963.84点,标普500指数跌0.23%报4320.06点,纳指跌0.09%报13211.81点。

欧洲市场:欧股全线下跌

9月18日-9月22日:德国DAX指数跌2.12%,法国CAC40指数跌2.63%,英国富时100指数跌0.36%。

周一,欧洲央行管委卡兹米尔表示,希望9月加息是最后一次,但不能排除进一步加息的可能性。德国DAX指数跌1.05%报15727.12点,法国CAC40指数跌1.39%报7276.14点,英国富时100指数跌0.76%报7652.94点。周二,德国DAX指数跌0.4%报15664.48点,法国CAC40指数升0.08%报7282.12点,英国富时100指数升0.09%报7660.2点。周三,欧洲央行管委埃尔南德斯德科斯:无法承受持续高通胀,经济前景存在不确定性,通胀仍然高企,将利率保持在4%与2%的通胀目标一致。德国DAX指数升0.75%报15781.59点,法国CAC40指数升0.67%报7330.79点,英国富时100指数升0.93%报7731.65点。周四,欧洲央行管委内格尔表示,现在说利率是否已经达到峰值还为时过早。欧洲央行管委Gabriel Makhlouf表示,10月份仍有可能加息一次,明年3月降息还太早。欧洲央行管委诺特称,当前利率水平“恰当”,但不排除未来加息的可能性。德国DAX指数跌1.33%报15571.86点,法国CAC40指数跌1.59%报7213.9点,英国富时100指数跌0.69%报7678.62点。周五,欧洲央行首席经济学家连恩表示,4%的利率将在相当大程度上推动通胀率回落至2%,必须保持足够长的时间;没有看到会引发经济衰退的“有毒组合”。德国DAX指数跌0.09%至15557.29点,法国CAC40指数跌0.4%至7184.82点,英国富时100指数升0.07%至7683.91点。

注:本文节选自中信证券研究部已于2023年9月26日发布的《债市聚焦系列20230926——存贷利率双降后,商业银行购债逻辑将如何演绎?》报吿,分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001