本文來自格隆匯專欄:業談債市,作者:楊業偉

核心觀點

近期房地產政策密集發力,債市明顯承壓。近期地產政策密集發力,首套住房首付比例調整為統一不低於20%,而二套房首付比例調整為統一不低於30%,同時,二套房貸款利率下限為不低於基準利率上浮20bps。而本週一線城市也快速的取消了認購認貸政策。隨着地產政策密集發力,債市開始調整。本週10年國債利率和10年國開利率累計上升1.5bps和4.8bps至2.59%和2.72%,特別是週五,利率存在明顯的上行。

那麼如何看待地產政策發力對債市的衝擊,是否意味着債市拐點出現,未來將持續調整,調整的高度可能是多少呢?我們從地產政策影響範圍、作用時間以及產業鏈變化等角度進行分析,以期對當前衝擊有更為客觀的觀察。

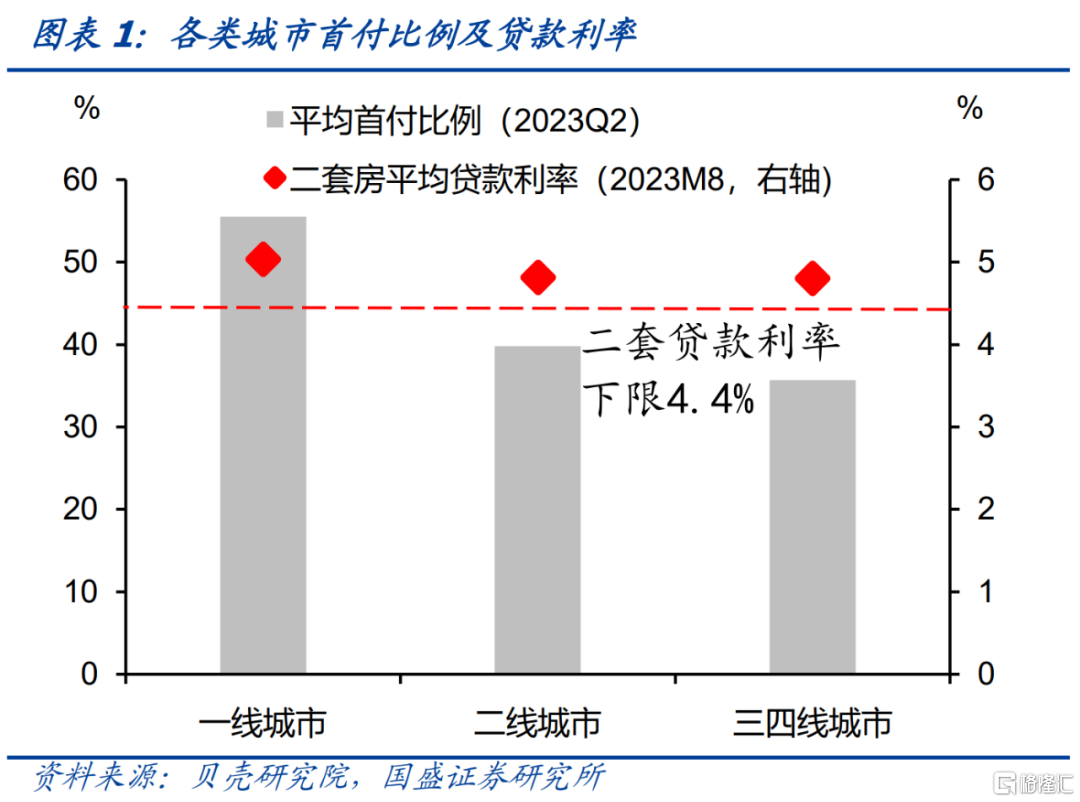

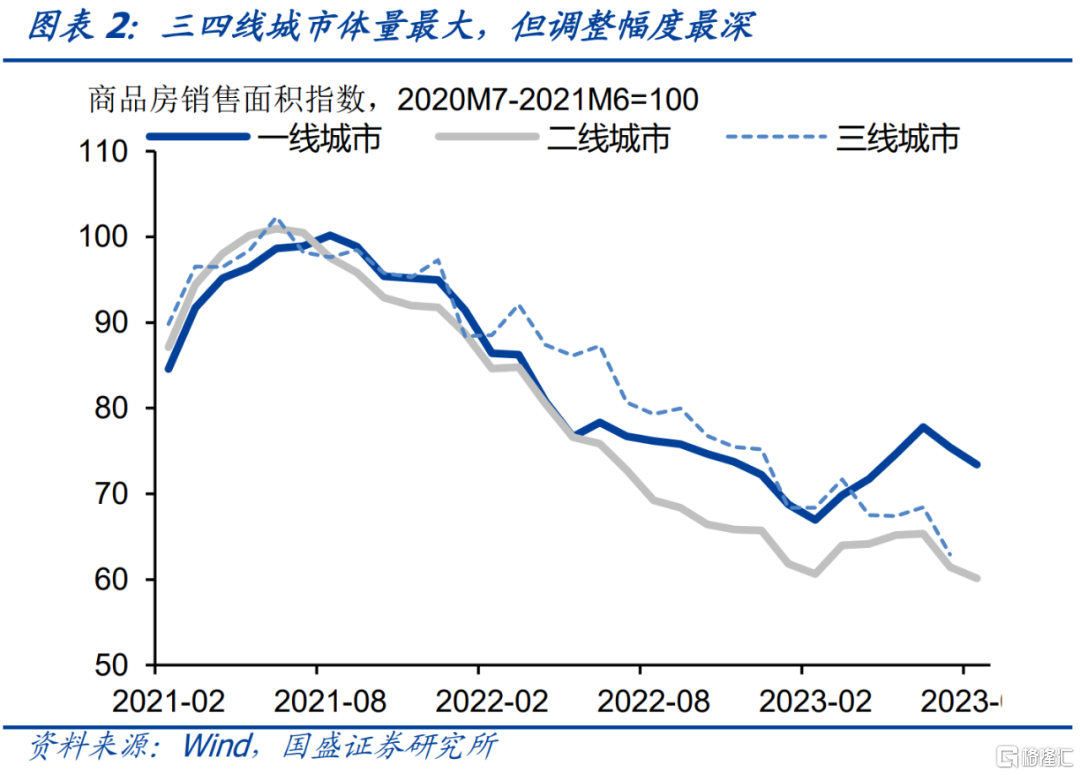

首先,從影響範圍來看,這輪政策主要作用於一線和強二線,三四線城市受影響有限,而三四線是市場主力。事實上,在去年地產政策寬鬆過程中,三四線和弱二線城市首付比例和貸款利率均已降至較低水平,受本次政策影響有限。根據貝殼研究院統計,今年2季度三四線城市平均首付比例為35.7%,而二線城市平均首付比例為39.8%,進一步下降空間有限。而一線城市總體較高,平均首付比例在55.5%,這次首付政策調整影響較大。而從貸款利率來看,今年8月,二線和三四線二套房貸平均利率在4.8%左右,高於當前下限40bps,存在一定調降空間,而一線城市調降空間更大。但從體量上來看,二線和三四線卻是房地產市場的主體。2022年全國商品房銷售面積為13.6億平方米,其中一線城市佔比僅為2.4%,二線佔比為8.5%,其餘近九成為三線城市。因而三線城市才是新房市場主力。

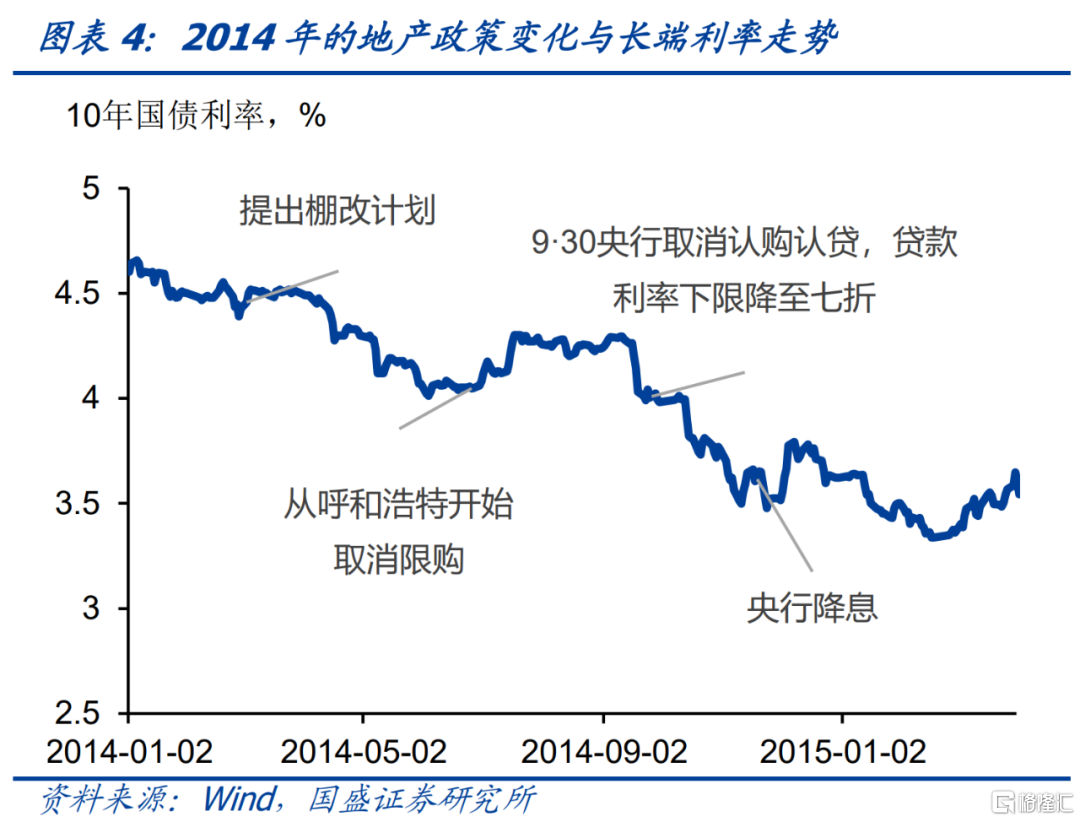

其次,從對債市的衝擊和影響時點來看,2014年經驗顯示政策發力到市場見底往往存在滯後,而且地產市場企穩回升離不開利率的下行。歷史上我們有過幾輪地產大幅寬鬆的週期,其中最近的2014年經驗對當前更具參考性。限購方面,2014年半年內,除一線和三亞之外全部取消限購。貸款政策方面,2014年9月30日,央行取消認房又認貸,將貸款利率的下限調整為基準的0.7倍。而在當年3月,政府工作報吿提出改造1億人居住的棚改計劃,而後當年棚改貸款激增。在這系列政策的推動之下,一線城市銷售從2014年10月開始回升,而全國市場則在2015年3月開始回升。政策發力到基本面改善存在一定的時間滯後。

對債券市場來説,2014年並未隨着地產政策的發力而調整。特別是2014年9月30日的政策並未帶來明顯的調整,而整體延續下行趨勢。我們認為,背後的主要原因是地產政策發力過程中,廣譜利率在下行,特別是房貸利率下行對廣譜的利率的壓力,因而,債券利率也難以趨勢性回升。從經驗數據來看,債券利率領先於地產銷售半年左右,債券利率下行是地產企穩回升的必要條件。因而當前推動地產市場企穩,債券利率依然要保持低位,甚至在廣譜利率下行下存在進一步下行可能。

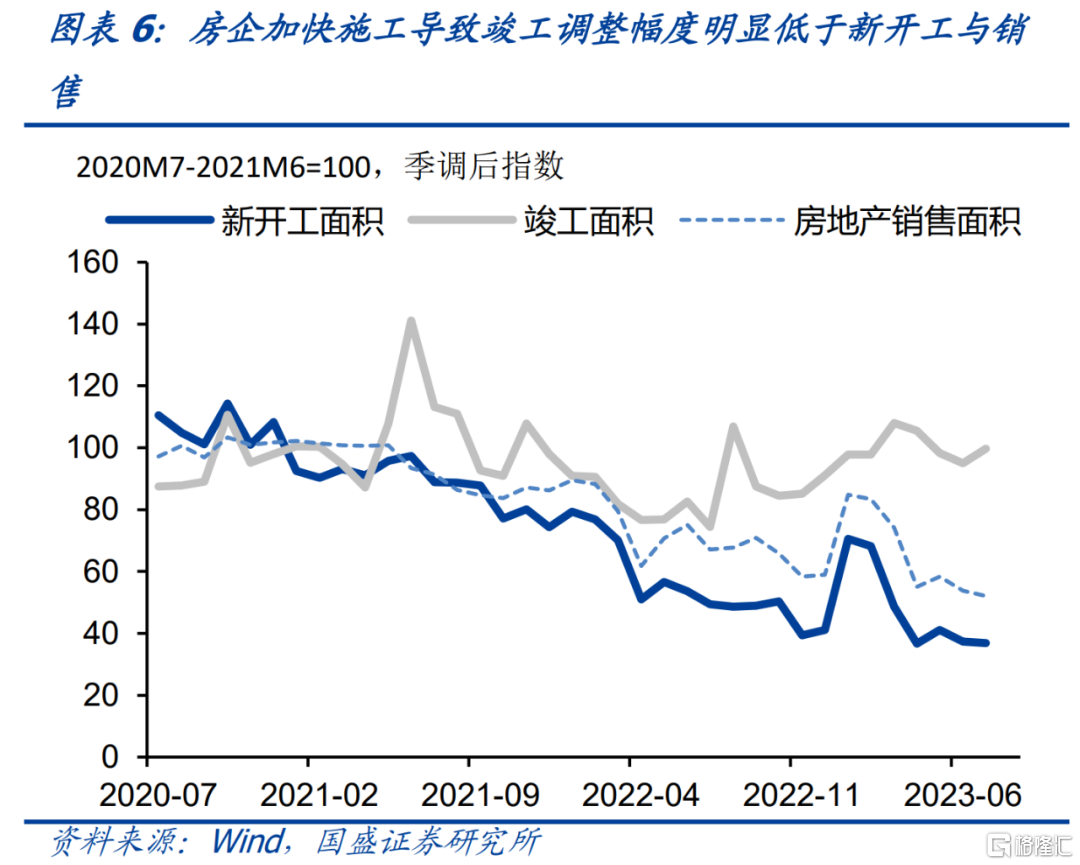

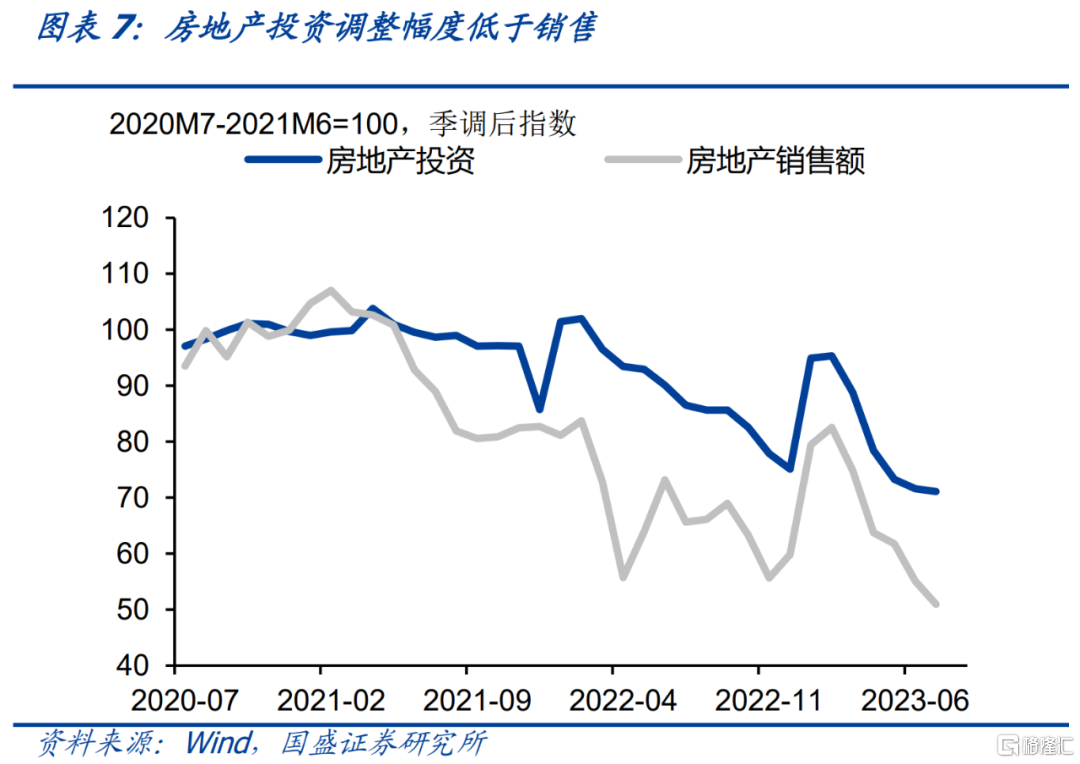

再次,在本輪地產週期中,由於加快竣工和保交樓等影響,導致投資、竣工和相關產業鏈調整幅度顯著低於銷售,因而即使政策推動銷售企穩,這些行業依然可能對基本面產生較大壓力。相對於2021年高點,地產銷售面積已經收縮40%左右,但由於居民更偏好現房,房企加快施工獲得現房,以及保交樓等影響,季調後年化房地產投資相對於高點僅收縮不到30%,而房地產竣工面積更是逆勢正增長。這導致相關產業鏈鋼鐵、水泥、玻璃等調整均較為之後,而竣工產業鏈相關的家電、家居等更是逆勢上升。但即使當前政策穩定了地產銷售回落趨勢,後續投資以及地產後週期產業鏈也存在一定的補跌需求,這依然將會對基本面產生壓制,地產對基本面的負面影響這一輪可能存在較大的滯後性。

因此,雖然近期地產政策密集發力,但對債市的衝擊需要理性看待,暫時無需過度反應,如果出現超調,可能帶來配置機會,密切關注9、10月地產銷售高頻數據。一方面,當前地產政策主要利好一線和強二線,而新房主力則在三四線,同時,地產後週期行業由於前期調整不足,後續存在補跌壓力,因而對基本面的壓力會持續。另一方面,地產企穩離不開利率的下行,特別在地產政策寬鬆過程中,廣譜利率需要下行,貸款利率的回落將逐步向存款和整個利率曲線傳遞,從以往經驗來看,在地產政策發力和市場企穩早期,利率均是下行的,利率下行是地產企穩的必要非充分條件。這意味着雖然當前政策密集發力,但向現實的傳導需要繼續觀察,因而債市無需過度反應。如果短期市場情緒變化較大,出現超調,我們認為可能出現階段性增配機會。如果10年國債上行至2.65%以上,考慮到6月和8月合計降息20-25bps,因而此水平基本上對應年初2.85%-2.9%區間,這是年初高點,因而如果到此水平我們認為可以密切關注。而從現實狀況來看,9、10月地產高頻數據是本輪政策效果的試金石,因而是重要觀察窗口,建議密切關注。

風險提示:政策變化超預期;歷史經驗可能失效;地產行業不確定性;如果出現超預期政策,債市可能出現超預期調整;估計結果有偏差。

近期房地產政策密集發力。近期地產政策密集發力,週四央行和金融監管總局共同發佈《關於調整優化差別化住房信貸政策的通知》,明確將首套住房首付比例調整為統一不低於20%,而二套房首付比例調整為統一不低於30%,同時,二套房貸款利率下限為不低於基準利率上浮20bps。而本週一線城市也快速的取消了認購認貸政策。密集發力的政策顯示決策層穩定市場的決心,因而市場進一步產生了未來可能放鬆限購等政策的預期。

地產政策發力帶來債市調整風險。隨着地產政策密集發力,債市開始承壓。本週10年國債利率和10年國開利率累計上升1.5bps和4.8bps至2.59%和2.72%,特別是週五,利率存在明顯的上行。而3年和5年AAA-二級資本債更是大幅上行8.1bps和6.9bps至2.92%和3.13%。而雖然資金價格回落,但由於地產政策發力對整體市場帶來壓力,短端同樣有較為明顯的上行,1年AAA存單利率累計上升3.1bps至2.29%,1年AAA-二級資本債同樣累計上行11.2bps至2.46%,債市整體承壓。

那麼如何看待地產政策發力對債市的衝擊,是否意味着債市拐點出現,未來將持續調整,調整的高度可能是多少呢?我們從地產政策影響範圍、作用時間以及產業鏈變化等角度進行分析,以期對當前衝擊有更為客觀的觀察。

首先,從影響範圍來看,這輪政策主要作用於一線和強二線,三四線城市受影響有限。事實上,在去年地產政策寬鬆過程中,三四線和弱二線城市首付比例和貸款利率均已降至較低水平,大部分三四線和弱二線城市的首付比例和貸款利率基本上在當期政策下限,受本次政策影響有限。根據貝殼研究院統計,今年2季度三四線城市平均首付比例為35.7%,而二線城市平均首付比例為39.8%,事實上已經處於較低水平,進一步下降空間有限。而一線城市總體較高,平均首付比例在55.5%,這次首付政策調整影響較大。而從貸款利率來看,今年8月,二線和三四線二套房貸平均利率在4.8%左右,高於當前下限40bps,存在一定調降空間,而一線城市調降空間更大。

總體來看,本次政策更多利好一線房地產市場,弱二線和三四線地產市場更多受益於貸款利率下降。但從體量上來看,二線和三四線確實房地產市場的主體。2022年全國商品房銷售面積為13.6億平方米,其中一線城市為0.3億平方米,佔比僅為2.4%,而我們將30個大中城市中一線城市之外的城市作為二線城市,其餘作為三線城市,可以看到,二線城市去年銷售面積為1.2億平方米,佔全國比例為8.5%,其餘近九成為三線城市。因而三線城市才是新房市場主力,考慮到三線的供需關係,這次政策的影響以及一線對三線的帶動有待繼續觀察。

其次,從對債市的衝擊和影響時點來看,2014年經驗顯示政策發力到市場見底往往存在滯後,而且地產市場企穩回升離不開利率的下行。歷史上我們有過幾輪地產大幅寬鬆的週期,例如2008年、2014年等。考慮到2008年是包括貨幣政策在內的政策全面寬鬆,因而對債市來説是利好。而2014年,房地產政策也曾有過密集發力,從市場和政策環境來看,對當前更具參考性。限購方面,2014年6月呼和浩特率先取消限購,而後全國46個城市快速取消,到年末,除一線城市和三亞之外,所有城市均取消限購。貸款政策方面,2014年9月30日,央行同樣發佈了《關於進一步做好住房金融服務工作的通知》,取消認房又認貸,將貸款利率的下限調整為基準的0.7倍。而在當年3月,政府工作報吿提出改造1億人居住的棚改計劃,而後當年棚改貸款激增。在這系列政策的推動之下,一線城市銷售從2014年10月開始回升,而全國市場則在2015年3月開始回升,相應的,政策發力到基本面改變存在滯後。

對債券市場來説,並未隨着地產政策的發力而調整,特別是2014年9月30日的政策並未帶來明顯的調整,而整體延續下行趨勢。我們認為,背後的主要原因是地產政策發力過程中,廣譜利率在下行,特別是房貸利率下行對廣譜的利率的壓力,因而,債券利率也難以趨勢性回升。從經驗數據來看,債券利率領先於地產銷售半年左右,債券利率下行是地產企穩回升的必要條件。因而當前推動地產市場企穩,債券利率在未來1-2個季度依然要保持低位,甚至廣譜利率下行(如降息、存款利率調降等)驅動下需要進一步下行。

再次,在本輪地產週期中,由於加快竣工和保交樓等影響,導致投資、竣工和相關產業鏈調整幅度顯著低於銷售,因而即使政策推動銷售企穩,這些行業依然可能對基本面產生較大壓力。相對於2021年高點,地產銷售面積已經收縮40%左右,但由於居民更偏好現房,房企加快施工獲得現房,以及保交樓等影響,季調後年化房地產投資相對於高點僅收縮不到30%,而房地產竣工面積更是逆勢正增長。這導致相關產業鏈鋼鐵、水泥、玻璃等調整均較為之後,而竣工產業鏈相關的家電、家居等更是逆勢上升。但即使當前政策穩定了地產銷售回落趨勢,後續投資以及地產後週期產業鏈也存在一定的補跌需求,這依然將會對基本面產生壓制,地產對基本面的負面影響這一輪可能存在較大的滯後性。

因此,雖然近期地產政策密集發力,但對債市的衝擊需要理性看待。一方面,當前地產政策主要利好一線和強二線,而新房主力則在三四線,同時,地產後週期行業由於前期調整不足,後續存在補跌壓力,因而對基本面的壓力會持續。另一方面,地產企穩離不開利率的下行,特別在地產政策寬鬆過程中,廣譜利率需要下行,貸款利率的回落將逐步向存款和整個利率曲線傳遞,從以往經驗來看,在地產政策發力和市場企穩早期,利率均是下行的,利率下行是地產企穩的必要非充分條件。

當前政策密集發力,但債市無需過度反應,如果出現超調,可能帶來配置機會,密切關注9、10月地產銷售高頻數據。雖然當前政策密集發力,但向現實的傳導需要繼續觀察,因而債市無需過度反應。如果短期市場情緒變化較大,出現超調,我們認為可能出現階段性增配機會。如果10年國債上行至2.65%以上,考慮到6月和8月合計降息20-25bps,因而此水平基本上對應年初2.85%-2.9%區間,這是年初高點,因而如果到此水平我們認為可以密切關注。而從現實狀況來看,9、10月地產高頻數據是本輪政策效果的試金石,因而是重要觀察窗口,建議密切關注。

注:本文節選自國盛證券研究所於2023年9月3日發佈的研報《如何看待地產政策密集發力對債市衝擊?》,分析師:楊業偉 S0680520050001

More Content