本文来自格隆汇专栏:业谈债市,作者:杨业伟

核心观点

近期房地产政策密集发力,债市明显承压。近期地产政策密集发力,首套住房首付比例调整为统一不低于20%,而二套房首付比例调整为统一不低于30%,同时,二套房贷款利率下限为不低于基准利率上浮20bps。而本周一线城市也快速的取消了认购认贷政策。随着地产政策密集发力,债市开始调整。本周10年国债利率和10年国开利率累计上升1.5bps和4.8bps至2.59%和2.72%,特别是周五,利率存在明显的上行。

那么如何看待地产政策发力对债市的冲击,是否意味着债市拐点出现,未来将持续调整,调整的高度可能是多少呢?我们从地产政策影响范围、作用时间以及产业链变化等角度进行分析,以期对当前冲击有更为客观的观察。

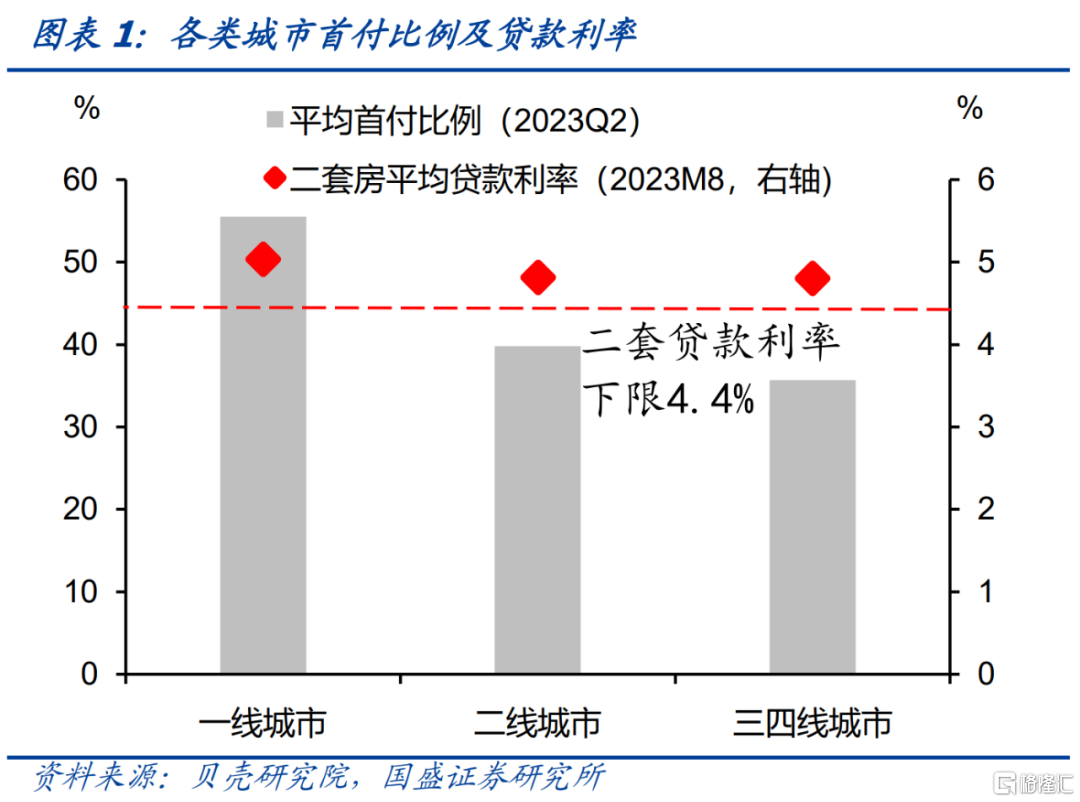

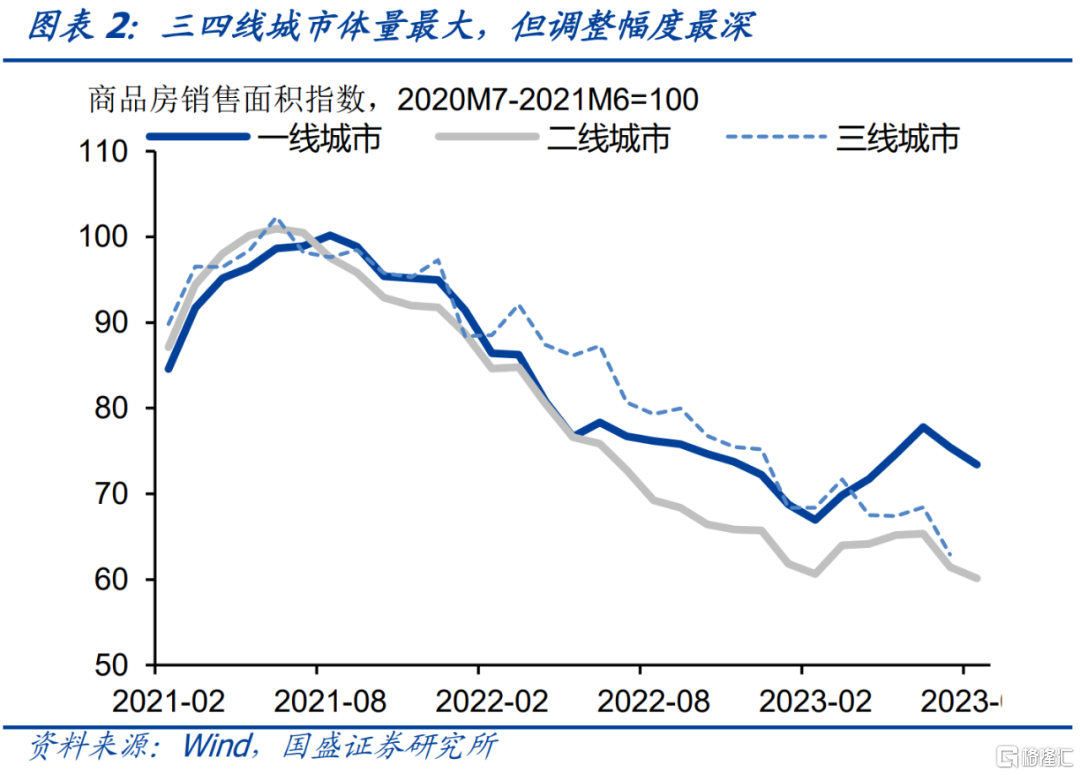

首先,从影响范围来看,这轮政策主要作用于一线和强二线,三四线城市受影响有限,而三四线是市场主力。事实上,在去年地产政策宽松过程中,三四线和弱二线城市首付比例和贷款利率均已降至较低水平,受本次政策影响有限。根据贝壳研究院统计,今年2季度三四线城市平均首付比例为35.7%,而二线城市平均首付比例为39.8%,进一步下降空间有限。而一线城市总体较高,平均首付比例在55.5%,这次首付政策调整影响较大。而从贷款利率来看,今年8月,二线和三四线二套房贷平均利率在4.8%左右,高于当前下限40bps,存在一定调降空间,而一线城市调降空间更大。但从体量上来看,二线和三四线却是房地产市场的主体。2022年全国商品房销售面积为13.6亿平方米,其中一线城市占比仅为2.4%,二线占比为8.5%,其余近九成为三线城市。因而三线城市才是新房市场主力。

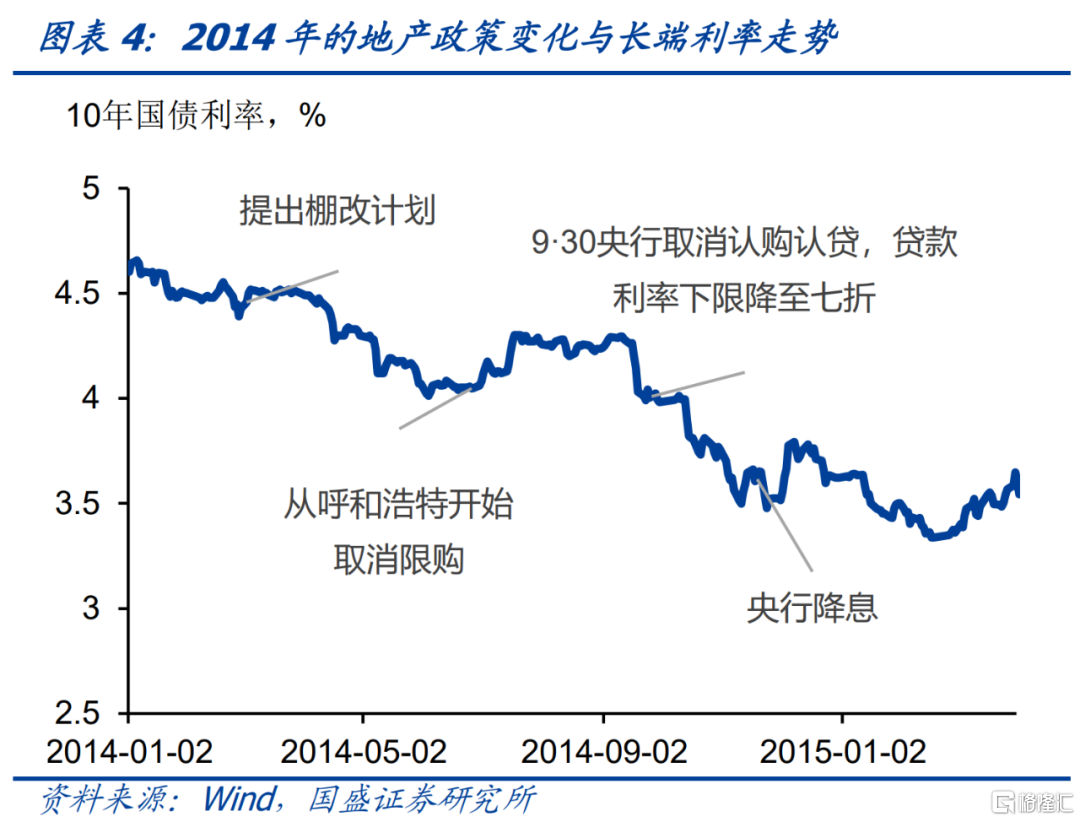

其次,从对债市的冲击和影响时点来看,2014年经验显示政策发力到市场见底往往存在滞后,而且地产市场企稳回升离不开利率的下行。历史上我们有过几轮地产大幅宽松的周期,其中最近的2014年经验对当前更具参考性。限购方面,2014年半年内,除一线和三亚之外全部取消限购。贷款政策方面,2014年9月30日,央行取消认房又认贷,将贷款利率的下限调整为基准的0.7倍。而在当年3月,政府工作报吿提出改造1亿人居住的棚改计划,而后当年棚改贷款激增。在这系列政策的推动之下,一线城市销售从2014年10月开始回升,而全国市场则在2015年3月开始回升。政策发力到基本面改善存在一定的时间滞后。

对债券市场来说,2014年并未随着地产政策的发力而调整。特别是2014年9月30日的政策并未带来明显的调整,而整体延续下行趋势。我们认为,背后的主要原因是地产政策发力过程中,广谱利率在下行,特别是房贷利率下行对广谱的利率的压力,因而,债券利率也难以趋势性回升。从经验数据来看,债券利率领先于地产销售半年左右,债券利率下行是地产企稳回升的必要条件。因而当前推动地产市场企稳,债券利率依然要保持低位,甚至在广谱利率下行下存在进一步下行可能。

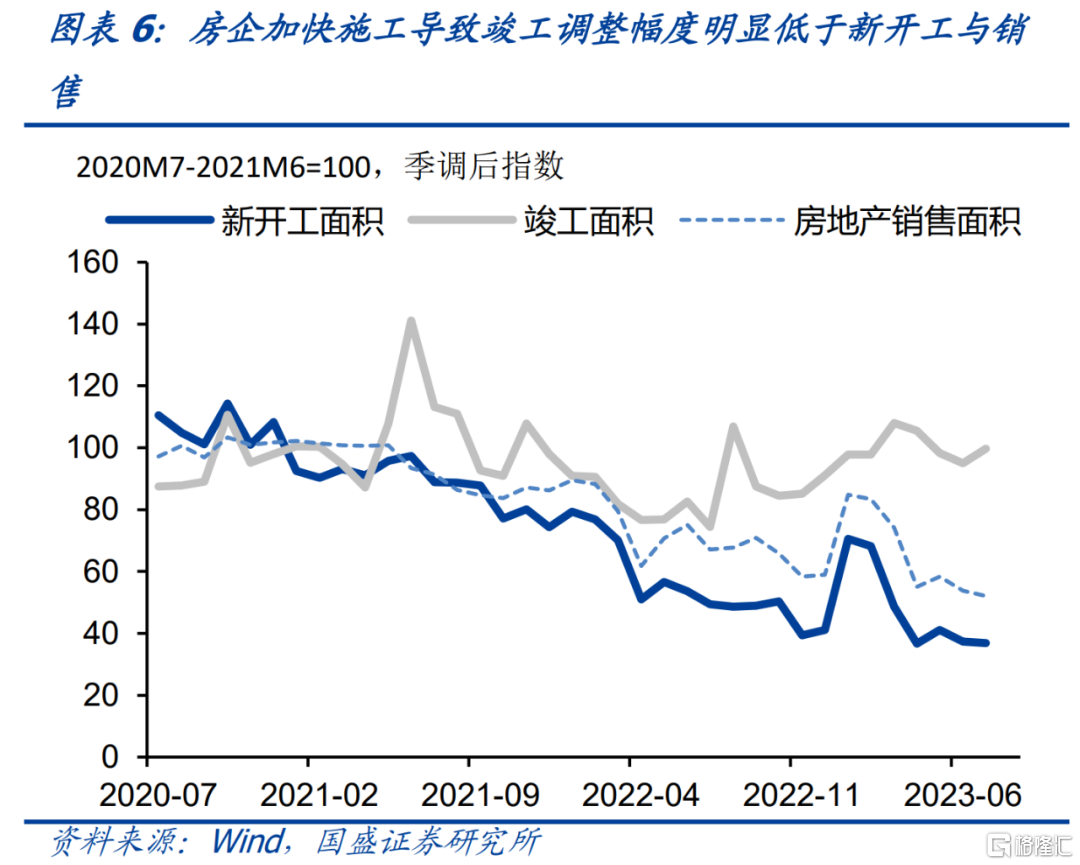

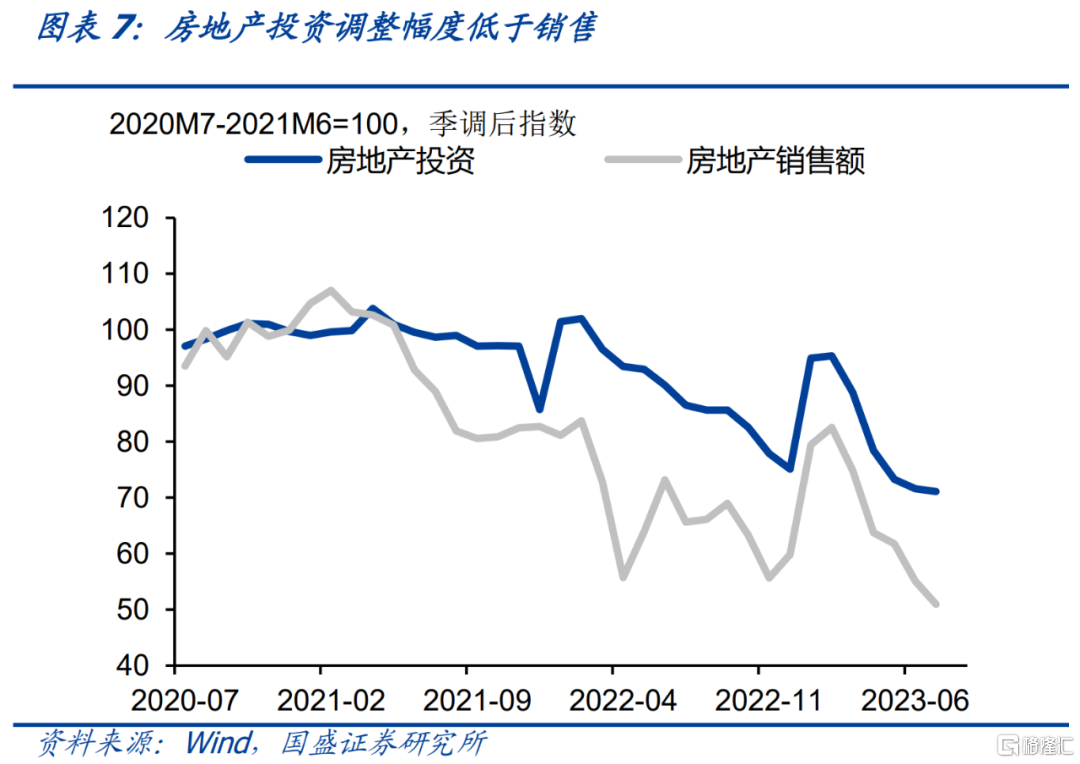

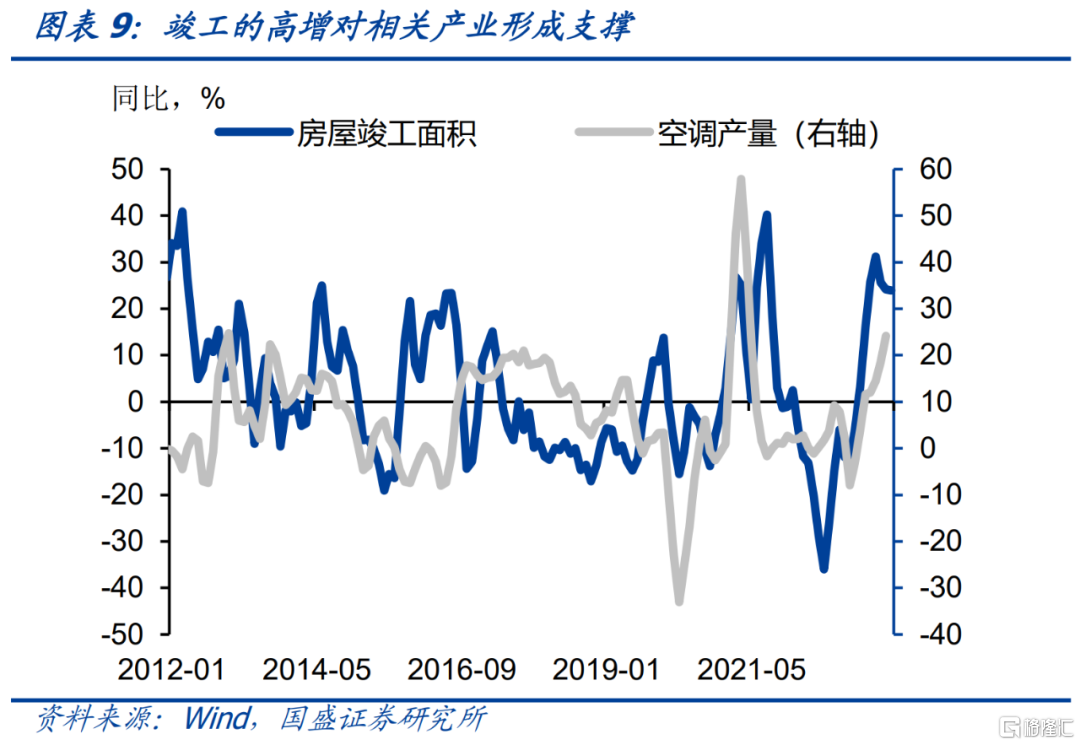

再次,在本轮地产周期中,由于加快竣工和保交楼等影响,导致投资、竣工和相关产业链调整幅度显著低于销售,因而即使政策推动销售企稳,这些行业依然可能对基本面产生较大压力。相对于2021年高点,地产销售面积已经收缩40%左右,但由于居民更偏好现房,房企加快施工获得现房,以及保交楼等影响,季调后年化房地产投资相对于高点仅收缩不到30%,而房地产竣工面积更是逆势正增长。这导致相关产业链钢铁、水泥、玻璃等调整均较为之后,而竣工产业链相关的家电、家居等更是逆势上升。但即使当前政策稳定了地产销售回落趋势,后续投资以及地产后周期产业链也存在一定的补跌需求,这依然将会对基本面产生压制,地产对基本面的负面影响这一轮可能存在较大的滞后性。

因此,虽然近期地产政策密集发力,但对债市的冲击需要理性看待,暂时无需过度反应,如果出现超调,可能带来配置机会,密切关注9、10月地产销售高频数据。一方面,当前地产政策主要利好一线和强二线,而新房主力则在三四线,同时,地产后周期行业由于前期调整不足,后续存在补跌压力,因而对基本面的压力会持续。另一方面,地产企稳离不开利率的下行,特别在地产政策宽松过程中,广谱利率需要下行,贷款利率的回落将逐步向存款和整个利率曲线传递,从以往经验来看,在地产政策发力和市场企稳早期,利率均是下行的,利率下行是地产企稳的必要非充分条件。这意味着虽然当前政策密集发力,但向现实的传导需要继续观察,因而债市无需过度反应。如果短期市场情绪变化较大,出现超调,我们认为可能出现阶段性增配机会。如果10年国债上行至2.65%以上,考虑到6月和8月合计降息20-25bps,因而此水平基本上对应年初2.85%-2.9%区间,这是年初高点,因而如果到此水平我们认为可以密切关注。而从现实状况来看,9、10月地产高频数据是本轮政策效果的试金石,因而是重要观察窗口,建议密切关注。

风险提示:政策变化超预期;历史经验可能失效;地产行业不确定性;如果出现超预期政策,债市可能出现超预期调整;估计结果有偏差。

近期房地产政策密集发力。近期地产政策密集发力,周四央行和金融监管总局共同发布《关于调整优化差别化住房信贷政策的通知》,明确将首套住房首付比例调整为统一不低于20%,而二套房首付比例调整为统一不低于30%,同时,二套房贷款利率下限为不低于基准利率上浮20bps。而本周一线城市也快速的取消了认购认贷政策。密集发力的政策显示决策层稳定市场的决心,因而市场进一步产生了未来可能放松限购等政策的预期。

地产政策发力带来债市调整风险。随着地产政策密集发力,债市开始承压。本周10年国债利率和10年国开利率累计上升1.5bps和4.8bps至2.59%和2.72%,特别是周五,利率存在明显的上行。而3年和5年AAA-二级资本债更是大幅上行8.1bps和6.9bps至2.92%和3.13%。而虽然资金价格回落,但由于地产政策发力对整体市场带来压力,短端同样有较为明显的上行,1年AAA存单利率累计上升3.1bps至2.29%,1年AAA-二级资本债同样累计上行11.2bps至2.46%,债市整体承压。

那么如何看待地产政策发力对债市的冲击,是否意味着债市拐点出现,未来将持续调整,调整的高度可能是多少呢?我们从地产政策影响范围、作用时间以及产业链变化等角度进行分析,以期对当前冲击有更为客观的观察。

首先,从影响范围来看,这轮政策主要作用于一线和强二线,三四线城市受影响有限。事实上,在去年地产政策宽松过程中,三四线和弱二线城市首付比例和贷款利率均已降至较低水平,大部分三四线和弱二线城市的首付比例和贷款利率基本上在当期政策下限,受本次政策影响有限。根据贝壳研究院统计,今年2季度三四线城市平均首付比例为35.7%,而二线城市平均首付比例为39.8%,事实上已经处于较低水平,进一步下降空间有限。而一线城市总体较高,平均首付比例在55.5%,这次首付政策调整影响较大。而从贷款利率来看,今年8月,二线和三四线二套房贷平均利率在4.8%左右,高于当前下限40bps,存在一定调降空间,而一线城市调降空间更大。

总体来看,本次政策更多利好一线房地产市场,弱二线和三四线地产市场更多受益于贷款利率下降。但从体量上来看,二线和三四线确实房地产市场的主体。2022年全国商品房销售面积为13.6亿平方米,其中一线城市为0.3亿平方米,占比仅为2.4%,而我们将30个大中城市中一线城市之外的城市作为二线城市,其余作为三线城市,可以看到,二线城市去年销售面积为1.2亿平方米,占全国比例为8.5%,其余近九成为三线城市。因而三线城市才是新房市场主力,考虑到三线的供需关系,这次政策的影响以及一线对三线的带动有待继续观察。

其次,从对债市的冲击和影响时点来看,2014年经验显示政策发力到市场见底往往存在滞后,而且地产市场企稳回升离不开利率的下行。历史上我们有过几轮地产大幅宽松的周期,例如2008年、2014年等。考虑到2008年是包括货币政策在内的政策全面宽松,因而对债市来说是利好。而2014年,房地产政策也曾有过密集发力,从市场和政策环境来看,对当前更具参考性。限购方面,2014年6月呼和浩特率先取消限购,而后全国46个城市快速取消,到年末,除一线城市和三亚之外,所有城市均取消限购。贷款政策方面,2014年9月30日,央行同样发布了《关于进一步做好住房金融服务工作的通知》,取消认房又认贷,将贷款利率的下限调整为基准的0.7倍。而在当年3月,政府工作报吿提出改造1亿人居住的棚改计划,而后当年棚改贷款激增。在这系列政策的推动之下,一线城市销售从2014年10月开始回升,而全国市场则在2015年3月开始回升,相应的,政策发力到基本面改变存在滞后。

对债券市场来说,并未随着地产政策的发力而调整,特别是2014年9月30日的政策并未带来明显的调整,而整体延续下行趋势。我们认为,背后的主要原因是地产政策发力过程中,广谱利率在下行,特别是房贷利率下行对广谱的利率的压力,因而,债券利率也难以趋势性回升。从经验数据来看,债券利率领先于地产销售半年左右,债券利率下行是地产企稳回升的必要条件。因而当前推动地产市场企稳,债券利率在未来1-2个季度依然要保持低位,甚至广谱利率下行(如降息、存款利率调降等)驱动下需要进一步下行。

再次,在本轮地产周期中,由于加快竣工和保交楼等影响,导致投资、竣工和相关产业链调整幅度显著低于销售,因而即使政策推动销售企稳,这些行业依然可能对基本面产生较大压力。相对于2021年高点,地产销售面积已经收缩40%左右,但由于居民更偏好现房,房企加快施工获得现房,以及保交楼等影响,季调后年化房地产投资相对于高点仅收缩不到30%,而房地产竣工面积更是逆势正增长。这导致相关产业链钢铁、水泥、玻璃等调整均较为之后,而竣工产业链相关的家电、家居等更是逆势上升。但即使当前政策稳定了地产销售回落趋势,后续投资以及地产后周期产业链也存在一定的补跌需求,这依然将会对基本面产生压制,地产对基本面的负面影响这一轮可能存在较大的滞后性。

因此,虽然近期地产政策密集发力,但对债市的冲击需要理性看待。一方面,当前地产政策主要利好一线和强二线,而新房主力则在三四线,同时,地产后周期行业由于前期调整不足,后续存在补跌压力,因而对基本面的压力会持续。另一方面,地产企稳离不开利率的下行,特别在地产政策宽松过程中,广谱利率需要下行,贷款利率的回落将逐步向存款和整个利率曲线传递,从以往经验来看,在地产政策发力和市场企稳早期,利率均是下行的,利率下行是地产企稳的必要非充分条件。

当前政策密集发力,但债市无需过度反应,如果出现超调,可能带来配置机会,密切关注9、10月地产销售高频数据。虽然当前政策密集发力,但向现实的传导需要继续观察,因而债市无需过度反应。如果短期市场情绪变化较大,出现超调,我们认为可能出现阶段性增配机会。如果10年国债上行至2.65%以上,考虑到6月和8月合计降息20-25bps,因而此水平基本上对应年初2.85%-2.9%区间,这是年初高点,因而如果到此水平我们认为可以密切关注。而从现实状况来看,9、10月地产高频数据是本轮政策效果的试金石,因而是重要观察窗口,建议密切关注。

注:本文节选自国盛证券研究所于2023年9月3日发布的研报《如何看待地产政策密集发力对债市冲击?》,分析师:杨业伟 S0680520050001