本文來自格隆匯專欄:天風宏觀宋雪濤,作者:宋雪濤

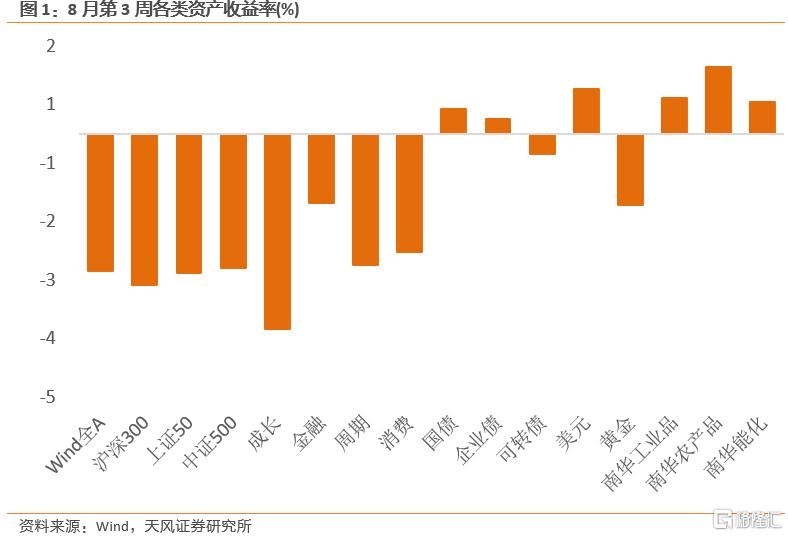

8月第3周,美股三大指數全數下跌。Wind全A下跌2.35%,日均成交額進一步下降至7281億元。30個一級行業中26個行業下跌,紡織服裝、國防軍工和電力及公用事業表現相對靠前;計算機、消費者服務和電子錶現靠後。信用債指數上升0.24%,國債指數上升0.43%。

權益

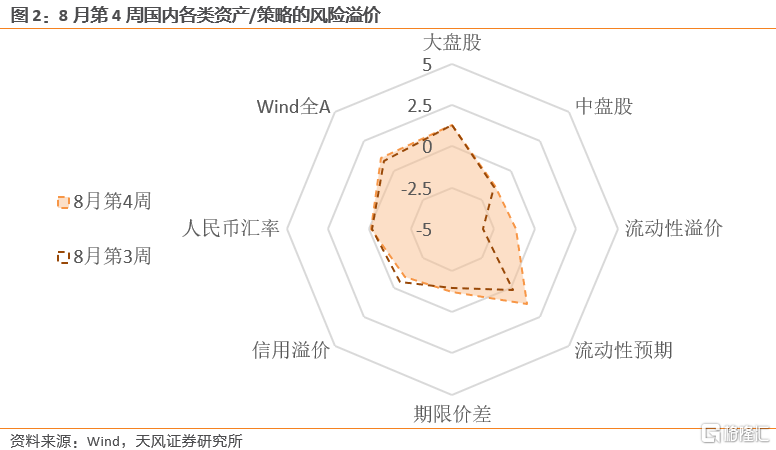

8月第3周,Wind全A的風險溢價在略高於【中性】水平位置(中位數上0.3倍標準差,61%分位)。滬深300的風險溢價維持在68%分位,上證50的風險溢價維持在63%分位,中盤股(中證500)的風險溢價小幅上升至37%分位。金融、週期、成長、消費的風險溢價為48%、43%、74%、75%分位。

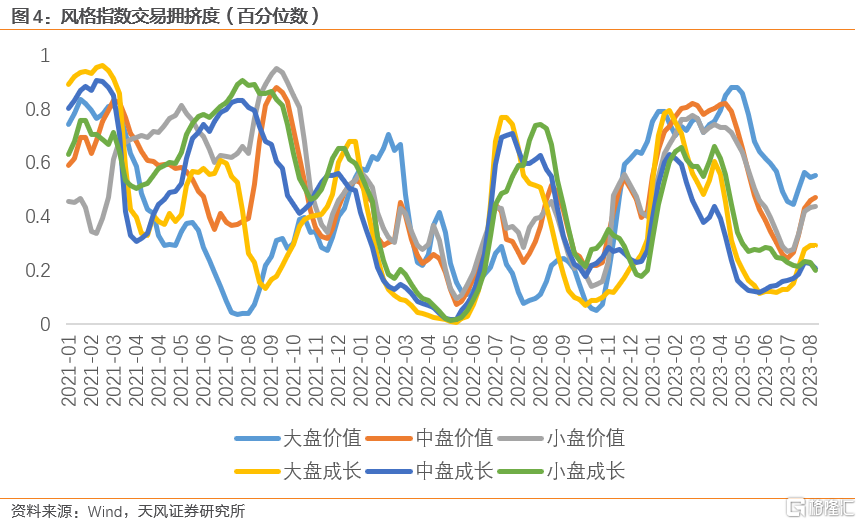

8月第3周,大盤風格交易擁擠度小幅上升,中盤風格交易擁擠度與上週持平,小盤風格交易擁擠度小幅回落。大盤價值、大盤成長、中盤價值、中盤成長、小盤價值、小盤成長的擁擠度分別為55%、47%、44%、29%、21%、20%歷史分位。

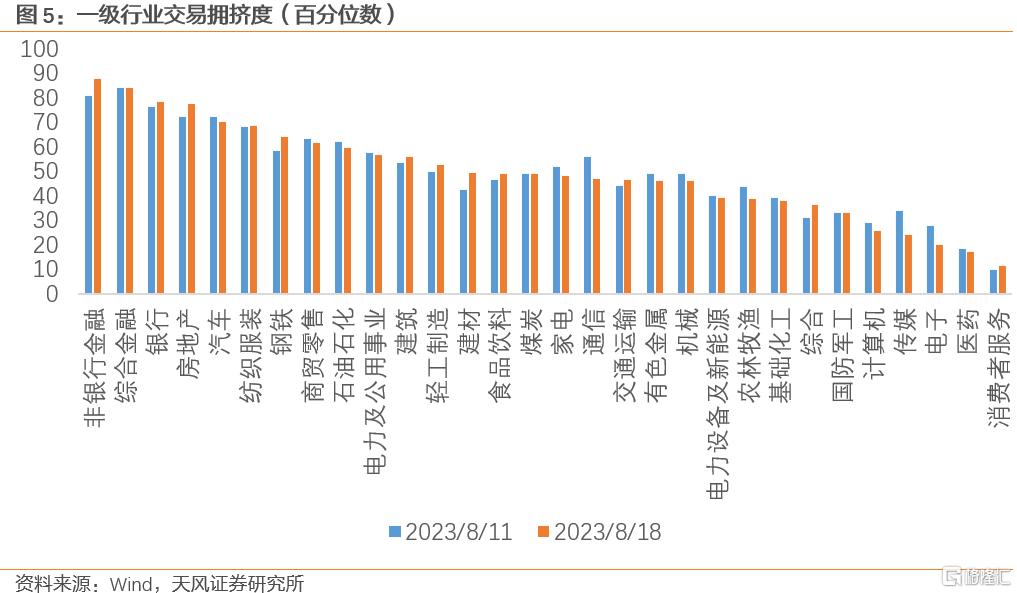

8月第3周,30個一級行業的平均擁擠度處在49%分位。當前擁擠度最高的為非銀行金融、綜合金融和銀行;電子、醫藥和消費者服務的擁擠度最低。

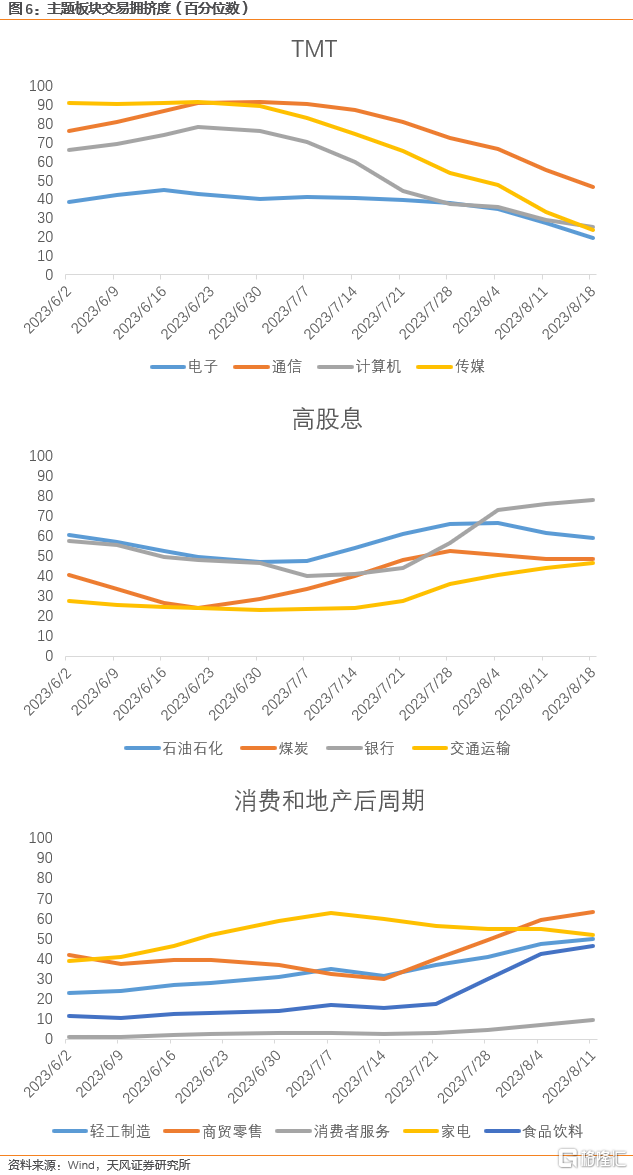

分板塊來看,TMT行業擁擠度本期持續下降。高股息(煤炭、石油石化、銀行和交通運輸)的交易擁擠度除石油石化下降外,其餘都持平或回升;消費板塊和地產後週期板塊本週交易擁擠度除家電和商貿零售外,其他的交易擁擠度繼續回升(見圖6)。

債券

8月第3周,流動性溢價上升至38%分位,流動性環境邊際轉緊但仍處在中性偏寬鬆區間內。市場對未來流動性收緊的預期高於中性(64%分位),期限價差小幅上升至38%分位;信用溢價下降至40%分位。

利率債的短期交易擁擠度處在63%分位,信用債的短期交易擁擠度處在47%分位。可轉債的短期交易擁擠度上升至59%分位。

商品

能源品:8月第3周,布油下跌2.28%至84.83美元/桶。原油的交易擁擠度維持在73%分位的較高位置,短期交易略顯擁擠。美國石油總儲備下降0.42%,其中戰略儲備上升0.17%。

基本金屬:8月第3周,金屬價格升跌互現。銅價下跌0.67%,滬鋁下跌0.51%,滬鎳反彈1.47%%,滬鋅下跌3.98%。

貴金屬:8月第3周,倫敦金現貨價格下跌1.26%至1888.9美金/盎司。COMEX黃金的非商業持倉擁擠度下降至31%分位。

本輪的黃金下跌主要是與實際利率的上行有關。4月5日至今,實際利率上行了88bps。

按照我們的定量模型測算實際利率對金價的拖累大概是102美金(實際利率變動*兩因子模型係數),與這期間金價的調整幅度基本一致。這也就意味着今年央行回補黃金儲備的速度並沒有明顯減速(去年的央行購金速度創歷史新高),央行購金仍將為金價提供有力的支撐。

黃金的風險溢價修正至中性上方,目前估值吸引力逐漸顯現。且短期交易擁擠度下降至37%,建議開始關注擁擠度進一步降低帶來的交易性機會。

匯率

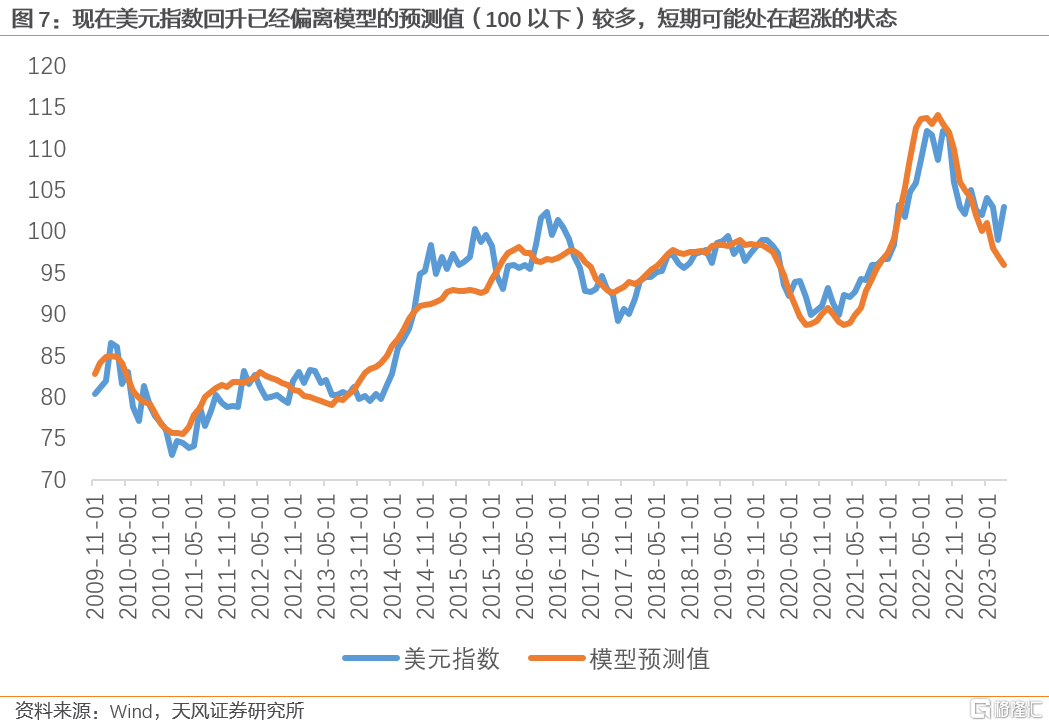

8月第3周,美元指數上升0.55%,收於103.44。在岸美元流動性溢價回落至23%分位,離岸美元流動性溢價上升至73%分位,離岸與在岸美元金融條件的差異穩定支撐美元指數。

我們的美元模型顯示,當前的美元指數偏離模型預測值(100以下)較多,短期可能處在超升的狀態。

從美元模型的三因子(實際利差、通脹和貨幣政策)來看,目前美元指數處於多空角力的焦灼狀態。歐洲比美國面臨更加嚴重的通脹的問題,與之對應就是歐洲更緊的貨幣政策(歐央行縮錶速度持續高於美聯儲)給美元持續的向下壓力。但另一方面美國經濟基本面韌性強於歐洲,驅動美德實際利差逐漸走擴。這又給美元指數提供了強有力的支撐。

離岸人民幣匯率上升0.64%至7.31,中美實際利差的歷史分位數仍處在中低位置,人民幣賠率中性偏低。

海外

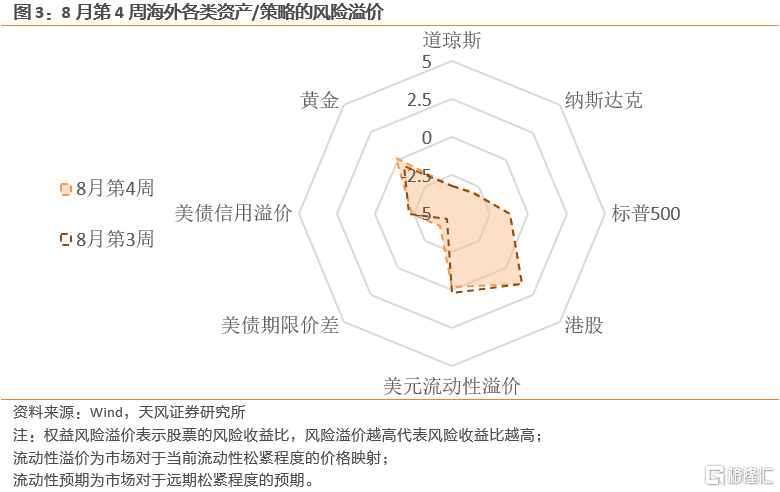

8月第3周,10Y美債名義利率上升10bps至4.26%,10Y美債實際利率同步上升14bps至1.94%,創下2009年7月以來的歷史高點。10年期盈虧平衡通脹預期下降至2.32%。美國10年-2年期限利差回升至歷史10%分位。

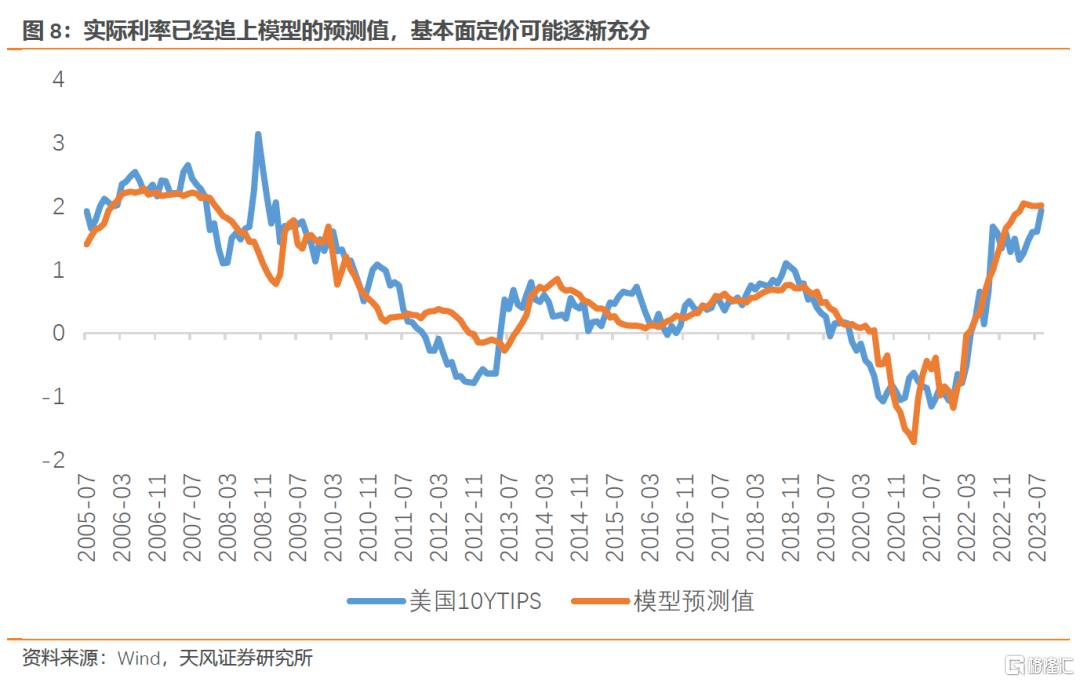

參考我們的實際利率定價模型,當下實際利率已經追上模型的預測值,基本面定價可能逐漸充分。

在我們的實際利率模型中,定價因子分成儲蓄率、經濟基本面和貨幣政策三個維度。年初至今三個方面是共振拉動實際利率上行的。失業率震盪偏低,PMI企穩意味着經濟基本面好轉的證據開始累計;美聯儲仍在加息,資產負債表也持續收縮,流動性環境拐點目前還未出現;儲蓄率快速下降之後在低位徘徊,資金供需也是驅動實際利率上升的。往後展望,三個維度快速轉向的證據目前都不充足,要為利率較長時間維持在高位做好準備。

8月第3周,美股三大指數全部下跌。道瓊斯下跌2.21%、標普500下跌2.11%,納斯達克下跌2.59%。標普500的風險溢價維持在38%分位,納斯達克的風險溢價維持在20%分位,道瓊斯維持在18%分位。美國信用溢價下降至26%分位,投機級信用溢價下降至22%分位,投資級信用溢價維持30%分位。

風險提示

地緣衝突進一步升級;經濟復甦斜率不及預期;貨幣政策超預期收緊

注:本文來自天風證券研究所8月21日發佈的《風險定價 | 美元和美債的錨在哪裏》,報吿分析師:宋雪濤 SAC 執業證書號 S1110517090003

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content