本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、汪浩

導讀

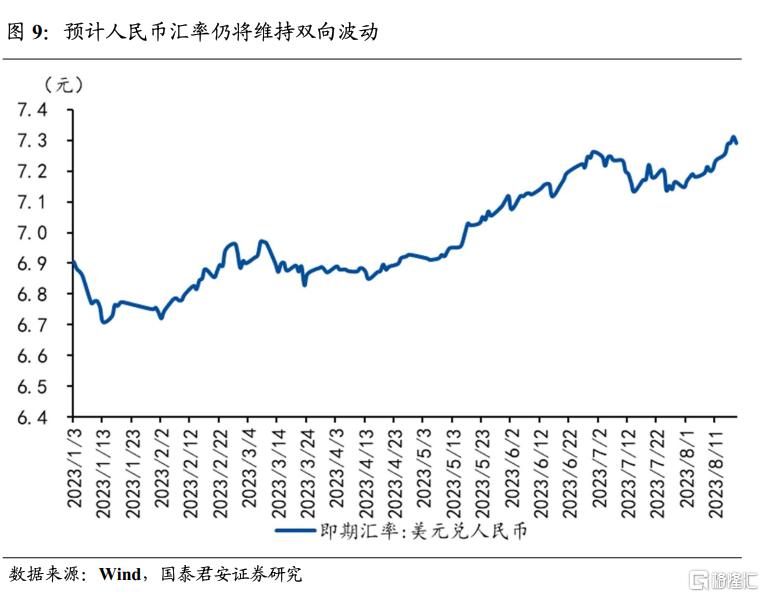

短期中國存在一定的資本流出壓力,主要源於直接投資逆差的擴大和股票市場,但是債券市場表現出一定淨流入。預計後續證券投資資本流出底部企穩並反彈,直接投資流出持續但相對可控,整體資本流出壓力會有所減輕。綜合考慮資本流動、經常項目和央行政策表態,人民幣匯率仍將維持雙向波動。

摘要

(1)短期資本流出導致穩外資、穩外匯壓力政策加碼。第一,從直接投資來看,短期內我國逆差格局有所加大,受外商直接投資增速放緩和我國對外直接投資保持韌性雙重因素驅動。第二,從證券投資來看,資本流出最快時期已經過去,但是短期內整體依舊處於淨流出狀態,股票市場短期更加明顯,債券市場資本流出已經底部企穩。第三,從境內銀行代客涉外收付款來看,短期有一定流出壓力,其中經常項目收付款差額受出口下行影響順差縮小,甚至進入逆差區間,是主要因素,也構成了人民幣貶值壓力的主要來源,資本與金融項目逆差表現出一定的底部企穩跡象。

(2)導致中國跨境資本短期流出壓力的主要因素在於三點:一是中美經濟週期錯位持續與美中利差高位震盪,但資本流動對後者相對脱敏,而對股票市場反應更靈敏;二是大國博弈等國際關係因素,美國對外投資審查機制、友岸製造、近岸製造等的推出一定程度影響對華投資;三是“一帶一路”十週年催化,我國進一步加強與沿線國家合作,相關直接投資也在加碼。

(3)預計中國證券投資資本流出將會企穩並逐漸進入淨流入格局,直接投資淨流出可能會進一步加大,主要原因不在於外商投資的減少,而在於中國對外投資的加大。綜合來看,資本流出的壓力已經有所減輕,對人民幣匯率貶值的壓力降低,但是經常項目下壓力仍在,預計人民幣仍將維持雙向波動。

風險提示:美國通脹粘性導致加息進一步超預期,美中利差進一步抬升。

正文

1.短期資本流出導致穩外資、穩外匯政策加碼

2023年7月20日,人民銀行、外匯局決定提高企業和金融機構跨境融資宏觀審慎調節參數,從1.25上調至1.5,進一步拓寬企業從海外融資的渠道,提高外匯融資規模,一定程度起到穩匯率的作用;8月13日,國務院發佈《關於進一步優化外商投資環境加大吸引外商投資力度的意見》,穩外資相關政策再度加碼;8月17日,央行發佈的二季度貨幣政策執行報吿中,也提到內外因素交織加大人民幣匯率貶值壓力,強調人民銀行、外管局有充足的政策工具儲備,以維護外匯市場平穩運行。可以看出,短期由於美聯儲加息尾聲、美國經濟韌性,疊加國內經濟相對放緩、政策利率下調,一定程度帶來資本流出,從而導致穩外資、穩外匯壓力加大。

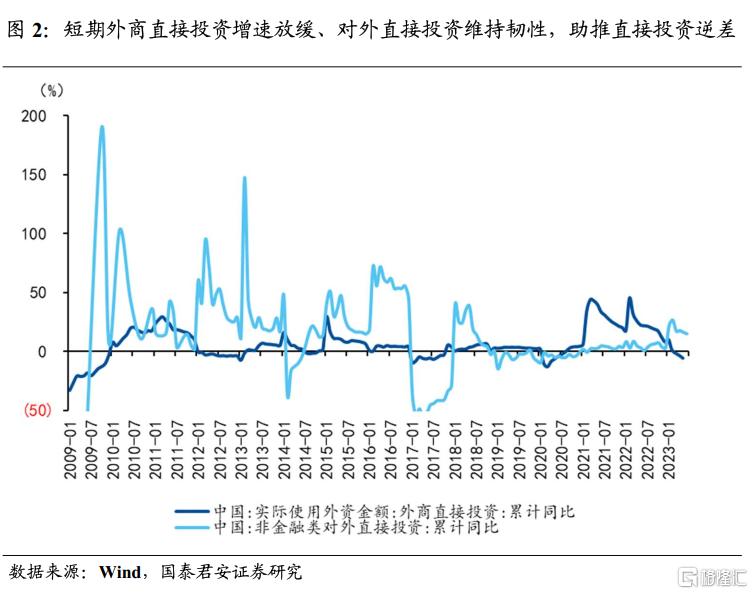

第一,從直接投資來看,短期內我國逆差格局有所加大,受外商直接投資增速放緩和我國對外直接投資保持韌性雙重因素驅動。2023年一季度我國直接投資逆差達到293.63億元,這是繼2022年三季度以來,連續第三個季度保持逆差狀態,並且逆差規模有所擴大。覆盤歷史上來看,僅有2016年直接投資逆差達到與其相當的水平,2016年主要原因在於當時進行供給側改革以及“一帶一路”戰略的實施,包括亞投行、絲路基金等機構的設立,我國對外投資迎來一波高峯,但是很快對於對外投資的行業等進行了一定的規範,從而重回直接投資順差格局。

2022年底以來,我國直接投資逆差格局加大,一方面由於外商直接投資放緩,根據國家商務部公佈,2023年上半年我國實際利用外資同比下降2.7%,其受多重因素影響,包括國內經濟的相對放緩、美國製造業迴流以及美國的友岸製造、近岸製造等;另一方面,中國對外直接投資維持韌性,截至2023年7月,累計同比增速達到18.1%,維持了極強的韌性,主要原因在於對“一帶一路”國家投資迅猛,累計同比增長23.2%,佔同期總額的19%,對“一帶一路”承包工程完成額和新籤合同額分別佔到總額的55.3%和49.2%,此外,部分出口企業考慮成本因素、國際供應鏈穩定性等,進行產業轉移和國際佈局,帶來了對外投資的韌性。所以,外商直接投資增速放緩和我國對外直接投資保持韌性,雙重因素驅動之下,短期內我國直接投資逆差格局有所擴大。

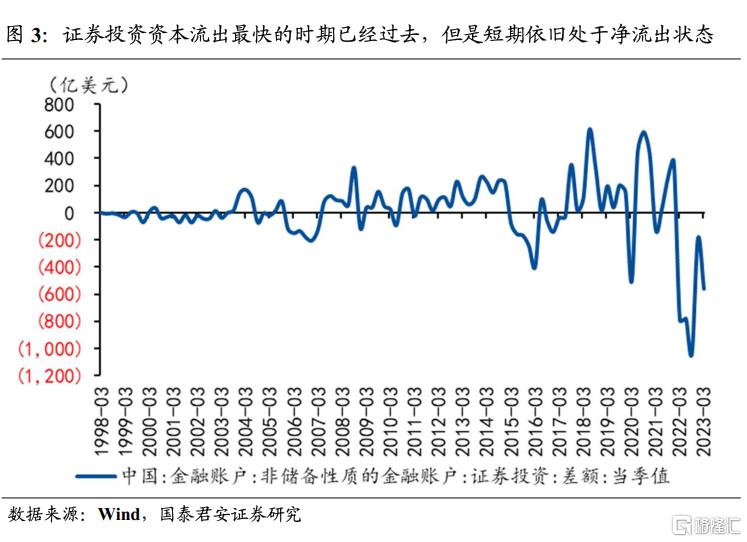

第二,從證券投資來看,資本流出最快時期已經過去,但是短期內整體依舊處於淨流出狀態,股票市場短期更加明顯,債券市場資本流出已經底部企穩。截至2023年一季度,我國證券投資收支差額為-563.78億美元,相較於2022年三季度-1039.81億美元已經有所放緩,説明證券類資本流出最快的時期已經過去,但是短期內依舊處於淨流出狀態。證券類資本流出主要因為短期內國內經濟相對放緩,導致國內股票市場低位震盪,美國雖然走在下行週期,但是短期經濟韌性,以及人工智能等技術變革,帶來股票市場的相對韌性;中美貨幣政策分化,美債利率持續走高,中國國債利率進一步下探,美中利差走闊,也導致一定的資本流出壓力。

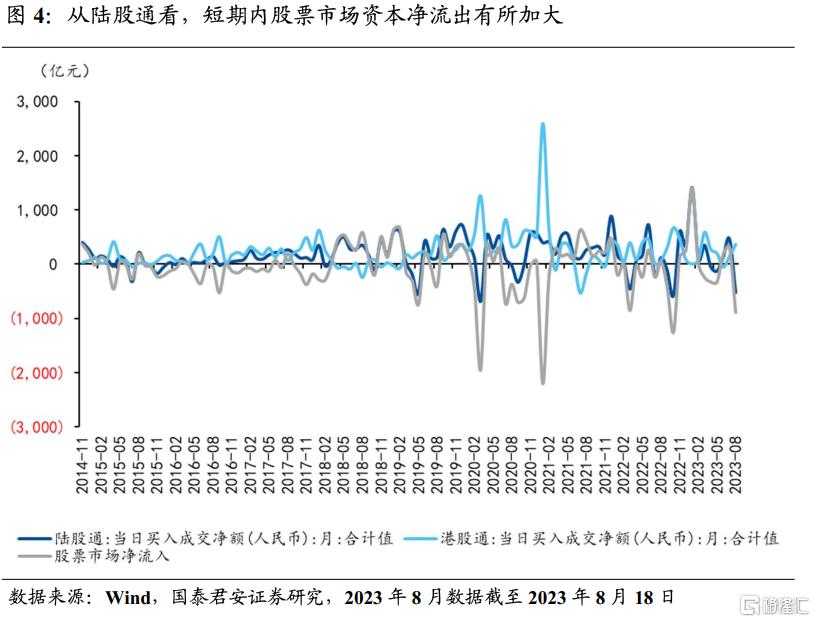

從股票市場來看,我們從陸港通看資金流向,股票市場資本淨流入=陸股通買入成交淨額-港股通成交淨額,並且以月度總額為數據頻率,經計算可看出,在2022年9、10月份資本淨流出觸頂後,由於防疫管控的放鬆,迎來一波反彈,並在2023年1月,迎來淨流入的高峯,但是3月份之後,整體以流出為主,尤其是到了8月份,截至8月18日,月內陸港通資本淨流出達到882.63億元。短期之內,由於A股的底部震盪,疊加國內地產等行業的調整,陸港通資本流出有所加大。

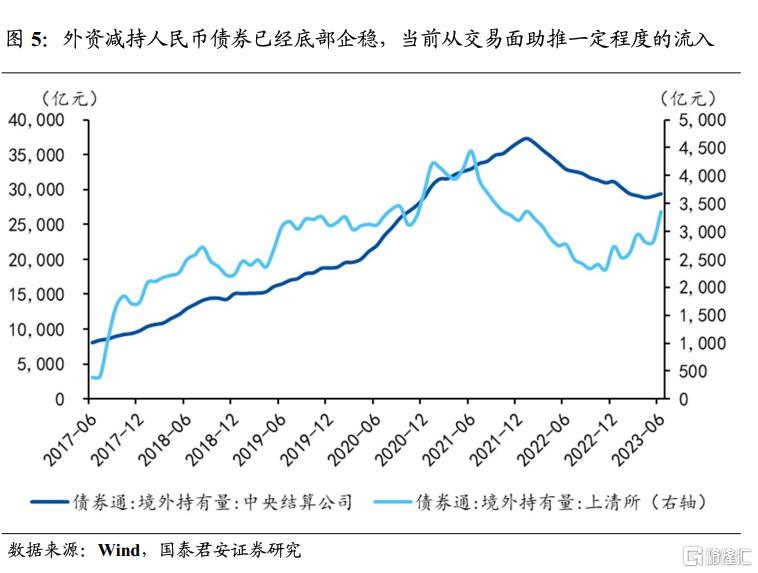

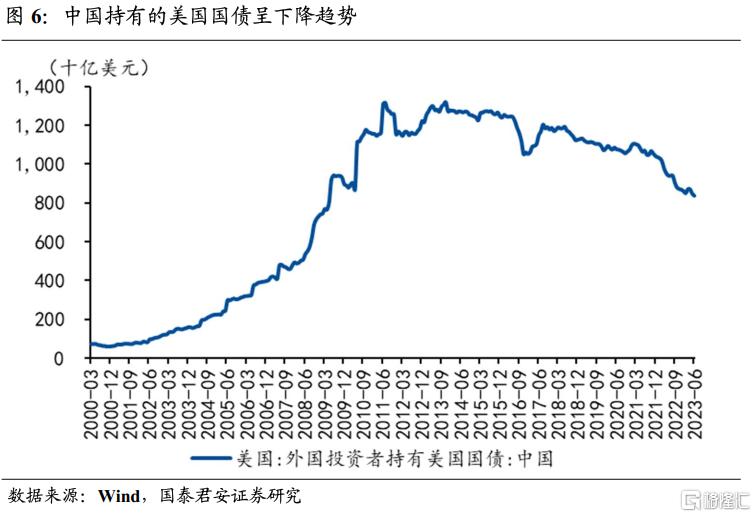

從債券市場來看,外資在經歷了2022年對人民幣債券的減持之後,當前已經進入相對穩定狀態,2023年以來外資減持幅度明顯減小,並且5月份之後有相對增持。從債券通數據來看,中央結算公司和上清所中外資持有量在2023年6月達到3.28萬億元,比4月份3.17萬億元提升近1100億元,説明美中利差導致的外資流出已經底部企穩,疊加國內經濟放緩最快時期已經過去,7月政治局會議定調積極,降準降息的空間打開,8月15日MLF利率調降15BP,經濟短期企穩,疊加政策利率可能仍將下調,後續國債利率仍有下探空間,從而在交易面展現更多機會。與此同時,基於資產多元化等需求,中國對美國國債持有量也在持續下行。在美聯儲加息尾聲,美中利差高位震盪,債券市場資本流動對美中利差定價已經較為充分,轉而開始對國內交易面的利好定價,帶來一定程度的資本流入。

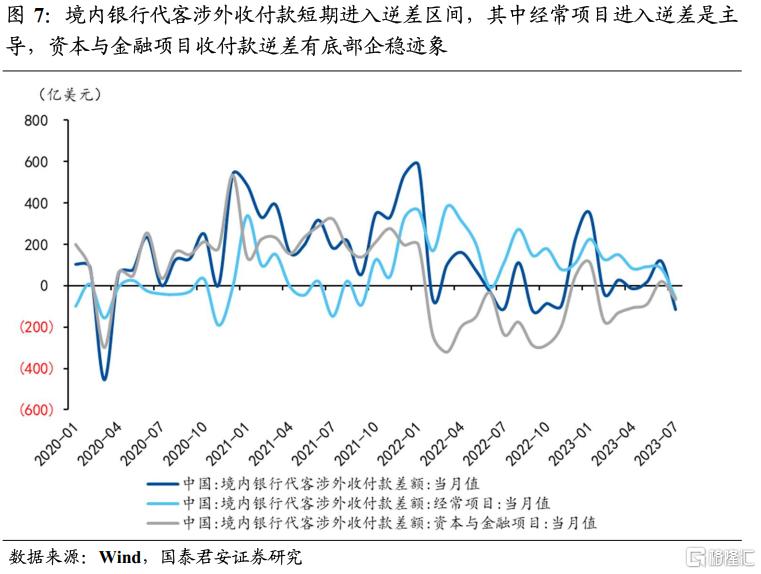

第三,從境內銀行代客涉外收付款來看,短期有一定流出壓力,其中經常項目收付款差額受出口下行影響順差縮小,甚至進入逆差區間,是主要因素,也構成了人民幣貶值壓力的主要來源,資本與金融項目逆差表現出一定的底部企穩跡象。2023年7月,境內銀行代客涉外收付款差額達到-114.61億元,表現出相對較大的逆差,逆差的主要來源在於經常項目涉外收付款的逆差,由於出口的下行,導致2023年以來經常項目涉外收付款差額持續下行,7月首次進入負值區間,我們認為這也構成了人民幣貶值壓力的主要來源。與此同時,我們看到資本與金融項目涉外收付款雖然仍處逆差狀態,但是逆差幅度相較於年初已經明顯下降,2023年1月逆差幅度達到172.71億美元,7月降至67億美元,並且曾在6月短暫轉正至20.21億美元,也反映了當前資本與金融項目逆差底部企穩的跡象,與上述所説的債券市場已經對美中利差脱敏,轉向交易面,從而支撐部分資金流入相一致。

2.當前影響中國跨境資本流動的主要因素

綜合以上來看,短期內中國依舊存在一定的資本流出壓力,其主要來源在於:一是直接投資逆差的擴大,由對外直接投資的韌性和外商直接投資的放緩共同導致;二是股票市場,短期資本淨流出有所加大,帶來一定壓力;三是海外需求下行導致的出口下行,經常項目收付款順差下降,甚至轉向逆差。當然由於加息尾聲,債券市場對美中利差相對脱敏,債市資本流出降低,出於交易利好,表現出一定的流入態勢。具體來説,導致中國跨境資本短期流出壓力的主要因素在於:

第一,中美經濟週期錯位持續與美中利差高位震盪,但資本流動對後者相對脱敏,而對股票市場反應更靈敏。中國經濟在二季度之後表現出一定的壓力,當前在一系列政策和提振信心的表態下,進入震盪企穩期,但是在戰略定力下,短期更大的突破框架性的刺激經濟政策可能性並不大,這也是國務院出台《關於進一步優化外商投資環境加大吸引外商投資力度的意見》以進一步吸引外資的原因。另一方面,美國激進加息後對經濟影響的滯後性尚未完全體現出來,經濟在短期內凸顯出一定的韌性,主要由於四方面原因:一是服務業對經濟和勞動力市場的支撐;二是美國房地產業短期升温;三是“再工業化”下的美國製造業迴流;四是新技術的發展帶來新的機會。 美聯儲加息尾聲美中利差高位震盪,資本流動相對脱敏,但是股票市場波動,依然會影響資本流出。美中利差短期依然維持高位震盪,但是從債券市場資金流向來看,資本流動已經相對脱敏。而股票市場的反應更為靈敏,2023年8月上證指數略有下行,截至8月18日,月內陸港通淨流出達到882.63億元。

第二,大國博弈等國際關係因素依舊存在,美國對外投資審查機制、友岸製造、近岸製造等的推出一定程度影響對華投資。2023年8月9日,美國總統拜登簽署行政令設立對外投資審查機制,限制美國主體投資中國半導體和微電子、量子信息技術和人工智能等領域,這些均在一定程度上制約外商對華投資。同時,美國不斷推動製造業迴流、“友岸製造”、“近岸製造”等,也在一定程度影響對華投資。

第三,“一帶一路”十週年催化,我國進一步加強與沿線國家合作,相關直接投資也在加碼。2023年是“一帶一路”十週年,第三屆“一帶一路”國際合作高峯論壇將在下半年召開,我國與“一帶一路”的合作進一步加強。2022年在全球直接投資下降12%的大背景下,我國對外直接投資逆勢上升6.3%,其中非金融類對外直接投資同比上升2.8%,對“一帶一路”非金融類直接投資是主要貢獻,同比增長3.3%;2023年前7個月,我國對外非金融類直接投資同比增長18.1%,其中對“一帶一路”沿線國家非金融類直接投資同比增長達到23.2%。“一帶一路”十週年催化下,我國對“一帶一路”投資料將進一步加強。

3.中國跨境資本流動的趨勢研判與主要影響

預計中國證券投資資本流出將會企穩並逐漸進入淨流入格局,直接投資淨流出可能會進一步加大,主要原因不在於外商投資的減少,而在於中國對外投資的加大。證券投資中債券市場外資持有量增加,同時中國持有美債等下降,債市已經表現出一定的淨流入格局;短期國內股票市場震盪帶來一定的資本流出,但是目前國內穩增長、提振信心政策的加碼,國內股票市場也已底部企穩,進一步大幅流出的可能性不大。綜合來看,證券市場資本流出大概率進入觸底狀態,預計後續整體將有所改善並逐步進入淨流入格局。直接投資方面,穩外資措施的進一步推出,一定程度起到穩定外資信心的作用,但是大國博弈等因素仍舊存在,美國製造業迴流,中外經濟短期仍有分化,對外資流入存在一定的掣肘,同時中國在“一帶一路”十週年的催化下,對外投資可能會進一步加碼,直接投資逆差可能會進一步擴大。

綜合來看,資本流出的壓力已經有所減輕,對人民幣匯率貶值的壓力降低,但是經常項目下壓力仍在,預計人民幣仍將維持雙向波動。證券投資方面資本流出的壓力有所減輕,直接投資方面雖有壓力,但相對可控,所以整體對人民幣貶值的壓力減小。但是由於海外需求下行導致的出口下滑,經常項目下兑換需求下降,從而對人民幣依舊存在一定的貶值壓力,2023年二季度央行貨幣政策執行報吿中,提到人民銀行、外管局在應對多輪匯率衝擊過程中,有充足的政策工具儲備,有信心、有條件、有能力維護外匯市場的平穩運行,所以綜合來看,我們認為人民幣匯率短期仍將維持雙向波動。

風險提示:美國通脹粘性導致加息進一步超預期,從而美中利差持續抬升。

注:本文來自國泰君安發佈的《【國君宏觀】海外加息尾聲下中國的跨境資本流動——國泰君安宏觀週報(20230820)》,報吿分析師:董琦、汪浩

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content