本文來自格隆匯專欄:國君宏觀董琦 作者:董琦、曹金丘

導讀

相較一季度,央行延續對國內經濟的積極態度,但也強調“居民收入預期不穩”等困難挑戰依然存在,突出強調“加大逆週期調節力度”。此外,央行對外匯重視度明顯提升,“堅決防範匯率超調風險”下,再結合中美經濟基本面的前景來看,人民幣匯率近期的貶值壓力或將明顯緩釋。

摘要

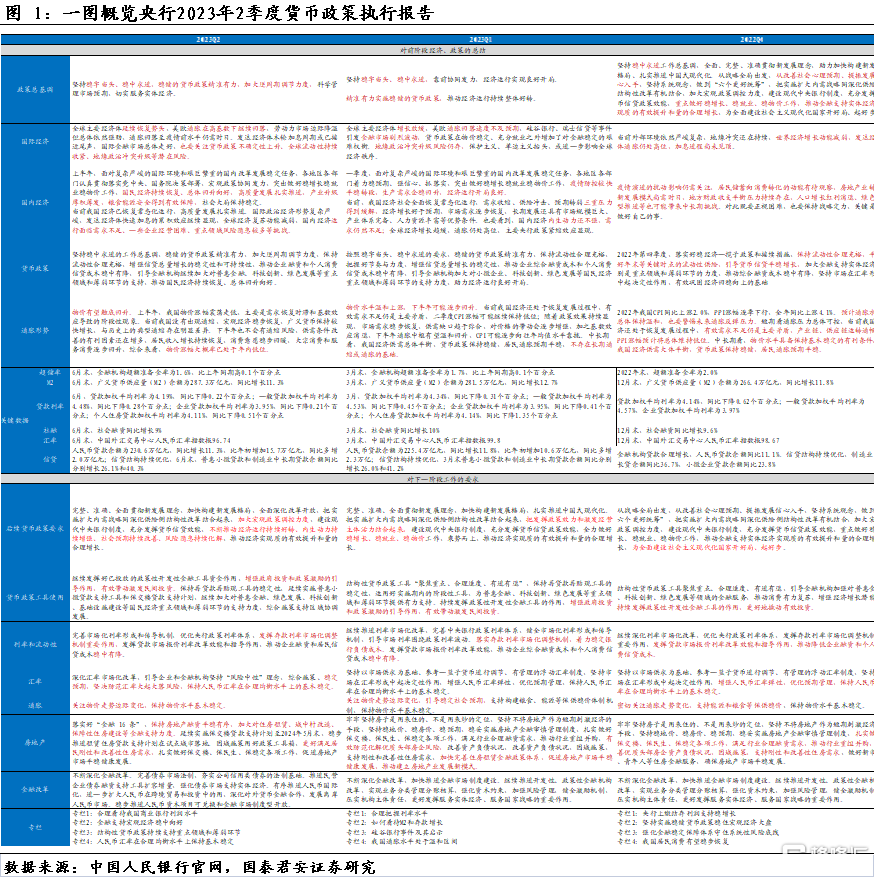

1.主要變化:貨幣政策突出強調“加大逆週期調節力度”。相比一季度報吿,二季度報吿增加了“加大逆週期調節力度”,肯定了貨幣政策對實體經濟的支持,未來還將“加大宏觀政策調控力度”。此外,專欄主題出現較大改變,其中專欄1《合理看待我國商業銀行利潤水平》、專欄4《人民幣匯率在合理均衡水平上保持基本穩定》值得重點關注。

2.央行對國內延續積極態度,但也強調“面臨新的困難挑戰”,對物價並不擔憂。比如,“居民收入預期不穩,消費恢復還需時間,民間投資信心不足,一些企業經營困難,部分行業存在生產線外遷現象,地方財政收支平衡壓力加大”。我們認為,後續圍繞解決上述問題的政策推進,值得重點關注。針對國內物價,央行重申“不存在長期通縮或通脹的基礎”,未來“有望觸底回升”。當前通脹低位主要 “是需求恢復時滯和基數效應導致的階段性現象”,央行判斷未來物價觸底回升的概率極大。

3.針對地產,央行認為“適時調整優化房地產政策”並且對新發展模式的表述進一步明晰化。關於房地產政策優化方向,我們認為包括但不侷限於①降低首付比例,②放鬆限購要求,③換購住房税費減免+全面落實“認房不認貸”,④調降房貸利率。但我們認為,對於需求端政策的效果我們認為需要謹慎觀察,未來更需要關注的是以保障和長租為代表的房地產新發展模式的推進。

4.貨幣政策總量寬鬆窗口還在,結構性工具進退有度。我們預計1年期、5年期LPR分別較MLF多出5、10BP左右的調降空間。由於MLF利率單次調降步長加碼,不排除5年期LPR降息步長超過15bp的可能。我國按揭貸款利率普遍採用LPR+加點的方式,儘管LPR調降普惠所有存量貸款,但相較新發放貸款利率,存量貸款利率最多高出100bp以上,央行吹風下,存量貸款利率調降的推進值得關注。為了緩解淨息差壓力,存款利率的調降也將跟隨。寬貨幣升温,後續MLF到期壓力加大,疊加政府債供給壓力增大,不排除降準落地的可能。結構性工具進退有度,“進”關注普惠金融、綠色科創、支持房地產平穩運行等相關領域的政策,還將持續加大力度,“抗疫保供和復工復產”等領域的結構性工具,穩妥有序“退”出。

5.針對外匯,央行重視度大幅提升,堅決防範匯率超調風險。央行既有經驗也有工具“維護外匯市場平穩運行”,強調將“對市場順週期、單邊行為進行糾偏,堅決防範匯率超調風險”。我們認為,央行的態度已然明牌,再結合中美經濟基本面的前景來看,人民幣匯率近期的貶值壓力或將明顯緩釋,雙向波動仍是常態。

6.風險提示:海外金融風險超預期,對國內金融市場造成衝擊;地產鏈復甦不及預期,持續拖累經濟,影響經濟恢復的基礎。

目錄

正文

1. 政策基調:強調“加大逆週期調節力度”

在貨幣政策基調方面,二季度執行報吿最大的變化是突出強調“加大逆週期調節力度”,肯定了貨幣政策對實體經濟的支持。與一季度執行報吿一樣,二季度執行報吿繼續強調“堅持穩字當頭、穩中求進”和“穩健的貨幣政策要精準有力”,但增加了“加大逆週期調節力度”,並將一季度中“來貨幣政策堅持穩健取向,實現了較好的調控效果,有力支持經濟發展恢復向好”的表述,改為“貨幣政策保持前瞻性、有效性、可持續性,根據形勢變化合理把握節奏和力度”,肯定了貨幣政策對實體經濟的支持,還將“加大宏觀政策調控力度”。

2. 國內經濟:已恢復常態化運行,高質量發展紮實推進

整體來看,二季度執行報吿延續對國內經濟的積極看法,但也強調“面臨新的困難挑戰”。對於國內經濟基本面,此次執行報吿指出“國民經濟持續恢復、總體回升向好,高質量發展紮實推進,產業升級厚積薄發,糧食能源安全得到有效保障”,不過也強調“面臨新的困難挑戰”。比如,“居民收入預期不穩,消費恢復還需時間,民間投資信心不足,一些企業經營困難,部分行業存在生產線外遷現象,地方財政收支平衡壓力加大”。我們認為,後續圍繞解決上述問題的政策推進,值得重點關注。

3. 物價形勢:有望觸底回升,不存在長期通縮或通脹的基礎

針對國內物價,央行重申“不存在長期通縮或通脹的基礎”,未來“有望觸底回升”。儘管先前CPI同比轉負引發市場對通縮問題的擔憂,但央行解釋為“是需求恢復時滯和基數效應導致的階段性現象”。對此我們認為,CPI轉負只是階段性的。CPI轉負的背後,我們依然能夠看到部分亮點——暑期出行升温帶動核心CPI逆勢回升,結構上旅遊、酒店、娛樂再次構成主要支撐。政策呵護下,未來物價觸底回升的概率極大。

4. 地產政策:適時調整優化政策,關注新發展模式推進

針對地產,央行認為“適時調整優化房地產政策”並且對新發展模式的表述進一步明晰化。關於房地產政策優化方向,我們認為包括但不侷限於①降低首付比例②放鬆限購要求,③換購住房税費減免+全面落實“認房不認貸”,④調降房貸利率。由於因城施策調控的慣性,以及房價過快上升的紅線制約,我們預計本輪地產政策在執行角度依然是有彈性的差異化,很難出現房地產行業“一刀切”的政策落實。央行特地前置強調“將加大對住房租賃、城中村改造、保障性住房建設等金融支持力度”,對此我們解讀為對於需求端政策的效果我們認為需要謹慎觀察,未來更需要關注的是以保障和長租為代表的房地產新發展模式的推進。儘管新發展模式的細節尚未明確,但推動高能級城市地產更新投資、然後作為保障性租賃住房可能是構成之一。

5. 貨幣政策:總量寬鬆窗口還在,結構性工具進退有度

總量寬鬆延續,降息週期還未結束。從貸款利率角度來看, 6月,貸款加權平均利率為4.19%,同比下降0.22個百分點;一般貸款加權平均利率為4.48%,同比下降0.28個百分點;企業貸款加權平均利率為3.95%,同比下降0.21個百分點;個人住房貸款加權平均利率為4.11%,同比下降0.51個百分點。我們多次強調,根據根據MLF- LPR利差來看,我們預計1年期、5年期LPR分別較MLF多出5、10BP左右的調降空間。由於MLF利率單次調降步長加碼,不排除5年期LPR降息步長超過15bp的可能。

存量貸款利率也有望調降。“實際貸款利率”的“穩中有降”,除了政策利率調降外,還依賴於銀行的“加點壓縮”儘管LPR調降普惠所有存量貸款,但相較新發放貸款利率,存量貸款利率最多高出100bp以上,可能導致單月月供相差10%,央行吹風下,存量貸款利率調降的推進值得關注。

為了維護銀行淨息差,存款利率的調降也將持續推進。關於商業銀行利潤,央行增設專欄討論,一方面表示銀行淨息差和資產利潤率下降乃大勢所趨,但也提示為了發揮銀行服務實體的作用,“需保持合理利潤和淨息差水平”。考慮到“通過外部渠道補充核心一級資本能力較為有限”,“保持內源資本補充能力尤為重要”。我們認為,為何降低負債端壓力、緩解淨息差收窄趨勢,存款利率的調降還將持續推進。

我們認為,後續MLF到期壓力加大,疊加政府債供給壓力增大,不排除降準落地的可能。降準方面,基準情形下,如果至2023年底廣義貨幣供給M2小幅下降,年度增速為10.8%,降準方面也還有普降25BP的空間。8月起MLF到期壓力加大,疊加政府債供給壓力增大,不排除降準落地的可能。

結構性工具強調“進退有度”,增設專欄討論後續工作重點。“進”的方面,“對結構性矛盾仍然突出的領域,可延續實施期限,必要時還可再創設新工具”,例如普惠金融、綠色科創、支持房地產平穩運行等相關領域的政策,還將持續加大力度。“抗疫保供和復工復產”等領域的結構性工具,穩妥有序“退”出。

6. 外匯形勢:重視度大幅提升,堅決防範匯率超調風險

對外匯形勢變化的重視度提升,是二季度執行報吿的一大亮點。近期美元兑人民幣匯率破7.3,市場對匯率貶值的擔憂大幅升温。不過央行強調“美聯儲加息接近尾聲”及“我國經濟運行持續整體好轉”的背景下,“人民幣匯率都不會單邊走貶”。即便是存在潛在的外部衝擊,央行既有經驗也有工具“維護外匯市場平穩運行”,強調將“對市場順週期、單邊行為進行糾偏,堅決防範匯率超調風險”。我們認為,央行的態度已然明牌,再結合中美經濟基本面的前景來看,人民幣匯率近期的貶值壓力或將明顯緩釋,雙向波動仍是常態。

7. 風險提示

海外金融風險超預期,對國內金融市場造成衝擊;地產鏈復甦不及預期,持續拖累經濟,影響經濟恢復的基礎。注:本文來自國泰君安證券2023年8月18日發佈的證券分析報吿《逆週期的“雨”接着下——2023年二季度貨幣政策執行報吿點評(20230818)》,分析師:董琦 S0880520110001、曹金丘

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。根據《證券期貨投資者適當性管理辦法》,本訂閲號所載內容僅面向國泰君安證券客户中的專業投資者。因本資料暫時無法設置訪問限制,若您並非國泰君安證券客户中的專業投資者,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。本訂閲號所載內容版權僅為國泰君安證券所有。訂閲人對本訂閲號發佈的所有內容(包括文字、影像等)進行復制、轉載的,需明確註明出處,且不得對本訂閲號所載內容進行任何有悖原意的引用、刪節和修改。

More Content