本文来自格隆汇专栏:国君宏观董琦 作者:董琦、曹金丘

导读

相较一季度,央行延续对国内经济的积极态度,但也强调“居民收入预期不稳”等困难挑战依然存在,突出强调“加大逆周期调节力度”。此外,央行对外汇重视度明显提升,“坚决防范汇率超调风险”下,再结合中美经济基本面的前景来看,人民币汇率近期的贬值压力或将明显缓释。

摘要

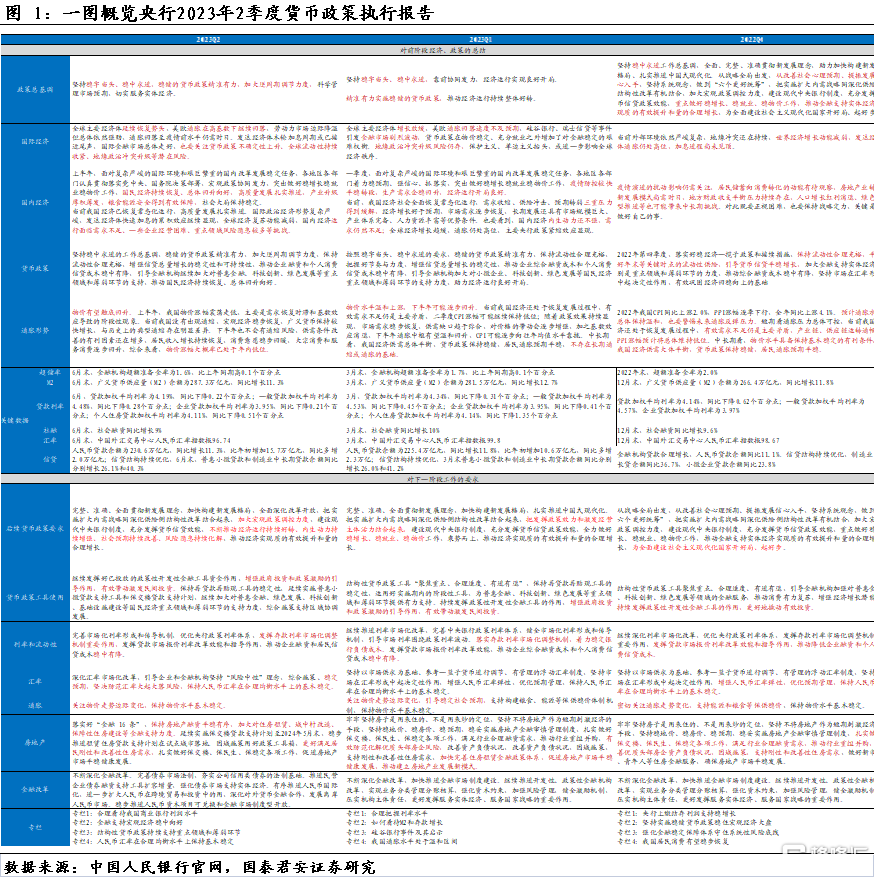

1.主要变化:货币政策突出强调“加大逆周期调节力度”。相比一季度报吿,二季度报吿增加了“加大逆周期调节力度”,肯定了货币政策对实体经济的支持,未来还将“加大宏观政策调控力度”。此外,专栏主题出现较大改变,其中专栏1《合理看待我国商业银行利润水平》、专栏4《人民币汇率在合理均衡水平上保持基本稳定》值得重点关注。

2.央行对国内延续积极态度,但也强调“面临新的困难挑战”,对物价并不担忧。比如,“居民收入预期不稳,消费恢复还需时间,民间投资信心不足,一些企业经营困难,部分行业存在生产线外迁现象,地方财政收支平衡压力加大”。我们认为,后续围绕解决上述问题的政策推进,值得重点关注。针对国内物价,央行重申“不存在长期通缩或通胀的基础”,未来“有望触底回升”。当前通胀低位主要 “是需求恢复时滞和基数效应导致的阶段性现象”,央行判断未来物价触底回升的概率极大。

3.针对地产,央行认为“适时调整优化房地产政策”并且对新发展模式的表述进一步明晰化。关于房地产政策优化方向,我们认为包括但不局限于①降低首付比例,②放松限购要求,③换购住房税费减免+全面落实“认房不认贷”,④调降房贷利率。但我们认为,对于需求端政策的效果我们认为需要谨慎观察,未来更需要关注的是以保障和长租为代表的房地产新发展模式的推进。

4.货币政策总量宽松窗口还在,结构性工具进退有度。我们预计1年期、5年期LPR分别较MLF多出5、10BP左右的调降空间。由于MLF利率单次调降步长加码,不排除5年期LPR降息步长超过15bp的可能。我国按揭贷款利率普遍采用LPR+加点的方式,尽管LPR调降普惠所有存量贷款,但相较新发放贷款利率,存量贷款利率最多高出100bp以上,央行吹风下,存量贷款利率调降的推进值得关注。为了缓解净息差压力,存款利率的调降也将跟随。宽货币升温,后续MLF到期压力加大,叠加政府债供给压力增大,不排除降准落地的可能。结构性工具进退有度,“进”关注普惠金融、绿色科创、支持房地产平稳运行等相关领域的政策,还将持续加大力度,“抗疫保供和复工复产”等领域的结构性工具,稳妥有序“退”出。

5.针对外汇,央行重视度大幅提升,坚决防范汇率超调风险。央行既有经验也有工具“维护外汇市场平稳运行”,强调将“对市场顺周期、单边行为进行纠偏,坚决防范汇率超调风险”。我们认为,央行的态度已然明牌,再结合中美经济基本面的前景来看,人民币汇率近期的贬值压力或将明显缓释,双向波动仍是常态。

6.风险提示:海外金融风险超预期,对国内金融市场造成冲击;地产链复苏不及预期,持续拖累经济,影响经济恢复的基础。

目录

正文

1. 政策基调:强调“加大逆周期调节力度”

在货币政策基调方面,二季度执行报吿最大的变化是突出强调“加大逆周期调节力度”,肯定了货币政策对实体经济的支持。与一季度执行报吿一样,二季度执行报吿继续强调“坚持稳字当头、稳中求进”和“稳健的货币政策要精准有力”,但增加了“加大逆周期调节力度”,并将一季度中“来货币政策坚持稳健取向,实现了较好的调控效果,有力支持经济发展恢复向好”的表述,改为“货币政策保持前瞻性、有效性、可持续性,根据形势变化合理把握节奏和力度”,肯定了货币政策对实体经济的支持,还将“加大宏观政策调控力度”。

2. 国内经济:已恢复常态化运行,高质量发展扎实推进

整体来看,二季度执行报吿延续对国内经济的积极看法,但也强调“面临新的困难挑战”。对于国内经济基本面,此次执行报吿指出“国民经济持续恢复、总体回升向好,高质量发展扎实推进,产业升级厚积薄发,粮食能源安全得到有效保障”,不过也强调“面临新的困难挑战”。比如,“居民收入预期不稳,消费恢复还需时间,民间投资信心不足,一些企业经营困难,部分行业存在生产线外迁现象,地方财政收支平衡压力加大”。我们认为,后续围绕解决上述问题的政策推进,值得重点关注。

3. 物价形势:有望触底回升,不存在长期通缩或通胀的基础

针对国内物价,央行重申“不存在长期通缩或通胀的基础”,未来“有望触底回升”。尽管先前CPI同比转负引发市场对通缩问题的担忧,但央行解释为“是需求恢复时滞和基数效应导致的阶段性现象”。对此我们认为,CPI转负只是阶段性的。CPI转负的背后,我们依然能够看到部分亮点——暑期出行升温带动核心CPI逆势回升,结构上旅游、酒店、娱乐再次构成主要支撑。政策呵护下,未来物价触底回升的概率极大。

4. 地产政策:适时调整优化政策,关注新发展模式推进

针对地产,央行认为“适时调整优化房地产政策”并且对新发展模式的表述进一步明晰化。关于房地产政策优化方向,我们认为包括但不局限于①降低首付比例②放松限购要求,③换购住房税费减免+全面落实“认房不认贷”,④调降房贷利率。由于因城施策调控的惯性,以及房价过快上升的红线制约,我们预计本轮地产政策在执行角度依然是有弹性的差异化,很难出现房地产行业“一刀切”的政策落实。央行特地前置强调“将加大对住房租赁、城中村改造、保障性住房建设等金融支持力度”,对此我们解读为对于需求端政策的效果我们认为需要谨慎观察,未来更需要关注的是以保障和长租为代表的房地产新发展模式的推进。尽管新发展模式的细节尚未明确,但推动高能级城市地产更新投资、然后作为保障性租赁住房可能是构成之一。

5. 货币政策:总量宽松窗口还在,结构性工具进退有度

总量宽松延续,降息周期还未结束。从贷款利率角度来看, 6月,贷款加权平均利率为4.19%,同比下降0.22个百分点;一般贷款加权平均利率为4.48%,同比下降0.28个百分点;企业贷款加权平均利率为3.95%,同比下降0.21个百分点;个人住房贷款加权平均利率为4.11%,同比下降0.51个百分点。我们多次强调,根据根据MLF- LPR利差来看,我们预计1年期、5年期LPR分别较MLF多出5、10BP左右的调降空间。由于MLF利率单次调降步长加码,不排除5年期LPR降息步长超过15bp的可能。

存量贷款利率也有望调降。“实际贷款利率”的“稳中有降”,除了政策利率调降外,还依赖于银行的“加点压缩”尽管LPR调降普惠所有存量贷款,但相较新发放贷款利率,存量贷款利率最多高出100bp以上,可能导致单月月供相差10%,央行吹风下,存量贷款利率调降的推进值得关注。

为了维护银行净息差,存款利率的调降也将持续推进。关于商业银行利润,央行增设专栏讨论,一方面表示银行净息差和资产利润率下降乃大势所趋,但也提示为了发挥银行服务实体的作用,“需保持合理利润和净息差水平”。考虑到“通过外部渠道补充核心一级资本能力较为有限”,“保持内源资本补充能力尤为重要”。我们认为,为何降低负债端压力、缓解净息差收窄趋势,存款利率的调降还将持续推进。

我们认为,后续MLF到期压力加大,叠加政府债供给压力增大,不排除降准落地的可能。降准方面,基准情形下,如果至2023年底广义货币供给M2小幅下降,年度增速为10.8%,降准方面也还有普降25BP的空间。8月起MLF到期压力加大,叠加政府债供给压力增大,不排除降准落地的可能。

结构性工具强调“进退有度”,增设专栏讨论后续工作重点。“进”的方面,“对结构性矛盾仍然突出的领域,可延续实施期限,必要时还可再创设新工具”,例如普惠金融、绿色科创、支持房地产平稳运行等相关领域的政策,还将持续加大力度。“抗疫保供和复工复产”等领域的结构性工具,稳妥有序“退”出。

6. 外汇形势:重视度大幅提升,坚决防范汇率超调风险

对外汇形势变化的重视度提升,是二季度执行报吿的一大亮点。近期美元兑人民币汇率破7.3,市场对汇率贬值的担忧大幅升温。不过央行强调“美联储加息接近尾声”及“我国经济运行持续整体好转”的背景下,“人民币汇率都不会单边走贬”。即便是存在潜在的外部冲击,央行既有经验也有工具“维护外汇市场平稳运行”,强调将“对市场顺周期、单边行为进行纠偏,坚决防范汇率超调风险”。我们认为,央行的态度已然明牌,再结合中美经济基本面的前景来看,人民币汇率近期的贬值压力或将明显缓释,双向波动仍是常态。

7. 风险提示

海外金融风险超预期,对国内金融市场造成冲击;地产链复苏不及预期,持续拖累经济,影响经济恢复的基础。注:本文来自国泰君安证券2023年8月18日发布的证券分析报吿《逆周期的“雨”接着下——2023年二季度货币政策执行报吿点评(20230818)》,分析师:董琦 S0880520110001、曹金丘

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。