本文來自格隆匯專欄:國君宏觀董琦 作者:董琦、郭新宇

美國7月新增非農就業小幅不及預期,失業率低於預期,時薪增速小幅超預期。整體而言,7月非農就業數據進一步確認了勞動力市場走弱的趨勢。國泰君安維持對後續美聯儲加息的判斷,預計美聯儲後續繼續加息的概率偏低,美債配置價值凸顯。

摘要

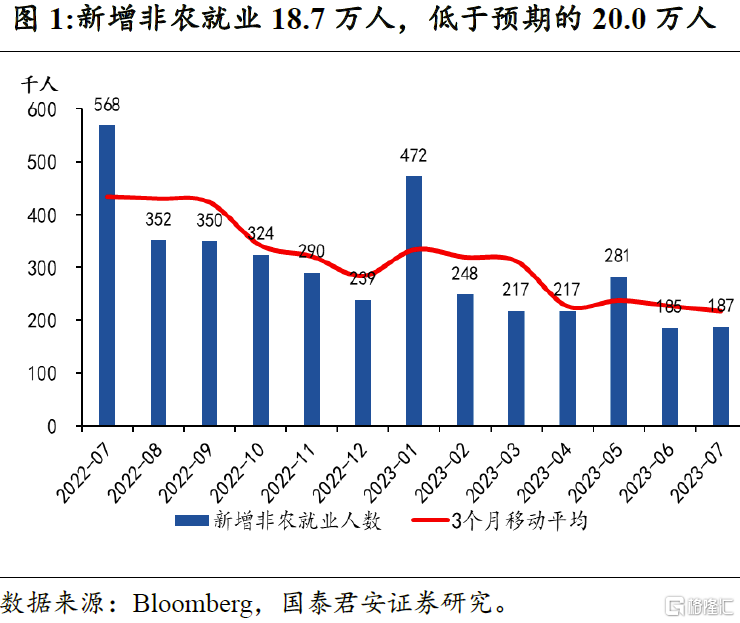

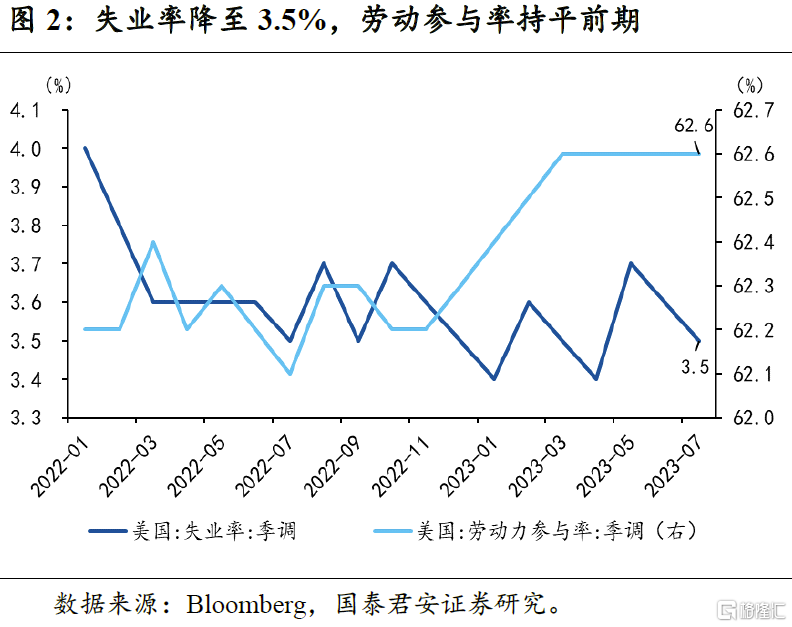

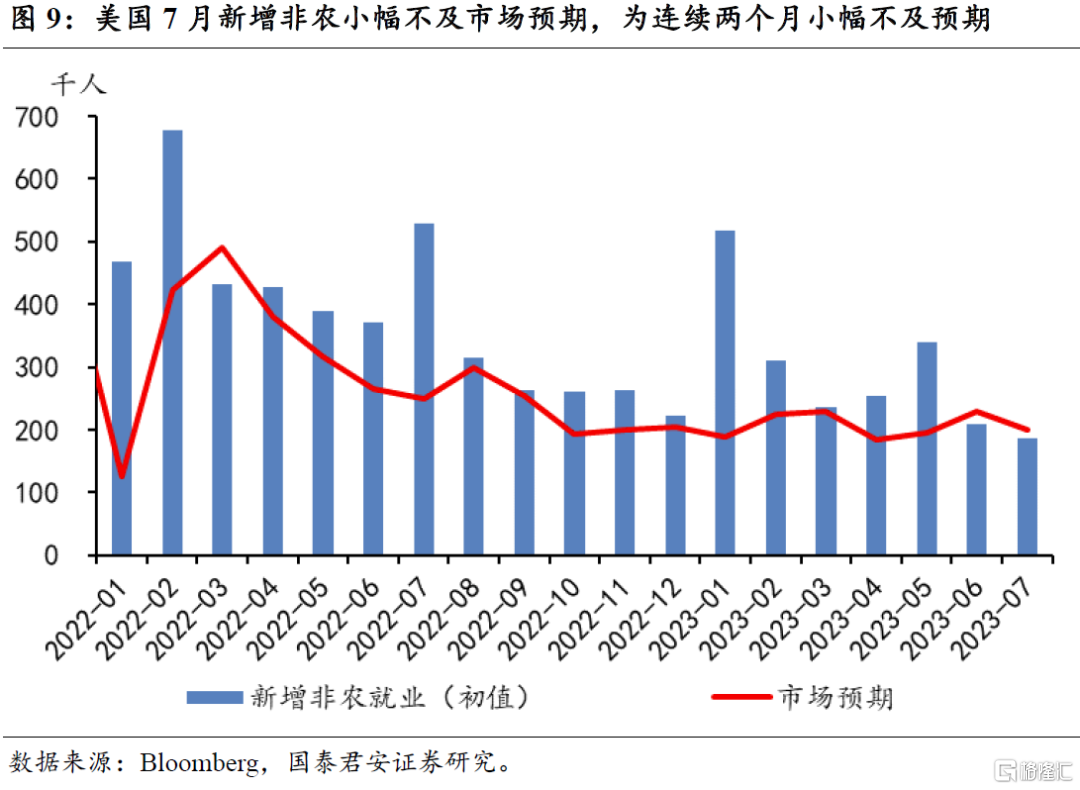

美國7月新增非農就業小幅不及預期,為連續兩個月小幅不及預期,但失業率小幅下降。7月新增非農就業18.7萬人,小幅不及市場預期的20萬,為連續兩個月低於市場預期。失業率小幅下降0.1個百分點至3.5%,低於市場預期的3.6%。

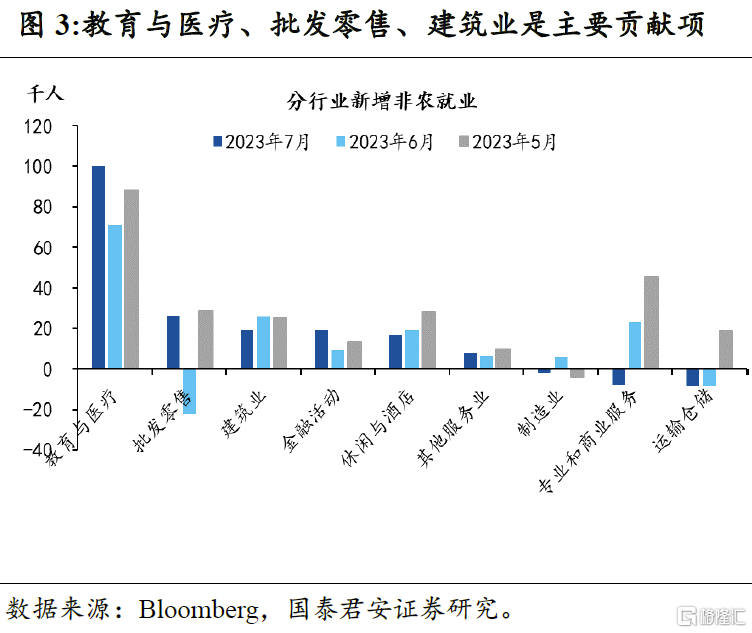

分行業來看,服務業仍是新增就業的主要來源,但部分服務業新增就業放緩明顯。其中對利率最不敏感的教育醫療仍是新增就業的主要來源,新增就業10.0萬,批發零售由負轉正。但專業和商業服務新增就業繼續大幅放緩,6月新增2.3萬人,但7月減少就業0.8萬人,酒店休閒新增就業也繼續放緩,7月新增就業1.7萬人。

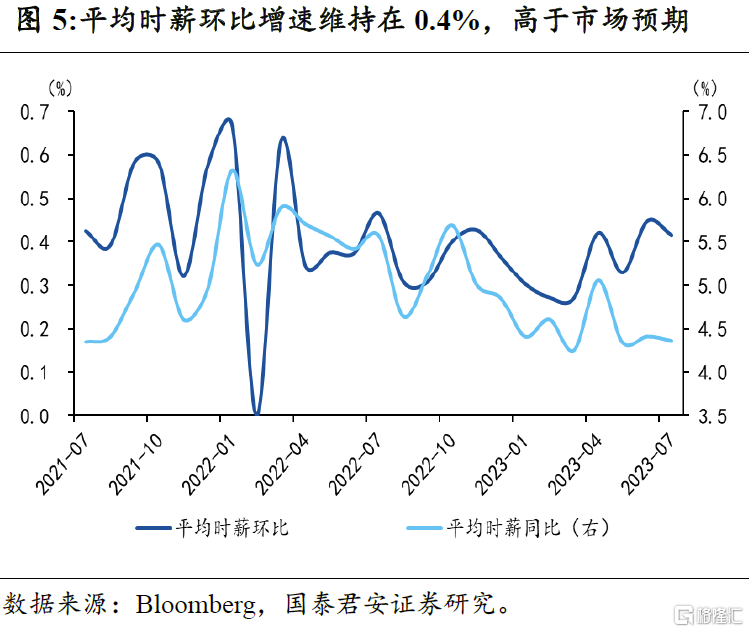

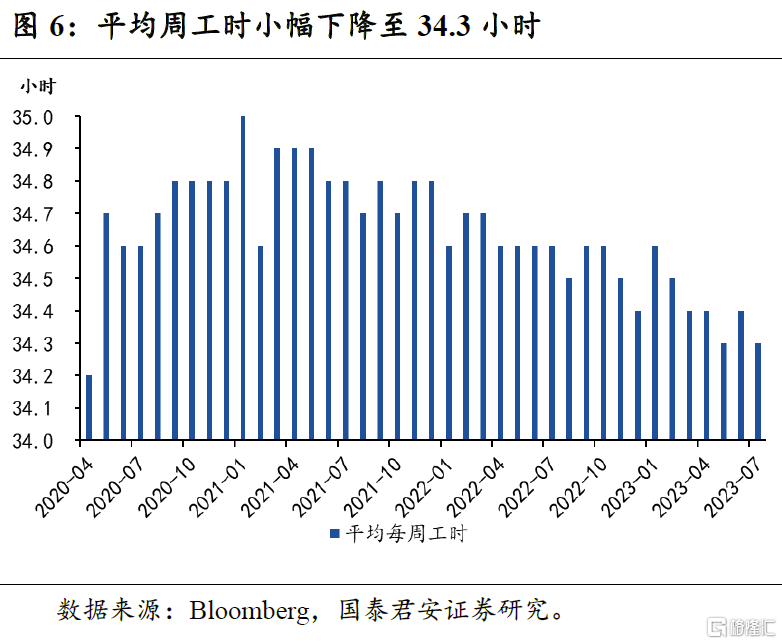

時薪環比增速0.4%,高於市場預期的0.3%,平均周工時小幅下降。7月時薪環比增速0.4%,市場預期0.3%,修正之後的時薪環比增速連續兩個月維持在0.4%,可能會成為後續通脹下行的一個隱憂。平均周工時較上月小幅下降0.1個小時,略低於疫情前平均水平。

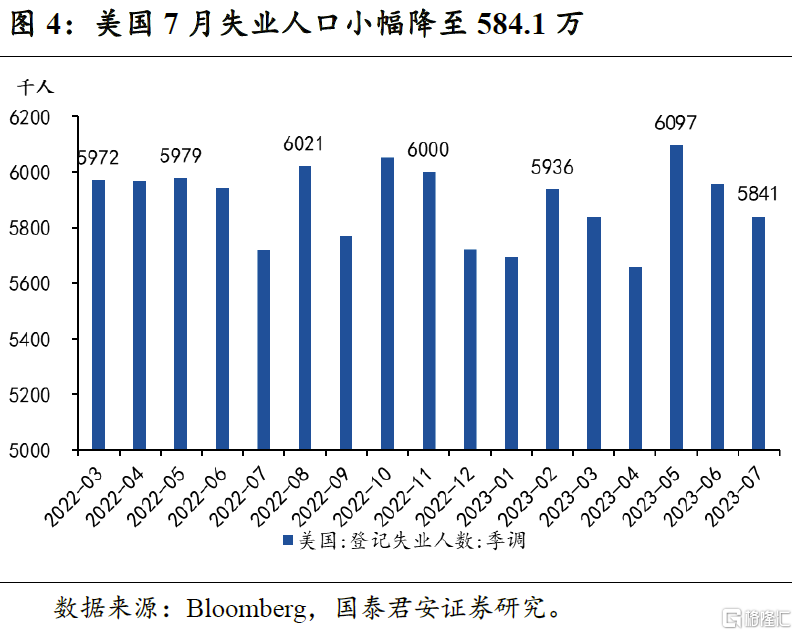

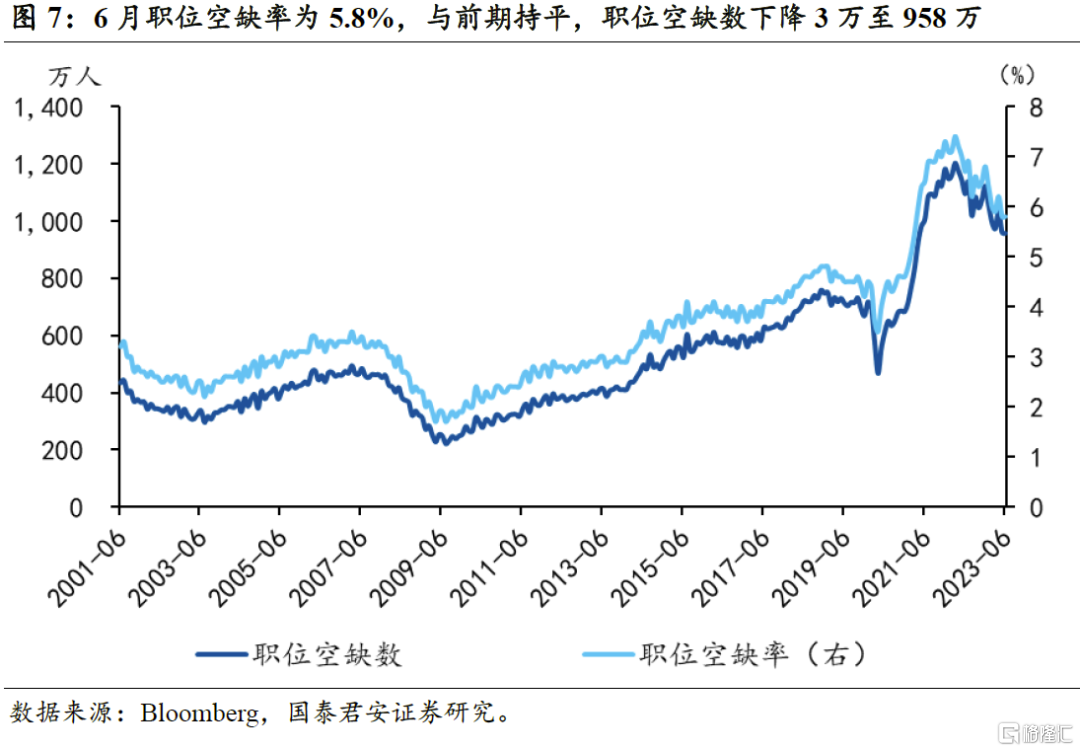

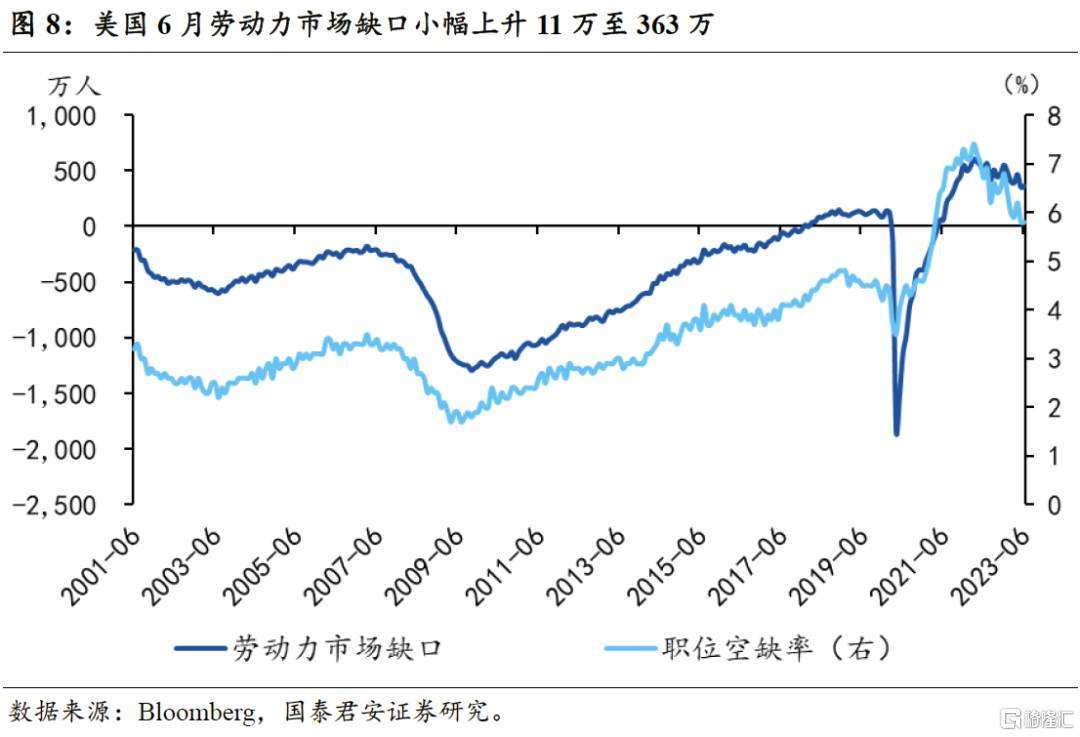

6月職位空缺數小幅下降,勞動力市場缺口小幅上升。6月職位空缺率持平為5.8%,職位空缺數小幅下降3萬至958萬,為2021年5月以來的新低。但由於6月失業人口小幅下降,勞動力市場缺口小幅上升11萬至363萬。從趨勢上來看,勞動力市場缺口仍在快速縮小,凸顯出勞動力市場的供需狀況正在趨於平衡。

整體而言,7月非農就業數據進一步確認了勞動力市場走弱的趨勢:

(1)7月新增非農就業不及預期(雖然有部分季調因素,因為2022年7月新增就業異常偏高),同時周工時也小幅回落略至低於疫情前,疊加職位空缺數和勞動力市場缺口的趨勢性下降,仍顯示勞動力市場的走弱趨勢。

(2)從行業角度來看,此前對利率最不敏感、新增就業貢獻最大的三大行業——教育醫療、專業和商業服務、休閒與酒店,僅有教育醫療仍保持較強的韌性,而另外兩個行業就業已經明顯走弱,其中專業和商業服務新增就業甚至已經轉負。

(3)與市場預期相比,7月新增非農就業和失業率存在一定程度的背離,但由於新增非農就業數據來源於企業調查,失業率數據來源於家庭調查,因此前者比後者的穩定性和可信度也更高,當兩者背離時,前者的可靠性一般更強。

預計美聯儲後續繼續加息的概率偏低,美債配置價值凸顯。

(1)7月新增非農就業不及預期和勞動力市場延續放緩,進一步降低了聯儲後續繼續加息的必要性。

(2)美聯儲加息步伐大概率已經放緩至每季度加息一次(由此前的每次加息75BP、50BP、25BP一路放緩),雖然鮑威爾在議息會議後的新聞發佈會上表示不排除再次連續加息(即9月加息)的可能性,但國泰君安認為觸及聯儲連續加息的門檻較高,大概率仍是維持每季度加息一次的步伐,因此後續若再次加息,大概率為11月加息,但彼時通脹和經濟將會進一步下行,降低了再次加息的可能性。

(3)核心通脹環比已經出現回落,後續預計在二手車和房租回落的帶動下,仍將呈回落趨勢。近期二手車拍賣價格已經明顯回落,並且已經體現在6月CPI數據中,由於滯後效應,後續將進一步計入CPI,同時疊加房租升幅的明顯回落,預計核心通脹環比仍將呈回落趨勢(個別月可能有反覆),難以明顯回升,進一步降低了美聯儲在後續再次加息的可能性。關於通脹更多的展望,請參考國泰君安於7月13日發佈的《預計後續聯儲將再加息一次——美國6月CPI數據點評》。

(4)對於美債而言,此前債券市場對軟着陸定價似乎過於樂觀,市場微觀結構出現一定程度的惡化,疊加財政部發債和ADP數據超預期造成美債出現一定程度的超調,因此從中長期來看,美債配置價值已經凸顯。

風險提示:通脹粘性超預期,系統性金融風險蔓延。

正文

注:本文來自國泰君安2023年8月6日發佈的《【國君宏觀】勞動力市場趨於降温——美國7月非農就業數據點評》,報吿分析師:董琦、郭新宇

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content