本文来自格隆汇专栏:国君宏观董琦 作者:董琦、郭新宇

美国7月新增非农就业小幅不及预期,失业率低于预期,时薪增速小幅超预期。整体而言,7月非农就业数据进一步确认了劳动力市场走弱的趋势。国泰君安维持对后续美联储加息的判断,预计美联储后续继续加息的概率偏低,美债配置价值凸显。

摘要

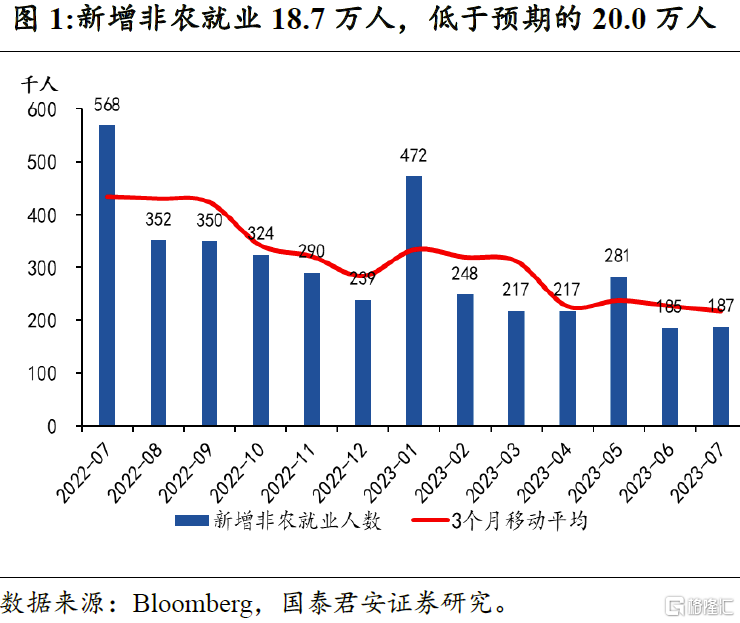

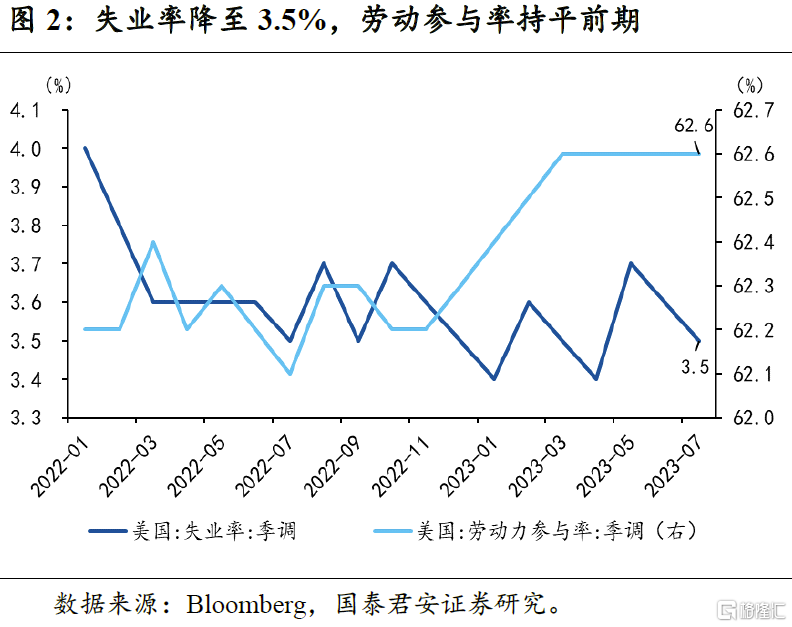

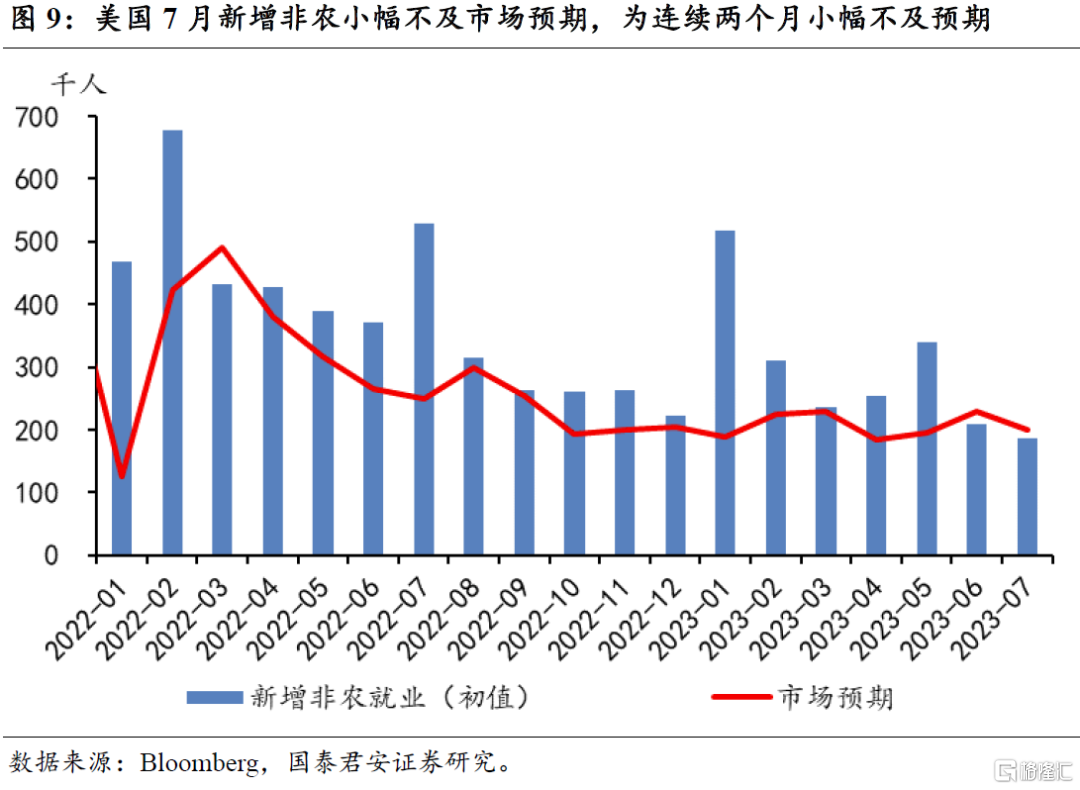

美国7月新增非农就业小幅不及预期,为连续两个月小幅不及预期,但失业率小幅下降。7月新增非农就业18.7万人,小幅不及市场预期的20万,为连续两个月低于市场预期。失业率小幅下降0.1个百分点至3.5%,低于市场预期的3.6%。

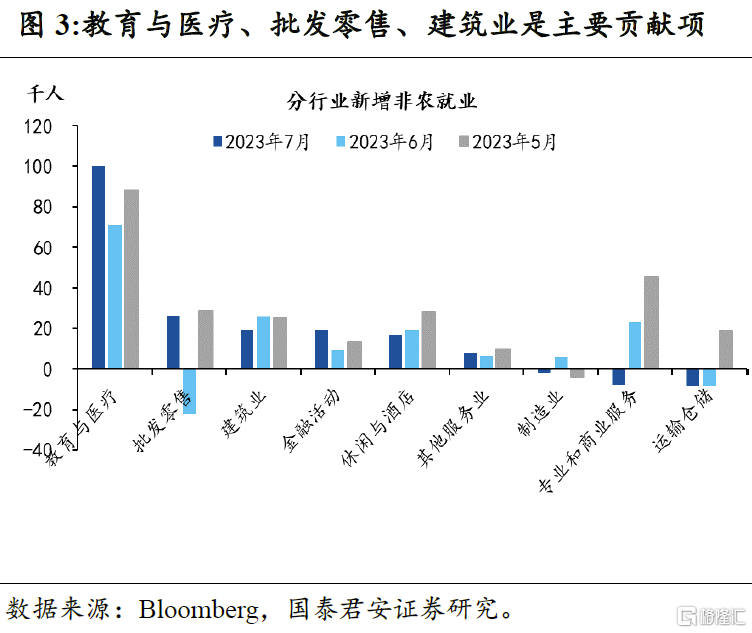

分行业来看,服务业仍是新增就业的主要来源,但部分服务业新增就业放缓明显。其中对利率最不敏感的教育医疗仍是新增就业的主要来源,新增就业10.0万,批发零售由负转正。但专业和商业服务新增就业继续大幅放缓,6月新增2.3万人,但7月减少就业0.8万人,酒店休闲新增就业也继续放缓,7月新增就业1.7万人。

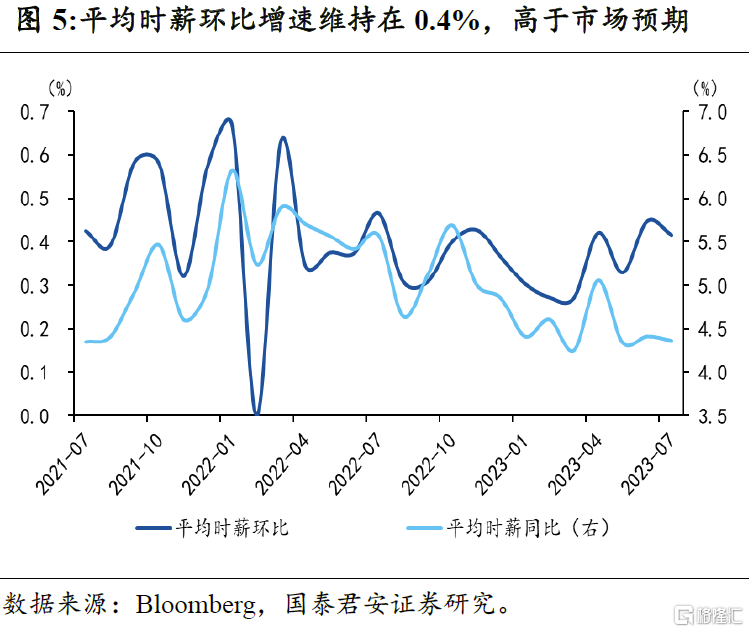

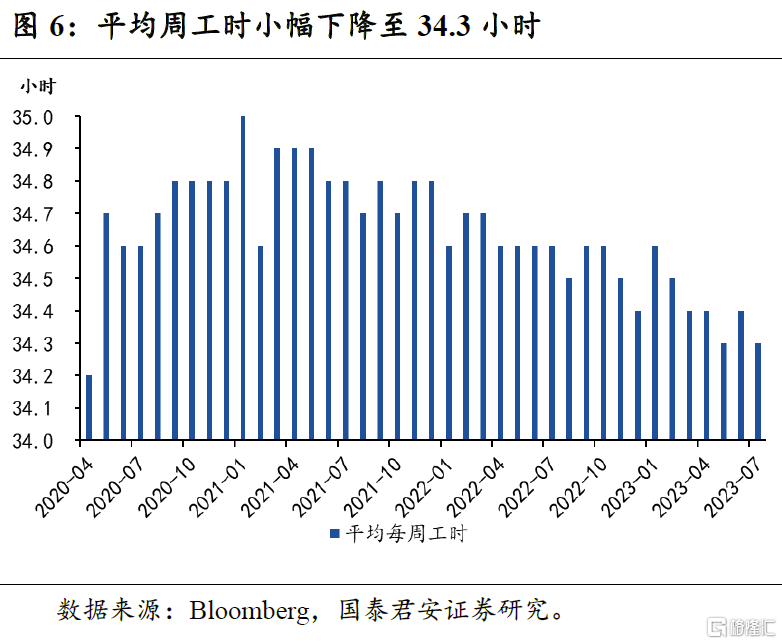

时薪环比增速0.4%,高于市场预期的0.3%,平均周工时小幅下降。7月时薪环比增速0.4%,市场预期0.3%,修正之后的时薪环比增速连续两个月维持在0.4%,可能会成为后续通胀下行的一个隐忧。平均周工时较上月小幅下降0.1个小时,略低于疫情前平均水平。

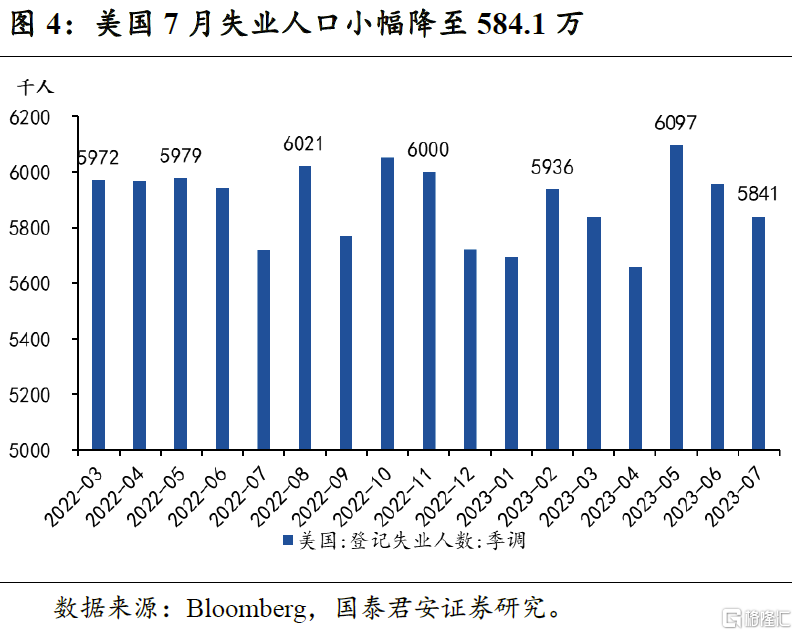

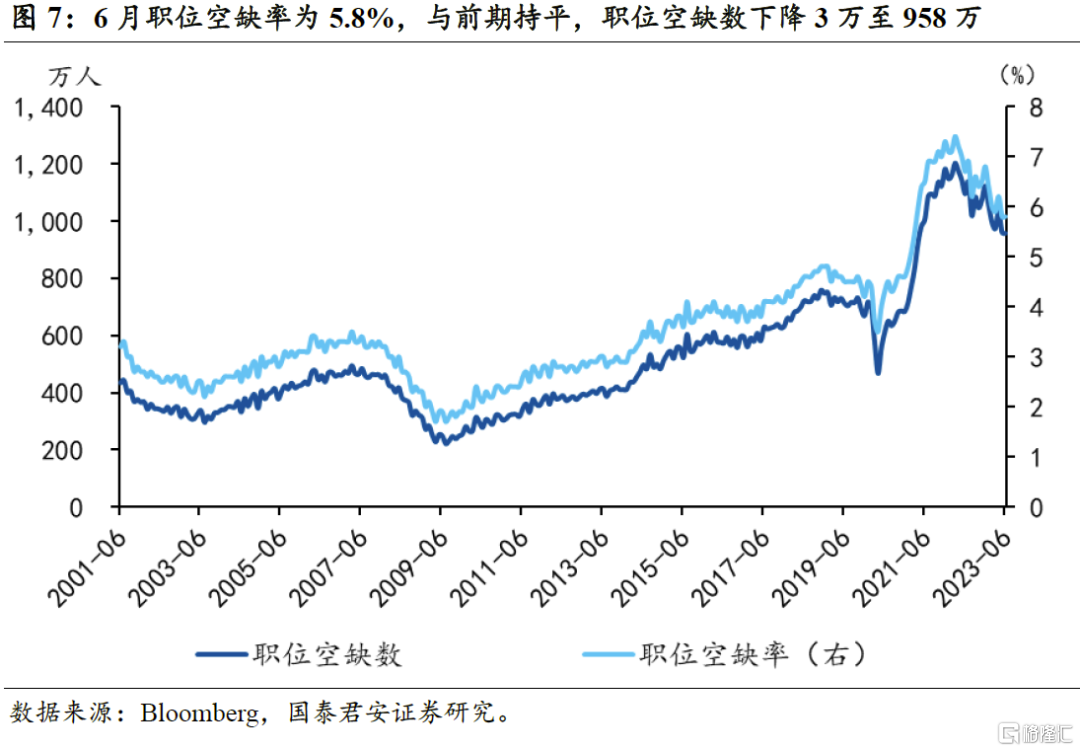

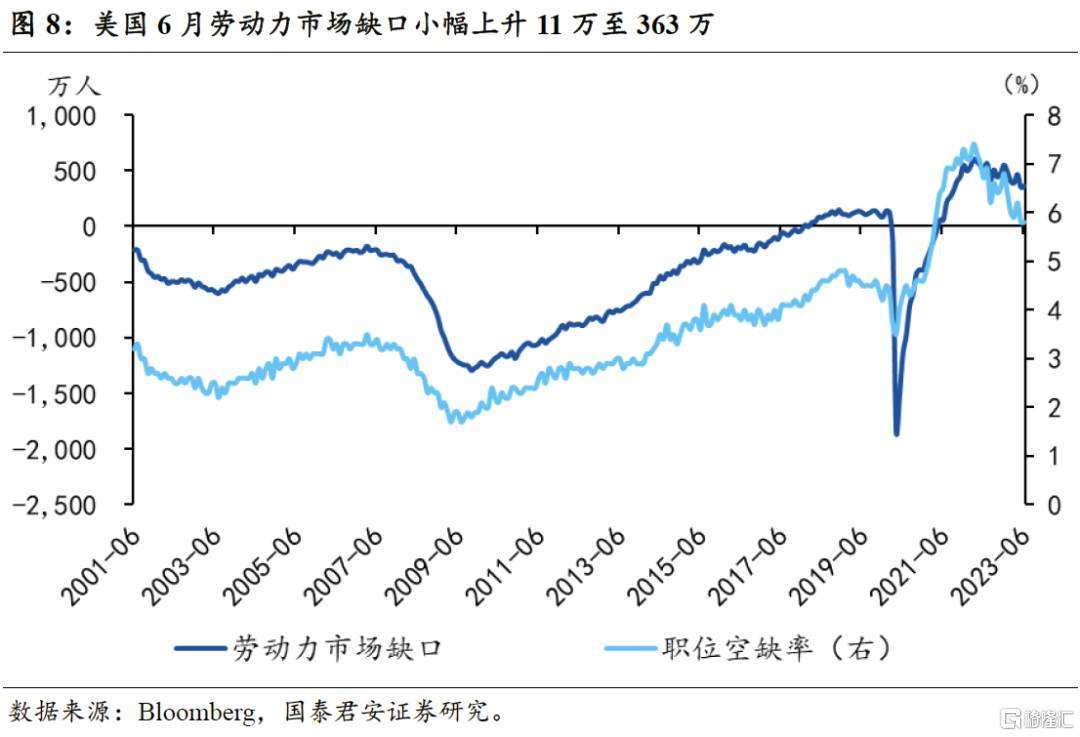

6月职位空缺数小幅下降,劳动力市场缺口小幅上升。6月职位空缺率持平为5.8%,职位空缺数小幅下降3万至958万,为2021年5月以来的新低。但由于6月失业人口小幅下降,劳动力市场缺口小幅上升11万至363万。从趋势上来看,劳动力市场缺口仍在快速缩小,凸显出劳动力市场的供需状况正在趋于平衡。

整体而言,7月非农就业数据进一步确认了劳动力市场走弱的趋势:

(1)7月新增非农就业不及预期(虽然有部分季调因素,因为2022年7月新增就业异常偏高),同时周工时也小幅回落略至低于疫情前,叠加职位空缺数和劳动力市场缺口的趋势性下降,仍显示劳动力市场的走弱趋势。

(2)从行业角度来看,此前对利率最不敏感、新增就业贡献最大的三大行业——教育医疗、专业和商业服务、休闲与酒店,仅有教育医疗仍保持较强的韧性,而另外两个行业就业已经明显走弱,其中专业和商业服务新增就业甚至已经转负。

(3)与市场预期相比,7月新增非农就业和失业率存在一定程度的背离,但由于新增非农就业数据来源于企业调查,失业率数据来源于家庭调查,因此前者比后者的稳定性和可信度也更高,当两者背离时,前者的可靠性一般更强。

预计美联储后续继续加息的概率偏低,美债配置价值凸显。

(1)7月新增非农就业不及预期和劳动力市场延续放缓,进一步降低了联储后续继续加息的必要性。

(2)美联储加息步伐大概率已经放缓至每季度加息一次(由此前的每次加息75BP、50BP、25BP一路放缓),虽然鲍威尔在议息会议后的新闻发布会上表示不排除再次连续加息(即9月加息)的可能性,但国泰君安认为触及联储连续加息的门槛较高,大概率仍是维持每季度加息一次的步伐,因此后续若再次加息,大概率为11月加息,但彼时通胀和经济将会进一步下行,降低了再次加息的可能性。

(3)核心通胀环比已经出现回落,后续预计在二手车和房租回落的带动下,仍将呈回落趋势。近期二手车拍卖价格已经明显回落,并且已经体现在6月CPI数据中,由于滞后效应,后续将进一步计入CPI,同时叠加房租升幅的明显回落,预计核心通胀环比仍将呈回落趋势(个别月可能有反复),难以明显回升,进一步降低了美联储在后续再次加息的可能性。关于通胀更多的展望,请参考国泰君安于7月13日发布的《预计后续联储将再加息一次——美国6月CPI数据点评》。

(4)对于美债而言,此前债券市场对软着陆定价似乎过于乐观,市场微观结构出现一定程度的恶化,叠加财政部发债和ADP数据超预期造成美债出现一定程度的超调,因此从中长期来看,美债配置价值已经凸显。

风险提示:通胀粘性超预期,系统性金融风险蔓延。

正文

注:本文来自国泰君安2023年8月6日发布的《【国君宏观】劳动力市场趋于降温——美国7月非农就业数据点评》,报吿分析师:董琦、郭新宇

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。