本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

7月美國新增非農就業人數進一步走弱,失業率小幅回落至3.5%。當前單月18.7萬人的新增非農就業人數仍屬於穩健增長,距離失業率開始惡化所需13萬人左右仍有一定距離。短期美國勞動力市場以及美國經濟預計仍將保持韌性,中長期而言,勞動力市場或將在遠期進一步降温,勞動力市場惡化或發生於今年四季度。7月為最後一次加息的概率較高,但若核心通脹增速下行不及預期,則不排除美聯儲下半年加息的可能性。

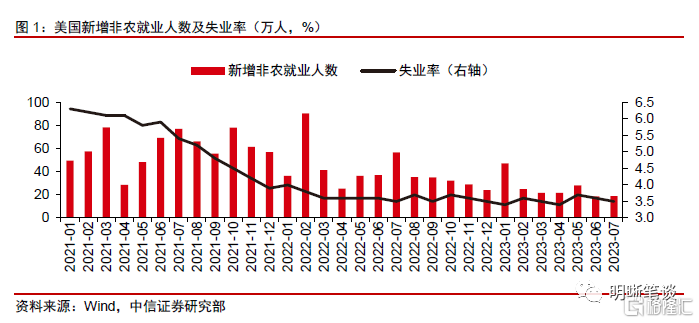

7月美國就業增長略不及預期但失業率仍處於歷史低位。7月季調後新增非農就業人數進一步放緩至18.7萬人,低於預期的20萬人,前值從20.9萬人下調至18.5萬人。7月美國非農就業人數的增長主要由保健服務、社會救助、其他服務、金融業、建築業和批發業的增長帶動。7月失業率從3.6%下降至3.5%,美國總體勞動力人口進一步增長,其中失業人數有所下降。

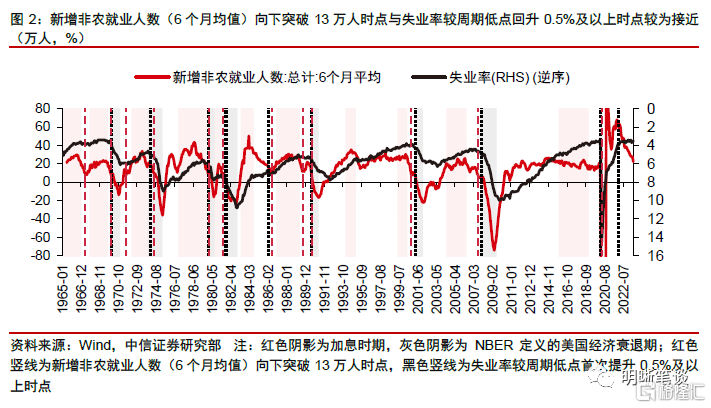

美國新增非農就業人數與失業率指標出現分歧主要由於兩個數據來源於不同的調查,當前新增非農就業人數仍處於穩健增長水平,失業率仍處於歷史低位。從歷史來看,新增非農就業人數(6個月均值)向下突破13萬人時點與失業率較週期低點回升0.5%及以上時點較為接近,而失業率較週期低點回升0.5%可以一定程度顯示美國經濟即將或已經步入衰退。因而當前單月18.7萬人的新增非農就業人數仍屬於穩健增長,距離失業率開始惡化所需新增非農就業均值接近13萬人左右仍有一定距離,但未來需密切關注新增非農就業人數的放緩速度。

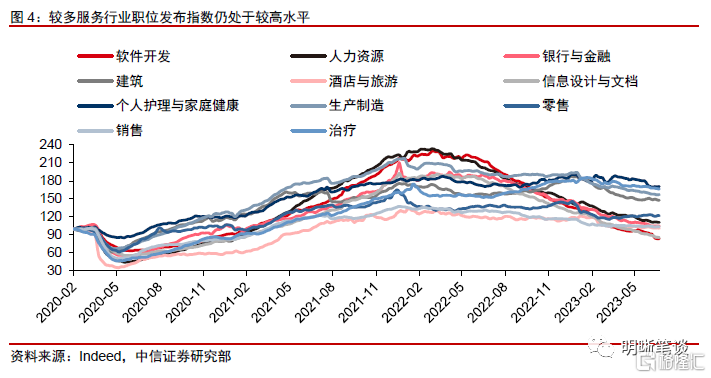

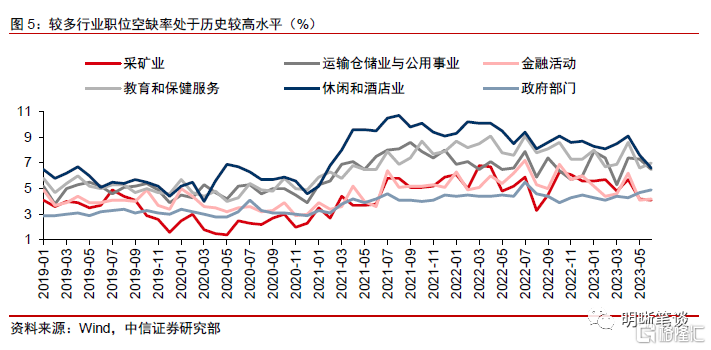

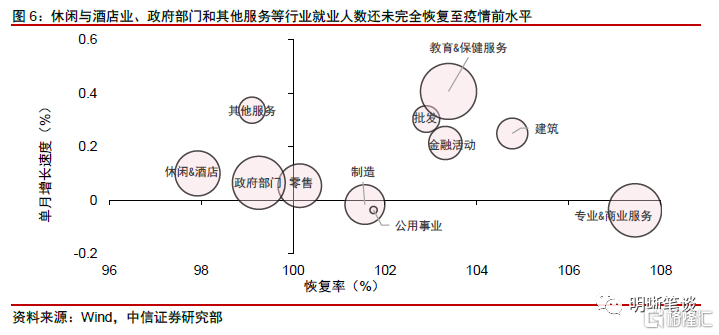

短期美國勞動力市場增長預計將保持韌性。雖然“白領行業”例如軟件開發、銀行與金融業在持續降温,但主要的個人護理與家庭健康、治療等就業市場招工熱度仍處在較高位。同時休閒與酒店業、教育和保健服務等行業職位空缺率也仍處於歷史高點,休閒與酒店業、政府部門和其他服務等行業就業人數還未完全恢復至疫情前水平,因而短期預計美國勞動力市場增長仍將具有韌性。並且當前美國實際GDP 2%以上的增速預計將支撐美國新增非農就業人數在10萬人以上的水平運行。

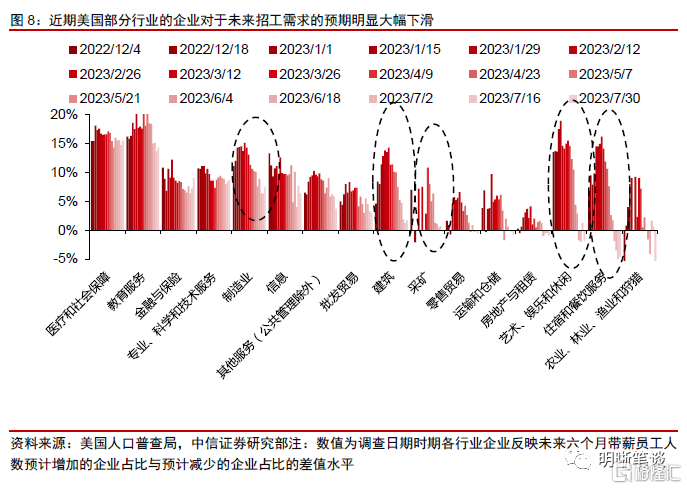

中長期而言,領先指標表明勞動力市場可能會在今年四季度出現惡化跡象。根據最新美國人口普查局的企業調查數據,雖然醫療、教育服務行業的招聘需求仍處於高位,但住宿和餐飲業、藝術娛樂和休閒業、建築業等行業未來的招聘需求預期出現了明顯減弱。同時,受美國貨幣緊縮、經濟放緩的影響,當前美國新增就業人數已經出現增長放緩跡象。預計此輪美國經濟較難實現軟着陸,而勞動力市場的惡化或會出現在今年四季度。

非農數據披露後兩位美聯儲官員鴿派發言。在非農數據披露後,亞特蘭大聯儲行長博斯蒂克表示,今天(利率)立場是限制性的,隨着通脹率繼續下降,限制性程度會增加,因為通脹率和利率之間差距會擴大,這將對經濟產生足夠的制約,使經濟繼續放緩,但這預計不會是兩、三個月的時間(內實現)。博斯蒂克的個人展望是,直到2024年,(利率)仍將處於限制性區域。並且博斯蒂克表示預計經濟將以一種相當有序的方式放緩,美聯儲正處於回到2%通脹目標的軌道上,只要長期維持目前利率水平就能實現這一目標。此外,博斯蒂克表示工資增長依然強勁並不讓他感到驚訝,因為在整個高通脹時期,工人工資在相當長的一段時間內都落後於通脹,現在仍處於追趕期。在非農數據披露後,芝加哥聯儲行長古爾斯比也表示7月份就業報吿基本符合美聯儲預期,就業市場有所降温,但仍然非常強勁。並且古爾斯比表示工資不是通脹的領先指標,應開始考慮要在(未來)多長時間內維持(高)利率。

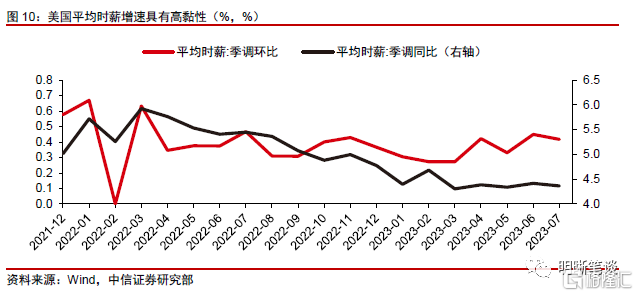

美國就業市場仍在穩健增長,且薪資增速繼續超預期,7月為最後一次加息的概率較高,但若核心通脹增速下行不及預期,則不排除美聯儲下半年加息的可能性。7月份新增非農就業人數進一步走弱至20萬人以下,低於預期增速,7月為最後一次加息的概率較高。但失業率仍處於歷史低位,此外,時薪環比增速在7月繼續保持了0.4%的高增速,高於預期的0.3%,時薪同比增速為4.4%,高於4.2%的預期,也仍高於美聯儲認為與通脹保持一致所需的3%工資增速,存在薪資黏性導致未來核心服務項通脹下行斜率不及預期的風險,近期房價回暖也增加了核心住房項通脹增速回落放緩的風險。並且考慮到短期美國經濟仍將保持較高的韌性,若核心通脹增速下行不及預期,則不排除美聯儲下半年加息的可能性,需注意美債利率高位震盪的風險,預計短期美債利率下行空間有限。

風險因素:美國通脹風險超預期;美聯儲貨幣政策超預期;美國經濟變動超預期;地緣政治風險超預期。

正文

美國就業增長略不及預期但失業率仍處於歷史低位

美國新增非農就業人數與失業率指標出現分歧主要由於兩個數據來源於不同的調查,當前新增非農就業人數仍處於穩健增長水平,失業率仍處於歷史低位。失業率來自於美國勞工統計局進行的當前人口調查(Current Population Survey,CPS,又稱家庭調查),新增非農就業人數來自於美國勞工統計局進行的當前就業統計(Current Employment Statistics,CES)調查。兩種調查方式的區別為:(1)CPS的調查範圍更廣,包含自營職業者、無薪家庭工作者等被CES排除在外的勞動力,而CES數據主要通過非農機構的僱員工資單得出;(2)CPS每月對大約6萬個符合條件的家庭進行抽樣調查,而CES每月抽樣調查約12.2萬家企業和政府機構,代表約66.6萬個個體工作地點,因為CPS樣本量較CES小,因而CPS在月度變化方面的測算誤差比CES更大;(3)CPS估計的是就業人數,包括無薪休假人員,而CES估計的是工作崗位,僅包括在參考薪資期內收到薪資的人員。由於CPS統計樣本量較CPS小,因而CPS就業人口波動更大,基於CPS計算的失業率在週期低點附近變動0.3個百分點內屬於震盪表現。並且回顧歷史,新增非農就業人數(6個月均值)向下突破13萬人時點與失業率較週期低點回升0.5%及以上時點較為接近,而失業率較週期低點回升0.5%可以一定程度顯示美國經濟即將或已經步入衰退(新增非農就業人數三個月均值突破10萬人也是較好的經濟衰退的同步性指標)。因而當前單月18.7萬人的新增非農就業人數仍屬於穩健增長,距離失業率開始惡化所需新增非農就業人數(6個月均值)接近13萬人左右仍有一定距離,但未來需密切關注新增非農就業人數的放緩速度。

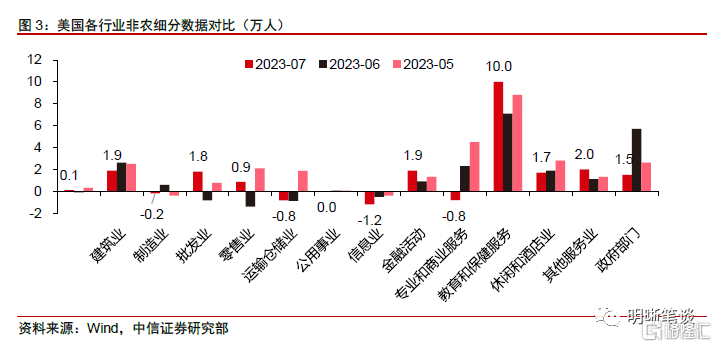

細分來看,7月美國非農就業人數的增長主要由保健服務、社會救助、其他服務、金融業、建築業和批發業的增長帶動。7月美國非農就業人數總計新增18.7萬人,明顯低於過去12個月的平均增幅31.2萬人。增長主要由保健服務(+6.3萬人)、社會救助部門(+2.4萬人)、其他服務業(+2.0萬人)、金融業(+1.9萬人)、建築業(+1.9萬人)和批發業(+1.8萬人)推動。

7月美國勞動力人口進一步增長,其中失業人數有所下降。7月美國勞動力人口為1.67億,比6月小幅增長15.2萬人。其中,7月就業人數為1.61億,較6月增長26.8萬人。7月失業人數為584.1萬,較6月減少11.6萬人。在失業人口中,7月臨時解僱人數為66.7萬人,比6月減少了17.5萬人,為2020年1月以來的最低值。永久性失業人數變化較小,從6月的149.3萬下降到137.2萬,為2023年1月以來的最低水平。

短期美國勞動力市場增長預計將保持韌性。雖然“白領行業”例如軟件開發、銀行與金融業、人力資源在持續降温,但個人護理與家庭健康、治療等就業市場招工熱度仍處在較高位。從職位空缺率來看,美國休閒與酒店業、教育和保健服務等行業職位空缺率也仍處於歷史高點,且休閒與酒店業、政府部門和其他服務等行業就業人數還未完全恢復至疫情前水平,因而短期預計美國勞動力市場增長仍將具有韌性。同時,政府部門、教育和保健服務業等勞動力缺口較大的行業具有非週期性特性,預計也將一定程度上支撐美國勞動力市場。

美國經濟韌性仍將支撐美國勞動力市場不會短期出現惡化。歷史上GDP下降均會導致新增非農就業人數下滑,新增非農就業人數下滑深度也取決於GDP的下行幅度。當前美國實際GDP 2%以上的增速預計將支撐美國新增非農就業人數在10萬人以上的水平運行,這意味着美國經濟的韌性也將正向推動勞動力市場較穩健增長(新增非農就業人數平均三個月向下突破10萬人為美國勞動力市場惡化信號)。

中長期來看,領先指標表明勞動力市場可能會在今年四季度出現惡化跡象。根據最新美國人口普查局的企業調查數據,雖然醫療、教育服務行業的招聘需求仍處於高位,但住宿和餐飲業、藝術娛樂和休閒業、建築業等行業未來的招聘需求預期出現了明顯減弱。同時,受美國貨幣緊縮、經濟放緩的影響,當前美國新增就業人數已經出現增長放緩跡象。預計此輪美國經濟較難實現軟着陸,而勞動力市場的惡化或會出現在今年四季度。

未來美聯儲貨幣政策將走向何方?

非農數據披露後兩位美聯儲官員鴿派發言。在非農數據披露後,亞特蘭大聯儲行長博斯蒂克表示,今天(利率)立場是限制性的,隨着通脹率繼續下降,限制性程度會增加,因為通脹率和利率之間差距會擴大,這將對經濟產生足夠的制約,使經濟繼續放緩,但這預計不會是兩、三個月的時間(內實現)。博斯蒂克的個人展望是,直到2024年,(利率)仍將處於限制性區域。並且博斯蒂克表示預計經濟將以一種相當有序的方式放緩,美聯儲正處於回到2%通脹目標的軌道上,只要長期維持目前利率水平就能實現這一目標。此外,博斯蒂克表示工資增長依然強勁並不讓他感到驚訝,因為在整個高通脹時期,工人工資在相當長的一段時間內都落後於通脹,現在仍處於追趕期。在非農數據披露後,芝加哥聯儲行長古爾斯比也表示7月份就業報吿基本符合美聯儲預期,就業市場有所降温,但仍然非常強勁。並且古爾斯比表示工資不是通脹的領先指標,應開始考慮要在(未來)多長時間內維持(高)利率。

美國就業市場仍在穩健增長,且薪資增速繼續超預期,7月為最後一次加息的概率較高,但若核心通脹增速下行不及預期,則不排除美聯儲下半年加息的可能性。7月份新增非農就業人數進一步走弱至20萬人以下,低於預期增速,7月為最後一次加息的概率較高。但基於當前人口調查(CPS)計算的失業率仍處於歷史低位,此外,時薪環比增速在7月繼續保持了0.4%的高增速,高於預期的0.3%,時薪同比增速為4.4%,高於4.2%的預期,也仍高於美聯儲認為與通脹保持一致所需的3%工資增速,存在薪資黏性導致未來核心服務項通脹下行斜率不及預期的風險,近期房價回暖也增加了核心住房項通脹增速回落放緩的風險。並且考慮到短期美國經濟仍將保持較高的韌性,若核心通脹增速下行不及預期,則不排除美聯儲下半年加息的可能性,需注意美債利率高位震盪的風險,預計短期美債利率下行空間有限。

風險因素

美國通脹風險超預期;美聯儲貨幣政策超預期;美國經濟變動超預期;地緣政治風險超預期。

注:本文節選自中信證券研究部已於2023年8月5日發佈的《美國2023年7月非農數據點評—加息逆風開始在美國就業市場顯現了嗎?》;中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

More Content