本文來自格隆匯專欄:中金研究;作者:肖捷文 張文朗

中金研究

惠譽下調美國評級引發關注。我們認為下調評級是合理的。我們在去年6月報吿《美國償債壓力或超預期》中曾提示,隨着通脹與利率抬升,美國政府償債壓力或超預期,目前來看確實如此。新冠疫情以來,美國政府(包括美聯儲)大幅擴張資產負債表,以此“兜底”私人部門,其結果是經濟繁榮得以延續,但風險從私人部門轉嫁至政府。往前看,未來美國財政或面臨初級赤字(primary deficit)和利息支出“雙擴張”,在通脹與利率抬升背景下,我們預計利息支出佔GDP比例或從當下的2%上升至2033年的5%~6%,高於CBO預測的3.6%。財政擴張疊加利息支出上升,美國政府融資需求或持續增加,美債收益率或面臨結構性上行壓力。這意味着利率在高位停留較久可能並非短暫現象,而是未來一段時間的新常態(structurally high for longer)。

美國評級下調的始末與合理性

2023年8月1日,惠譽(Fitch)宣佈將美國的長期外幣發行人違約評級自'AAA'下調至'AA+'。惠譽下調評級的原因有三點:1)美國未來三年內財政狀況或將惡化,2)對美國高額且不斷增長的政府債務感到擔憂,3)美國政府在財政和債務事務上治理能力下降,體現為重複上演的債務上限危機[1]。對此,美國財政部長耶倫表示強烈反對,稱惠譽的判斷忽視了當下美國經濟的韌性,比如低失業率、回落的通脹、較強的創新能力,以及拜登政府任內對於治理能力的提升[2]。耶倫還稱,拜登6月與共和黨人達成的債務限額協議包括在10年內削減超過1萬億美元的赤字,惠譽下調評級是基於過時的信息[3]。

事實上,惠譽下調評級並非突兀孤立的舉動,7月31日美國財政部發布了三季度融資計劃,該計劃顯示的新的國債發行規模超出市場預期[4]。根據該計劃,財政部將在2023年三季度借入約1萬億美元的債務,比此前公佈的發債計劃高出約2740億美元;在此基礎上,四季度預計還將再借入約8520億美元的債務。財政部稱,增加發債計劃主要是由於目前財政存款賬户(TGA)上現金餘額較低,且預計未來財政收入較低但支出較高[5]。也就是説,雖然耶倫反駁了惠譽,但財政部的舉動卻支撐了惠譽的判斷,如果不是因為要花更多的錢,財政部也不需要加大發債力度。

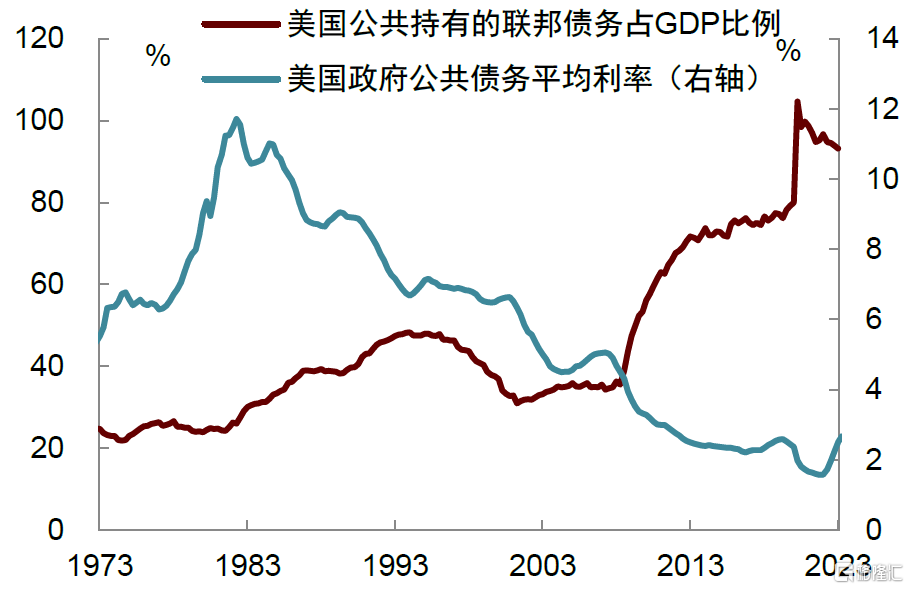

我們認為惠譽下調美國評級是合理的,美國政府存量債務已經很高,但仍壓制不住財政擴張的需求,開支仍在超預期增加。由於在新冠疫情期間大幅增加財政赤字,美國聯邦政府債務從疫情前的23.2萬億美元上升至2022年底的31.4萬億美元[6],政府債務佔GDP比例從79.2%上升至93.9%(圖表1)。在此基礎上,美國政府還在大手筆花錢,根據美國國會預算辦公室(CBO)今年5月的預測,2023財年總赤字或達1.54萬億美元,比去年預測的增加了0.57萬億美元;2023財年赤字率或達5.9%,比去年預測的3.8%高出了2.1個百分點(圖表2)。

圖表1:美國政府債務率在疫情後大幅上升

資料來源:CBO,中金公司研究部

圖表2:CBO上調了未來數年的初級赤字預測

資料來源:CBO,中金公司研究部

新增支出用到哪裏去了呢?根據2023財年前9個月的數據,同比增幅較大的支出項目有:1)淨利息支出(Net Interest):由於美聯儲大幅加息,本財年前9個月淨利息支出為4940億美元,較上一財年同期增加1410億美元,同比增幅高達40%(圖表3);2)醫療保險(Medicare):疫情後醫療與保險費用上升,政府加大補貼[7],本財年以來醫療保險支出同比增加1130億美元,同比增幅22%;3)社會保障(Social Security):社保福利與通脹掛鈎,持續的高通脹推升社保支出壓力,2023年美國社保生活成本調整因子(Cost-of-Living Adjustment, COLA)從2022年的5.9%上調至8.9%[8],這使得本財年以來社保支出同比增加980億美元,同比增幅11%;4)銀行危機救市資金,聯邦存款保險公司(FDIC)支出較去年同期增加520億美元[9]。另外也有一些收入在下降,如加息週期之下美聯儲陷入賬面虧損,對財政部的利潤上繳降低,本財年以來同比減少930億美元,同比下跌99%[10]。退税處理量增加,去年資本市場疲軟導致資本利得税收下降[11]。新冠疫情以來,美國政府(包括美聯儲)大幅擴張資產負債表,以此“兜底”私人部門,其結果是經濟繁榮得以延續,但風險也從私人部門轉嫁至政府。從這個角度看,評級下調也是合理的。

圖表3:2023財年以來的財政支出細項

資料來源:Haver,美國財政部,中金公司研究部;數據截至2023年6月

初級赤字與利息支出“雙擴張”,償債壓力或超預期

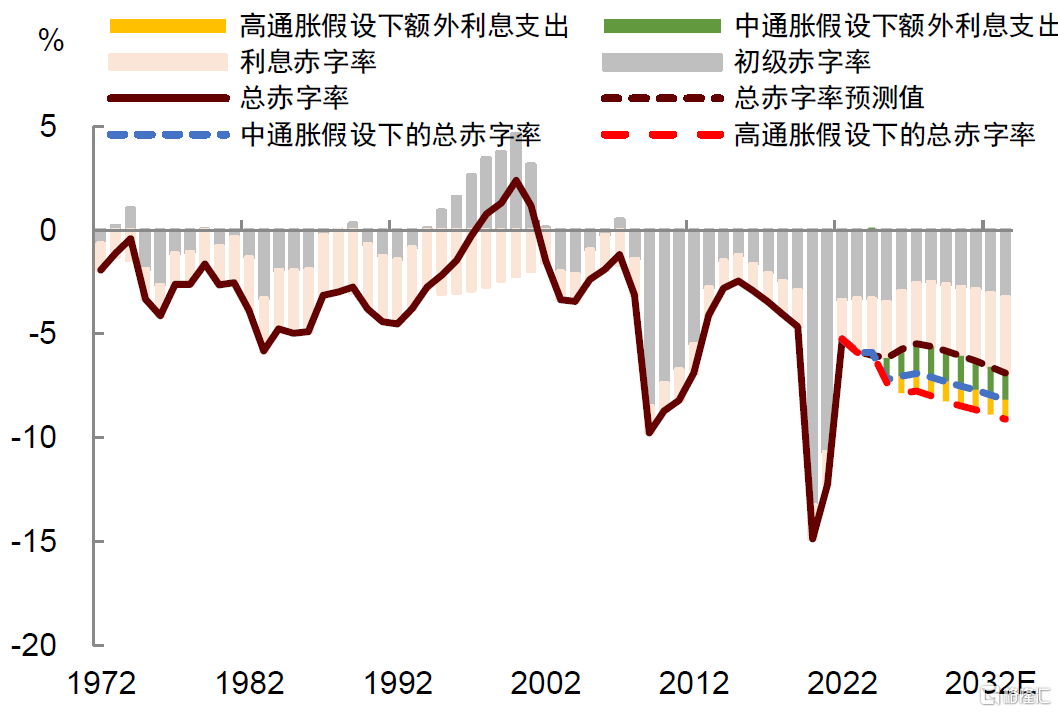

看遠一點,未來美國財政前景究竟如何呢?我們可以從兩方面來看,一是用於政府常規開支的初級赤字,二是用於償還債務利息的利息支出,向前看,美國政府在這兩方面的支出都面臨持續上升風險。從初級赤字看,CBO在今年5月的報吿中上調了對未來5年的初級赤字率預測,其中2023-2025年的初級赤字率分別為3.3%、3.0%和3.5%,分別較去年的預測高1.2、0.9和1.0個百分點。CBO稱社保類強制支出、新通過的法案以及個人所得税收入低於預期等因素是推升初級赤字的主要原因[12]。

我們認為初級赤字持續擴大的可能性較大,一個原因是未來政府或更傾向於放鬆財政。這次疫情後美國政府財政大擴張,不僅使經濟快速復甦,也讓執政者嚐到了“甜頭”。一個證據是民主黨在2022年國會中期選舉中表現不俗,在通脹高企的不利情況下,仍保住了參議院的多數席位,眾議院的多數席位雖沒能保住,但也僅僅失去了9個席位,這在歷史上的中期選舉中是表現很好的。這對於政策的含義是,如果財政刺激足夠到位,人人有工作,通脹高一點或也無妨,仍然能夠贏得支持。這或將堅定執政者推行“大財政”的理念。

從利息支出看,儘管CBO也預測利息支出將增加,但我們認為CBO或仍低估了其增加的幅度。根據CBO的假設,2023-2033年美國實際GDP增長率中樞為1.8%,CPI通脹中樞為2.5%,10年期美債收益率中樞3.8%,由此得出2022-2032年美國政府利息支出佔GDP比例將從1.9%上升至3.6%。這些假設較去年5月的假設並沒有顯著的變化,CBO仍認為美國經濟將重新回到疫情前的“低增長、低利率、低通脹”的“長期停滯”狀態。然而,如我們在去年的報吿《美國償債壓力或超預期》中指出,這樣的假設或過於樂觀了,疫情後很多因素都發生了結構性變化,如上面提到的“大財政”思維、逆全球化、地緣衝突加劇等,這些變化或導致通脹中樞抬升,進而推高美債收益率。

我們假設了三種不同情形,並對去年的計算進行了更新,結果顯示在中通脹和高通脹情形下,美國政府利息支出都將顯著高於CBO的預測(圖表4)。中通脹情形下,2023-2033年美國GDP增長率中樞3%,CPI通脹中樞3.5%,10年期美債收益率中樞5.8%,政府利息支出佔GDP比例或將在2033年上升至5.0%。高通脹情形下,2023-2033年美國GDP增長率中樞2%,CPI通脹中樞5%,10年期美債收益率中樞7.1%,政府利息支出佔GDP比例或將在2033年上升至5.9%。利息支出的增加,疊加初級赤字擴張,意味着美國政府融資需求增加。財政部提高融資計劃或“常態化”,也許不久後,誰來為美國政府提供融資將成為市場討論的一個焦點問題。

圖表4:不同情形下的美國政府利息支出佔GDP比例

資料來源:CBO,中金公司研究部

初級赤字與利息支出“雙擴張”在歷史上並不多見。1970-1980年代,雖然美國通脹與利率水平很高,但初級赤字不高,存量債務率也較低,政府償債壓力並不大。1990年代初期,美國政府償債壓力上升,利息支出佔GDP比例一度上升至3%的歷史高位,但很快克林頓政府開始縮減赤字,加上全球化進程提速導致利率中樞下降,債務壓力隨之降低(圖表5)。2008年次貸危機後,美國政府大力刺激經濟,初級赤字大幅上升,存量債務率顯著提高,但因為經濟處於低增長、低通脹的“長期停滯”狀態,加上美聯儲QE將利率壓在很低的水平,政府償債壓力並沒有大幅上升。2011年標普(S&P Ratings)也曾下調美國主權評級,但下調後美債收益率不升反降,最終“有驚無險”。我們認為這次可能不一樣,在惠譽下調評級後,10年期美債收益率跳升,美債收益率曲線陡峭化,説明投資者在要求更高的風險補償——這可能來自對通脹的補償,也可能來自流動性的溢價。由此,美債收益率或將結構性上升,這意味着利率在高位停留較久或並非短暫現象,而是未來一段時間的新常態(structurally high for longer)。

圖表5:未來初級財政與利息支出或將“雙擴張”

資料來源:CBO,中金公司研究部

注:本文摘自中金2023年8月7日已經發布的《美國評級下調,美債利率或結構性上升》,分析師:肖捷文S0080523060021、張文朗S0080520080009 SFC CE Ref:BFE988

More Content