本文来自格隆汇专栏:中金研究;作者:肖捷文 张文朗

中金研究

惠誉下调美国评级引发关注。我们认为下调评级是合理的。我们在去年6月报吿《美国偿债压力或超预期》中曾提示,随着通胀与利率抬升,美国政府偿债压力或超预期,目前来看确实如此。新冠疫情以来,美国政府(包括美联储)大幅扩张资产负债表,以此“兜底”私人部门,其结果是经济繁荣得以延续,但风险从私人部门转嫁至政府。往前看,未来美国财政或面临初级赤字(primary deficit)和利息支出“双扩张”,在通胀与利率抬升背景下,我们预计利息支出占GDP比例或从当下的2%上升至2033年的5%~6%,高于CBO预测的3.6%。财政扩张叠加利息支出上升,美国政府融资需求或持续增加,美债收益率或面临结构性上行压力。这意味着利率在高位停留较久可能并非短暂现象,而是未来一段时间的新常态(structurally high for longer)。

美国评级下调的始末与合理性

2023年8月1日,惠誉(Fitch)宣布将美国的长期外币发行人违约评级自'AAA'下调至'AA+'。惠誉下调评级的原因有三点:1)美国未来三年内财政状况或将恶化,2)对美国高额且不断增长的政府债务感到担忧,3)美国政府在财政和债务事务上治理能力下降,体现为重复上演的债务上限危机[1]。对此,美国财政部长耶伦表示强烈反对,称惠誉的判断忽视了当下美国经济的韧性,比如低失业率、回落的通胀、较强的创新能力,以及拜登政府任内对于治理能力的提升[2]。耶伦还称,拜登6月与共和党人达成的债务限额协议包括在10年内削减超过1万亿美元的赤字,惠誉下调评级是基于过时的信息[3]。

事实上,惠誉下调评级并非突兀孤立的举动,7月31日美国财政部发布了三季度融资计划,该计划显示的新的国债发行规模超出市场预期[4]。根据该计划,财政部将在2023年三季度借入约1万亿美元的债务,比此前公布的发债计划高出约2740亿美元;在此基础上,四季度预计还将再借入约8520亿美元的债务。财政部称,增加发债计划主要是由于目前财政存款账户(TGA)上现金余额较低,且预计未来财政收入较低但支出较高[5]。也就是说,虽然耶伦反驳了惠誉,但财政部的举动却支撑了惠誉的判断,如果不是因为要花更多的钱,财政部也不需要加大发债力度。

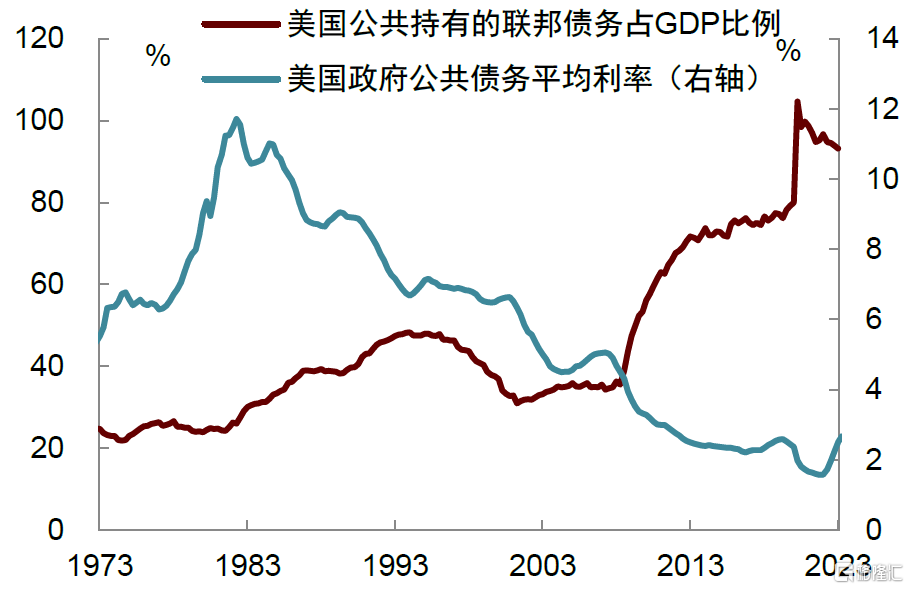

我们认为惠誉下调美国评级是合理的,美国政府存量债务已经很高,但仍压制不住财政扩张的需求,开支仍在超预期增加。由于在新冠疫情期间大幅增加财政赤字,美国联邦政府债务从疫情前的23.2万亿美元上升至2022年底的31.4万亿美元[6],政府债务占GDP比例从79.2%上升至93.9%(图表1)。在此基础上,美国政府还在大手笔花钱,根据美国国会预算办公室(CBO)今年5月的预测,2023财年总赤字或达1.54万亿美元,比去年预测的增加了0.57万亿美元;2023财年赤字率或达5.9%,比去年预测的3.8%高出了2.1个百分点(图表2)。

图表1:美国政府债务率在疫情后大幅上升

资料来源:CBO,中金公司研究部

图表2:CBO上调了未来数年的初级赤字预测

资料来源:CBO,中金公司研究部

新增支出用到哪里去了呢?根据2023财年前9个月的数据,同比增幅较大的支出项目有:1)净利息支出(Net Interest):由于美联储大幅加息,本财年前9个月净利息支出为4940亿美元,较上一财年同期增加1410亿美元,同比增幅高达40%(图表3);2)医疗保险(Medicare):疫情后医疗与保险费用上升,政府加大补贴[7],本财年以来医疗保险支出同比增加1130亿美元,同比增幅22%;3)社会保障(Social Security):社保福利与通胀挂钩,持续的高通胀推升社保支出压力,2023年美国社保生活成本调整因子(Cost-of-Living Adjustment, COLA)从2022年的5.9%上调至8.9%[8],这使得本财年以来社保支出同比增加980亿美元,同比增幅11%;4)银行危机救市资金,联邦存款保险公司(FDIC)支出较去年同期增加520亿美元[9]。另外也有一些收入在下降,如加息周期之下美联储陷入账面亏损,对财政部的利润上缴降低,本财年以来同比减少930亿美元,同比下跌99%[10]。退税处理量增加,去年资本市场疲软导致资本利得税收下降[11]。新冠疫情以来,美国政府(包括美联储)大幅扩张资产负债表,以此“兜底”私人部门,其结果是经济繁荣得以延续,但风险也从私人部门转嫁至政府。从这个角度看,评级下调也是合理的。

图表3:2023财年以来的财政支出细项

资料来源:Haver,美国财政部,中金公司研究部;数据截至2023年6月

初级赤字与利息支出“双扩张”,偿债压力或超预期

看远一点,未来美国财政前景究竟如何呢?我们可以从两方面来看,一是用于政府常规开支的初级赤字,二是用于偿还债务利息的利息支出,向前看,美国政府在这两方面的支出都面临持续上升风险。从初级赤字看,CBO在今年5月的报吿中上调了对未来5年的初级赤字率预测,其中2023-2025年的初级赤字率分别为3.3%、3.0%和3.5%,分别较去年的预测高1.2、0.9和1.0个百分点。CBO称社保类强制支出、新通过的法案以及个人所得税收入低于预期等因素是推升初级赤字的主要原因[12]。

我们认为初级赤字持续扩大的可能性较大,一个原因是未来政府或更倾向于放松财政。这次疫情后美国政府财政大扩张,不仅使经济快速复苏,也让执政者尝到了“甜头”。一个证据是民主党在2022年国会中期选举中表现不俗,在通胀高企的不利情况下,仍保住了参议院的多数席位,众议院的多数席位虽没能保住,但也仅仅失去了9个席位,这在历史上的中期选举中是表现很好的。这对于政策的含义是,如果财政刺激足够到位,人人有工作,通胀高一点或也无妨,仍然能够赢得支持。这或将坚定执政者推行“大财政”的理念。

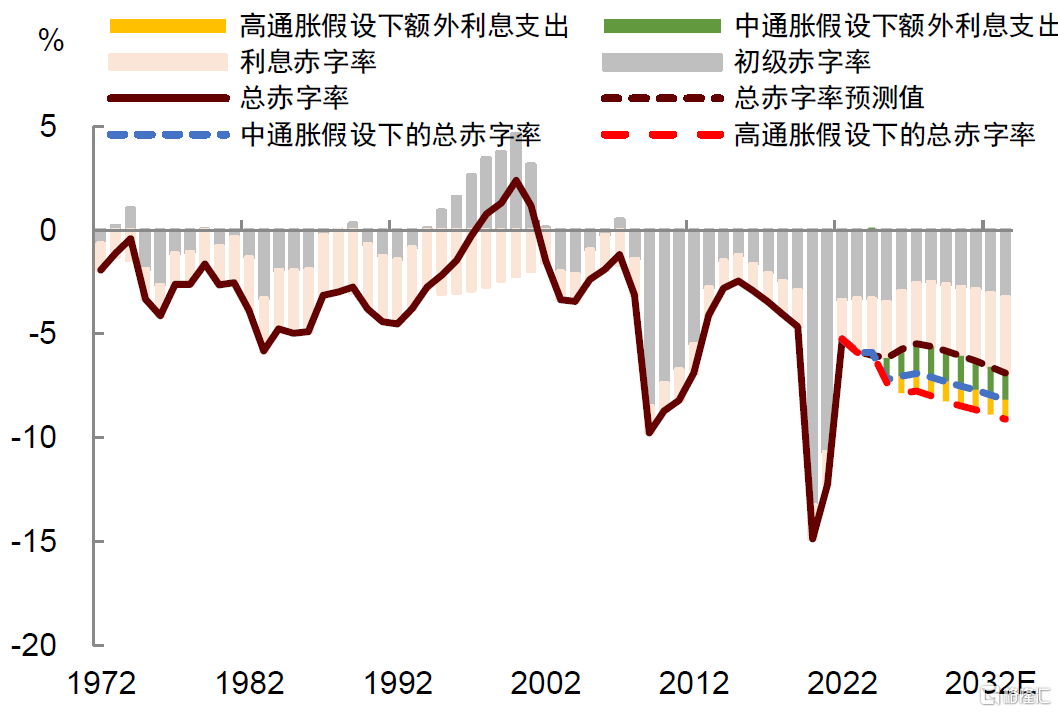

从利息支出看,尽管CBO也预测利息支出将增加,但我们认为CBO或仍低估了其增加的幅度。根据CBO的假设,2023-2033年美国实际GDP增长率中枢为1.8%,CPI通胀中枢为2.5%,10年期美债收益率中枢3.8%,由此得出2022-2032年美国政府利息支出占GDP比例将从1.9%上升至3.6%。这些假设较去年5月的假设并没有显著的变化,CBO仍认为美国经济将重新回到疫情前的“低增长、低利率、低通胀”的“长期停滞”状态。然而,如我们在去年的报吿《美国偿债压力或超预期》中指出,这样的假设或过于乐观了,疫情后很多因素都发生了结构性变化,如上面提到的“大财政”思维、逆全球化、地缘冲突加剧等,这些变化或导致通胀中枢抬升,进而推高美债收益率。

我们假设了三种不同情形,并对去年的计算进行了更新,结果显示在中通胀和高通胀情形下,美国政府利息支出都将显著高于CBO的预测(图表4)。中通胀情形下,2023-2033年美国GDP增长率中枢3%,CPI通胀中枢3.5%,10年期美债收益率中枢5.8%,政府利息支出占GDP比例或将在2033年上升至5.0%。高通胀情形下,2023-2033年美国GDP增长率中枢2%,CPI通胀中枢5%,10年期美债收益率中枢7.1%,政府利息支出占GDP比例或将在2033年上升至5.9%。利息支出的增加,叠加初级赤字扩张,意味着美国政府融资需求增加。财政部提高融资计划或“常态化”,也许不久后,谁来为美国政府提供融资将成为市场讨论的一个焦点问题。

图表4:不同情形下的美国政府利息支出占GDP比例

资料来源:CBO,中金公司研究部

初级赤字与利息支出“双扩张”在历史上并不多见。1970-1980年代,虽然美国通胀与利率水平很高,但初级赤字不高,存量债务率也较低,政府偿债压力并不大。1990年代初期,美国政府偿债压力上升,利息支出占GDP比例一度上升至3%的历史高位,但很快克林顿政府开始缩减赤字,加上全球化进程提速导致利率中枢下降,债务压力随之降低(图表5)。2008年次贷危机后,美国政府大力刺激经济,初级赤字大幅上升,存量债务率显著提高,但因为经济处于低增长、低通胀的“长期停滞”状态,加上美联储QE将利率压在很低的水平,政府偿债压力并没有大幅上升。2011年标普(S&P Ratings)也曾下调美国主权评级,但下调后美债收益率不升反降,最终“有惊无险”。我们认为这次可能不一样,在惠誉下调评级后,10年期美债收益率跳升,美债收益率曲线陡峭化,说明投资者在要求更高的风险补偿——这可能来自对通胀的补偿,也可能来自流动性的溢价。由此,美债收益率或将结构性上升,这意味着利率在高位停留较久或并非短暂现象,而是未来一段时间的新常态(structurally high for longer)。

图表5:未来初级财政与利息支出或将“双扩张”

资料来源:CBO,中金公司研究部

注:本文摘自中金2023年8月7日已经发布的《美国评级下调,美债利率或结构性上升》,分析师:肖捷文S0080523060021、张文朗S0080520080009 SFC CE Ref:BFE988