本文來自格隆匯專欄:國君策略方奕,作者:方奕、馬浩然、郭胤含

摘要

核心觀點:等待庫存見底,成長找β,順週期找α。與市場普遍認為國內庫存週期即將探底,並將迎來新一輪補庫週期不同,我們認為本輪庫存週期見底時間可能更久,同時新一輪盈利上行和補庫彈性減弱。從市場風險計價維度,當前盈利預期先行見底,市場風險計價相對充分,指數進一步下探空間有限。市場風格上,偏弱的預期修復彈性,拉長的庫存週期,盈利預期難以系統性快速提升,風格上長久期的成長性資產與確定性的高股息紅利資產仍佔優,順週期底部雖震盪但仍有階段性反彈,可佈局庫存低位與需求改善的α品種做反彈。

與市場認知的不同:當前仍處主動去庫階段,庫存見底時間預計更久。營收增速底部向上和庫存加速去化,市場普遍認為庫存週期已進入被動去庫,並即將迎來向主動補庫的切換,但我們認為疫情帶來的基數效應導致了營收增速變動方向的不穩定,以此方式判斷庫存週期的有效性變弱。而企業庫銷比明顯高於過往同期,營收庫存增速差尚未轉正的線索,正指向着主動去庫仍未結束,價格週期上行拐點亦需等待。

與市場認知的不同:補庫彈性減弱,庫存週期底部可能拉長。傳統經濟動能相對弱化意味着社會總需求彈性可能變弱,同時面對疫後經濟不確定環境,企業更傾向加速庫存週轉而非直接補庫來規避潛在風險,這意味着下游補庫需求可能平緩,庫存週期向上的彈性減弱。此外結構上看,前期產能週期集中釋放和供給相對過剩導致了當前中游環節去庫壓力更為明顯,這亦對本輪庫存週期底部的抬升形成拖累。

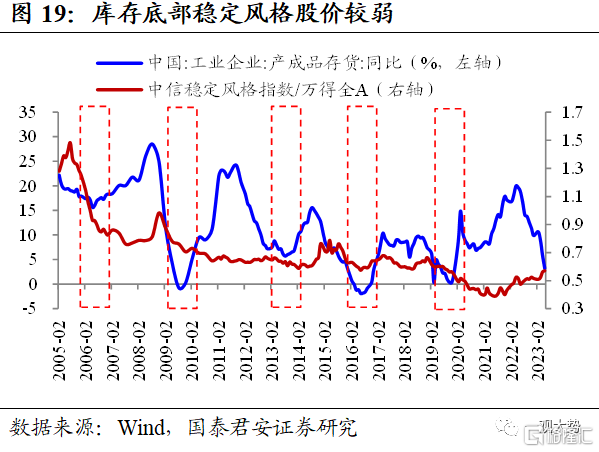

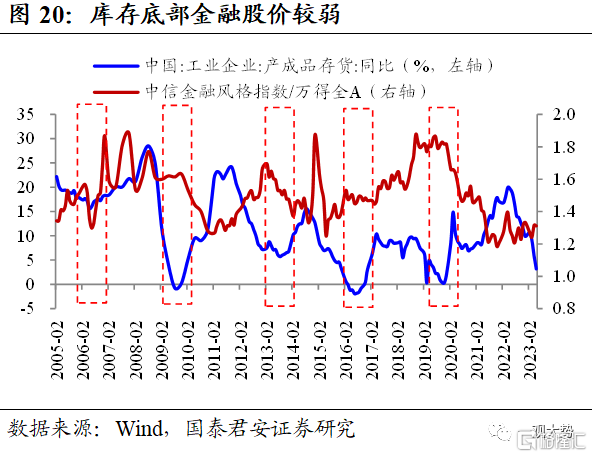

股票風格:參考12-14年庫存週期弱化,價值風格切換並不順暢。①正常庫存底部,順週期股價明顯佔優。覆盤5次庫存底部,除2013年外,週期、消費普遍表現較好,金融、穩定風格股價相對較弱,成長股價表現不一。②此輪庫存週期可能類似12-14年,需求疲軟導致去庫週期拉長、補庫彈性弱化。2012年後,國內需求下滑,企業利潤走弱,也導致12-14年庫存底部明顯拉長,且補庫力度偏低。③12-14年拉長的庫存底部導致順週期僅有階段性反彈,主線在產業趨勢明確的成長股和高確定性的高股息資產。但順週期仍然存在α機會,庫存底部中率先開啟補庫、補庫力度大的價值板塊升幅居前。

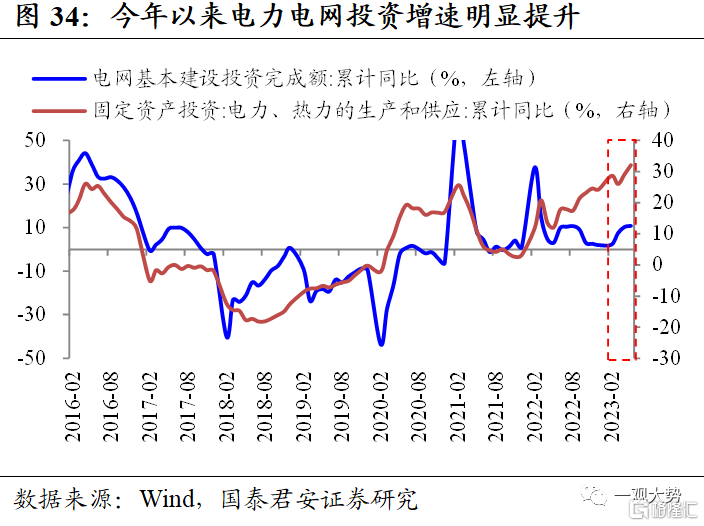

推薦方向:成長找β做趨勢,順週期找α做反彈。1)目前盈利預期、無風險利率和風險偏好均不支持風格明確切換,產業趨勢明確的成長和確定性的高股息仍然稀缺並將佔優,但預計成長內部將高低切換,順週期存在α機會。2)成長:風格視角,高風險特徵向中低風險特徵切換,推薦新興成長:算力(液冷/PCB/先進封裝)、數據要素(運營商)、AI應用(自動駕駛/辦公/遊戲);新型電力系統:特高壓/智能電網。週期視角,推薦預期低位、週期復甦的:存儲芯片/面板等。3)價值:庫存視角優選需求具備景氣預期上行優勢,供給前期產能擴張相對有限,庫存處於歷史低位的行業方向,核心包括:①化工(輪胎/農化);②機械設備(通用設備具)。③輕工製造(傢俱)。

風險提示:歷史經驗有效性下降;穩增長政策力度和經濟復甦超預期。

01

這次不一樣:庫存週期可能持續磨底

隨着工業企業庫存的持續去化,庫存週期的切換成為市場廣泛討論的話題,市場預期本輪庫存底部會在Q3-Q4出現,而我們認為本輪庫存見底時間可能延後,同時可能持續處於磨底狀態。這一方面在於從庫銷比和營收庫存增速差看,當前的庫存週期仍處於主動去庫而非被動去庫,本輪庫存見底時間可能超預期,而另一方面,傳統經濟動能的弱化以及經濟不確定環境下,企業補庫動能並不強勁,疊加當前中游環節去庫壓力仍明顯,後續市場整體的補庫需求可能相對平緩,庫存週期彈性亦減弱。

1.1. 有別於市場的認知:當前庫存週期仍在主動去庫階段

有別於傳統庫存週期劃分,動態視角考察本輪庫存週期更具合理性。由於產出慣性和對市場真實需求的感知偏差,供需的調節錯配形成了企業庫存週期。庫存週期可以分為四個階段,被動補庫:需求下降而供給調節滯後→主動去庫:供給逐步調整,庫存消化→被動去庫:需求修復,而生產慣性下首先表現為對產成品庫存的去化→主動補庫:生產端跟隨市場需求相機調節,需求抬升,生產加速,產成品庫存同步抬升。當庫存週期從主動去庫向被動去庫切換時,往往意味着業績的企穩回升以及新一輪經濟週期的開啟。對於企業庫存週期的判斷,市場傾向於通過考察企業營收增速(市場需求情況)和產成品存貨增速的方向(企業庫存情況)。當前工業企業營收增速企穩向上,庫存增速延續下行,市場開始認為庫存週期開始轉向被動去庫,新一輪補庫週期有望啟動。但本輪庫存週期有其特殊性,前期疫情在一定程度對供需調整形成阻礙,同時帶來的基數影響也導致了單純考察需求和庫存同比增速方向變化的有效性更弱。因此我們認為當前通過考察企業庫存跟隨市場需求動態調整以及兩者相對變化情況來考察庫存週期位置更為有效。

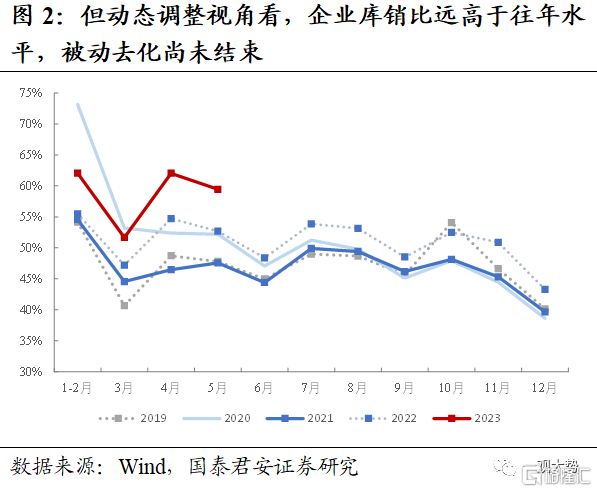

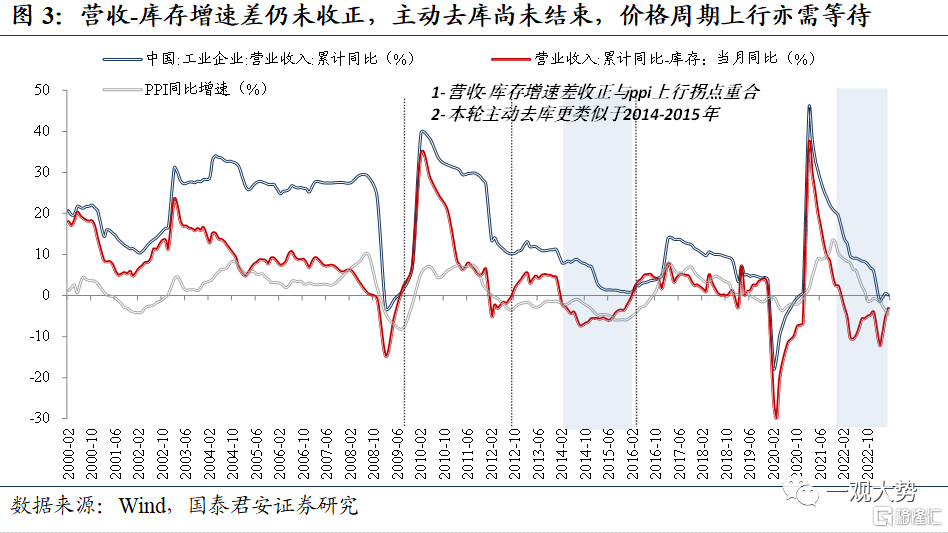

有別於市場的認知:本輪庫存週期的主動去庫暫未結束。1)我們通過工業企業庫銷比數據反應企業庫存跟隨市場需求動態調整情況,可以發現排除2020年1-2月疫情影響的極端值外,工業企業庫銷比一直維持在45%-55%的區間,反映了工業企業穩定的庫存管理和庫存週轉水平。但2023年工業企業庫銷比數據基本維持在60%左右,明顯高於過去四年,這反映了當前的庫存水平仍明顯高於工業企業合意庫存水平,主動去化意願仍強烈。2)我們通過營收增速與庫存增速差來反映需求和庫存的相對變化情況,當營收增速持續下行或處於底部時,若庫存調整幅度更大則表明進入主動去庫狀態,增速差短期為負可能是基於需求變化的庫存短暫超調行為,但增速差持續為負則更可能反映了對未來需求預期的相對悲觀。可以發現在過往的幾輪庫存週期中,營收與庫存增速差一般經歷短暫為負階段,而本輪與2014-2015年更類似,均經歷了較長期的負增區間,這背後反映了對未來經濟需求的預期不夠樂觀。此外也可以發現當營收與庫存增速差收正時點剛好對應着PPI的觸底回升,而當前營收與庫存增速差仍未負,這也意味着本輪主動去庫仍未結束,而價格週期的上行拐點仍需等待。

1.2. 傳統經濟動能的弱化:補庫動能並不強勁

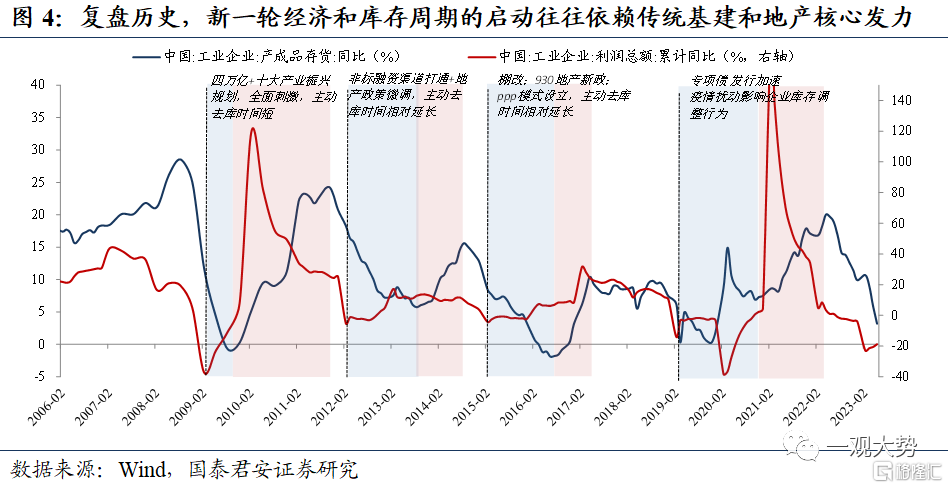

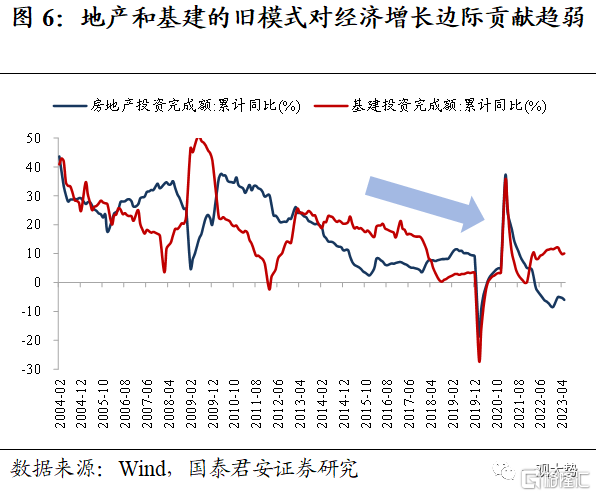

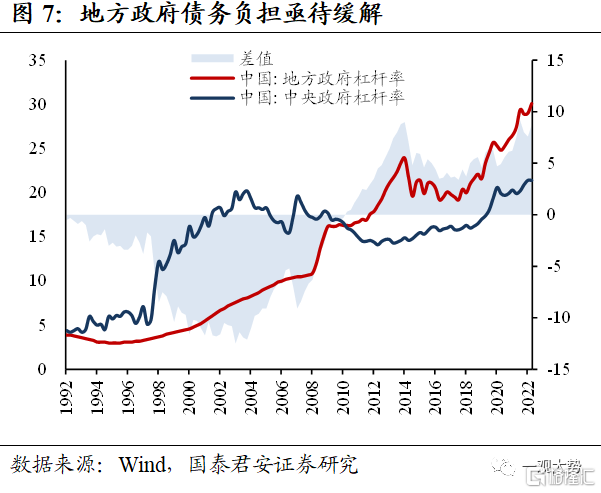

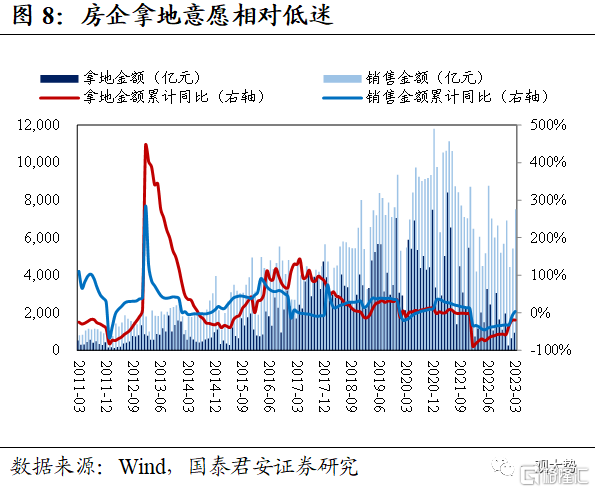

傳統經濟動能的逐漸弱化帶來庫存週期上行動能的相對弱化。覆盤歷史,無論是2008年四萬億刺激和十大產業振興規劃全面刺激,2012年非標融資渠道打通和地產政策微調,還是2015年的棚改,930新政的出台和PPP設立,抑或是2019年專項債的提速,可以發現新一輪經濟和庫存週期的啟動均依賴着傳統基建地產的發力。盈利週期和庫存週期與基建地產的投資週期(經HP濾波調整後的週期項)緊密相關。但落腳當下,隨着房住不炒、地產去金融化的開啟,地產和基建的舊模式對經濟增長的邊際貢獻已邊際弱化。同時舊模式的刺激空間受到槓桿約束。隨着宏觀槓桿率的攀升,疊加經濟潛在增速放緩後企業和居民對未來收入預期趨弱,私人部門加槓桿意願下降。同時,在財政預算的約束下,政府部門債務空間受限,傳統模式的穩增長反而有激化債務風險的壓力。因此,當前內生增長動能的偏弱將可能導致價格和庫存週期的拉長,盈利週期彈性變弱。

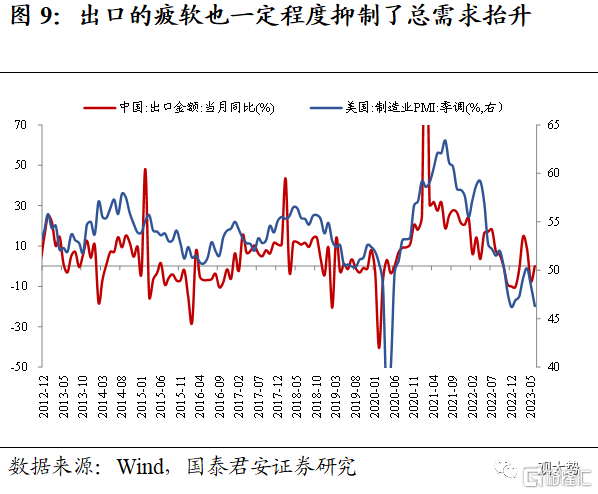

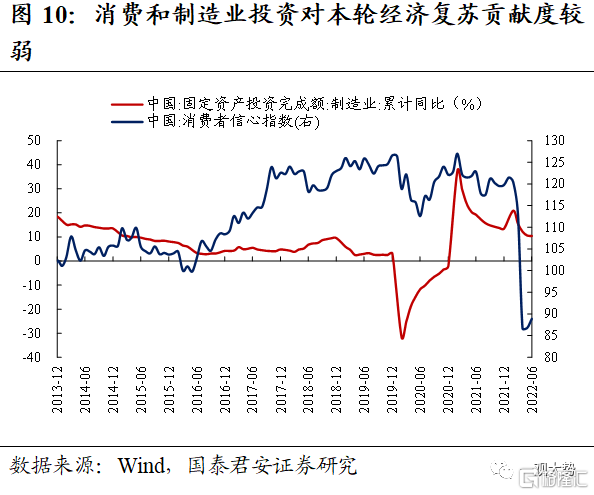

除基建地產傳統經濟動能外,外需的疲軟,實體經濟信心修復不足也一定程度抑制了總需求的抬升以及補庫動能。着眼當下,外需視角美國製造業PMI仍處於收縮區間,去庫週期在途,出口下行壓力仍在。而從國內企業與居民或生產與消費的視角來看,實體經濟的信心修復仍待改善,從“恢復性”到“內生性”增長的過渡需要不確定性因素的下降與發展路徑預期的重新構建,因此消費和製造業投資對本輪經濟復甦的貢獻亦趨弱,進一步限制了庫存回補動能。

1.3. 面對不確定環境:企業傾向提高庫存週轉率而非補庫

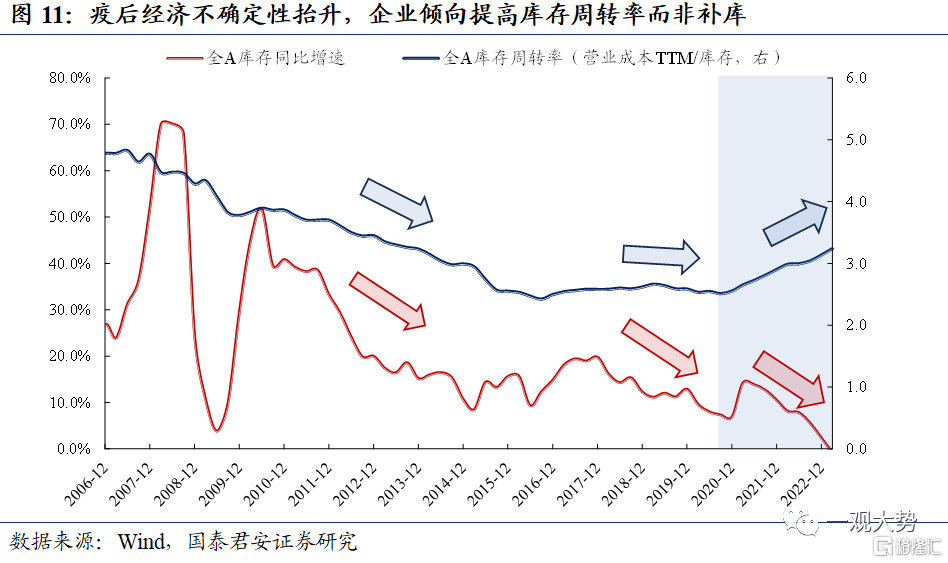

面對不確定環境,企業傾向提高庫存週轉率而非補庫,這意味着儘管總需求有抬升,但補庫需求可能相對平緩。從A股的庫存週轉率和庫存同比增速看,即便是在過往幾輪全A庫存同比增速下行期,全A庫存週轉率均未出現抬升,2007-2015年庫存週轉率持續下降,2016-2020年庫存週轉率保持平穩,而在疫情後持續抬升。這一變化的背後可能在於新冠疫情之後,面對經濟不確定的環境以及未來需求的不確定性,企業更傾向於保持較低的庫存水平,通過提高庫存週轉的方式應對潛在的庫存積壓風險。因此對於全社會而言,即便總需求有抬升,但產業鏈下游的補庫需求可能相對平緩,整體庫存規模可能維持在相對低位。

1.4. 再探結構:中游環節去庫壓力仍明顯

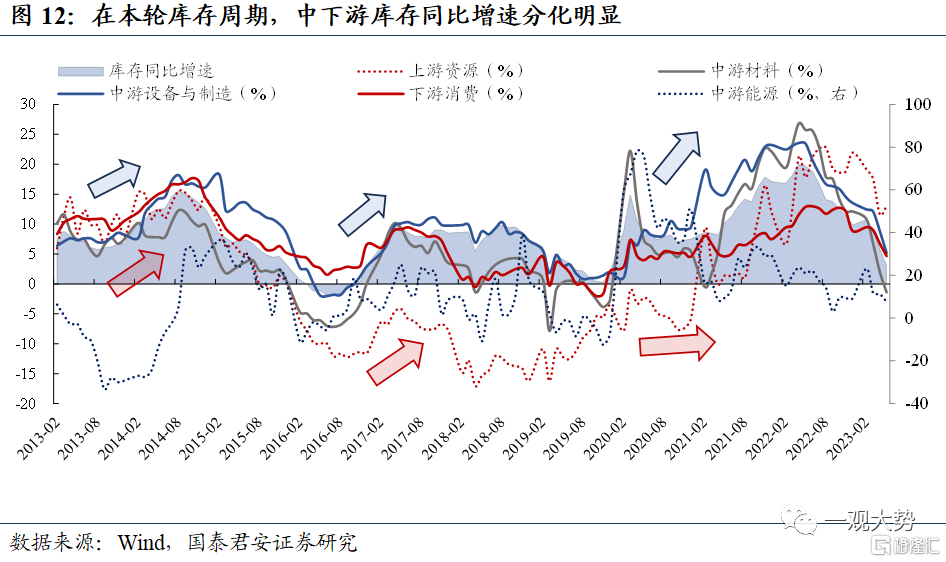

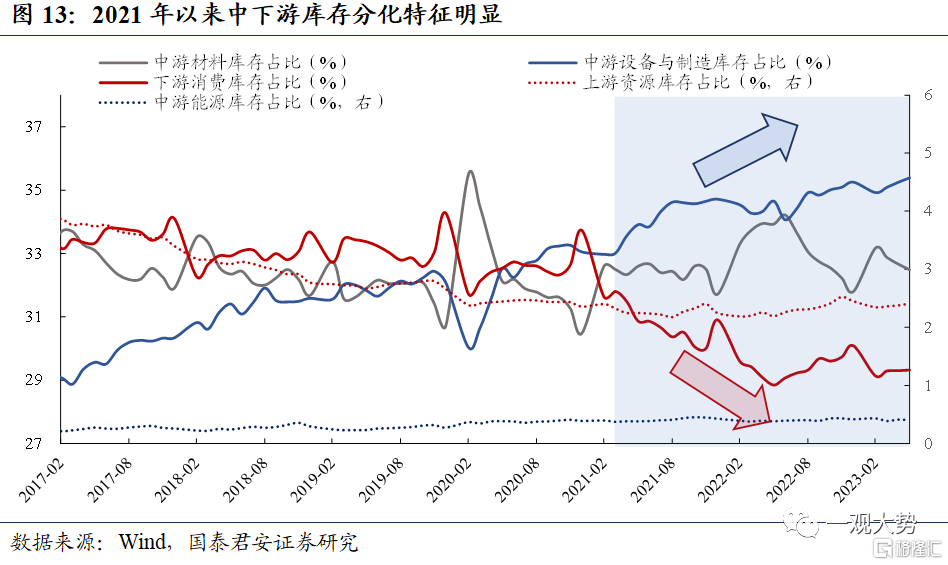

從結構上看,中游環節去庫壓力更為明顯,對本輪庫存週期的底部抬升形成拖累。從全局系統性穩態而言,在每輪庫存週期中,產業鏈上中下游應有相對趨同的增速走勢,在2016-2019年的庫存週期中,供給側改革去產能政策平抑了上游的庫存週期,體現出上游和中下游庫存增速的分化,而在本輪庫存週期中則體現為中上游和下游庫存增速的分化,其中下游更貼合消費需求,輕資產運營之下生產慣性相對較小,庫存更能夠調整以更好反應市場需求變化,同時更好反應盈利情況,而與之相比,上游相對較高的庫存增速主要是由於價格因素,中游前期的高庫存增速以及當前的高庫存佔比則反應了前期產能週期的集中釋放和供給的相對過剩,因此相較而言,在本輪庫存週期中,預計中游環節的去庫時間相對更長,這也將對本輪庫存週期的底部抬升形成拖累。

02

市場定價維度:盈利週期先行見底,市場風險計價接近充分

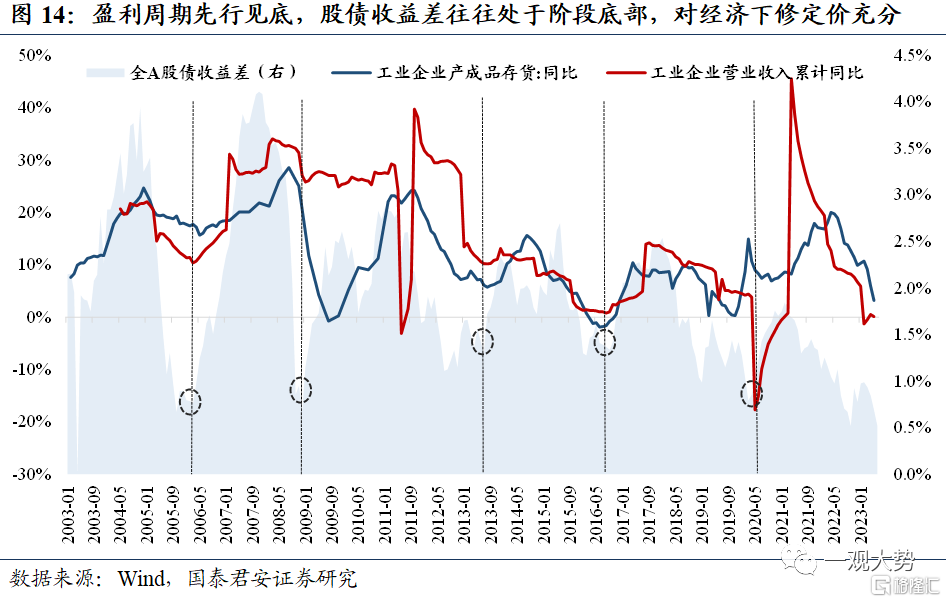

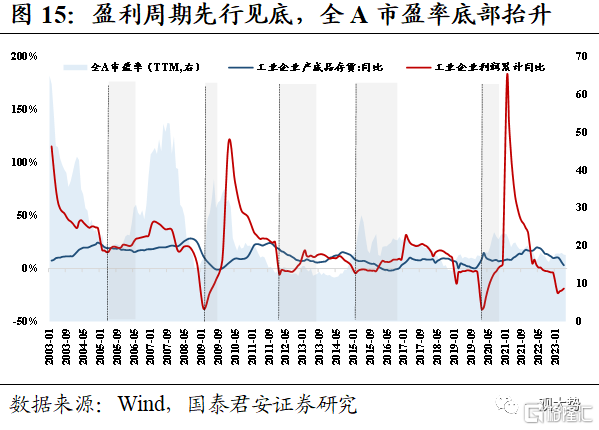

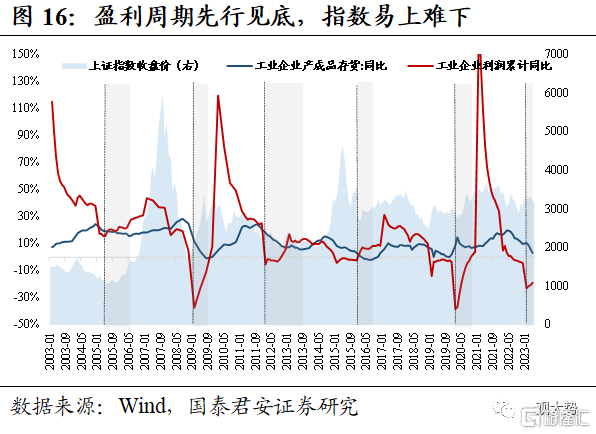

盈利週期先行見底,市場風險定價基本充分。當經濟週期從下行尋底逐漸轉向復甦,價格週期、盈利週期和庫存週期漸次修復。而在這一過程中,盈利週期觸底成為判斷股票市場對前期經濟下行和宏觀風險定價是否充分的關鍵路標。我們發現,當盈利週期先行見底,從股債收益差,股票估值和股票價格等維度觀測均能發現市場已經進入對宏觀風險定價充分,下行空間有限的區間。具體而言,1)在股債收益差維度,當盈利週期先行見底,股債收益差往往處於階段底部,且在被動去庫期間,股債收益差迅速拉昇;2)在股票估值維度,在每輪被動去庫階段,市場估值發生系統性抬升(典型如2005、2009和2020年)或處於階段性低點呈現震盪格局(典型如2012年),估值出現系統性下降的可能性極低;3)從上證指數表現來看,在盈利週期先行見底後,指數進入底部價值區間,行情易上難下,除了2012-2013年指數橫盤震盪外,其餘時間段均迎來了系統性拉昇。

03

參考12-14年庫存週期弱化,價值存在α機會

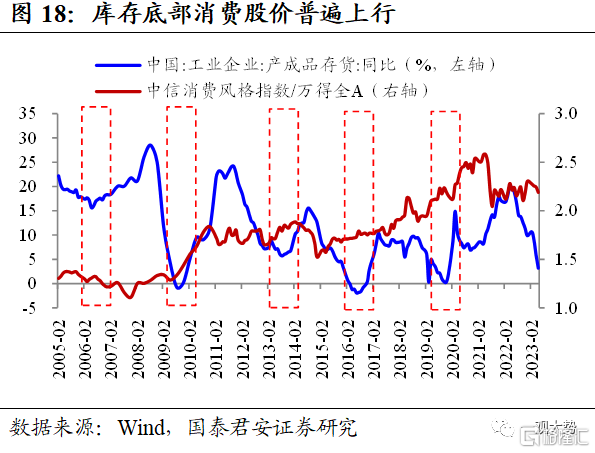

正常庫存底部,順週期板塊股價明顯佔優。覆盤過去5次庫存底部,除2013年外,正常週期下各風格較大盤的相對錶現。(1)週期:庫存由降轉升會帶動週期股價逐步觸底回升,商品有望迎來量價齊升。(2)消費:庫存由降轉升區間,消費股價普遍表現較好,經濟回升帶動消費力回補。(3)穩定:庫存底部穩定風格股價相對較弱,經濟拐點顯現,市場避險情緒降低。(4)金融:庫存底部金融股價同樣表現較弱,可能也與避險情緒下降有關。(5)成長:庫存底部成長股價表現不一,與經濟關聯度不高。

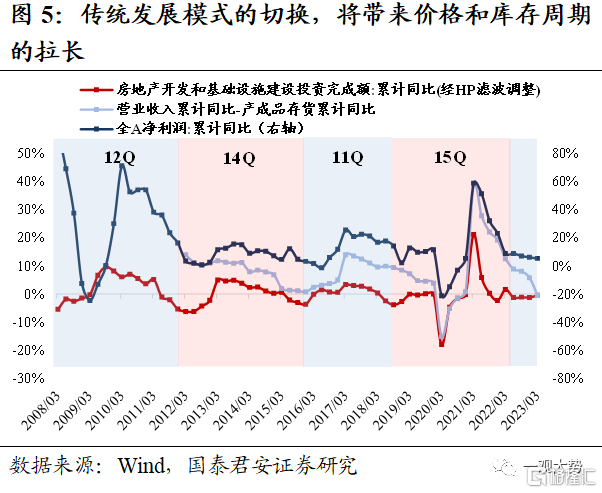

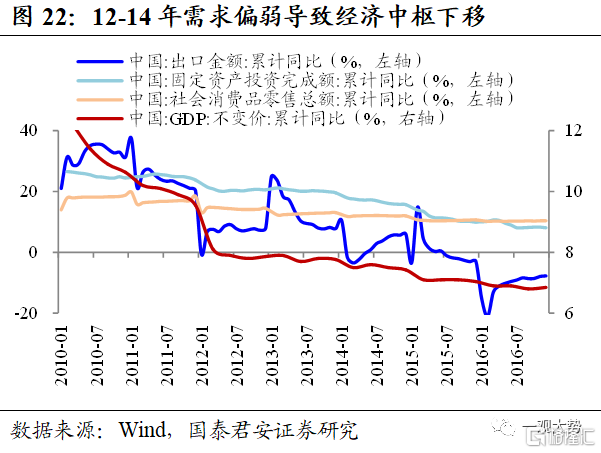

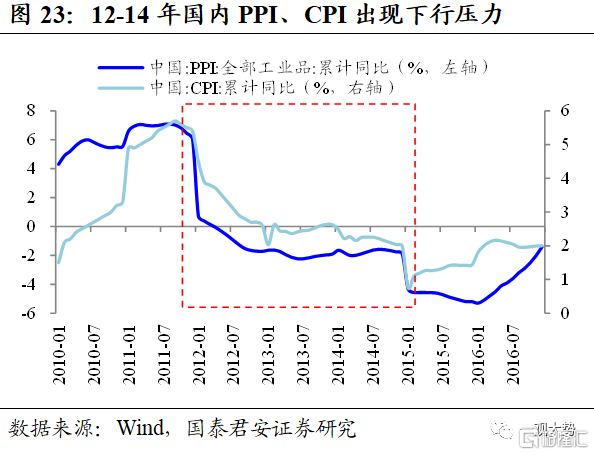

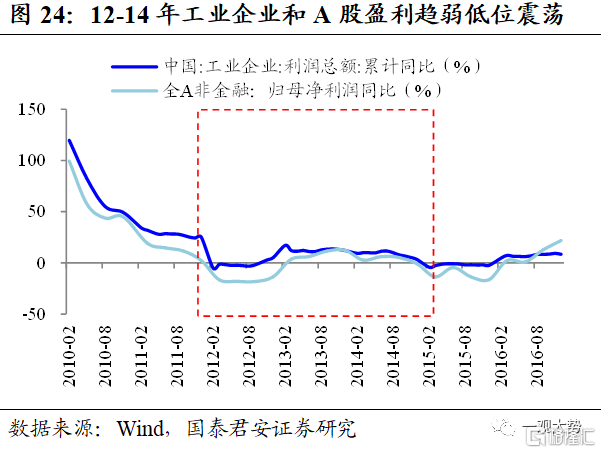

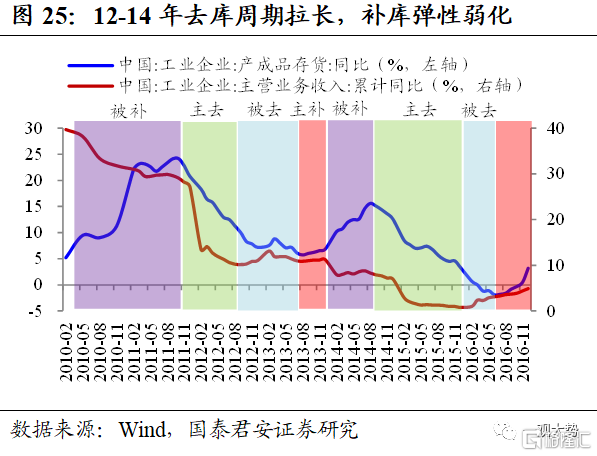

此輪庫存週期可能類似12-14年,需求偏弱導致去庫週期拉長、補庫彈性弱化。目前工業企業庫存已進入主動去庫尾聲,期待後續需求改善後進入被動去庫階段。但考慮到目前在地產新發展模式確立前,擴信用主體不明晰,需求端可能仍然較弱,由此導致此輪庫存週期拉長,補庫彈性弱化,歷史上類似情形出現在2012-2014年。2012年開始,國內四萬億投資影響減弱疊加歐債危機爆發,投資、消費、出口三架馬車出現壓力,並導致GDP中樞逐級下移。需求下降疊加前期產能擴張,價格指數出現下行壓力。多重因素影響下,12-14年工業企業和上市公司口徑的利潤增速均有下滑,2012年降至負值,此後長期維持在0附近波動。由於需求恢復較慢,導致12-14年庫存週期明顯拉長,被動去庫向主動補庫的切換並不明顯,且庫存回補幅度明顯偏低。

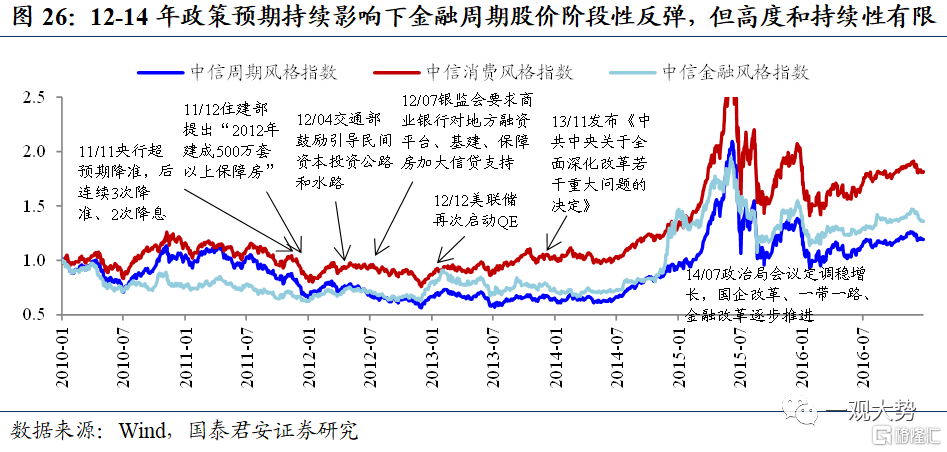

12-14年拉長的庫存底部導致順週期僅有階段性反彈,主線在產業趨勢明確的成長股和高確定性的高股息資產。12-14年庫存週期和價格週期的弱化,導致盈利彈性減弱,經濟預期難以大幅扭轉,順週期股價難有趨勢性行情。但2012年庫存逐步見底後,市場政策預期持續博弈,雖有一些支持政策出台,但政策整體保持相對剋制,如2013/02出台新國五條遏制房價,導致金融週期股價時常出現階段性反彈,但難以出現持續行情。反觀成長板塊,2013年後國內移動互聯網產業趨勢明顯提速,成長股開啟上升行情,成長風格在不同政策預期和經濟預期組合下表現均較為突出。此外,中證紅利指數在被動去庫前期領先大盤上升,多數階段並不落後大盤,在宏觀不確定性環境下,高股息資產的稀缺性凸顯。

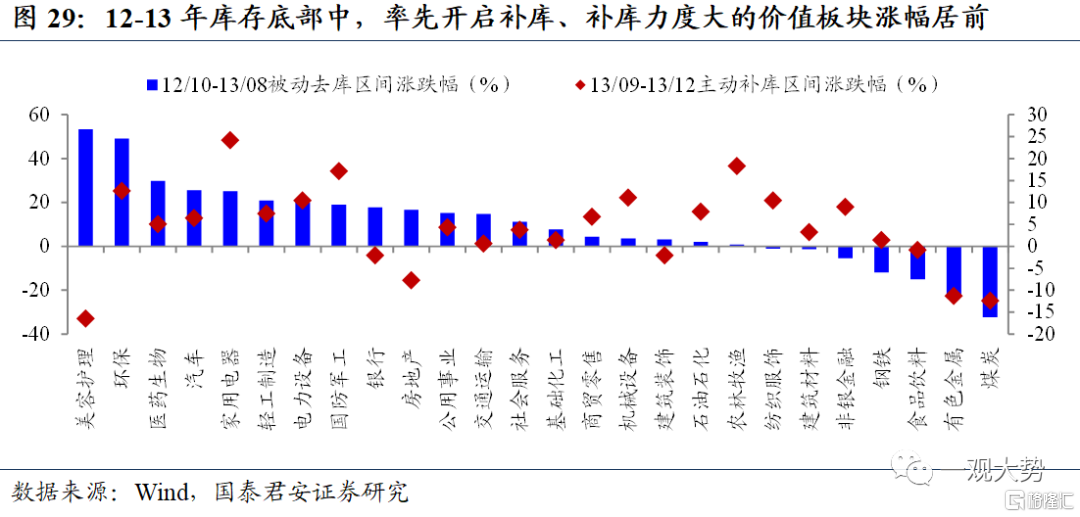

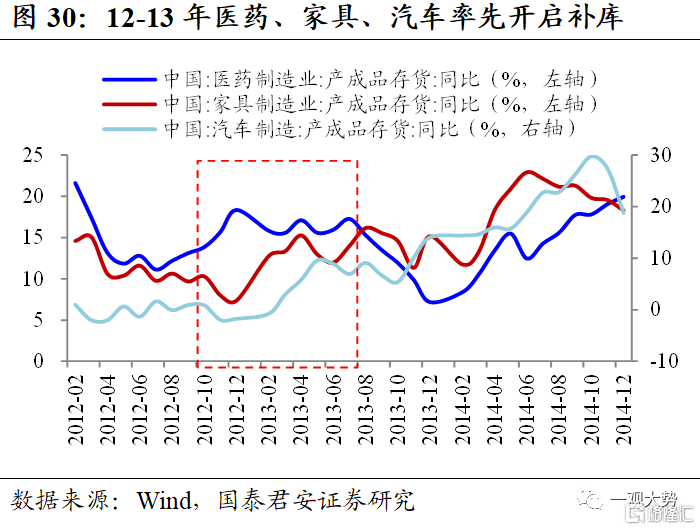

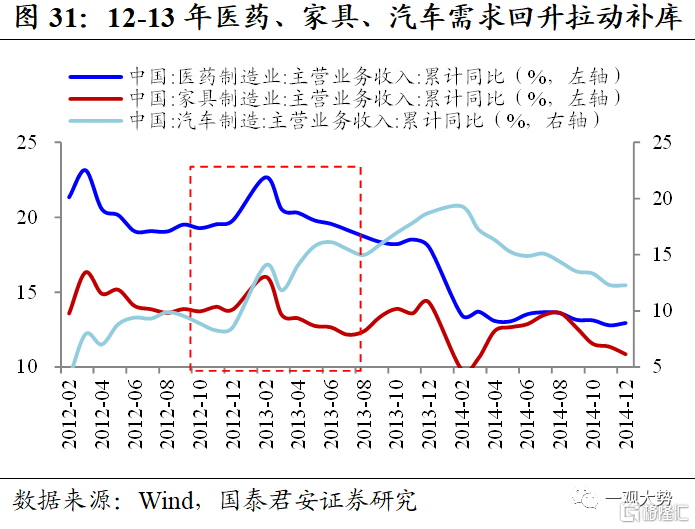

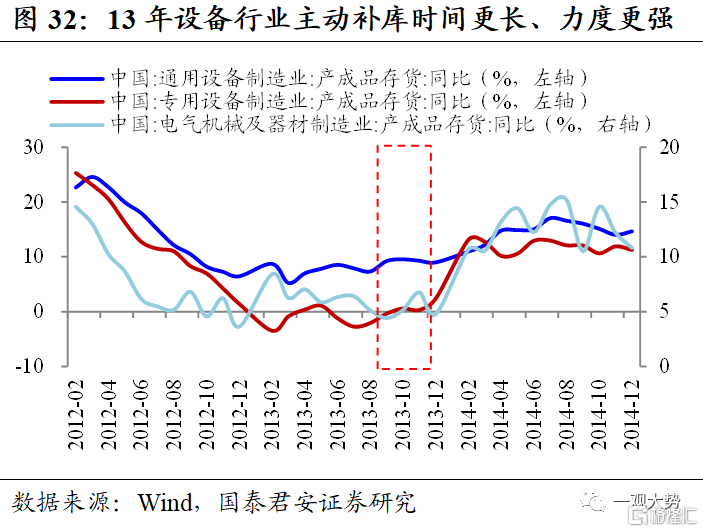

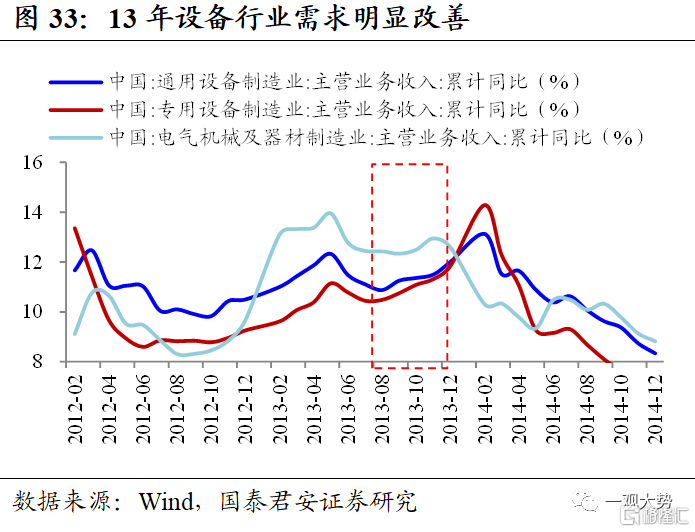

12-13年庫存底部:率先開啟補庫、補庫力度大的價值板塊升幅居前。雖然12-13年的庫存底部,價值風格整體並不佔優,但並不意味着順週期板塊中沒有機會。(1)12/10-13/08整體被動去庫階段,除TMT外醫藥、地產鏈(汽車、家電、輕工)升幅居前。從行業自身庫存週期來看,醫藥行業自12/07進入主動補庫階段,傢俱、汽車自12/12起進入主動補庫,相比工業企業整體而言,率先開啟補庫。背後核心驅動在於,2012年6-7月央行連續降息,開啟房價新一輪上升,並帶動地產投資和相關消費回升,地產鏈需求轉暖。(2)13/09-13/12整體主動補庫階段,除TMT外軍工、機械、電氣設備升幅居前。相比工業企業整體,領升行業主動補庫時間更長、補庫力度更大,需求的拉動非常明顯,背後主要是穩增長政策發力的影響。

04

推薦方向:成長找β做趨勢,順週期找α做反彈

庫存底部的機會:成長風格找Beta做趨勢,順週期找alpha做反彈。預計此輪庫存和價格週期有望在Q3-Q4見底,雖然受到需求偏弱的制約,補庫彈性可能有限,但參考12-14年經驗,庫存見底仍可提供投資機會。目前盈利預期、無風險利率和風險偏好均不支持風格的明確切換,產業趨勢明確的成長和確定性的高股息資產仍然稀缺並將佔優,但預計成長內部將出現高低切換。順週期板塊整體行情雖難以出現,但週期見底以及政策預期提升將帶動股價經常出現階段性反彈,且其中率先開啟補庫、補庫力度大的細分環節機會更大。

4.1. 成長:高風險特徵向中低風險特徵切換,不僅要看空間,還要看業績

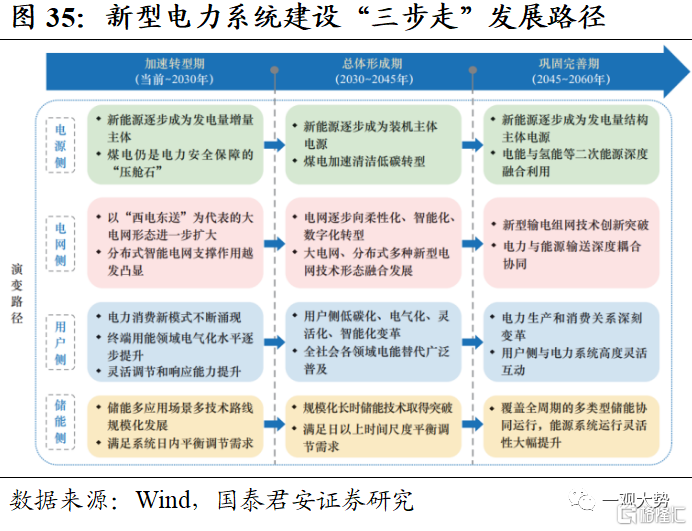

成長(風格視角):高風險特徵向中低風險特徵切換,不僅要看空間,還要看業績。受宏觀預期偏弱、前期催化劑弱化、部分行業交易擁擠等因素影響,市場風險偏好難有大幅提升,成長內部高風險特徵向中低風險特徵的切換正在進行,下一階段成長投資將更看重業績。推薦:1)新興成長:算力、數據要素。受益於數字經濟和AI產業化,底層算力需求和數據要素迎來快速發展,推薦需求放量且有技術升級和國產替代的液冷、PCB、先進封裝、運營商等;同時參考海外映射,AI應用正加速落地並開啟商業化,推薦國內垂直領域進展較快的AI+自動駕駛/辦公/遊戲。2)新型電力系統:政策指引明確,推薦需求急迫、技術賦能顯著的特高壓/智能電網。

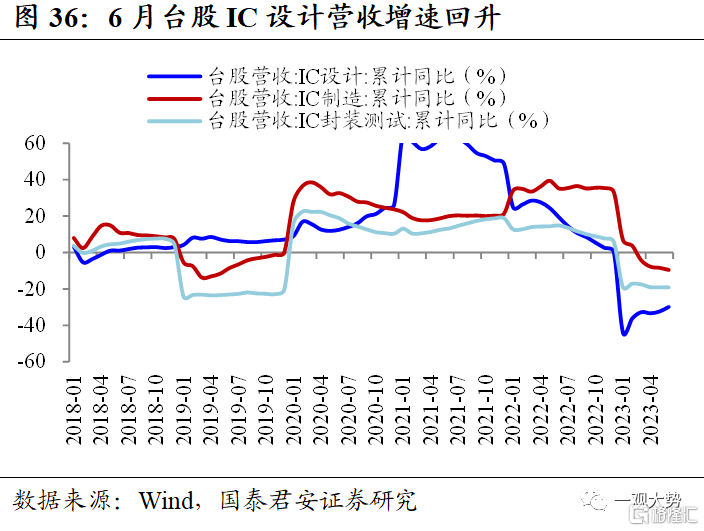

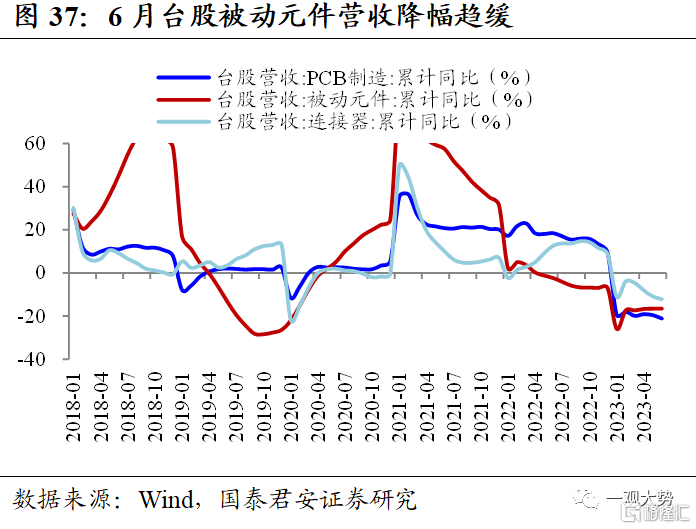

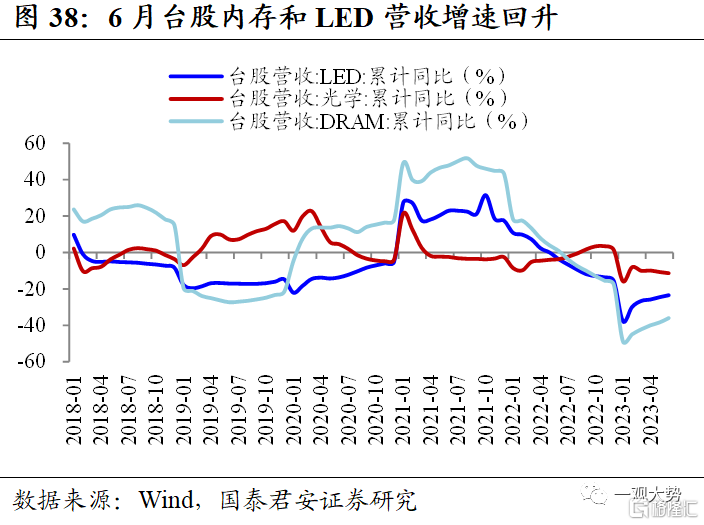

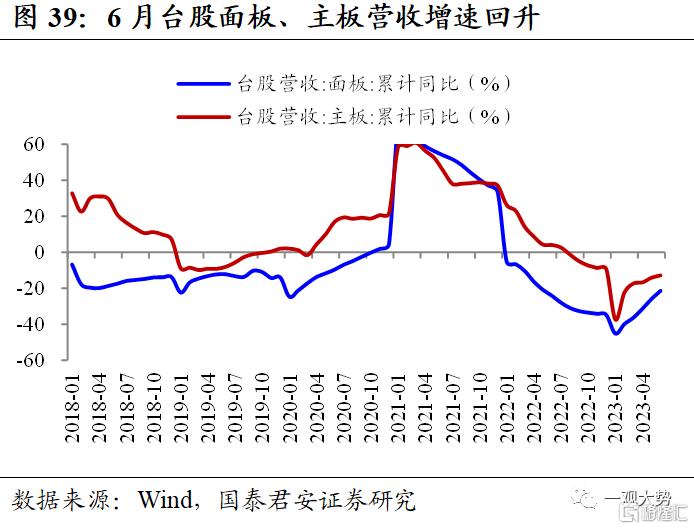

成長(週期)視角:部分硬件環節週期拐點逐漸顯現。由於科技行業硬件庫存數據缺失,我們以台股相關公司月度營收增速變化來側面反映行業週期變化。集成電路環節:行業最下游的IC設計公司營收增速回升,結合5月全球半導體銷售額增速降幅收窄,以及供給大幅收縮,半導體週期拐點可期。電子元器件:PCB、被動元件、連接器營收仍然偏弱。此外,內存、LED、面板和主板公司營收增速邊際回升。推薦:預期底部,行業週期拐點臨近,同時受益國產替代需求的存儲芯片、面板等。

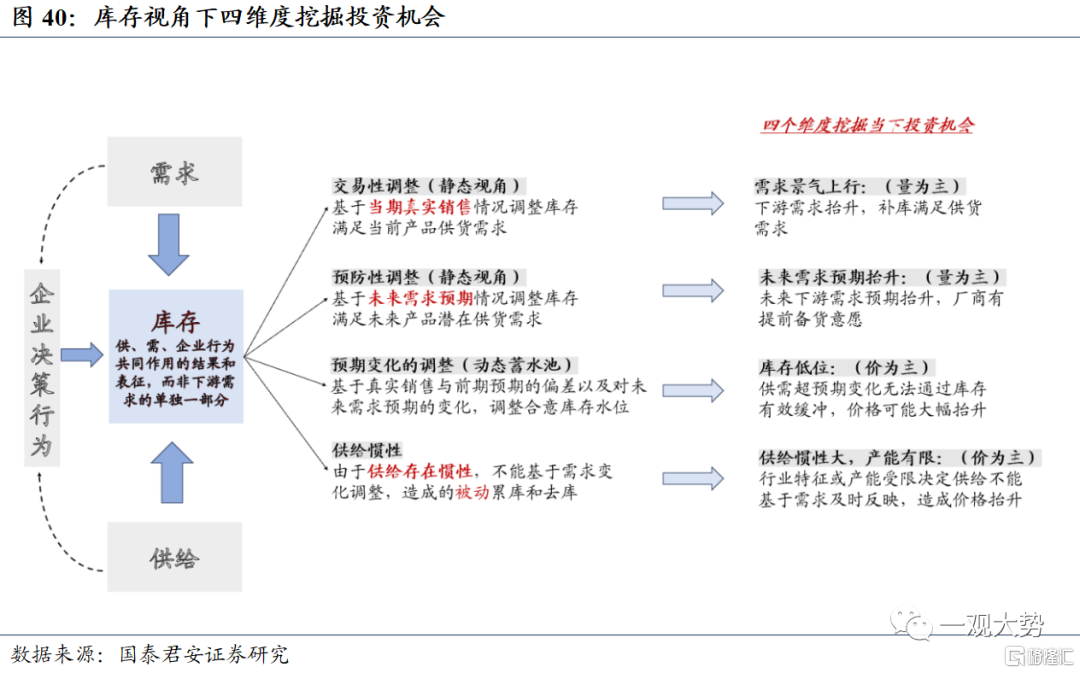

4.2.價值:庫存視角下四維挖掘投資機會

價值:庫存視角下四維(需求即期景氣-需求遠期預期-庫存水位-供給調整能力)挖掘投資機會。基於前文對庫存週期下價值行情表現的覆盤可發現率先開啟補庫、補庫力度大的價值板塊升幅居前,當前階段究竟哪些行業具備補庫動能是研判核心。從庫存的本質出發,庫存是供需、企業行為共同作用的結果和表徵,而非下游需求中獨立的一部分。庫存需求和調整可以分為四個方面,一是交易性調整需求,企業基於當期真實銷售情況調整庫存滿足當前產品的供貨需求;二是預防性調整需求,企業基於未來需求預期情況調整庫存來滿足未來產品潛在供貨需求;三是預期變化的調整,企業基於真實銷售與前期預期的偏差以及對未來需求預期的變化,來主動調整合意庫存水平;四是由於供給存在慣性,導致其不能基於需求變化調整,造成的被動累庫和去庫。基於以上四個方面,投資機會也同步對應四個方面:1)需求即期景氣:當下遊需求抬升,補庫需求抬升以滿足供貨需求;2)需求遠期預期:未來下游需求預期抬升,廠商提前備貨帶來補庫需求;3)庫存低位:當庫存低位時供需超預期變化無法有效通過庫存緩衝,可能造成價格的大幅抬升;4)供給調整能力:行業特徵或當前產能決定供給不能及時對需求及時反映時,可能出現價格的大幅抬升。

結合需求和庫存維度:優選處於被動去庫和主動補庫初期的行業和品種。下游需求抬升時,補庫需求抬升以滿足供貨需求,而當未來下游需求預期抬升時,廠商提前備貨又進一步帶來補庫需求。因此補庫的背後不單是庫存需求抬升的本身,更是下游實際需求抬升的印證。因此從量增的維度看,優選被動去庫和主動補庫初期的行業和品種,通過考察庫存增速和營收增速方向來劃分庫存週期,可發現當前大比例的行業處於主動去庫和被動去庫階段,位於主動補庫和被動補庫階段的行業相對較少。其中被動去庫包括TMT設備製造、視頻製造、紡服制造、通用設備製造等,而主動補庫包括酒品飲料製造、專業設備製造、傢俱製造等。

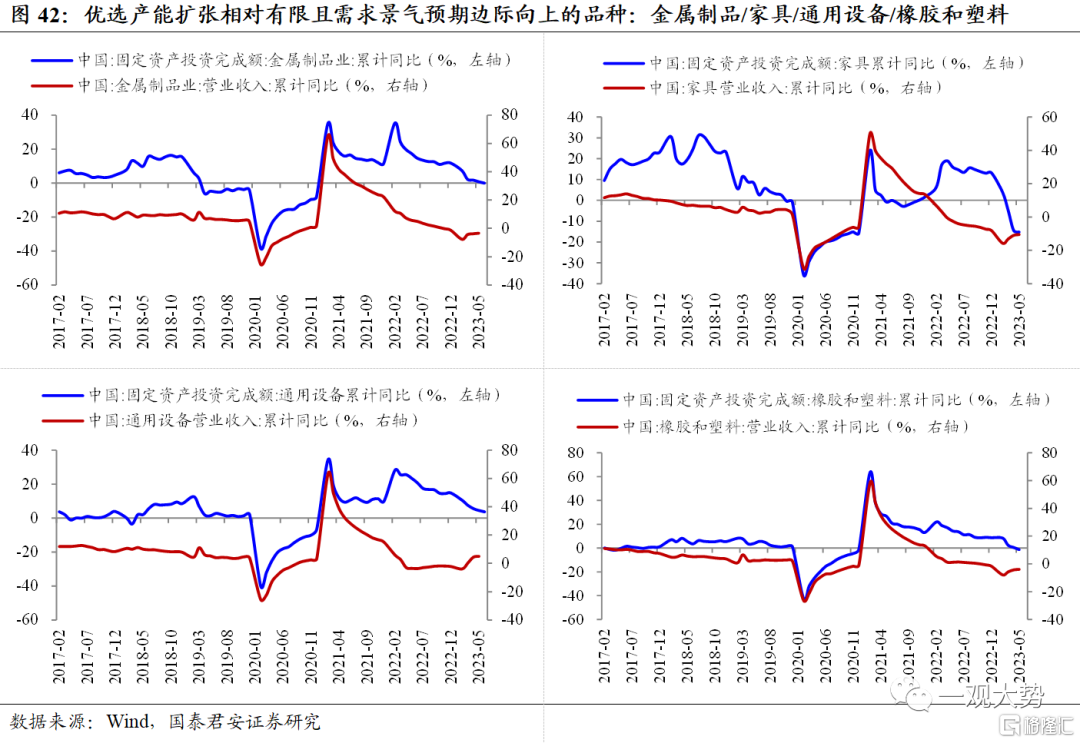

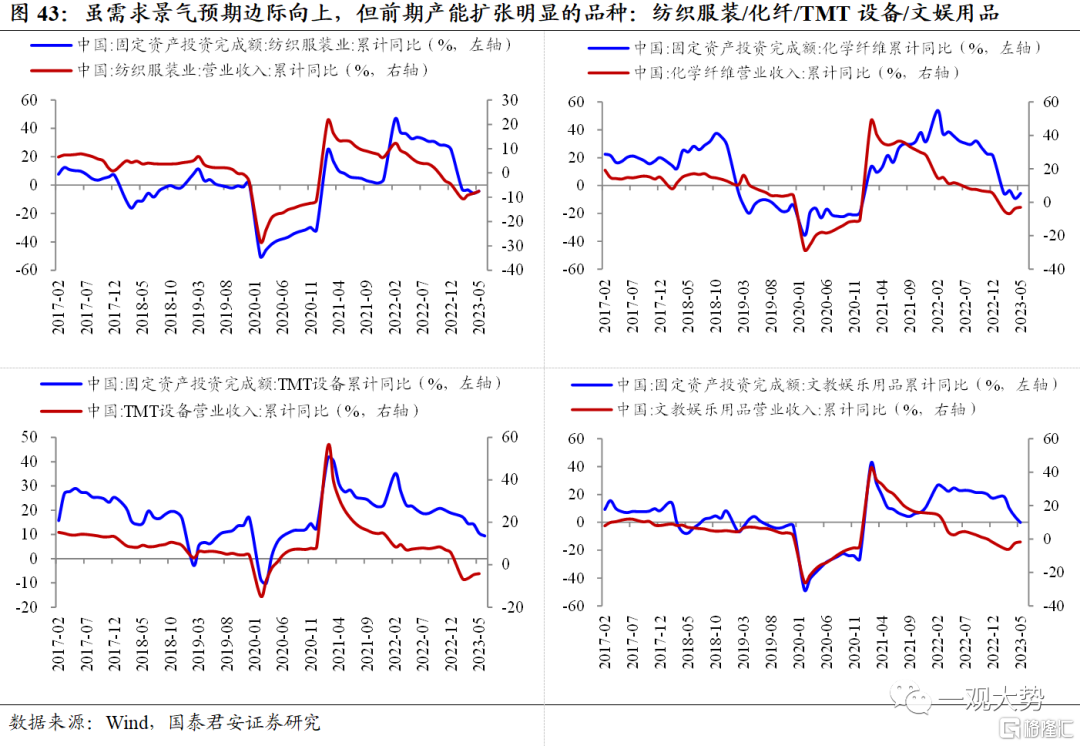

結合需求和供給維度:優選產能擴張相對有限且需求景氣預期邊際向上的品種:金屬製品/傢俱/通用設備/橡膠和塑料。行業產能有限導致供給受限,不能及時對需求及時反映時,可能出現價格的大幅抬升。從指標篩選層面,我們將固定資產投資作為資本開支的代表,把連續2年增速15%以上,或有一年增速達到20%以上的行業定義為高資本開支行業,後續供給存在放量壓制價格的可能。其餘行業定義為產能擴張相對有限行業。整體而言,需求景氣預期雖邊際向上,但前期產能擴張明顯的品種有紡織服裝/化纖/TMT設備/文娛用品,而產能擴張相對有限且需求景氣預期邊際向上的品種包括金屬製品/傢俱/通用設備/橡膠和塑料。

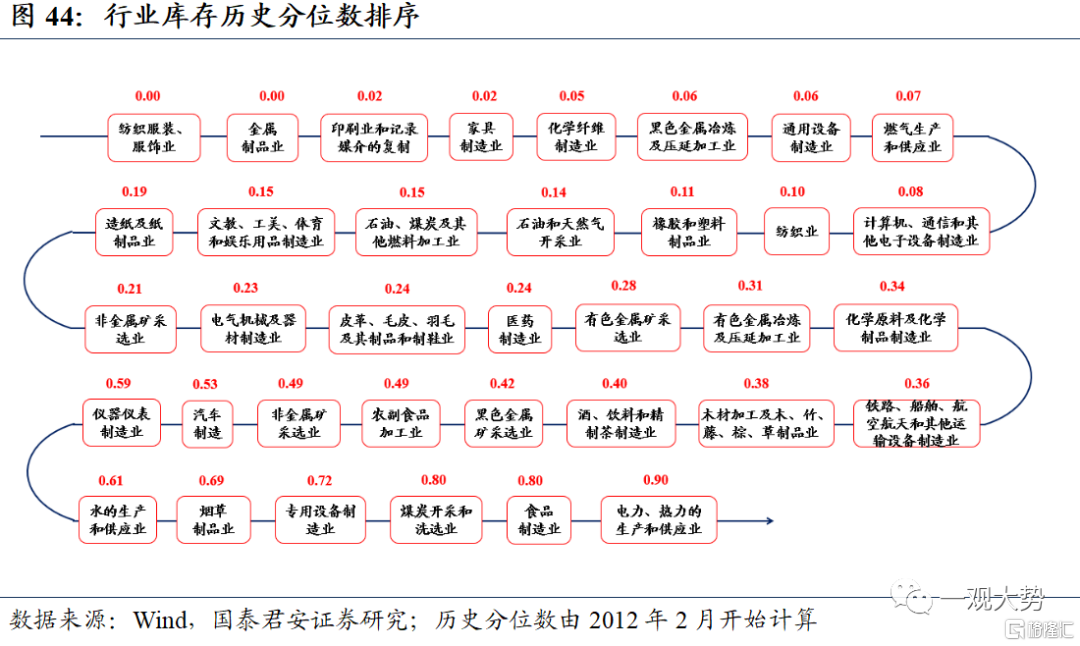

庫存水平維度:優選庫存歷史分位數低,對供需超預期容錯率低的方向:紡織服裝/金屬製品/傢俱製造等。當庫存低位時,其充當供需調整的蓄水池能力有限,供需兩端超預期變化可能無法有效通過庫存緩衝,並造成價格的大幅抬升。從2012年至今的行業庫存分位數看,不同行業甚至是在上中下游內部行業之間分化均明顯,其中紡織服裝服飾業、金屬製品業、印刷業和記錄媒介的複製、傢俱製造業、化學纖維製造業、黑色金屬冶煉及壓延加工業、通用設備製造業以及燃氣生產和供應業處於歷史分位數10%以下,而專用設備製造業、煤炭開採和洗選業、食品製造業和電力熱力的生產和供應業的庫存分位數處於70%以上。

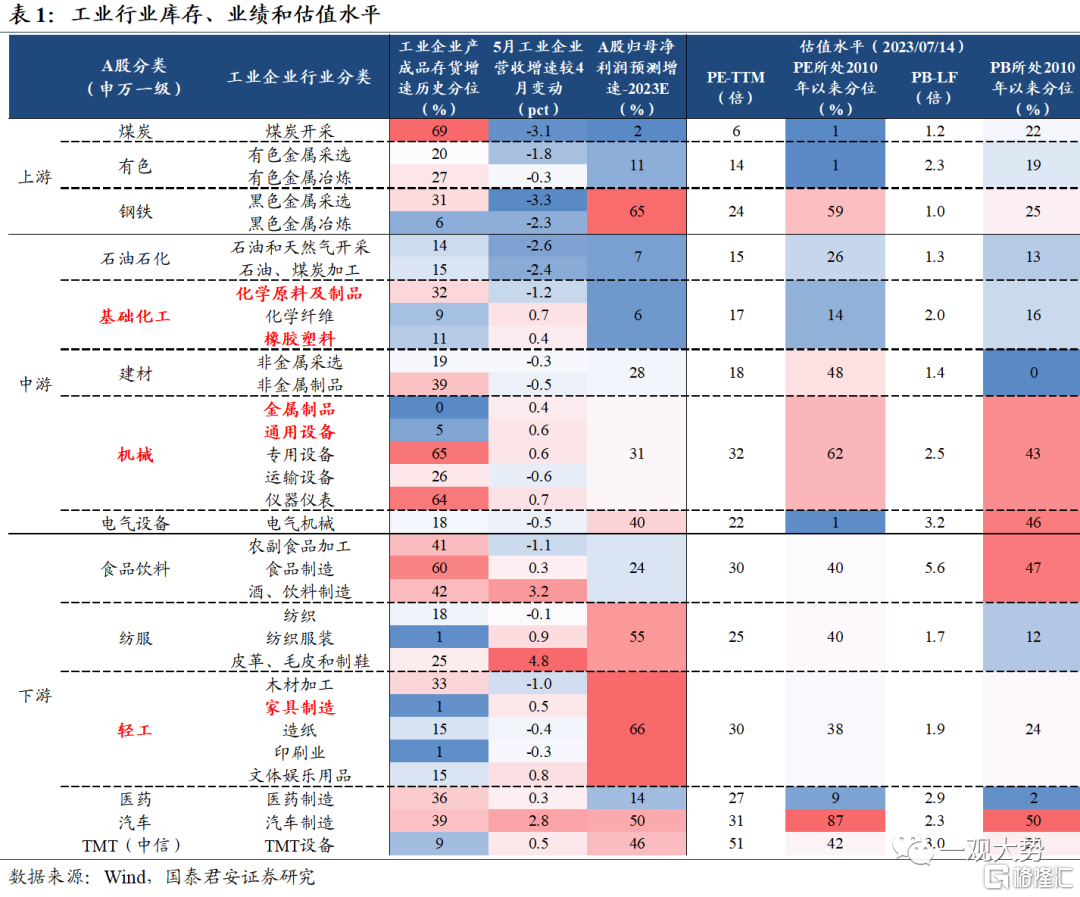

投資建議:基於需求-供給-庫存視角考察行業潛在補庫能力,同時結合當前行業估值水平判斷市場風險計價程度以及後續潛在彈性,核心推薦基礎化工行業的化學原料及製品和橡膠塑料、機械行業的金屬製品和通用設別、輕工行業的傢俱製造。對應工業企業國民經濟行業分類和A股細分行業,並結合中觀景氣情況,核心推薦:1)化工(輪胎/農化):推薦賽輪輪胎;玲瓏輪胎;2)機械設備(通用設備具):推薦海天精工;科德數控;紐威數控;歐科億;華鋭精密3)輕工製造(傢俱):推薦顧家家居;志邦家居。

05

風險提示

歷史經驗有效性下降;穩增長政策力度和經濟復甦超預期。

注:本文來自國泰君安發佈的A股策略報吿《等待庫存見底:成長找β,順週期找α》,報吿分析師:方奕 S0880520120005、馬浩然 S0880523020002、郭胤含 S0880122080038

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content