三年了,你還敢看自己的基金嗎?

據中新經緯報道,某基金投資者吐槽道:“如果當時選擇提前還房貸,還能節省將近20萬元利息。但在鋪天蓋地‘買基金能賺錢’的宣傳以及朋友的建議下,我心動了,將原計劃提前還貸的50萬元悉數投入(某醫藥指數基金)。沒想到得不償失,非但沒有拿到預期收益,反而把本金套住了。”

持有期間,還陸陸續續地補倉、抄底。她持有的基金至今仍虧損二十多萬。

很顯然,這並不是個案。

持有2-3年,虧損30%、40%的基金非常多,尤其是那些年所謂頂流基金經理的產品。

是的,對於經驗不足的小白投資者而言,買基金真的不如提前還房貸。

01

這波虧得慘的基民,基本都是2020下半年—2021年2月期間殺進去買的。當時買基金有多瘋狂,現在就有多悲催。

2020年全年,中國新基金髮行規模高達29913億元,創下歷史最高記錄,較2019年同比暴增109%。

那一年是食品飲料(尤其是白酒)和新能源的超級牛市牛。其中,貴州茅台被炒到了70多倍,中小酒企大多是100倍以上,海天味業150倍……

當時,市場非常之瘋狂——機構抱團龍頭,龍頭股價不斷上升,反而來基金升幅顯著,不斷吸引着基民參與基金投資,機構融了基民的錢,再度加倉了原有核心龍頭票,再度刺激股價不斷上升,再度刺激基金上升,不斷形成循環……

2021年1月18日,某明星基金產品一天認購了2374億元,刷新了2020年7月某基金1357億元的認購記錄,創下中國公募基金首次認購規模超2000億元的歷史。

沒過多久,官媒下場嚴厲批評這種亂象:基金長期、過度抱團爆炒龍頭股,等於“偷懶賺快錢”。

此後,抱團行情還維持了1個月。2021年2月18日,滬深300盤中創下5930點,為歷史最高,超越2007年和2015年的巔峯。那一天,央行開展MLF和逆回購操作,淨回籠資金2600億元,成為多數賽道龍頭拐頭崩盤的導火索。

一直到現在,滬深300累計下跌34%。對於一般基金而言,是跑不贏滬深300的。那麼也意味着,當年2月前後,基民買入白酒等核心基金,虧損基本基本都有30%以上。

2021年2月18日之後,食品飲料徹底下去了,但醫藥堅挺到7月才見大頂,新能源車挺到11月見大頂。

這一年,不斷有基民拿着錢往裏衝,全年新基金髮行規模突破3萬億元,再次刷新記錄。

2022年,美聯儲瘋狂加息,全球股市泥沙俱下,熱門抱團賽道泡沫破裂。全年新基金髮行規模已經腰斬,不足1.5萬億元,一把回到3年前。

2023年,A股仍在大的下跌趨勢之中。上半年,新基金髮行規模區區只有5000多億元,同比大幅下滑33%。其中,債券類基金募集規模3238億元,佔新基金髮行總規模的63%。

今年6月,基金髮行份額為424億,創下2018年以來最低水平,較2020年7月高峯的7909億大幅驟降94.6%。

以史為鑑,在基金髮行很火熱的時候買入基金,虧損概率是很大的。比如2007年、2015年以及2020年。

為什麼?

人性使然,當行情好的時候,大家蜂擁去買,往往行情到尾聲了,要開始下跌了。

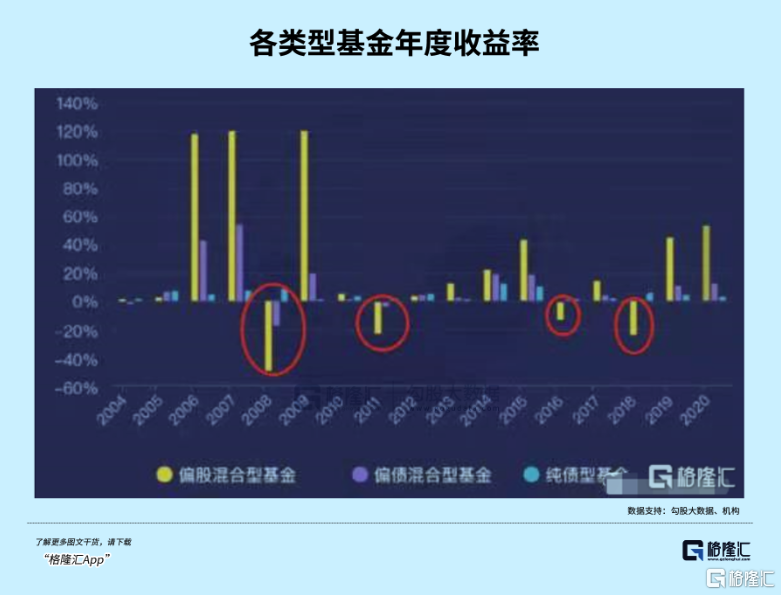

看過往20年曆史,一般基金經過2-3年的大幅盈利之後,次年遭遇下殺的概率很大。2019-2020年,偏股混合型基金大幅盈利,2021年小賺(中位數1.29%),2022年迎來滑鐵盧,盈利中位數為-18.5%。

2023年,偏股混合型基金繼續虧損。

按照基金年份的規律以及目前主流股指的估值水平,2024年將有一定概率會是盈利大年。

基金髮行大幅遇冷,也往往意味着市場情緒很悲觀。現在買,或者下半年下注,未來盈利賺錢的可能性還是比較高的。

02

有人説,今年跟2018年的行情頗有一些相似之處。

尤其是大消費板塊,當披露的業績還不錯,股價往往高開低走,很快回到追隨大勢的下跌趨勢之中。而一旦傳聞業績不好,亦或是實質披露業績不符合預期,那麼股價下殺是相當殘酷的。前有安井食品、絕味食品,後有千禾味業、順鑫農業。

2018年,A股從年初跌到年尾。大跌表面原因是中美貿易摩擦。但最本質的原因還是要回歸到宏觀經濟面和貨幣政策層面上來。

2018年,以“資管新規”為抓手,着實推進“去槓桿”,清理“影子銀行”,以致於實體經濟融資明顯收緊。社融增速從年初的13.3%一路回落至年底的10.2%。

經濟基本面也拾級而下。Q1-Q4,GDP增速分別為6.9%、6.9%、6.7%、6.5%。

再看貨幣流動性層面。中國央行實施多次降準等支持措施,金融體系內流動性寬鬆,但實體經濟資金成本上行。而外圍美聯儲,全年累計加息4次,幅度高達1%,客觀上造成全球貨幣流動性趨緊。

以上核心因素,疊加中美貿易摩擦,A股迎來了一波非常流暢的下跌。

最為經典還是貴州茅台。10月28日,茅台公佈前三季度業績,營收同比增長23.56%,歸母淨利潤為23.77%。細分看Q3,營收同比增3.81%,歸母淨利潤同比增長2.7%。

在當時情緒極為悲觀的大背景下,媒體大肆跟進報道,説茅台增長不行了,年輕人不喝白酒了。資本市場也極為恐慌,29日直接跌停,30日再度大跌4.5%。

茅台見底了,A股也基本見底了。

全球股市大方向,其實是由美聯儲貨幣政策來決定的。2018年四季度,因持續加息導致美元遭遇錢慌,美國最終選擇終止了本輪加息週期,並擴表5000億美元救市,成為貨幣政策的大拐點。

2019年,美聯儲降息3次。A股也因此受益,全年滬深300上升36%,上證指數上升22.3%。儘管那一年,經濟同樣拾級而下——Q1-Q4,GDP同比增速分別為6.3%、6%、5.9%、5.8%。

2020年,新冠疫情襲來,美聯儲開啟史無前例的大放水。全球風險資產整齊劃一大幅暴升。A股同樣開啟大牛市行情,上證從當年最低的2646點飆升至年底的3473點,幅度高達30%。同期,滬深300大升43%。

2021年,上證指數高位震盪,滬深300已經開始回撤了。2022年,全球股市市場泥沙俱下,不過多展開了。

2023年,A股與歐美股市劈叉。納斯達克指數累計上升37%,較歷史最高點僅僅下跌10%。標普500上升18.6%,較歷史最高點僅下跌5%。而A股依舊維持疲軟態勢,上證指數累升3.5%,滬深300下跌0.5%。

A股交易的大邏輯是節後經濟復甦不及節前樂觀預期,經濟動能拾級而下。而美股交易的是經濟基本面沒有如年初預期那樣進入衰退,貨幣政策漸進尾聲,翹首以盼降息的到來。

當前,美股市場主流預期是通脹會繼續下滑,經濟基本面會進入不衰退的“軟着陸”狀態。從目前披露的數據看,無法證偽這種預期,股市也趨勢性持續上升。

不過,高利率維持到年底,美國經濟仍存經濟非線性衰退可能,以及金融系統也存爆發非線性風險的可能。

A股方面,當前市場對於經濟預期仍然較為悲觀。但在6月央行貨幣政策轉向後,預期的經濟基本面逆轉大概率會在下半年或年底出現。一旦出現,A股將迎來反轉行情。

當然,接下來的攔路虎或者説不確定性就是美國經濟會不會陷入衰退(經濟衰退期易發生違約潮,引發金融風險)。如果一旦發生,那麼美股將迎來一波流暢大跌。A股也將大概率跟隨,完成最後一跌。

但不論如何,美聯儲降息週期不會太遠了。而美聯儲開啟降息,將會是觸發A股良好行情的“發動機”。

總結來看,2018年(美聯儲加息週期),A股暴跌——2019至2021年(美聯儲降息週期),A股大升——2022-2023(美聯儲加息週期),A股暴跌——2024年(美聯儲降息週期),A股上升?

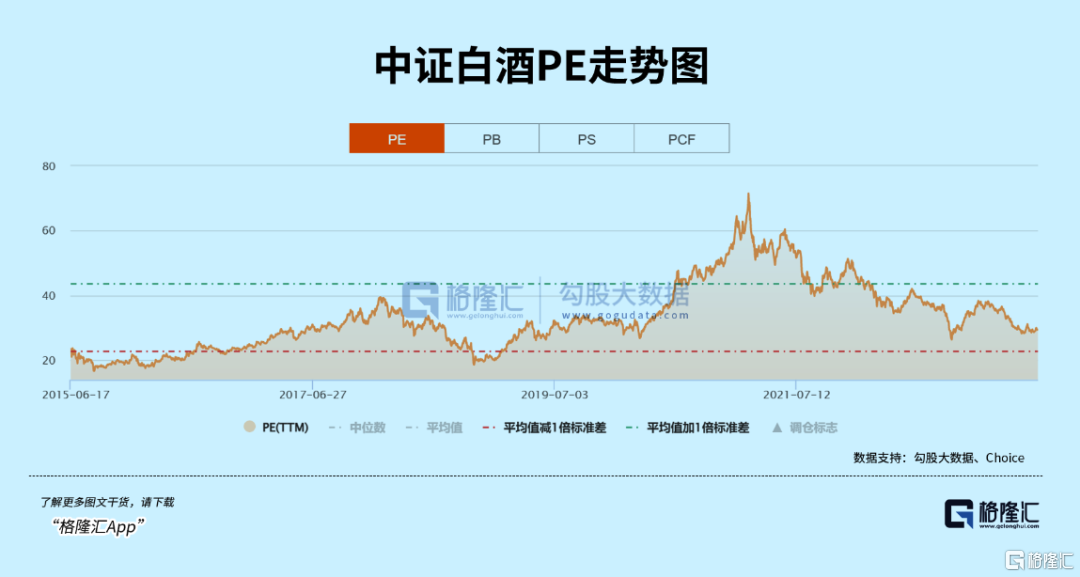

現在,A股市場估值已經壓的比較低了。滬深300最新估值僅有11.68倍,比去年10月底高一點點。具體到行業上,比如白酒,整體估值為29.3倍(五糧液23倍、瀘州老窖29倍、山西汾酒28倍、洋河股份19.5倍),也回到了一個相對合理的水平上了。

從以上推演來看,明年出現好行情的概率較大,基金或將迎來盈利年。當然,也需要走一步看一步,適時評估經濟基本面和貨幣政策。

03

三年了,基民虧麻了,我們感同身受。

站在當下,尤其是持有食品飲料的基民而言,不宜割肉出局。更為理性的是,耐心等待熬出頭,還可以擇機加大投資。但對於邏輯已經發生深刻變化的行業(比如房地產、醫藥細分),會不一樣。雖然未來可能會有整個大盤β的帶動,但不太可能持續大升,更不要幻想回到歷史高位了。

人棄我取,人取我與。下半年,又到了播種的季節了。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為任何實際操作建議,交易風險自擔。

More Content