本文來自格隆匯專欄:國君宏觀董琦,作者: 董琦、汪浩

導讀

7月份以來人民幣匯率發生短期快速反彈,主因加息預期放緩下美中利差收窄、美元指數下行、央行政策引導,以及中美關係階段性緩和。但是三季度之中,貶值壓力仍在,出口下行、美中利差高位震盪、國內經濟弱復甦決定短期持續升值的動力有限。預計三季度之中美元兑人民幣在7.0-7.3之間波動。趨勢性升值的窗口至少要到四季度中後期。

摘要

(1)7月份以來人民幣匯率發生短期反彈,主要由四重原因導致:一是美國通脹下行超預期,加息預期降低,美債利率短期快速下降,美中利差收窄,從而資本流出放緩;二是美元指數短期快速下行,從人民幣定價角度支撐人民幣升值;三是央行的政策引導,7月份以來人民幣升值基本由中間價貢獻,而市場價貢獻相對背離,一定程度體現了政策引導的力量,同時央行相關負責人也進行了雙向波動的表態,以修正單向貶值預期;四是中美關係的相對改善。

(2)後續三季度之中人民幣匯率預計在7.0-7.3之間波動,單向升貶值均無強邏輯支撐。一方面,從經濟內生動能和市場交易角度,貶值壓力仍在,主要是海外經濟放緩下出口動能進一步下行,經常賬户結匯需求下降;美聯儲仍在加息(至少一次)導致美中利差高位震盪;中國經濟在戰略定力下仍處於弱復甦的節奏中。所以當前的短期快速升值大概率不可持續,預計三季度中美元兑人民幣下破7.0的可能性不高。另一方面,美聯儲加息放緩和海外經濟下行,疊加政策引導,貶值幅度預計也會有限,前期7.3的高點仍舊是重要的心理位。綜合來看,預計三季度人民幣匯率在7.0-7.3之間波動。

(3)預計人民幣趨勢性升值的窗口至少要到四季度中後期。四季度之中,美聯儲加息大概率停止,到中後期中國經濟在庫存週期的支撐下可能進入復甦節奏拐點,美國經濟可能陷入一輪短暫的淺衰退,經濟反轉疊加貨幣政策收斂、中美關係緩和,人民幣趨勢性升值窗口可能到來。

風險提示:美國通脹粘性導致後續加息超預期,人民幣可能出現較大幅度貶值傾向;美國經濟下行超預期,人民幣趨勢性升值窗口或加快到來。

正文

1.短期人民幣升值的主要原因

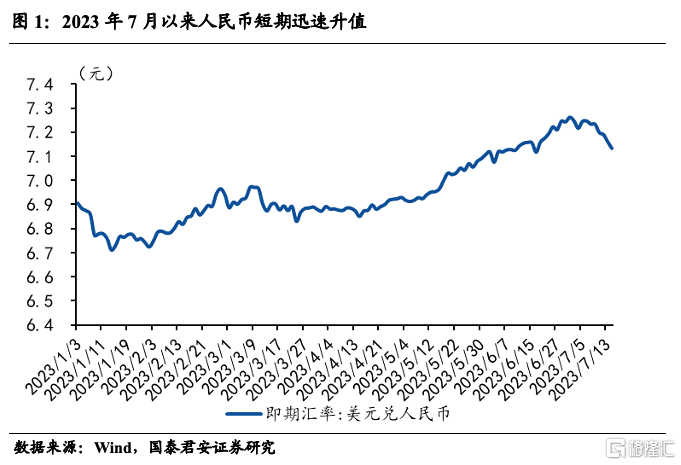

2023年7月以來,人民幣匯率走勢發生短期反彈,一改前期持續貶值的態勢,進入相對升值區間,美元兑人民幣匯率從6月30日7.26的高點跌至7月14日7.13的位置,半個月內人民幣升值1300BP,升值幅度達到1.82%。短期人民幣快速升值主要由四重原因導致:

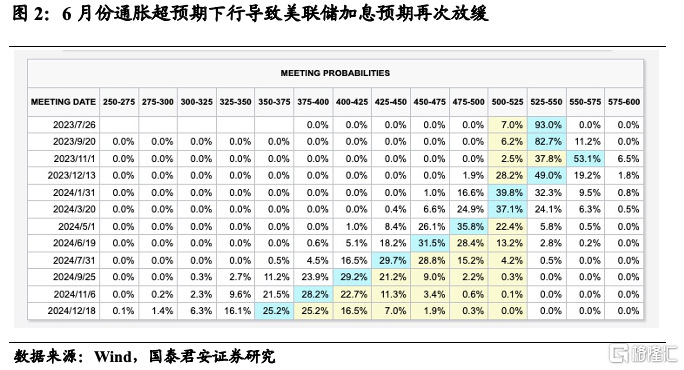

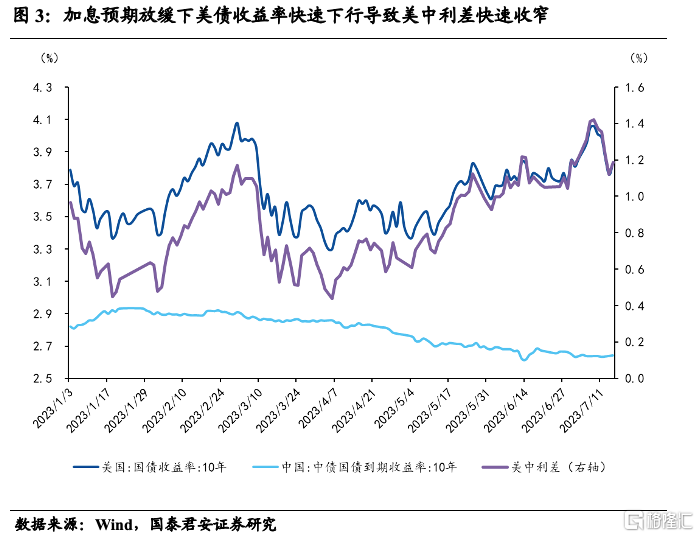

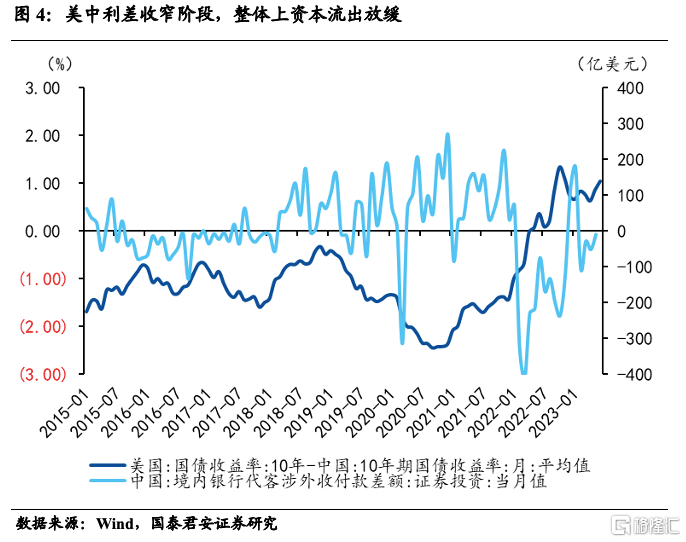

一是美國通脹下行超預期,加息預期降低,美債利率短期快速下降,美中利差收窄,從而資本流出放緩。6月份美國CPI下行至3.0%,預期3.1%,前值4.0%;核心CPI下行至4.8%,預期5.0%,前值5.3%。通脹的超預期下行,導致加息預期進一步降低,6月份美聯儲議息會議“跳過”一次加息,但是美聯儲提高加息終點利率50BP至5.5%-5.75%,6月份之中預測加息還有兩次,即7月和9月各加息一次,但是當前通脹的超預期下行,導致加息預期放緩,美國聯邦基金利率期貨市場顯示9月份可能再次“跳過”加息。加息預期的進一步下行導致美債利率短期快速下行,從4.06%的高點下破至3.76%,美中利差也從1.42%下行至1.11%,美中利差收窄會導致資本流出的放緩(美中利差與證券投資資本淨流入的相關係數為-0.4,並在1%的水平上顯著),從而形成對人民幣相對升值的支撐。

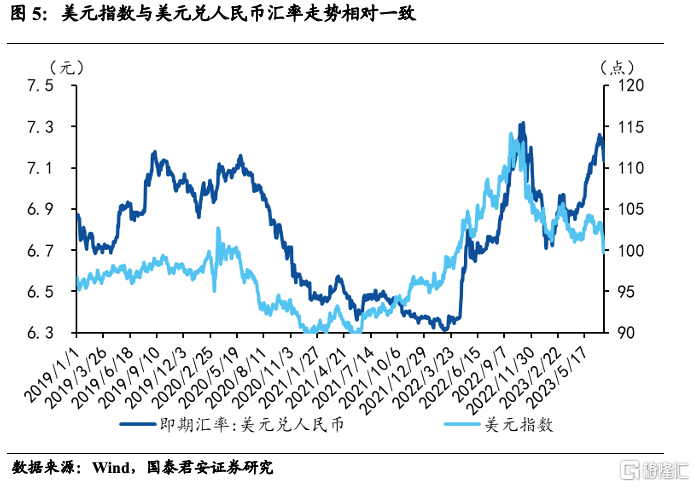

二是美元指數短期快速下行,從人民幣定價角度支撐人民幣升值。2023年以來美元指數經歷了多輪主線切換,1月份在通脹下行超預期下,快速結束加息和降息預期發酵,美元指數下行;2月份至3月初,非農數據超預期,加息預期不斷上升,美元指數攀升至105.7的高點;從3月中旬至5月中,由於硅谷銀行、簽名銀行、第一共和銀行相繼破產,引發流動性危機,對於加息預期迅速下降,降息以對抗危機的預期再起,美元指數持續下行;5月中旬至6月初,美國經濟韌性超預期,勞動力市場火熱,美元指數再度上行;6月之後由於美國的製造業PMI和非製造業PMI進一步下滑,加息預期進一步減弱,並且6月“跳過”加息的預期引導下,美元指數短期下行;6月議息會議後加息終點利率抬升,引發短期仍將繼續加兩次息的預期,從而美元指數短期上行;7月份通脹下行超預期,加息預期再次放緩,美元指數快速下行。一般來説,美元指數與美元兑人民幣匯率走勢相對一致,主要有兩方面原因,一是從經濟來説,美元指數的相對下行可能反映美國經濟相對於其他經濟體放緩,從而對中國可能也表現出相同的對比分化;二是從定價角度來説,人民幣錨定一籃子貨幣定價,美元相對其他貨幣貶值,則為了維持兑一籃子貨幣穩定,人民幣兑美元將相對升值。從7月以來來看,與經濟本身變動關係不大,更多是美元指數下行從定價角度拉動人民幣的相對升值。

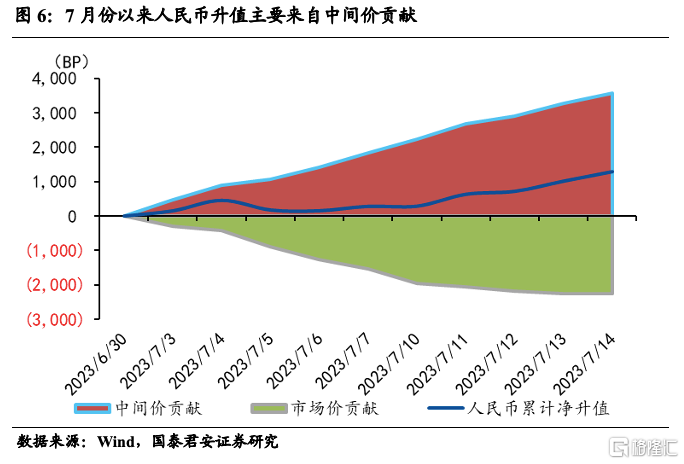

三是央行的政策引導,從一定程度上助力人民幣雙向波動。我們將7月份以來人民幣匯率累計淨升值拆分為中間價貢獻和市場價貢獻,其中中間價貢獻表示每日匯率中間價相對於上一日收盤價的升值幅度,市場價貢獻表示每日收盤價相對於當日中間價的升值幅度。發現從7月初以來,截至16日,人民幣累計淨升值1295BP,其中中間價貢獻3564BP,而市場價貢獻-2269BP。中間價是每日早晨報價行進行的匯率報價,並由央行進行計算的結果,在央行的中間價形成機制中,有一定的調控空間,比如使用逆週期因子等;市場價基本完全是當日交易的結果,中間價貢獻與市場價貢獻的相對背離一定程度上反映了其中存在政策引導的成分。此外,央行副行長也在國新辦發佈會上表態,人民幣匯率不會出現單邊勢,仍會保持雙向波動,合理均衡,在一定程度上是對當前人民幣貶值預期的修正,起到穩定預期的作用。

四是中美關係的相對改善,並且較長一段時間內關係緩和的預期,在一定程度上對人民幣升值起到提振作用。繼6月18日-19日美國國務卿布林肯訪華之後,7月6日至9日美國財政部長耶倫訪華,後續7月16日-19日美國氣候問題特使克里訪華,中美關係出現相對改善,並且2023年APEC工商領導人峯會將於11月在美國舊金山召開,也是一個交流溝通的契機。覆盤歷史,中美關係的走向預期對於人民幣匯率有較大影響,中美關係的改善往往對於人民幣匯率有短期提振效應,當前進入中美關係的緩和期,也對人民幣匯率升值起到一定支撐。

2.三季度人民幣匯率走勢研判

後續三季度之中人民幣匯率預計在7.0-7.3之間波動,單向升貶值均無強邏輯支撐。

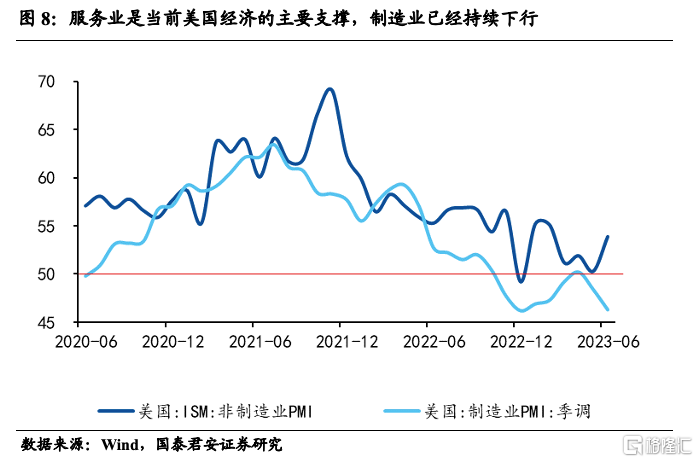

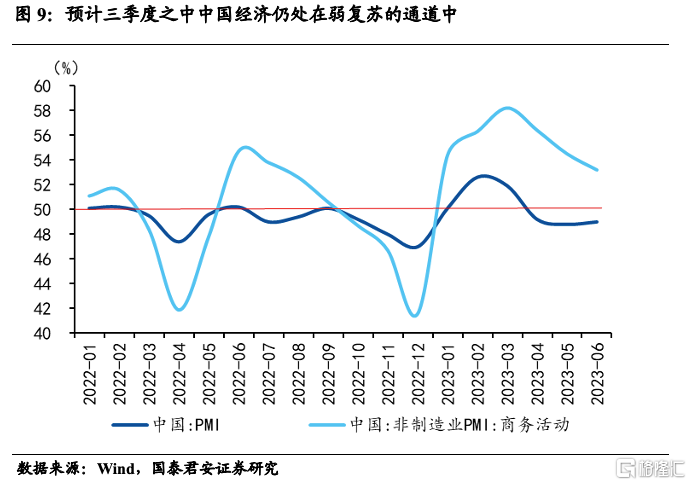

一方面,促使人民幣貶值的市場力量還在,主要是海外經濟放緩下出口動能的進一步下行,經常賬户結匯需求面臨下滑;美聯儲至少一次加息導致美中利差仍在高位震盪,並且不排除後續兩次加息的可能性;中國經濟在三季度之中復甦可能仍舊偏緩,在戰略定力下,預計短期政策仍將錨定高質量發展和現代化產業體系,強刺激可能性不高,三季度大概率仍處於弱復甦的節奏中,美國經濟短期在服務業支撐下,韌性比預期更強。所以,從內生動能和交易角度來説,本輪人民幣快速升值的態勢大概率不可持續,後續仍有貶值壓力。

另一方面,在美聯儲加息放緩、美國經濟下行和匯率政策引導下,貶值壓力預計不會太大,前期7.3的高點仍是重要的心理支撐位,接近7.3之後大概率仍有政策引導,防止形成單邊貶值預期。

所以,綜合來看,三季度之中單邊貶值和升值均無強邏輯支撐,從經濟內生動能和市場交易角度,貶值壓力仍在,但是美聯儲加息放緩和海外經濟下行,疊加政策引導,貶值有限;出口動能下行、國內經濟弱復甦背景下趨勢性升值可能性也不高,破7.0的概率不大。所以預計三季度人民幣匯率在7.0-7.3之間波動。

3.趨勢性升值的窗口至少要到四季度中後期

預計人民幣趨勢性升值的窗口至少要到四季度中後期。四季度之中,美聯儲加息大概率停止,美國經濟可能會陷入一輪短暫的淺衰退,而中國經濟在通脹週期向盈利週期從而向庫存週期的傳導過程中,最早可能在四季度中後期開啟新一輪的主動補庫週期,從而形成對經濟的支撐,即應該中國經濟復甦節奏的拐點。因而最快可能在四季度中後期會看到中美經濟的反轉,同時疊加貨幣政策的收斂、中美關係的進一步緩和,人民幣趨勢性升值的窗口可能到來。

風險提示:美國通脹粘性超預期導致後續加息超預期,人民幣可能出現進一步較大幅度貶值傾向;美國經濟下行超預期,人民幣趨勢性升值窗口或加快到來。

注:本文來自國泰君安發佈的《【國君宏觀】人民幣匯率短期仍將維持雙向波動——國泰君安宏觀週報(20230717)》,報吿分析師:董琦、汪浩

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content