本文來自格隆匯專欄:靳毅 作者: 靳毅

6月份,利率債市場在降息前後走出了一輪倒“N”字行情,信用市場利差整體震盪上行,從機構行為角度出發:

利率債方面,利率走勢大致分成3個階段:①機構交易降息;②降息落地後,機構交易利多出盡止盈;③月末機構再度入場。在階段①、②,利率走勢由交易盤主導,配置盤在“止盈”開啟後有所參與。在階段③,保險公司加碼入場,背後主要因素或是“償二代”流動性考核要求。

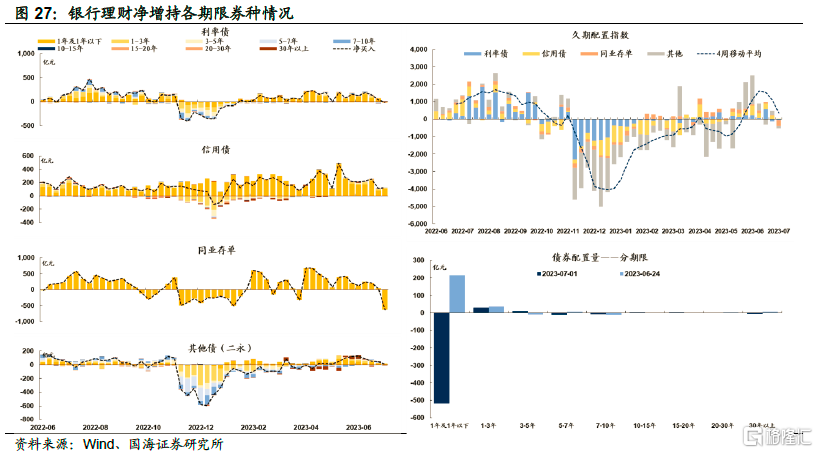

信用債方面,理財產品和公募基金增持意願均有所下降,背後一方面有止盈操作,另一方面前期普遍的“槓桿策略”也受跨季流動性收緊影響,或許是信用利差上行的直接原因。

綜合來看,國海證券認為從性價比考慮,目前信用債優於利率債。利率債方面,跨季流動性考核結束後,以險資為代表的配置盤對利率債仍將回歸“逢高佈局”的配置邏輯,當前點位或面臨支撐。信用債方面,理財進入“擴張季”,需求側整體將逐漸改善。與此同時,相較普信債,中短端、中高評級二級資本債在月末受理財到期影響更大,目前或具有一定配置性價比,可考慮適當佈局。

正文

1、降息後的機構百態

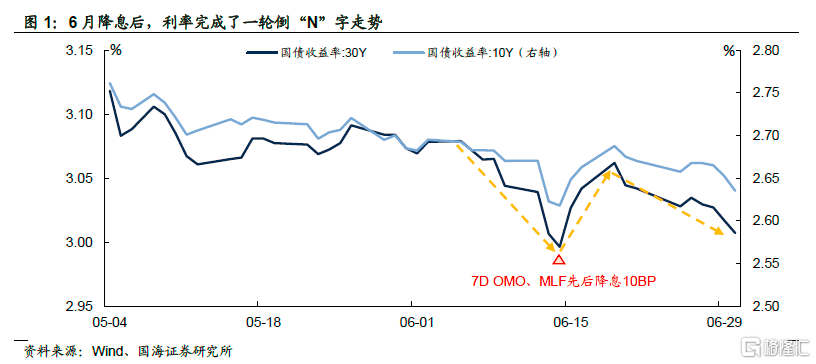

6月份,債市利率完成了一輪倒“N”字走勢。以6月中旬降息為界,利率從6月上旬博弈降息,10年和30年國債利率一度下行至2.62和3.00%水平,到中旬演繹利空出盡,快速上行,再到月末長端利率再度震盪下行。截至6月30日,10年和30年國債利率幾乎又回到了降息後的低位。

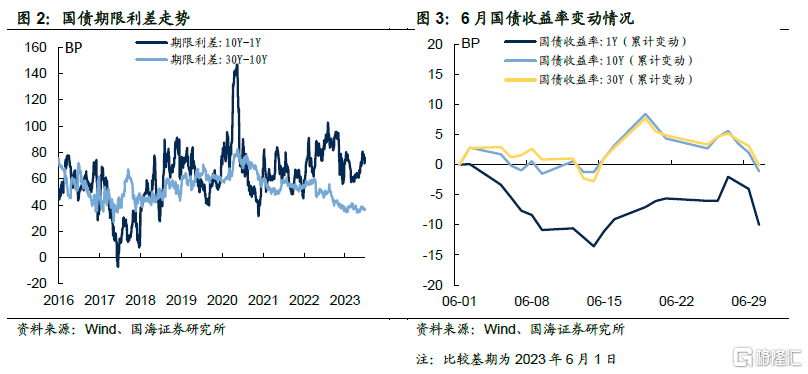

在此過程中,期限利差方面,10Y-1Y利差受短端影響較大,從6月上旬市場定價降息,到月末受跨季行情影響短端利率上行,使得10Y-1Y利差呈現先上後下的倒“V”型走勢。相比之下,30Y-10Y利差則一直處於較低水平。

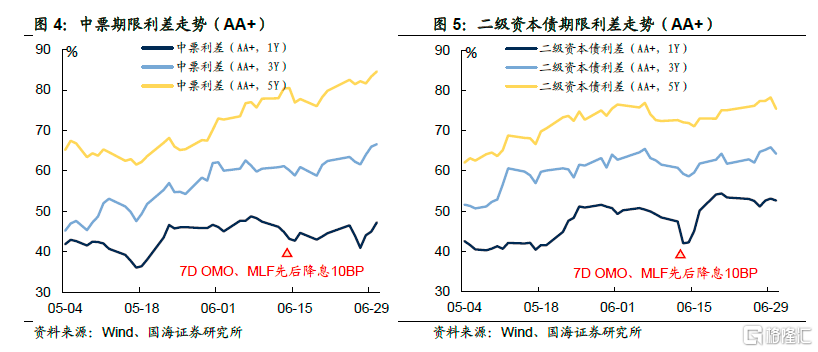

信用利差方面,整體呈震盪上行走勢。以AA+中票和二級資本債為例,截至6月30日,相較5月4日,1Y、3Y、5Y中票利差分別上行5、21和19BP,分別處於歷史24%、61%和76%分位處;1Y、3Y、5Y二級資本債利差分別上行,10、13和13BP,分別處於歷史35%、44%和37%分位處。

顯然,對於普信債而言,短端調整幅度相對有限。而對於二級資本債而言,整體利差上行幅度不及普信債,但短端調整更為顯著。信用市場利差整體呈走闊態勢。

通過對降息後債市的簡單覆盤,不禁產生兩個疑問:①利率債市場的倒“N”字走勢究竟由誰推動?②信用市場利差為何難以壓縮?對此,不妨從機構行為視角來嘗試回答這些問題。

1.1

利率債:倒“N”字走勢誰在推動?

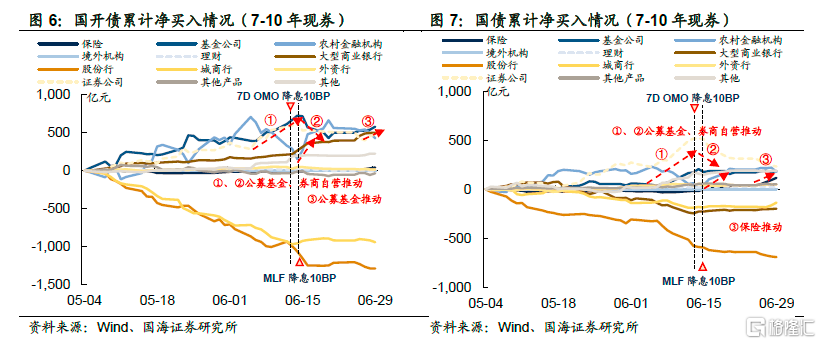

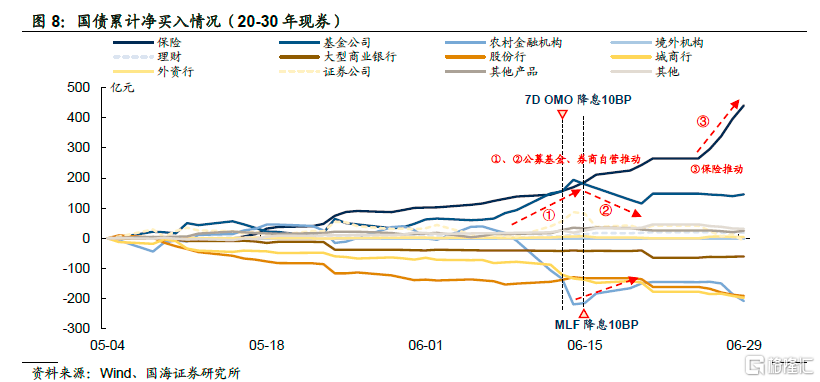

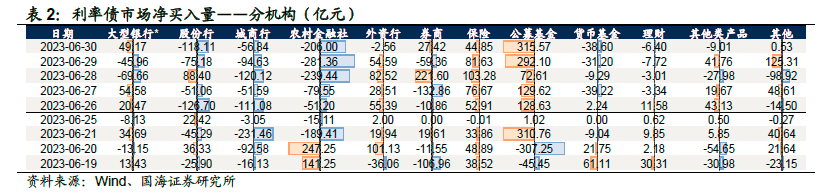

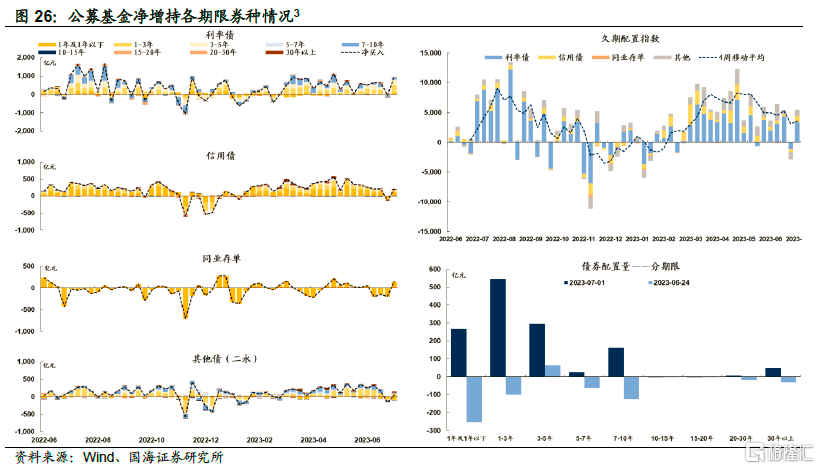

回溯5月份以來各機構對利率債的淨買入情況不難發現,6月份以來,利率走勢主要可以分成3個階段:①機構交易降息;②降息落地後,機構交易利多出盡止盈;③月末機構再度入場,具體來看:

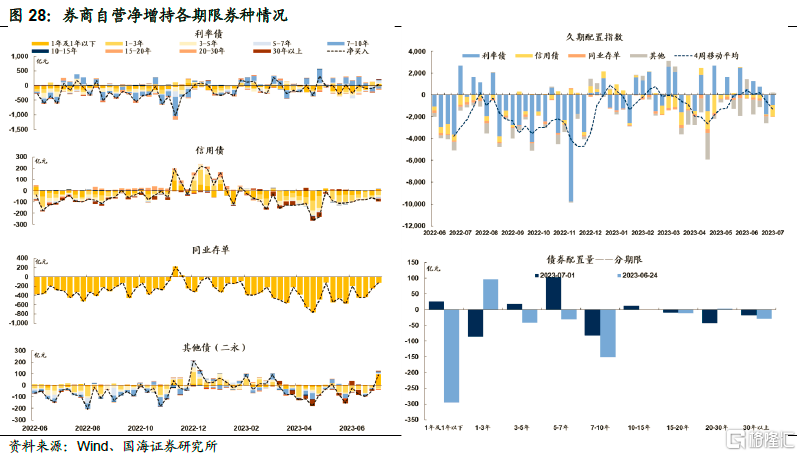

1)在階段①、②,利率走勢由交易盤主導,配置盤在“止盈”開啟後有所參與。在降息開啟前後,利率“先下後上”主要由以公募基金和券商自營為代表的交易盤所主導。

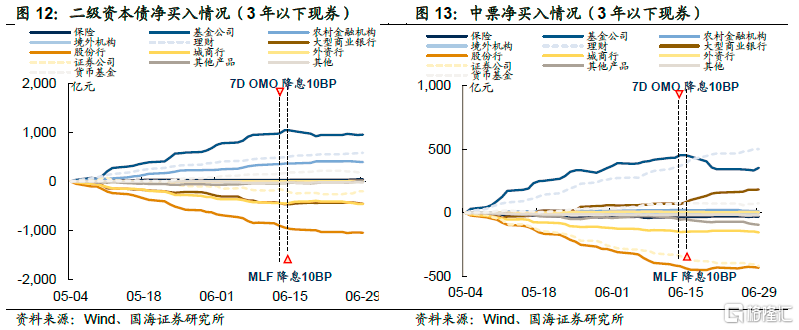

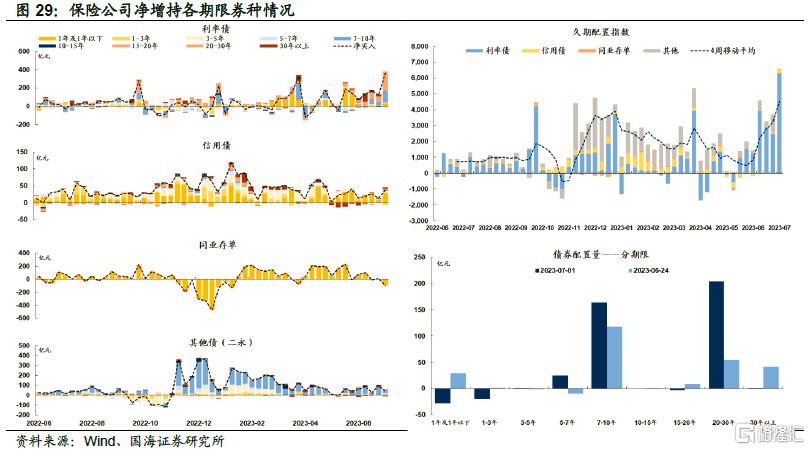

值得一提的是,在降息兑現以後,公募基金和券商自營轉為淨賣出長久期現券,從而推升利率。在這一過程中,國海證券看到農村金融機構和保險成為主要“接盤”方。

國海證券在《“穩增長”週期開啟,債市如何變化?》中曾經提示,今年以來以保險為代表的配置機構積壓了一些配置需求,參考2022年兩次降息後,長端利率一旦調整,將重新吸引配置盤入場,從而充當長端利率的穩定器,使得利率上行風險可控。

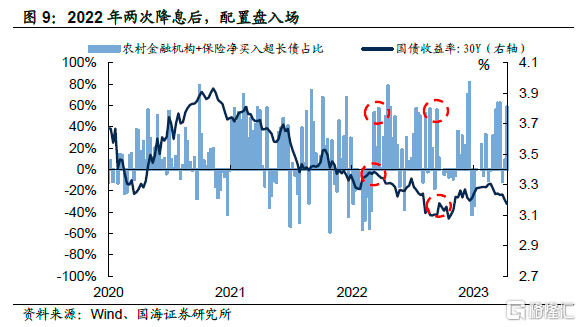

2)在階段③,保險公司加碼入場。進入6月下旬,利率再次開啟下行趨勢。然而,如果觀察機構淨買入情況,不難發現,公募基金和券商自營對長段或是超長端的國債和國開債量都不可與降息前相提並論,反倒是保險繼續大量增持7-10年和20-30年現券,因此一個基本推斷是,近期利率下行主要由保險購債壓低國債利率,而公募基金跟隨交易國開債,從而帶動國開債利率也向下。

那麼如何解釋保險在月末增持長端國債的行為?國海證券認為,恐怕很難由配置需求來解釋,因為保險大規模增持國債時的利率點位,已經顯著低於“止盈”階段的利率相對高點,如果負債端待配置資金突然劇增,則完全可以在“止盈”行情中大量增配,或者再等等,沒必要趕在月末配置完畢。

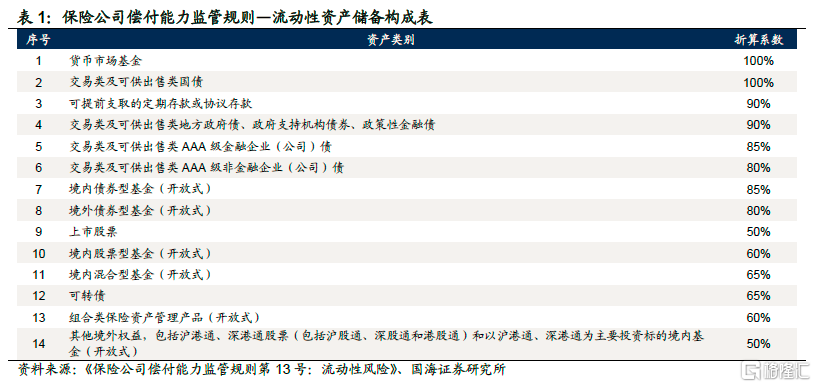

國海證券認為,一個可能的原因在於季末保險“償二代”考核。根據“償二代”流動性監管規則:保險公司應當在償付能力季度報吿中披露流動性風險監管指標、監測指標和現金流測試等有關信息。

而其中流動性覆蓋率(LCR)需要考核保險公司在壓力情景下公司整體流動性覆蓋率:

其中:

在所有流動性資產中,國債折算係數為100%,而股票資產僅為50%。這也意味着:① 如果不是權益資產出現大幅虧損,則整體LCR受影響程度較低;② 如果LCR面臨考核壓力,增持國債提升LCR的性價比最強。

回顧二季度,權益市場出現了一定程度的調整,可能讓一部分保險產品存在流動性考核壓力。因此,在監管導向下,增持國債成為相關保險產品的首要選擇。

1.2

信用債:利差為何難以壓縮?

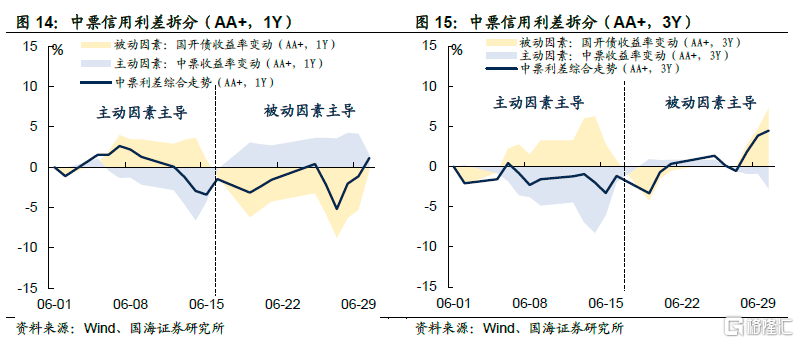

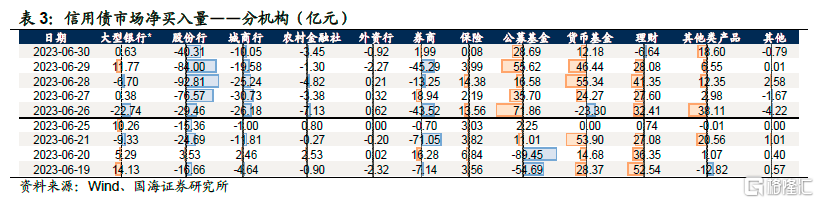

6月降息後,理財產品和公募基金增持意願均有所下降,背後一方面有止盈操作,另一方面前期普遍的“槓桿策略”也受跨季流動性收緊影響,這或許是信用利差上行的直接原因。但是,如何解釋短端普信債受影響較小,而二級資本債利差上行幅度更大的現象呢?參照國海證券在《信用利差還能壓縮嗎?》中對信用利差的拆分,不難發現,以中票為例,主導普信債利差和二級資本債利差走勢的因素略有不同:

1)中票方面,以降息為界,顯然在6月降息以前,驅動中票利差下行的主導因素是中票自身收益率的下行,而降息落地後,主導中票利差走勢的成為了國開債利率的變動。

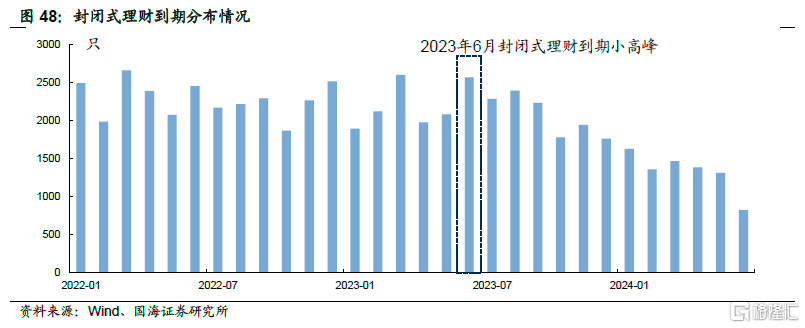

因此,中票利差走擴的背後是需求走弱。一方面在降息後,公募基金減持了短端信用債,另一方面,正如國海證券在上期報吿《如何看待理財贖回風險?》中所分析的,6月有較多封閉式理財產品到期,尤其是6月後兩週,到期量較大,這使得理財對短端信用債的增持節奏弱於5月以來增持趨勢。

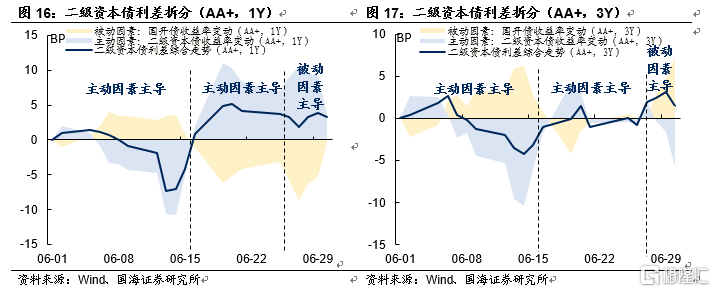

2)二級資本債方面,6月份大部分時間主導利差走勢的都是二級資本債本身收益率,僅在最後一週由國開債利差下行主導。國海證券認為,背後的原因有二,一方面二級資本債流動性相較一般信用債更好,當利率市場出現止盈,二級資本債成為主要交易對象。另一方面,理財到期壓力下,最先變現的往往也是流動性最好的產品,這使得二級資本債收益率在理財到期高峯階段更容易收到影響。

1.3

總結

綜合來看,國海證券認為從性價比考慮,目前信用債優於利率債。6月末的利率債行情和信用債行情均有短期因素影響:

利率債方面,長端利率的下行主要受保險大量增持長端和超長端國債所帶動。然而這一行徑的背後,主要是出於“償二代”下,季末險資的流動性考核管理。平穩跨季後,以險資為代表的配置盤仍將回歸“逢高佈局”的配置邏輯,當前長端利率臨近降息後“探底”位置,在保險考核退出後,或面臨一定支撐;

信用債方面,利差震盪上行,背後一方面是降息後定價政策落地帶來的止盈操作,另一方面受季末流動性收緊,疊加理財到期影響,整體配置需求不強。展望未來,跨季後流動性迴歸寬鬆,疊加理財進入“擴張季”,需求側整體將逐漸改善。與此同時,相較普信債,中短端、中高評級二級資本債在月末受理財到期影響更大,目前或具有一定配置性價比,可考慮適當佈局。

2、機構現券成交監控

2.1

誰在買,誰在賣?

1)利率債市場,本週多空集中度均有所下行,公募基金和保險機構是主要增持方,本週分別淨增持938.5及359.3億元。

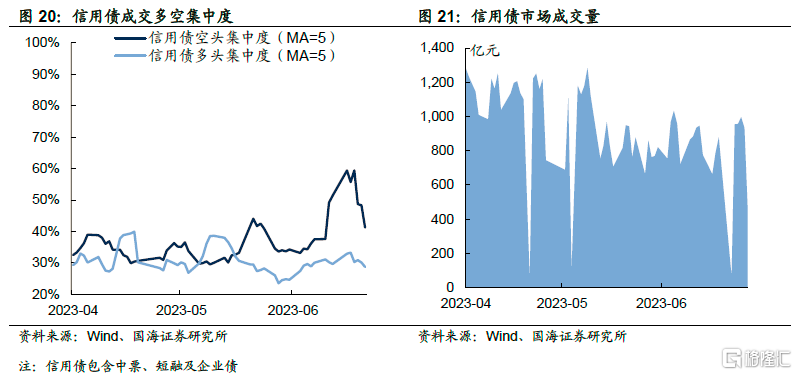

2)信用債市場,本週空頭集中度大幅下行,主要表現為城商行和農村金融機構分別大幅減持111.8及20.1億元。

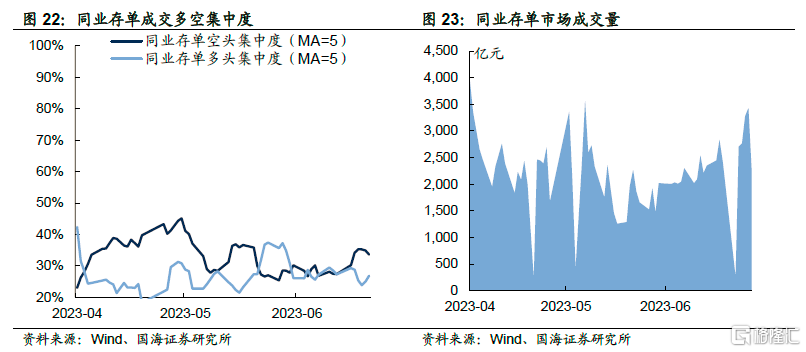

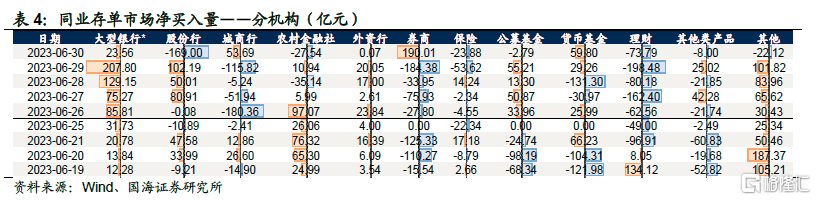

3)同業存單市場,本週空頭集中度有所上行,主要表現為銀行理財增加同業存單減持量,本週累計淨減持577.4億元,較上週增加573.7億元。

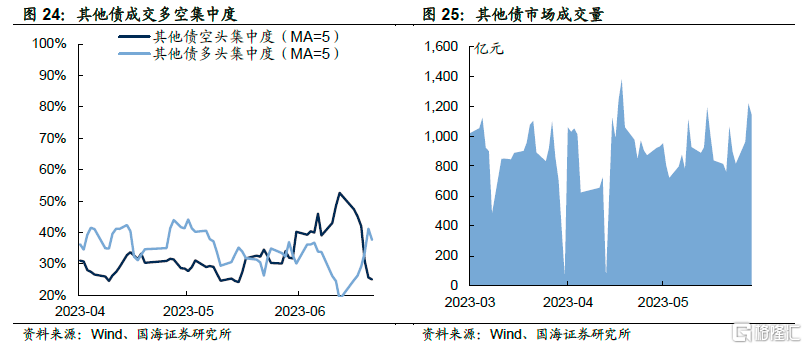

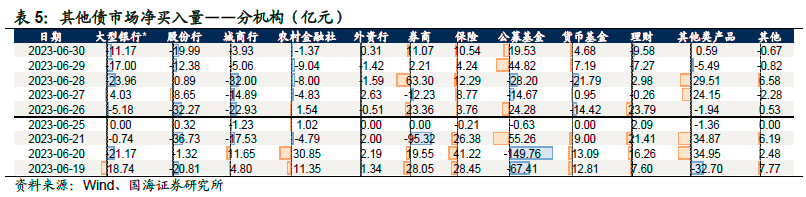

4)其他債(二級資本債和永續債),多頭集中度有所上行,主要表現為券商自營增持“二永債”,本週累計淨增持87.7億元,較上週增加135.4億元。

2.2

廣義資管買什麼?

3、機構資金跟蹤

3.1

資金價格

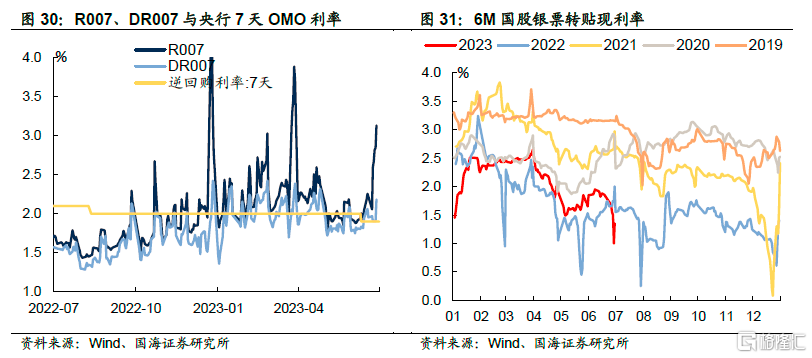

受跨季因素影響,本週全市場流動性有所收緊。R007和DR007分別收於3.13%和2.18%,較上週分別上行91BP和23BP。6個月國股轉貼利率收於1.35%,較上週下降45BP。

3.2

融資情況

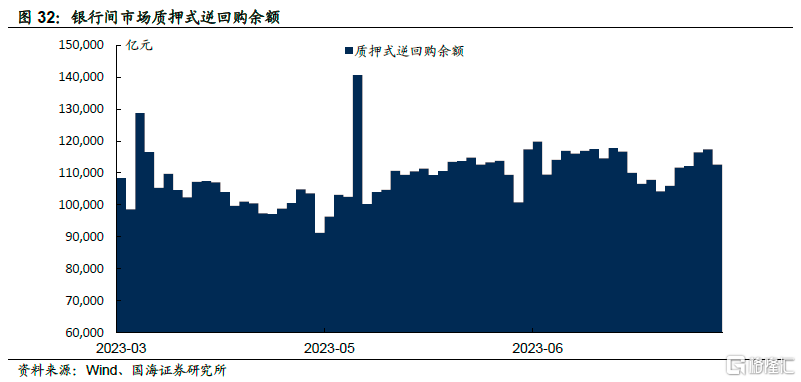

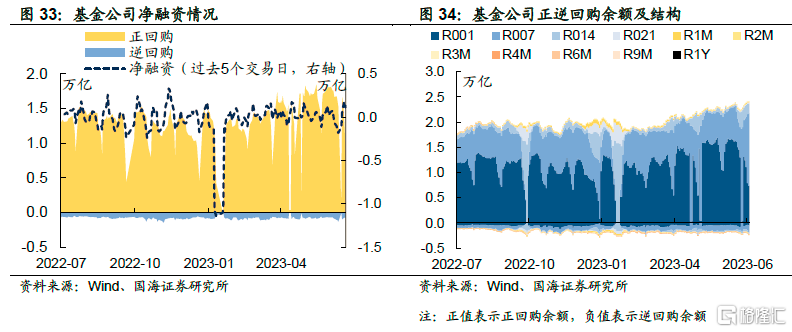

本週銀行間質押式逆回購餘額112592.2億元,較上週增加6.23%。從廣義資管來看,本週基金公司、銀行理財分別淨融資1115.6億元及3842.2億元。

4、機構行為量化跟蹤

4.1

把脈基金久期

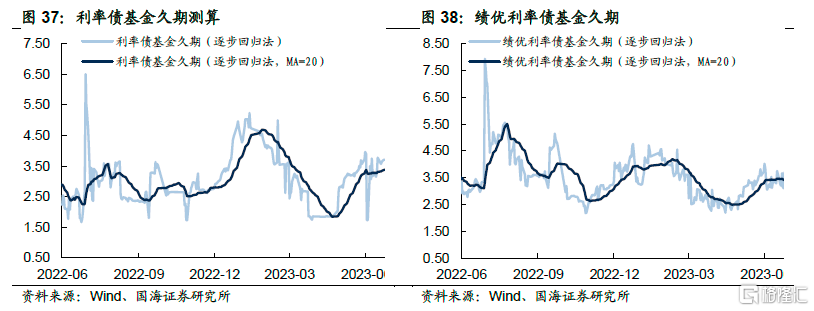

本週市場績優和一般利率債基金久期測算值分別為3.41和3.38,較上週分別略有下行及上行。

4.2

“資產荒”指數

4.3

機構行為交易信號

4.4

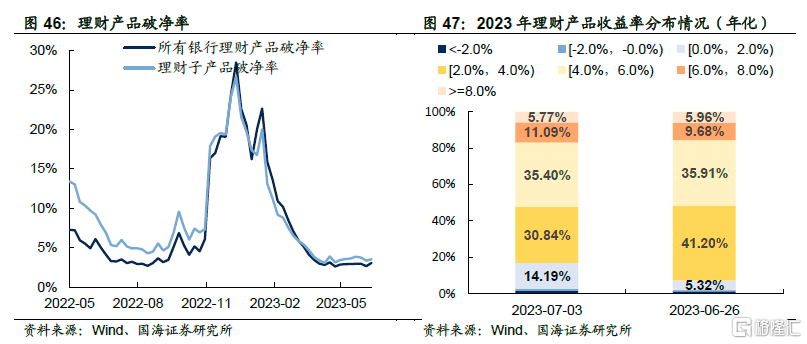

銀行理財破淨情況

本週全市場理財產品破淨率較上週小幅上行,全部產品和理財子公司產品破淨率分別收為3.1%及3.5%。

4.5

機構槓桿全知道

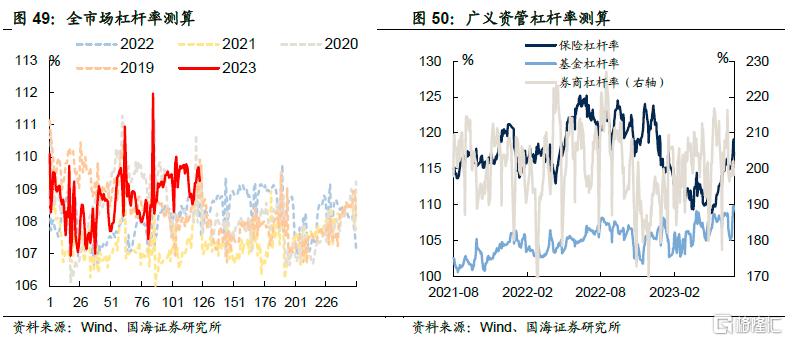

本週全市場槓桿率為109.2%,較上週上升0.6個百分點。廣義資管方面,本週保險機構槓桿率錄得116.9%,較上週增加1.4個百分點;基金槓桿率錄得109.3%,較上週上行3.7個百分點;券商槓桿率錄得198.3%,較上週上升0.3個百分點。

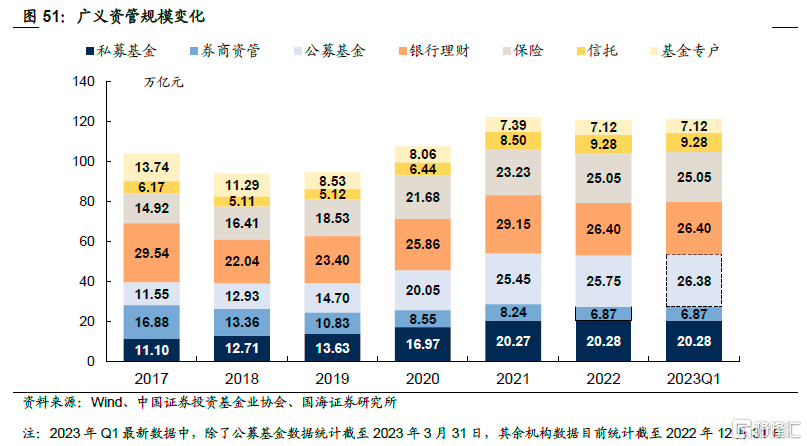

5、廣義資管格局

風險提示:需要警惕流動性的“退潮”;歷史數據不能完全作為未來市場走勢參考;模型測算可能存在誤差。

注:本文來自國海證券2023年07月03日發佈的報吿《降息後的機構百態——機構行為周觀察》,本報吿分析師:靳 毅 S0350517100001;周子凡 S0350121010075

More Content