最近,幾個上市企業老總的花式減持把A股的套路減持行為再推到風口浪尖。

股票市場的資金進退,只要合法合規本沒有什麼好質疑的。

但無奈林子大了,什麼鳥都會有。

股民吐槽的,更多是在於那些利用政策紅利登錄市場,卻不想着認真經營企業回饋股東,只想着蹭概念、貼標籤,做一波“市值管理”然後套現離場,從始至終只把股票市場當做提款機的企業。

“剛解禁就減持,一天都不能多拿”、“一邊增發,一邊套現”、“前腳發重大項目,後腳發佈重大減持”,還有離婚式、清倉式、套路式、組團式等花式套路,這樣的公司,在股市裏正不少見。

他們可以把“市值管理”研究得明明白白的,把規則底線拿捏得死死的,手段之高明,手法之老練,不得不讓人佩服。

比如今年的AI大主線,很多相關產業鏈概念股飛天之時,恰好成為了股東們減持的最好時刻。當無數股民前仆後繼趕着“佈局”AI概念股時,這些股東們已經賺的腸滿肚肥,高興離場了。

這些操作,就問你服不服?

股民的錢不是大風颳來的,但可以有一千種被颳走的方式。

本文就來大概回顧下上半年的A股減持情況,看看有沒有你熟悉的方式。

01

據券商報吿,截至目前,今年上半年已有近1400股東拋出了減持計劃,高於去年同期的1232股,上市高管、重要基金/個人股東、產業資本等累計或已超過2千億。

尤其是二季度以來,除了產業資本,還有很多減持公吿是來自企業的創始人或高管團隊,甚至有些是“組團式”大減持。

據ifind軟件不完全統計,在已公開的減持交易數據中,上半年僅僅上市創始人及高管團隊的實際已減持套現規模就超過200億元,其中還有相當部分沒有被統計進去,也還有很大部分的減持操作還在進行中。

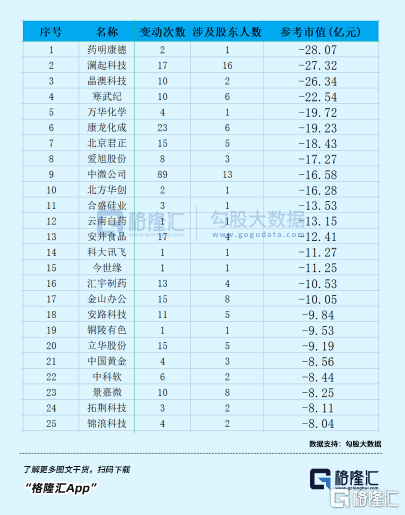

在這些減持公吿中,有不少減持幅度大到讓股民錯愕,2個點往上,6個點、甚至十幾個點的減持都不少。包括下圖的簡單統計,還有不少離婚式、清倉式減持沒被統計上去。

比如,成都先導,公司多名股東擬合計減持公司不超18.95%的股份;粵海飼料大股東Fortune Magic計劃減持公司不超14.24%的股份;瀾起科技,上半年累計十多次減持,涉及股東16人。

尤其中微公司,據ifind數據,其年內減持次數高達80多次,涉及股東13人,有的一次減持規模就超過了10億!

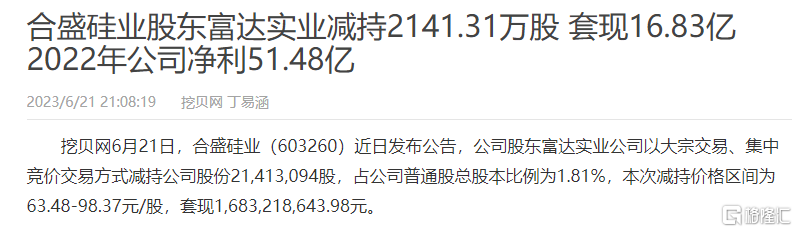

1月份的高管淨增減持之所以為正,主要貢獻來自合盛硅業的新股發售新增了35億元,如果剔除此項,實際的減持規模也並不小。

實際上,儘管合盛硅業這兩年股價大跌了很多,但依然有主要股東進行大筆減持,並套現16.83億離場。

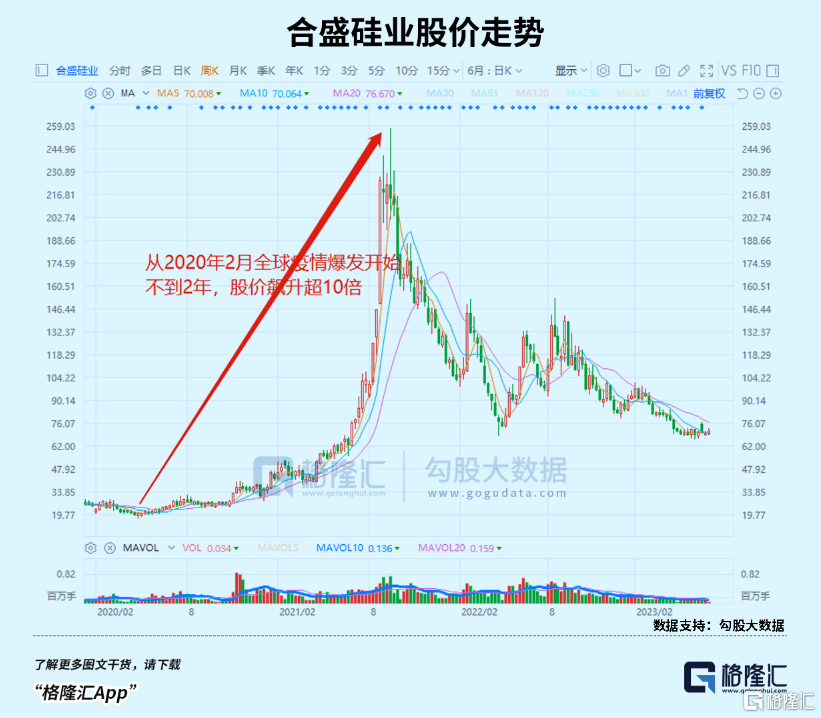

一切原因在於,這家公司從2020年2月全球疫情爆發開始,股價開始遭到前所未有的爆炒,一年半升幅超過10倍。

所以儘管隨後股價不斷回落,但對比當初的起點或上市價依然有數倍的升幅。

我們不知道,究竟是什麼樣的故事,生麼樣的資本力量,能硬生生把一個公司股價在這麼短時間炒上十倍。但我們知道,未來很長的一段時間,會有非常多的股民將無法從中解套。

在新能源行業,這樣的故事還有很多,升幅比合盛硅業更誇張的都不少。但它們最終的結果殊途同歸:重要股東賺到盆滿缽滿,無數股民成為高空站崗,解套時間遙遙無期的韭菜。

在今年,更多這樣的故事發生在了AI領域。

02

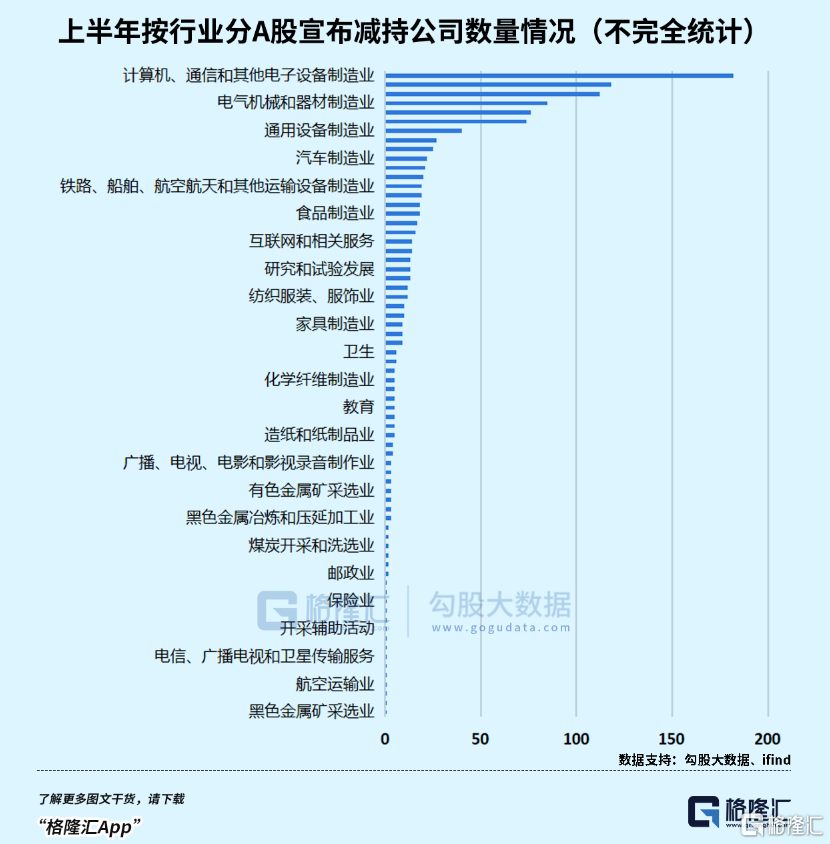

簡單統計,按行業類別看,今年發佈減持公吿的公司所在行業,相當大部分都是AI、計算機產業等領域。今年以來,AI板塊203家上市公司中,已有79家公司發佈減持公吿,佔比近四成。

巧的是,這些領域得益於今年的主線炒作,相當大部分個股的年內升幅可觀,導致很多股東和高管,忍耐不住套現的衝動。

中際旭創,光模塊概念核心龍頭,上半年累計最高升幅超過5倍:

在上升期間,也有不少股東及高管團隊大幅減持,規模在數千萬至數億元不等。

比如在6月20日,中際旭創當天強勢收升6.24%,創出歷史新高。在當天,有三位股東累計減持套現超12.2億元。

幾乎就是精準減持在了最高位。

2023年,A股上半年創出上市公司高管離婚分割股份案件最多的記錄。

至少公吿大股東或董事、高管離婚分割A股股份案8件、大股東或董事、高管離婚後計劃或實際減持A股股份案9件(去重後15件),10件的離婚股東為上市公司實際控制人或其一致行動人,其中有9件的配偶分得的股份比例不低於5%。

其中,從股份權益看,分離出去的股權價值最高的彤程新材,實控人通過直接、間接等方式持有的上市公司全部股權及收益均歸另一半所有,這些股權當時市值高達140億元。

不清楚這些案件中,分割出去的股權會有多少會最終套現離場,但從利益驅動看,必然會有。

目前崑崙萬維已經明確宣佈減持3%,按照當時股價計算,若頂格減持套現金額達22.57億元。

儘管減持所得的一半又以低息借回給了公司經營,但這樣的行為讓人更加想起了樂視創始人曾經所用的套路。

“離婚式減持”由此也成為了今年A股的一個新名詞。

為什麼Ai是最多減持的?

從基本面看,雖然AI板塊得益於chatgpt大模型的橫空出世,但這僅是國外在技術上的突破,國內儘管很快有相類似的模型跟上,但技術差別巨大,短期內更難以形成業績落地,最終導致,股價是大升了,業績卻拿不出來的尷尬局面。

Wind數據顯示,一季度,AI板塊203家上市公司中,近半數公司歸母淨利潤出現同比下降,且相當比例下滑幅度較大。

尤其包括上市很多減持規模很大的巨頭。

正如此前文章《AI大佬,吃相難看》中分析的,絕大部分AI概念股都是來湊熱鬧的,短短時間內“股民給的實在又太多了”。

沒有多少公司能經得起這樣的考驗。

趁着高位宣佈減持離場,就成為了不謀而合的選擇。

03

結語

此前有文章提到,上半年A股總市值累計增加了8.54萬億,人均盈利3.91萬。其實這個算法確實非常簡單粗暴,如果剔除新股首發接近1.3萬億,再剔除三大運營商、三桶油、還有部分千億中特估的上半年市值增幅,實際上剩餘真正人均盈利會少一大截。

甚至很大部分的人,上半年是沒有賺到錢的。

A股到現在為止,滬指十幾年來幾經浮沉,最終沒有突破3千點魔咒,尤其這兩年,在全球市場中的表現也持續不如期待。

所以説,做A股的股民,真的不容易。

但即使如此,也沒有聽説有什麼股民真的就因此銷户離場。他們更多是屢敗屢戰,繼續懷着期望和渴望,能在這個市場上,賺到一些能跑贏通脹的利潤。

有很多的股民,他們是很願意和上市企業一起成長的,他們可以忍得住企業的長期不賺錢,忍得住企業在股價上的長期不上升,也不排斥企業股東的合法合規減持。但這不代表他們對於那些不是想着如何把企業經營發展壯大回報股東,而是現在蹭政策紅利和概念熱度把股價炒上去就套現走人的行為。

希望那些大規模減持的上市公司高管團隊,好好善待那些相信公司、願意與公司一起共苦的廣大股民,不要總想着把股市當作提款機。

More Content