本文來自格隆匯專欄:中金研究 作者: 張文朗 周彭等

雖然勞動年齡人口已經連續10年負增長的背景下,但從歷史經驗看,科技創新可以緩衝老齡化的負面影響,成為新的“紅利”。“激進創新”能夠帶來巨大的變化,但是難以預測。我們可以對中國“漸進創新”的空間進行靜態測算。中國製造業規模全球第一,但仍有416個製造業行業的全球份額不足40%,其中有211個行業的份額不足20%,這些“相對落後的行業”以高科技行業為主,在樣本國家中的出口總規模接近4萬億美元,漸進創新的空間廣闊。

摘要

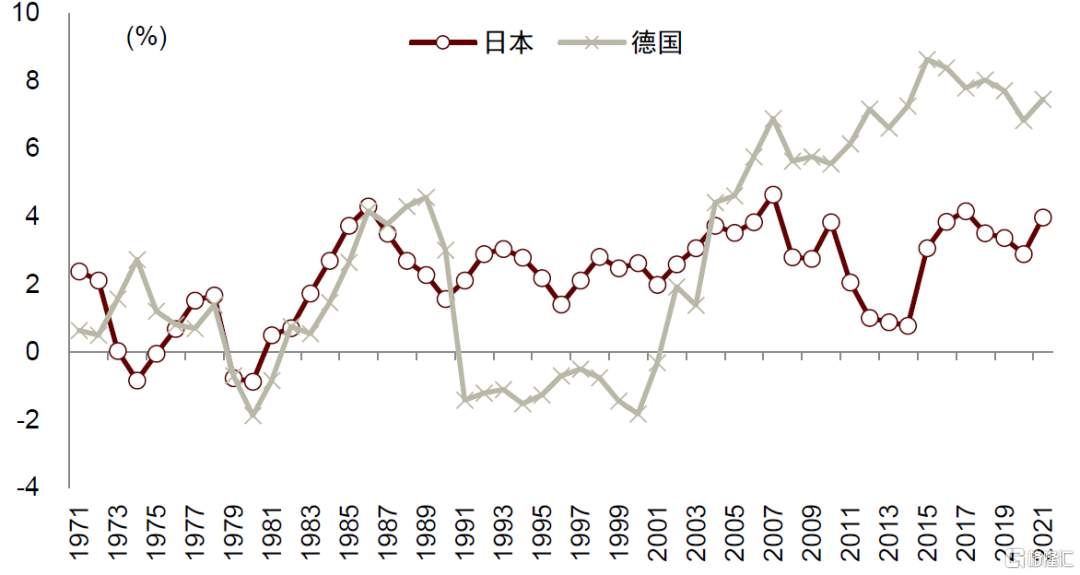

在2022年中國人口首次負增長、勞動年齡人口連續負增長的背景下,科技創新對中國經濟增長的提振顯得尤為重要。從歷史經驗看,科技創新可以緩衝老齡化的負面影響,成為新的“紅利”。20世紀90年代後,日本和德國相繼出現勞動年齡人口拐點,但在人口老齡化的背景下,日本和德國的勞動生產率仍在提升,日本和德國的經常賬户佔GDP比重在20世紀90年代後並未持續下降。

我們根據“不確定性”將創新分為“激進創新”與“漸進創新”。 “激進創新”的需求前景早期並不一定明確,不確定性強,但它可以創造需求、帶來鉅變,我們不必懷疑它對經濟增長的提振,但它更像一個“幸運的禮物”、難以預測。例如,半導體行業的創新帶動半導體制成品的價格不斷下降,促進了消費和投資,成為了互聯網與軟件行業發展的基礎,同時廣泛外溢到汽車、家電等製造業。但是從後向前看容易,從前向後看難,我們沒有什麼成熟框架和信息來預測技術的變化及影響。

“漸進創新”的不確定性要相對弱一些,因為需求的確定性要強一些,歷史上不乏成熟行業出現“後來居上”者的案例。德國化工業的發展以及日本機牀行業的發展歷史都是漸進創新的典型案例,他們瞄準原行業的既有客户,憑藉學習和模仿跟上了行業的發展前沿,憑藉着對於行業新機會的嗅覺、在原有的基礎上積極創新,最終打破了成熟行業原有的競爭格局,並藉助全球市場放大創新的經濟成果。

那麼創新能夠拉動多少經濟增長呢?教育經費與科研經費還有繼續增加投入的空間,相當於GDP的1-2個百分點,但這並不是創新驅動增長的核心來源。“激進創新”難以預測,不是我們本文所能回答的。我們可以基於出口潛力以及進口替代的一些假設,對中國“漸進創新”的空間進行靜態測算:

► 從出口份額來看,中國仍有416個製造業行業在全球範圍內“相對落後”。在我們的樣本數據中,2022年中國的製造業出口份額達到39.7%,在一些優勢行業當中,中國的份額能夠達到70%以上,但是仍有416個行業的份額不足40%,其中有211個行業的份額不足20%,這些“相對落後的行業”以高科技行業為主,在樣本國家中的出口總規模接近4萬億美元。

► 假設漸進創新能夠促進這些“相對落後”的細分行業發展,提升相關行業出口,我們可以簡單測算不同情境下出口份額提升對於中國經濟增長的拉動:假設中國416個“相對落後”的細分製造業在樣本中的出口份額提升至39%(60%),可以增加總產出7.2萬億元(15.7萬億元)人民幣、相當於2022年GDP的6%(13%)。

► 除了出口提升之外,上述416個相對落後的行業也是中國進口需求較大的行業,中國2022年共進口了6718億美元的相關行業的商品,佔當年GDP的3.7%,如果能實現40%(80%)的進口替代,可以增加總產出2.2萬億元(5萬億元),相當於2022年GDP的1.8%(3%)。

無論從理論還是歷史經驗來看,政府都應該在創新中扮演重要的角色,但是投入的總量並不是取得創新成果的充分條件,創新的投入要轉化為是實實在在的成果、拉動經濟增長,就需要政府與企業雙核驅動,不能有所偏廢。

► 美國在二戰初期的科技力量還是十分落後,但是最後逆轉了這種局面,與政府的參與密切相關。回顧半導體和互聯網的發展,美國軍方的支持如影隨形;在硅谷私人資本和企業進行科技創新的背後,政府提供了有力的支持。

► 中國的大國規模優勢本身就是提高創新投入的重要支撐,但從歷史經驗來看,總量的投入並不是取得創新成果的充分條件,二戰後蘇聯研發投入規模增長速度持續快於美國,研發投入強度也在相當長時間內持續高於美國,但沒有完全轉化為可持續的經濟增長,這提示我們創新體制需要政府與企業的雙核驅動、不可偏廢。

正文

一、人口老齡化下的新紅利

隨着數量型人口紅利減退,以及金融週期下行,全要素生產率對中國經濟增長的重要性上升,創新是推升生產率的抓手。本文的核心問題是,創新驅動中國增長的空間有多大、如何把這些潛力發揮出來。我們不妨把1999年之後的三個十年粗略地分為三個階段,第一個10年(1999-2008)是中國人口紅利突出的時期,第二個10年(2009-2018)是中國金融週期快速上行的時期,而2019-2028乃至更長時期是加快推進科技創新的時期。二十大報吿指出[1],“科技是第一生產力”、“創新是第一動力”,在2022年人口首次負增長、勞動年齡人口已經連續10年負增長的背景下,研究科技創新對經濟增長的影響顯得尤為重要。

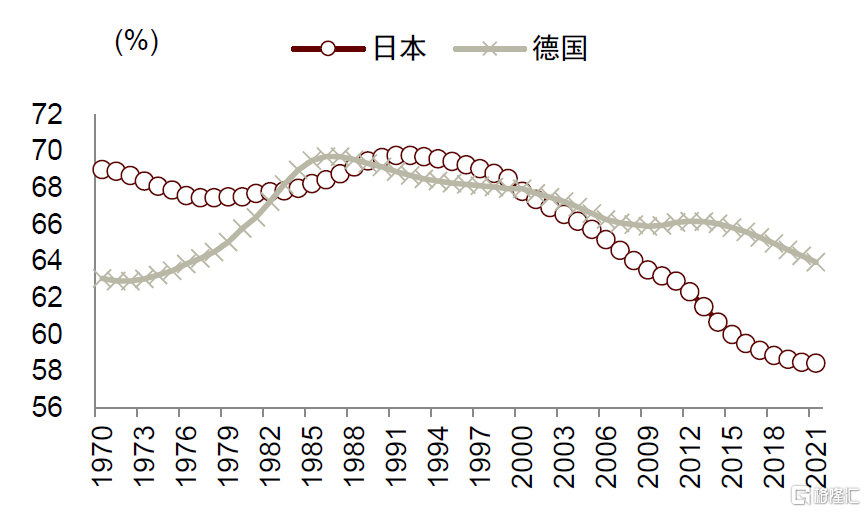

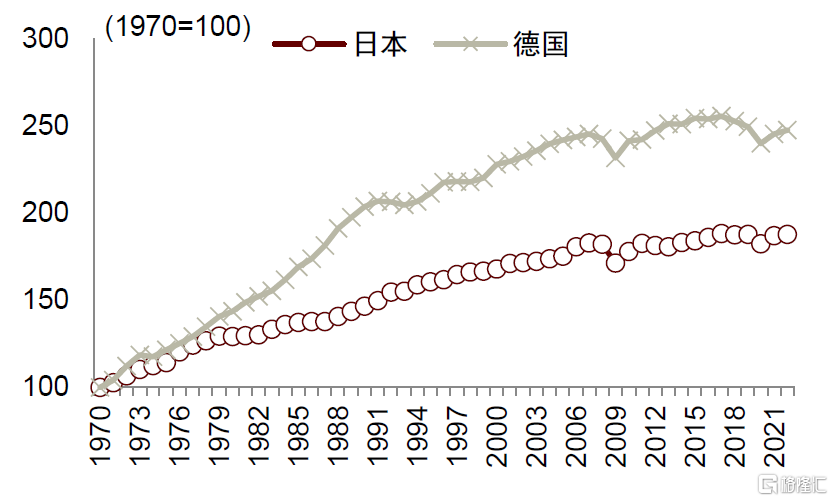

從歷史經驗看,科技創新可以緩衝老齡化的負面影響。20世紀90年代後,日本和德國相繼出現勞動年齡人口拐點。日本的勞動年齡人口拐點出現在1992年,德國出現在1987年。在人口老齡化的背景下,日本和德國的勞動生產率仍在提升。以不變價計算,2022年,日本的勞動生產率比1992年提升了21%,德國的勞動生產率比1987年提升了37%。因此,日本和德國在老齡化背景下仍然能夠依靠科技創新,實現貿易順差,支撐經濟增長。

圖表1:日本和德國的勞動年齡人口在20世紀90年代後佔比下降

資料來源:iFinD, 中金公司研究部注:勞動年齡人口占比為15-64歲人口在總人口中佔比

圖表2:日本和德國的勞動生產率上升

資料來源:OECD, 中金公司研究部注:勞動生產率以GDP除以就業人口數量衡量

圖表3:日本和德國的經常賬户佔GDP比重在20世紀90年代後並未持續下降

資料來源:iFinD,中金公司研究部

在研究創新的過程中,我們希望儘量避免“黑箱”和“後見之明”的問題,給讀者提供一個更加接地氣的分析框架和結果。創新對經濟增長的拉動一直是學術界分析的重要話題,湧現了一大批的研究成果,這些成果對於市場研究固然重要,但不免有一些“黑箱”的感覺。為什麼説會有“黑箱”的感覺?因為學術研究科技創新經常會把全要素生產率作為一個研究對象,但是全要素生產率的測算過程常常伴隨很強的主觀假設,而且全要素生產率的改善也不僅僅來自於科技創新,還包括瞭如生產組織方式(organizational capital)改變帶來的效率提升。另一個研究科技創新的痛點在於,我們梳理出來的經驗是後視鏡看到的經驗,而這些經驗能否用於對科技創新的預測,實際上是需要謹慎甄別的。

在借鑑前人研究經驗的基礎上,我們嘗試用一個很樸素、更接地氣的框架來分析創新對經濟增長的拉動作用。我們把創新分為兩個環節,一個是投入、一個是產出。投入端我們關注中國的研發經費和教育投入空間,並將在第四部分詳細討論。產出端,考慮到創新是一個不確定性非常大的活動,我們可以把創新分為兩類,具體來看:

► 為了更好地衡量“產出”環節的潛在動能,我們有必要將創新分為“激進創新”與“漸進創新”。創新是一個不確定性非常大的活動,投入了不一定真的會出現新的技術,有新的技術不一定有產品,有產品不一定能大範圍推廣。因此,我們必須對創新進行分類,從而實現對“不確定性”的分級,便於我們更好地分析創新、測算創新。以此想法為基點,借鑑學術界的一些研究成果,我們將創新分為“激進創新”和“漸進創新”,激進創新在微觀上的最主要特點是創造新產品、新產品顯著區別於當前的主流產品[2],與之相對應的,漸進創新則指產品與當前的主流產品更相似。

► “激進創新”和“漸進創新”下,企業面臨不同的供需特徵。從供給端來看,雖然兩種創新都面臨着創造新產品的挑戰,但是漸進創新能夠借鑑的思路和經驗可能要更多一些,激進創新往往是在“無人區”進行突破。從需求端來看,漸進創新一般不需要擔心需求的問題,因為它的需求場景、規模起碼有一個參考的對象(被追趕的產品),但是激進創新的需求是缺乏參考對象的;此外,漸進創新中,被追趕者的缺陷往往也給追趕者提供了潛在的需求。因此可以粗略地認為,激進創新下可能是供給創造需求,漸進創新則可能是需求創造供給。

圖表4:激進創新與漸進創新的區別

資料來源:中金公司研究部

二、激進創新帶來鉅變,但更難預測

我們很容易從後視鏡看見激進創新對經濟發展的重要意義。激進創新從底層改變了人類經濟社會的運行方式,在多個行業都產生了深遠的影響,在供給端提高了效率,在需求端創造了新的產品和服務,半導體行業就是一個例子。

半導體行業的成功是激進創新拉動經濟增長的典型案例,而“晶體管”的發明可以説是一個重要的激進創新。1947年12月美國貝爾實驗室的三名物理學家利用一塊鍺晶體實現了對微弱電流的放大,宣吿了晶體管的誕生;在此基礎上,1959年仙童半導體公司發明了硅集成電路。此後,美國半導體行業進入高速發展階段,“摩爾定律”是對這個高速發展階段的一個很典型的概括:集成電路上可以容納的晶體管數目在大約每經過18-24個月會增加一倍。摩爾定律意味着,處理器的性能大約每兩年翻一倍,同時價格下降為之前的一半。半導體行業對美國經濟展現出強大的推進作用,具體來看:

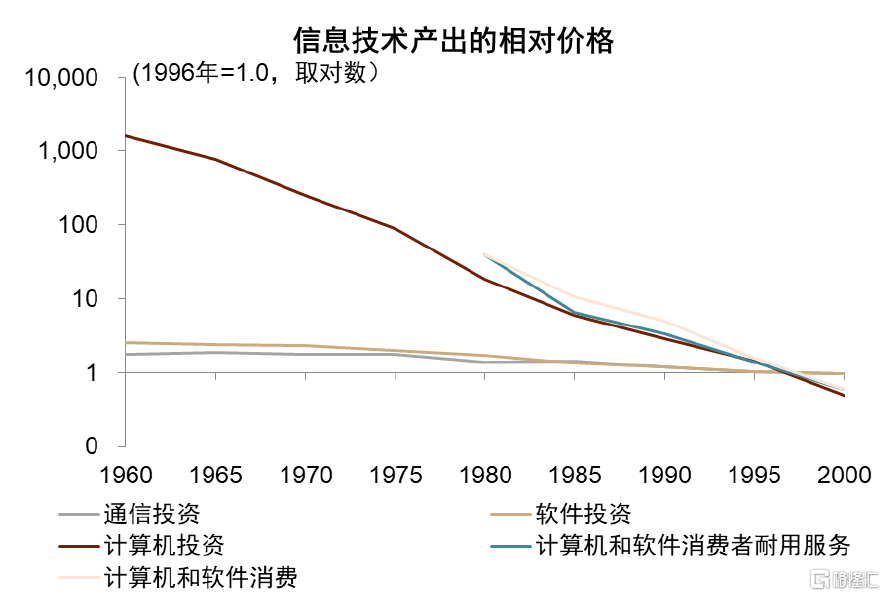

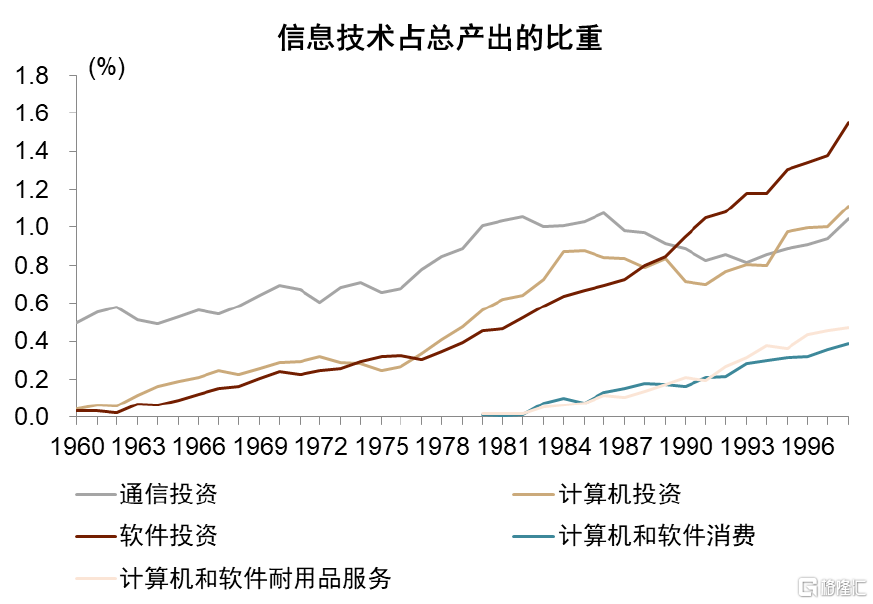

► 半導體行業製成品價格下降,促進消費和投資,是互聯網與軟件行業發展的基礎。摩爾定律帶來芯片價格的指數型下降。根據Kenneth Flamm(2018)的研究,從1974-1994年,DRAM芯片價格指數年均下降30%。隨着1990年全球化進程加速後,其價格下跌速度進一步增加。從1995-1999年,DRAM芯片價格指數年均下降46.37%。[3]芯片價格下降帶動信息技術產業的製成品價格下跌,相關行業的投資與消費需求上升。從1960-1995年,計算機投資相關產品的平均價格年均下跌18%,這導致其與總產出的相對價格大幅下跌。與此相比,通信投資和軟件投資的相對價格較為穩定。計算機投資與消費價格下降,導致計算機投資在總產出中的佔比上升。並拉動了互補品(軟件投資與消費、通信投資)的需求,導致其在總產出中的佔比也有所上升(圖表5-6)。

圖表5:1960-1995年,計算機及相關行業投資、消費的相對價格大幅下跌

資料來源:Raising the Speed Limit: U.S. Economic Growth in the Information Age (Dale. W. Jorgenson & Kevin J. Stiroh, 2000), BEA, 中金公司研究部注:圖中數據為相對價格,指各品類產品相對於總產出的相對價格。右圖中的價格為當前美元價格

圖表6:1960-1995年,計算機及相關行業消費、投資在總產出中的佔比上升

資料來源:Raising the Speed Limit: U.S. Economic Growth in the Information Age (Dale. W. Jorgenson & Kevin J. Stiroh, 2000), BEA, 中金公司研究部注:圖中價格為當前美元價格

► 帶動傳統制造業推陳出新,並廣泛外溢到其他行業。摩爾定律的表現之一為電路元件面積減少。從1965-1995年,以3年為技術迭代週期,半導體每代技術發展導致電路元件最小平面尺寸下降30%,芯片面積減少50%。以此計算,1965-1995電路元件面積年均複合下降21%。從1995-2004年,技術迭代週期縮短至2年,期間電路元件面積年均複合下降速度加快至30%。(圖表7)小尺寸有利於增加產品多樣性。以汽車為例:小的電子組件,比如現代化的GPS裝置(0.5磅)、攝像頭(0.06磅)和電子控制組件(2磅)可以裝在車裏,提高汽車功能性和多樣性——但早期的大型計算機顯然無法放入汽車中。摩爾定律增加了製造業及其他行業的組合數量,對製造業、非製造業的影響在70年代和90年代達到頂峯。(圖表8)

圖表7:集成電路工藝尺寸持續縮小

資料來源:Measuring Moore’s Law: Evidence From Price, Cost, And Quality Indexes (Kenneth Flamm, 2018),中金公司研究部

圖表8:原材料可行組合數量的變化(經對數調整)

資料來源:Moore’s Law and Economic Growth (Pablo D. Azar, 2022),中金公司研究部

► 作為一種通用技術,半導體技術進步推動了下游產品的創新,推動了電腦、移動互聯網、車載設備、通信設備等行業的發展。展望未來,物理、信息和生物科技三大領域的互動與創新可能孕育着下一代通用技術。

圖表9:通用技術創新浪潮

資料來源:Mid-Decade Challenges to National Competitiveness(Ylli Bajraktari, 2022),中金公司研究部

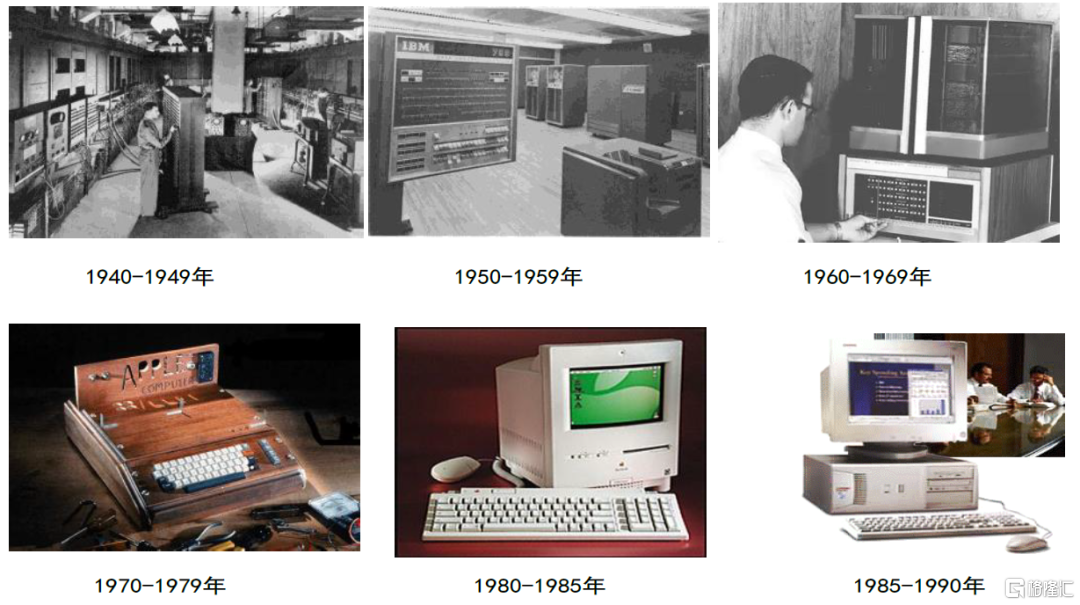

然而,從後向前看容易,從前向後看難。半導體行業的發展實際上是基於軍方對電腦計算的需求,我們從電腦的佔地面積和重量上就能感覺到,預測是不容易的:20世紀40年代出現的ENIAC計算機需要一個1800平米的房間存放,每次使用新程序必須重新佈線,需要6名全職的技術人員操縱,那個時候的工作人員可能還難以想象一台佔地不到30平米的電子計算機。到了1951年,第一台商用電子計算機UNIVAC佔地26.7平方米,重量7.2噸。但是UNIVAC的工作人員可能也很難想象一台計算機的重量可以降到1噸以內。20世紀60年代,DEC公司開發出一個重量90千克的電腦。後來電腦的發展就更加小型化了,20世紀七十年代,個人電腦問世;20世紀90年代,25%的美國家庭開始擁有電腦。每一代電腦的發展,可以説在物理形態和使用場景上都在發生翻天覆地的變化。

圖表10:不同時代的電子計算機

資料來源:IBM官網,Apple官網,中金公司研究部

從計算機回到半導體,雖然1947年晶體管已經發明,但是在20世紀50年代的應用仍然相當有限。20世紀50年代的人可能很難想象,一個硅片上可以集成10幾個晶體管,這一創舉在1962年被完成。在20世紀60年代的初期,每進行一個新的程序都要重新設計電路,那個時候的人很難想象在1969年會出現一個叫微處理器的東西,這個微處理器處理不同的程序、再也不需要因為程序不同而重新設計電路。1969年可能也很少有人會想到,1977年2月福特公司會宣佈在1980年之後,所有的福特汽車都會裝上這種微處理器。預測的難度幾乎伴隨着整個半導體以及其相關行業的發展,包括後來的互聯網行業:1993年網民的數量只有3萬人,有誰能想到2000年網民數量達到9000萬人,2000年的時候,又有多少人能想到2007年有70%的美國成年人接入了互聯網? 對於激進創新,我們似乎不必懷疑它對經濟社會的重大影響,它能產生的作用可能是超過我們的想象力,它就像是一個“幸運的禮物”。

三、漸進創新不確定性相對低,

但也面臨新的約束

漸進創新的不確定性要比激進創新低一些,主要的原因是被追趕的目標提供了參照物。從供給端來説,落後的產品追趕先進的產品,先進的產品本身就可以為落後的產品提供技術的參考。從需求端來説,先進產品的需求就是落後產品的需求前景,先進產品的缺點也可以為落後的產品提供潛在的需求。

德國化工業的發展以及日本機牀行業的發展歷史都是漸進創新的典型案例,他們憑藉學習和模仿跟上了行業的發展前沿,憑藉着對於行業新機會的嗅覺、在原有的基礎上積極創新,最終打破了成熟行業原有的競爭格局,並藉助全球市場放大創新的經濟成果,有利地促進了經濟增長。具體來看:

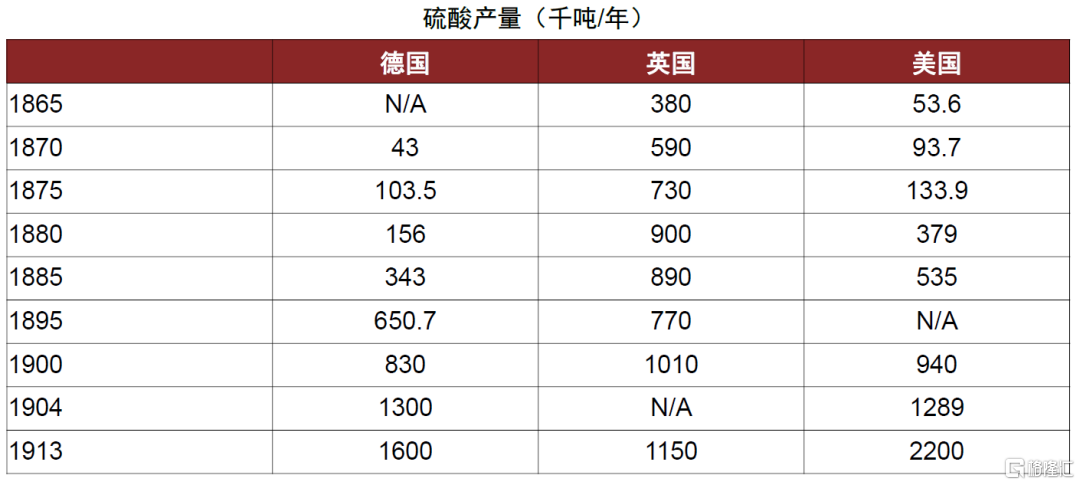

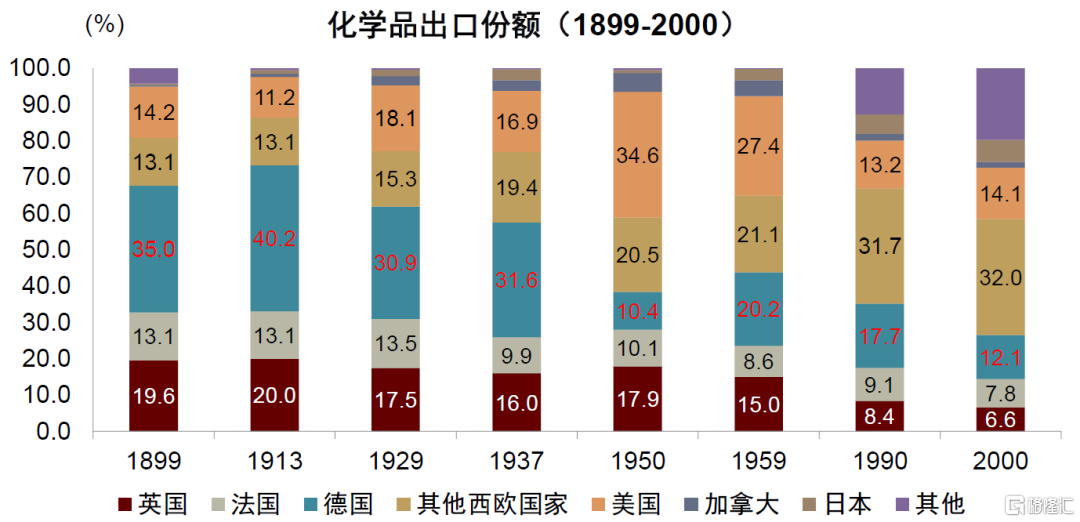

► 德國在十九世紀實現了化工行業的漸進創新。在19世紀中前期,英國是化工業的領導者,德國化工業產能落後於英國,以基礎化學品硫酸的產能來看,在1870年德國的硫酸年產能是4.3萬噸,英國是59萬噸,英國是德國的13.7倍(圖表11)。但是德國完成對英國的追趕其實用了不到30年的時間,在1900年前後,德國的硫酸產量已經與英國不相上下。帶動當時化工行業發展的一個很重要的產品就是染料,德國也正是在這個方面完成了對英國的超越。英國的染料技術在19世紀中前期是非常領先的,全球第一家人工合成染料生產工廠是在1857年6月於英國倫敦建立的。德國憑藉模仿英法的染料技術逐步發展,也同時不斷探索新的方向。在歷經17年的研發之後,巴斯夫公司在1897年成功實現了人工合成靛藍,憑藉這一創新開始在染料行業反超英國。1890年德國企業佔據了全球80%的染料市場;到一戰之前,德國企業生產全球90%以上的染料。從整個化工行業來看,德國在20世紀初成為全球最大的化工產品出口國,1913年,德國化工品的全球出口份額為40.2%,在20世紀中前期,德國化工品的全球出口份額保持在30%以上(圖表12)。

圖表11:德國硫酸產量從1870年不到英國的7%到1900年接近英國水平,在1913年已經超過英國

資料來源:Mid-Decade Challenges to National Competitiveness(Ylli Bajraktari, 2022),中金公司研究部

圖表12:德國化工業在20世紀中前期佔全球出口份額始終在30%以上

資料來源:Murmann, Johann P. "Chemical industries after 1850." (2003): 398-406,中金公司研究部

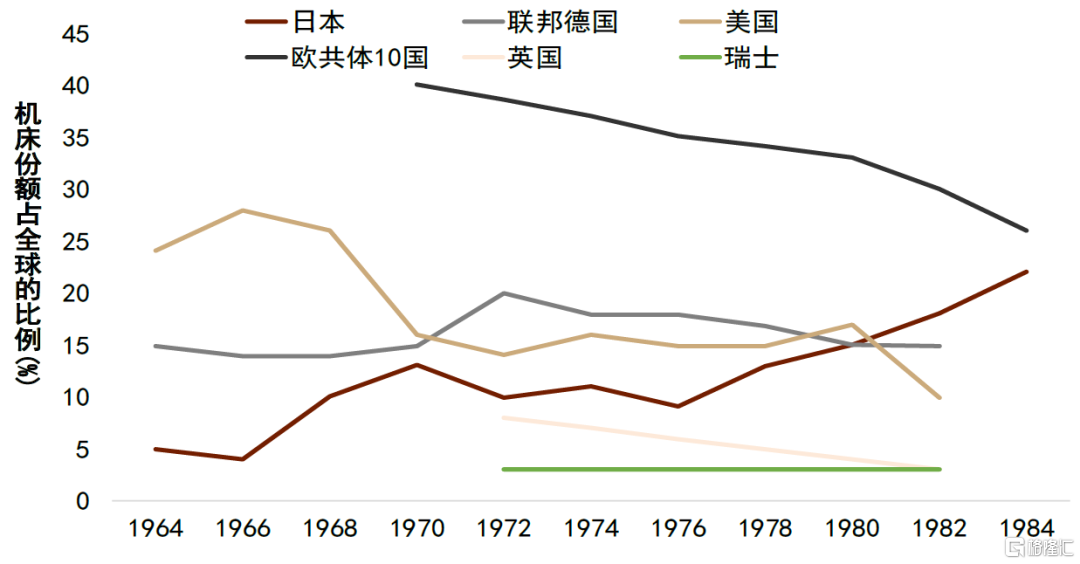

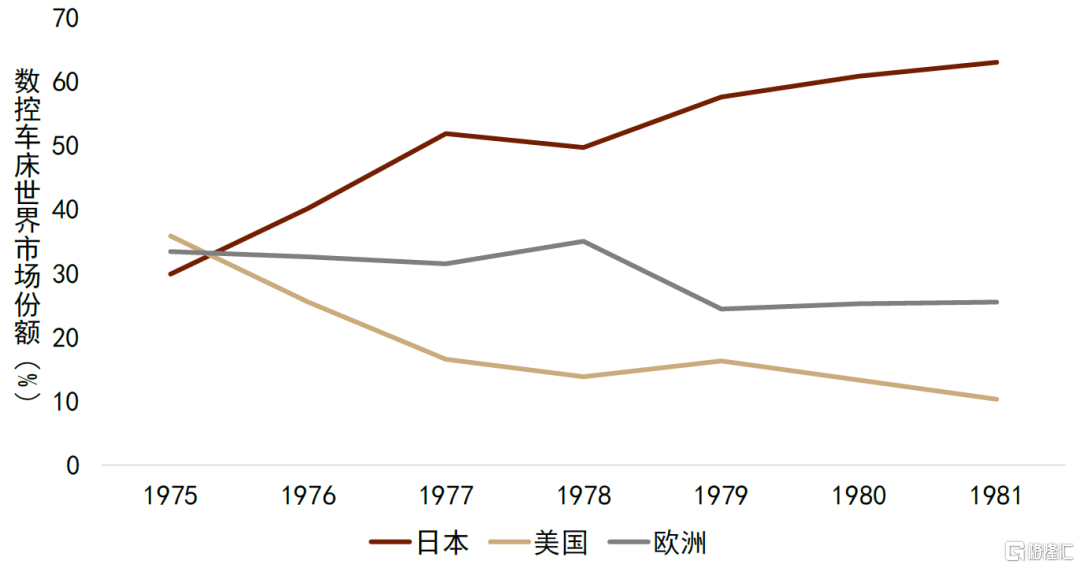

► 日本戰後實現了機牀行業的漸進創新。機牀被稱為“工業母機”,是製造業的基礎設備,一直到1965年左右,日本的機牀行業都不算有很強的競爭力,在全球的份額不超過5%。根據當時的一項調查顯示[4],超過70%的公司購買機牀是基於“品牌效應”而非價格優勢,因為機牀對於一個製造業公司的生產非常重要,試錯成本較高,穩定遠比價格更為重要,這意味着日本公司想要打破這個行業的格局是非常困難的。但即使是在這樣的環境下,日本機牀行業還是抓住了機會,到了1984年,日本生產的機牀已經佔到全球機牀市場的22%,背後一個重要的原因就是日本抓住了數控機牀的機會。實際上,數控機牀的技術最早是由美國空軍資助研發的,開始於1948年左右,數控機牀也是最早在美國開始規模化應用的。相對於一般機牀來説,數控機牀的價格要貴出幾倍,大企業願意使用,但小企業還是很少採用[5]。日本一開始也是向美國學習數控機牀技術,後來也從歐洲學習技術,但是與歐美企業不同,日本企業要更加清晰地認識到數控機牀的發展前景、並進一步把微型計算機引入機牀,日本企業的不懈努力大大提高了數控機牀的生產效率,降低了數控機牀的價格,使得中小企業也能用得起數控機牀[6]。

圖表13:在20世紀60年代,日本機牀份額佔全球不足5%,到1984年已經超過20%,20年翻了4倍

資料來源:Arnold H . The recent history of the machine tool industry and the effects of technological change[J]. münchner betriebswirtschaftliche beiträge, 2001.,中金公司研究部

圖表14:20世紀80年代,日本在數控車牀上的全球市場佔有率達到60%

資料來源:Rendeiro J O . How the Japanese came to dominate the machine tool business[J]. Long Range Planning, 1985, 18(3):62-67.,中金公司研究部

回顧以上兩個漸進創新的例子,我們能發現它們面臨的不確定性是要低於激進創新的。具體來説:

第一,在供給方面,雖然德國和日本都有自己的技術創新,但是這個創新是基於原有的經驗和技術積累的,這些經驗和技術積累最初是來自於他們追趕的對象。比如德國在19世紀早期的化工工業是從英法模仿了很多技術;而日本的機牀技術包括對數控機牀的最初的理解,也都是來自於美歐。

第二,在需求方面,他們一開始就比較清楚商業化的應用方向,比如德國是清楚哪些天然染料是已經比較受歡迎但還沒有被人工合成的,所以他們選擇開發合成靛藍,日本則清楚數控機牀對於小企業的發展也是至關重要的。這些商業化的方向其實是他們在老產品的用户反饋中體驗到的,因此在產品推出不久後就獲得了市場的歡迎。

然而,在逆全球化的大背景下,中國發展漸進創新面臨新的約束。2018年中美貿易摩擦以來,逆全球化思潮明顯抬頭,國際產業格局加快調整。2020年爆發的新冠疫情對全球供應鏈造成擾動,隨着俄烏衝突的發展,全球地緣政治的不確定性進一步暴露。

由於外部環境的變化,中國的漸進創新可能與德國和日本的路徑還有所不同。一方面,在技術交流上,中國面臨的困難可能要高於日本,因為日本最初對於數控機牀的學習其實就是直接購買了美國和歐洲的技術,並獲得了技術學習的許可。另一方面,出口的增長可能面臨經濟因素以外的挑戰,日本在出口份額不斷擴大的過程當中也遭受了貿易摩擦。

四、三個角度看科技創新對增長的拉動

我們從三個角度討論創新對經濟增長拉動的可能性。回顧開篇,我們把創新分為兩個環節,一個是投入、一個是產出。投入端,我們關注中國的研發經費和教育投入空間;產出端,我們把創新分為激進創新和漸進創新。從而引出創新拉動增長的三個角度是:研發和教育投入能提高多少?激進創新的外溢效應有多大?漸進創新的潛力有多少?

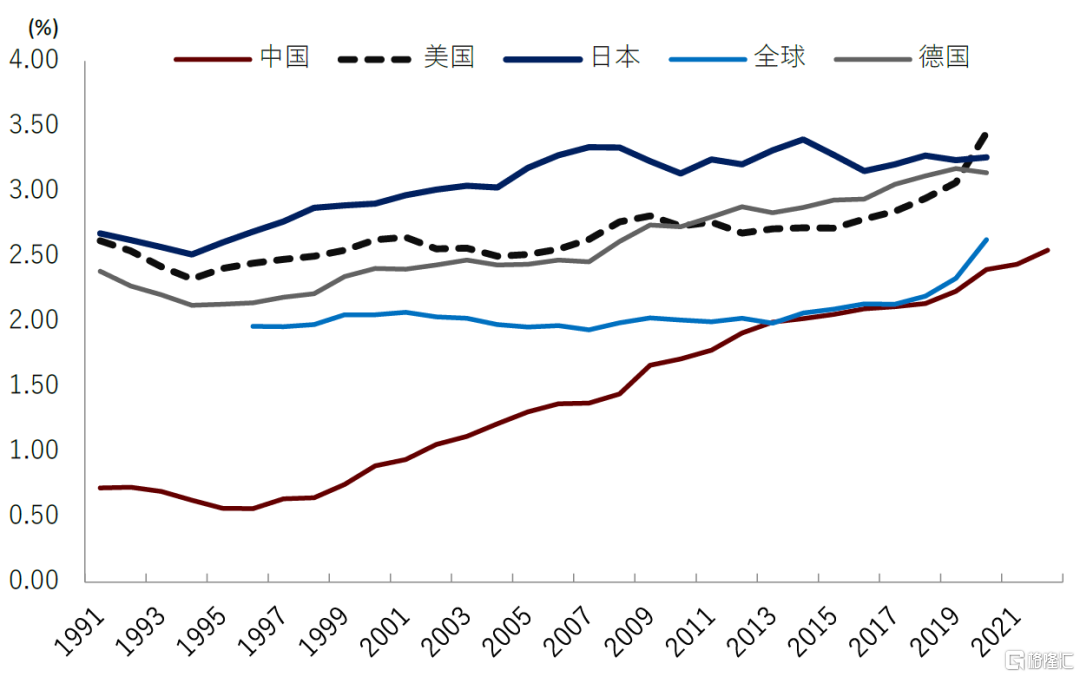

從國家發展的需要來講,中國研發經費的投入還有進一步增加的空間。2020年以來,中國研發經費佔GDP的比例在2.4%-2.6%之間,這一水平可能在全球平均水平附近。由於世界銀行暫未公佈2021-2022年的統計數據,我們暫且先根據2020年的數據來分析,當時全球研發經費佔GDP的比例為2.63%,中國研發經費佔GDP的比例為2.40%,還略低於當時的平均水平,而主要發達國家研發經費佔GDP的比例(例如美國、日本、德國等)在2020年均超過3%。此外,研發經費並不僅僅要看當年的流量,還要看歷史的累計水平,因為一個國家的科技水平並不是靠一兩年的研發投入積累出來的,在過去的30年裏,中國的研發經費佔GDP的比例基本均位於全球平均水平之下。雖然可能有一些後發優勢,但總的來説中國可能還有一些研發投入的“欠賬”需要補,可能需要進一步提高研發經費。

根據中金研究院的測算,如果要實現人均GDP在2035年達到中等發達國家水平,那麼中國的研發強度(研發經費佔GDP的比例)可能要提高到3.5%左右,可能還有1-2個百分點的提升空間。這個數字可能並不算高,原因在於:一是這個數字沒有大幅高於主要發達國家的研發強度,美國2020年研發經費佔GDP的比例為3.45%、德國為3.14%、日本為3.26%;二,從發展的需要來看,中國既需要跟上世界科技進步的步伐,又需要彌補歷史上遺留的創新不足的“欠賬”。

圖表15:在過去的30年裏,中國的研發經費佔GDP的比例基本均位於全球平均水平之下,短期內可能需要加大力度投入研發經費

資料來源:Wind,中金公司研究部

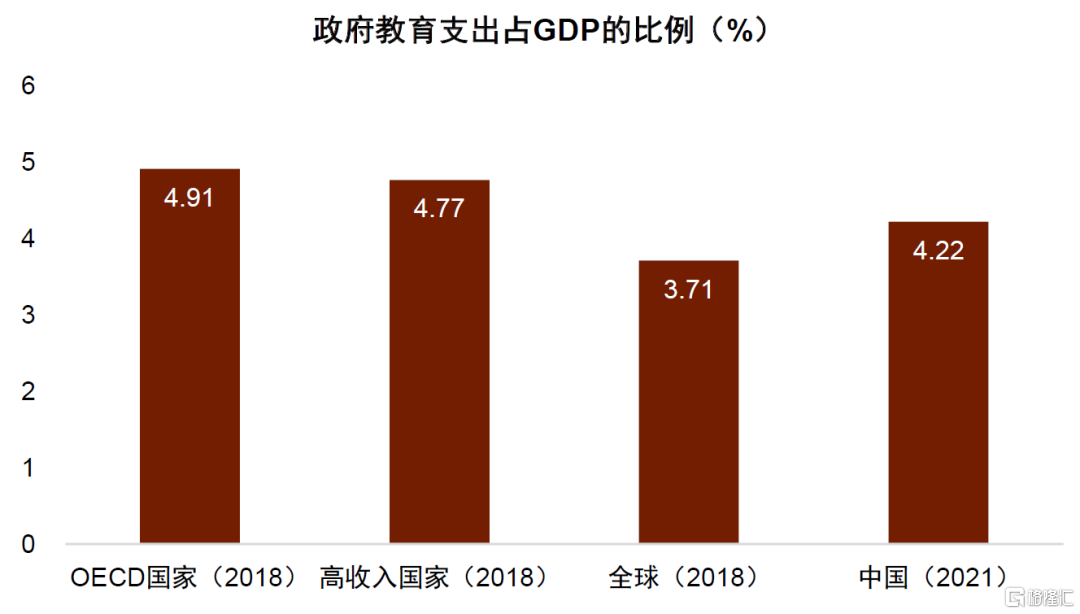

中國政府的教育經費佔GDP比例與OECD平均相差0.7個百分點。截至2021年底,中國政府的教育投入佔GDP的比例連續10年高於4%,高於全球平均水平3.71%,但低於OECD國家和高收入國家的教育投入佔比。考慮教育投入對於經濟增長的拉動潛力,我們預計中國教育經費佔GDP的比例可能存在0.5個百分點左右的提升空間。因此,從投入端來看,研發經費和教育經費對經濟增長的一次性拉動空間可能在1.5-2.5個百分點。

圖表16:中國政府的教育經費佔GDP比例與發達國家仍有一定差距

資料來源:Wind,中金公司研究部

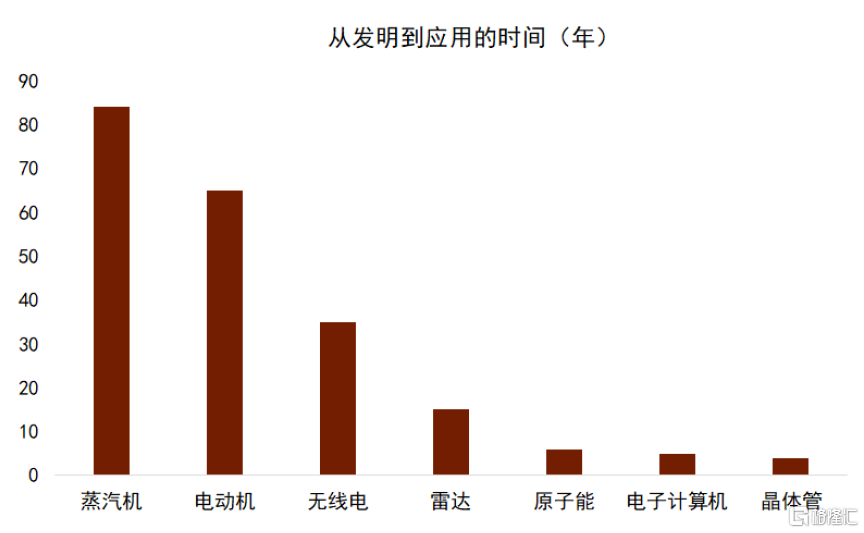

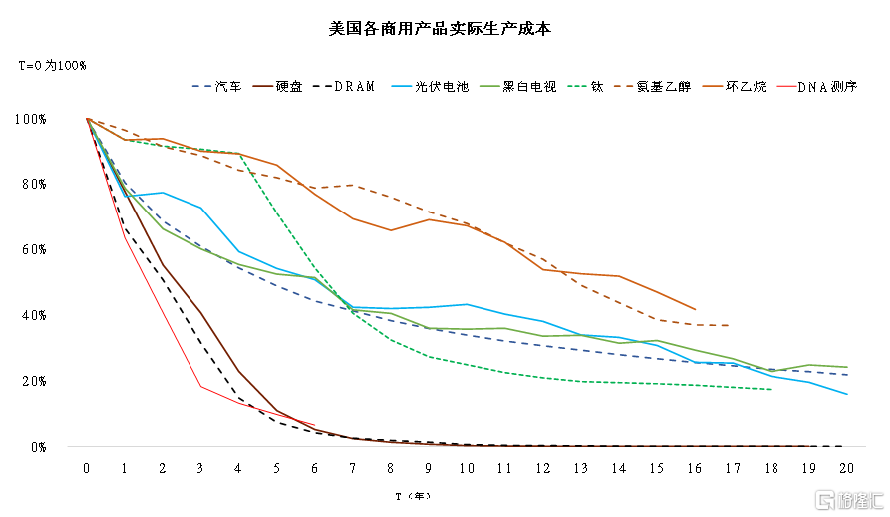

接下來考慮創新的產出潛力。“激進創新”可能帶來鉅變,我們不必懷疑它對經濟增長的提振,但它更像一個“幸運的禮物”,因此激進創新的外溢效應難以預測。前文我們回顧了計算機與半導體行業的發展歷史,每一個十年的技術變化都是非常巨大的,產品的物理形態隨之也發生劇烈的改變,很難有成熟框架和信息來預測技術的變化及影響。除了計算機與半導體行業的例子,歷史上的其他激進創新的投入和產出也顯示出難以預測性。一方面,激進創新從發明到應用於產出的時間不等,晶體管、電子計算機、原子能等創新技術在10年內獲得了應用,但是蒸汽機從發明到應用間隔了80年以上的時間;另一方面,激進創新應用於具體產品,其實際生產成本下降的速度也不一致。

圖表17:激進創新從投入到產出需要的時間不等

資料來源:中科院,中金公司研究部

圖表18:激進創新應用的各個行業成本下降速度不一致

資料來源:Wind,中金公司研究部

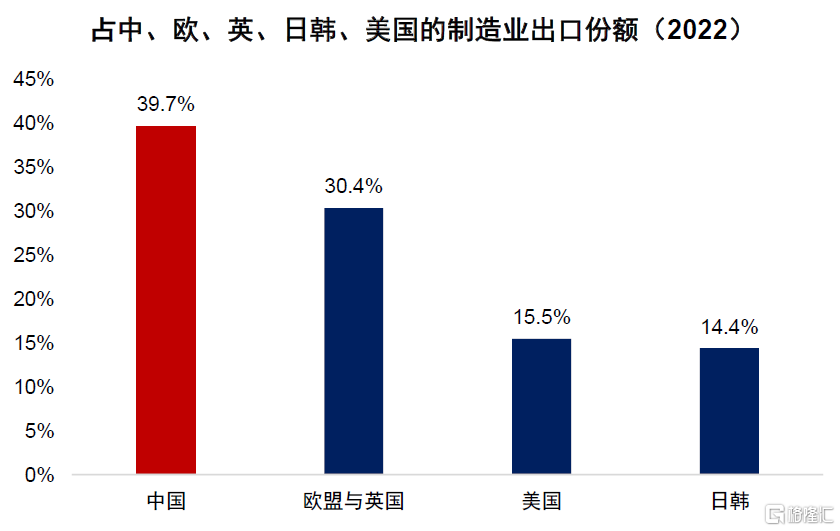

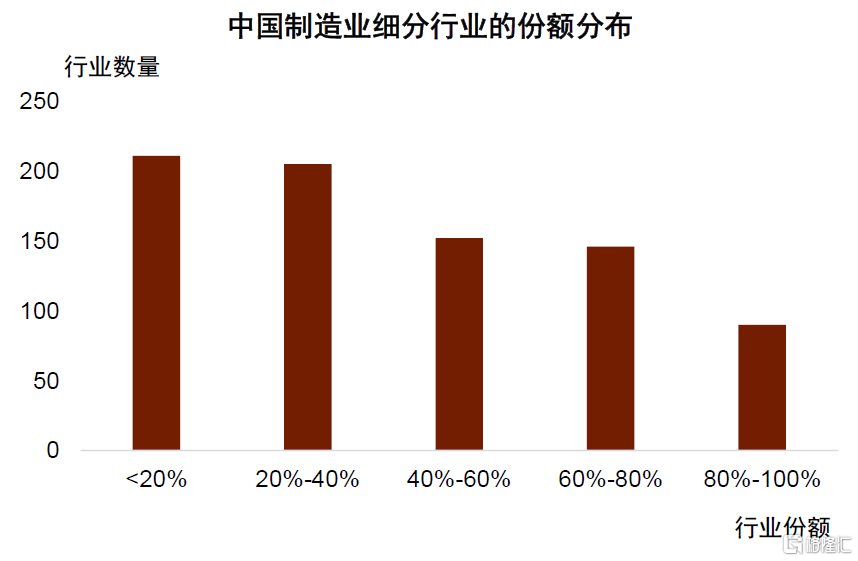

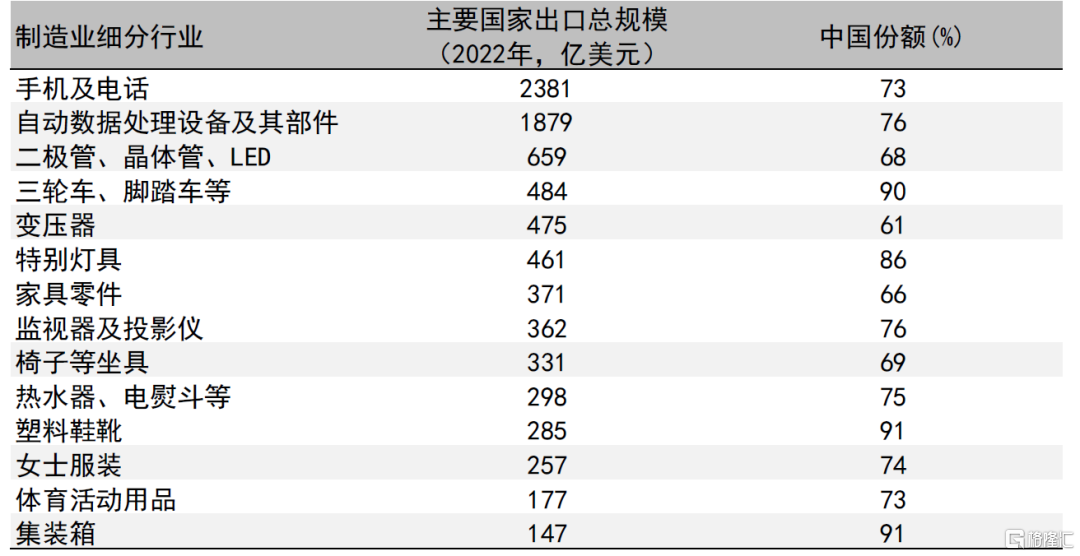

因此,我們把討論的重點放在漸進創新。中國已經是製造業全球第一大國,漸進創新能在多大程度上促進我國的製造業發展呢?為了回答這個問題,我們首先從出口這個角度入手,把被廣泛認為是高端製造業出口國(包括歐盟、日本、美國、韓國)的國家與中國加總做一個樣本,來粗略看看中國還可能有多少潛力。在這個樣本中,2022年中國的製造業出口份額達到39.7%,在一些優勢行業當中,中國的份額能夠達到70%以上(比如手機電話、數據處理設備、監視器投影儀、女裝、體育用品等等),在一些附加值較低的產品上,中國產品的份額可以超過90%(比如塑料鞋靴、集裝箱等等)。

圖表19:中國製造業出口已經具有相當大的市場份額

資料來源:Uncomtrade,IMF,中金公司研究部

圖表20:部分行業的市場份額超過60%、甚至80%,但也有相當多的行業份額低於20%

注:數據為2022年

資料來源:Uncomtrade,IMF,中金公司研究部

圖表21:出口市場規模大,中國份額相對較高的代表性行業

資料來源:Uncomtrade,IMF,中金公司研究部

雖然出口總量已經不小,但中國出口增長空間在理論上依舊廣闊。在我們構造的這個樣本中,中國在211個的製造業細分行業[7]裏面的出口份額不到20%,在205個製造業細分行業裏面的出口份額在20%-40%之間,我們不妨把以上行業稱之為中國製造業中“相對落後”的細分行業[8]。以上這些中國“相對落後”的製造業細分行業,有足夠大的市場規模:中國份額不足20%的211個製造業細分行業,2022年樣本國家的出口總規模[9]是2.2萬億美元,而中國份額在20%-40%的196個製造業細分行業的本國家出口規模是1.7萬美元,以上兩部分加起來一共416個行業,總規模接近4萬億美元。

圖表22:中國出口份額低於20%的製造業出口規模超過2萬億美元,份額低於40%的製造業出口規模接近4萬億美元

注:數據為2022年

資料來源:Uncomtrade,IMF,中金公司研究部

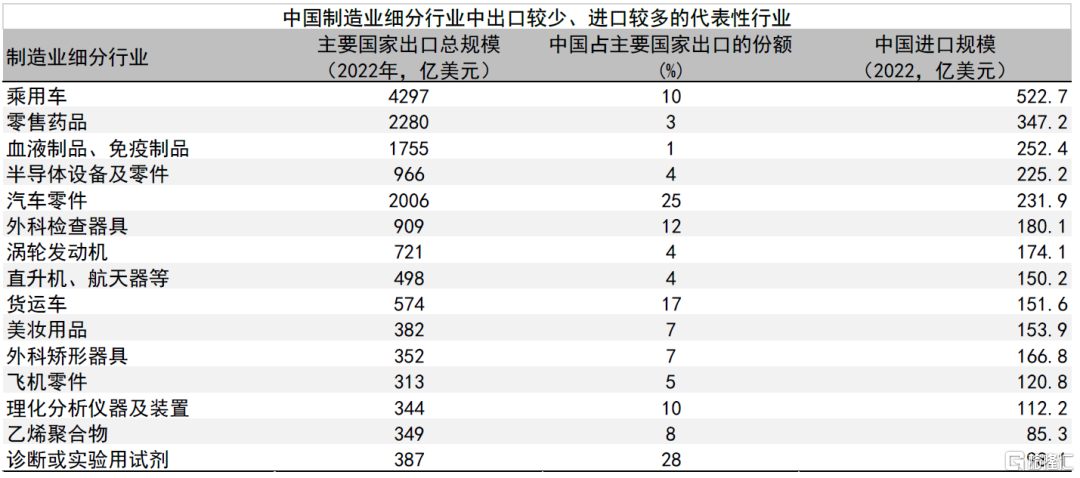

上述中國出口份額低於40%的416個行業以高科技行業為主,包括汽車、藥品、醫療器械、飛機、半導體等。假設漸進創新能夠促進這些“相對落後”的細分行業發展,提升相關行業出口,我們可以簡單測算不同情境下出口份額提升對於中國經濟增長的拉動:

► 假設中國416個“相對落後”的細分製造業在樣本中的出口份額提升至39%(中國製造業平均水平):相當於增加約8700億美元的出口、相當於6萬億元人民幣(這裏假設匯率為過去12個月的平均匯率6.85元/美元,下同);考慮到間接的拉動作用後,合計拉動產出可能到7.2萬億元人民幣左右,相當於2022年GDP的6.0%。

► 假設中國416個“相對落後”的細分製造業的出口份額提升至60%(中國製造業的相對較高水平):相當於增加約1.9萬億美元的出口、相當於13萬億元人民幣;考慮到間接的拉動作用後,合計拉動產出可能到15.7萬億元人民幣左右,相當於2022年GDP的13%。

圖表23:中國具備漸進創新潛力的行業

資料來源:Uncomtrade,IMF,中金公司研究部

除了出口提升之外,我們也做了另一個方面的測算,就是進口替代對增長的直接拉動。上述416個相對落後的行業也是中國進口需求較大的行業,中國2022年共進口了6718億美元的相關行業的商品,佔當年GDP的3.7%。假設漸進創新能夠促進這些“相對落後”的細分行業發展,減少相關行業對於進口的依賴程度,我們可以簡單測算不同情境下進口產品替代對經濟增長的拉動作用:

► 如果“相對落後”的細分製造業的進口產品中的40%被國產產品替代:相當於產生約2680億美元的國內生產、相當於1.8萬億元人民幣(這裏假設匯率為過去12個月的平均匯率6.85元/美元,下同),考慮到間接的拉動作用後,合計拉動產出可能到2.2萬億元人民幣左右,相當於2022年GDP的1.8%。

► 如果416個“相對落後”的細分製造業的進口產品中的80%被國產產品替代,合計拉動產出可能到5萬億元人民幣左右,相當於2022年GDP的3%。

在以上的測算當中,我們對於出口增長或者進口替代的拉動作用估計同時包括了直接影響和間接影響。[10]間接的拉動作用可能體現為三個層面:

► 一是對固定資產投資的拉動。在新技術推廣的早期,可能伴隨着大規模的投資。如果科技創新的新產品產出為每年1萬億元人民幣,背後需要的新設備與廠房的投資可能要數倍於年產出。但是集中的投資需求主要是集中在新技術推廣的早期,隨着技術推廣進入後期,新設備與廠房的投資也會減弱,轉而以設備維修、更新為主。

► 二是收入上升後對消費的間接拉動。隨着產出的增長,一部分轉化為居民的收入,居民收入的增加會帶動消費需求的增加,假設中國居民儲蓄率在30%左右,也就是説居民收入增加1元還會帶動0.7元的消費。

► 三是本行業創新對其他行業的外溢效應。單個行業的創新也有利於降低其下游企業的生產成本,從而進一步提高全要素生產率,但是我們很難對這個效應進行測算。

五、創新投入要加量,也要提質

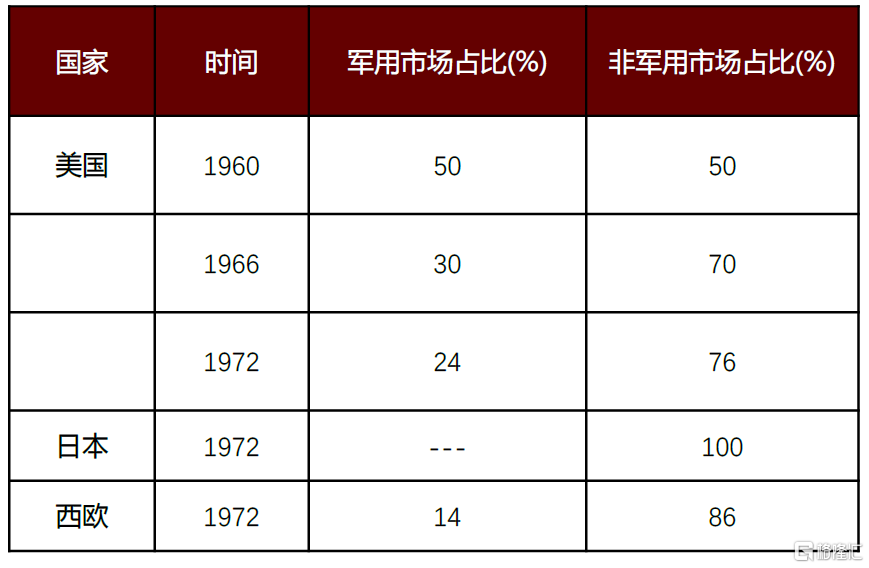

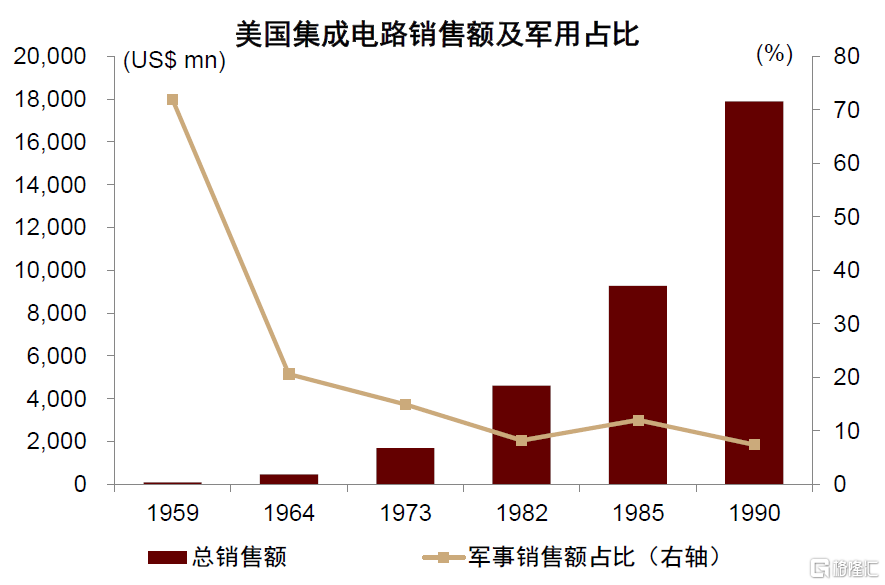

從學術理論以及歷史經驗來看,政府都必須在科技創新中扮演重要的角色。從理論上來説,科技創新有着很強的正外部性,也就是説收益由社會獲得但成本由個體承擔,因此私人部門沒有足夠的動力投入創新;此外,創新從投入到產出往往需要很長時間,面臨巨大的不確定性,私人機構沒有足夠的耐心和能力承受失敗的風險。但是提起創新,很多人會想到舉世聞名的硅谷,想到硅谷的風險投資基金和創業公司,並認為創新是私人部門的成果。但現實是,不少創新企業早期的研發資金和客户需求主要來自於政府。以半導行業為例,從20世紀50年代末到70年代初,美國國防部資助了近一半的半導體研發經費。同時,政府也是半導體行業最重要的早期客户,1960年,美國半導體行業中50%的銷售額來自軍隊。

圖表24:1960年,半導體行業中美國軍用市場佔比50%

資料來源:The international transfer of semiconductor technology through U.S.-based firms (William F. Finan, December 1975),中金公司研究部

圖表25:美國軍方在早期為集成電路直接提供大量訂單

資料來源:Federal policy and the development of semiconductors, computer hardware, and computer software: a policy model for climate change R&D? (David C. Mowery, May 2011),中金公司研究部

即使是對於一些被廣泛認為具有非常強創新能力的私營企業,他們的發展與政府創新的早期投入也有密切的關係。以蘋果為例,蘋果的計算機操作系統技術的源頭都可以上溯至帕洛阿爾託研究中心(PARC),這個研究中心的科學家在上個世紀70年代開發出了圖形用户界面。美國從1958年開始設立小企業投資公司計劃,由小企業管理局管理,蘋果、英特爾、特斯拉等科技公司都接受過小企業投資公司計劃的支持。

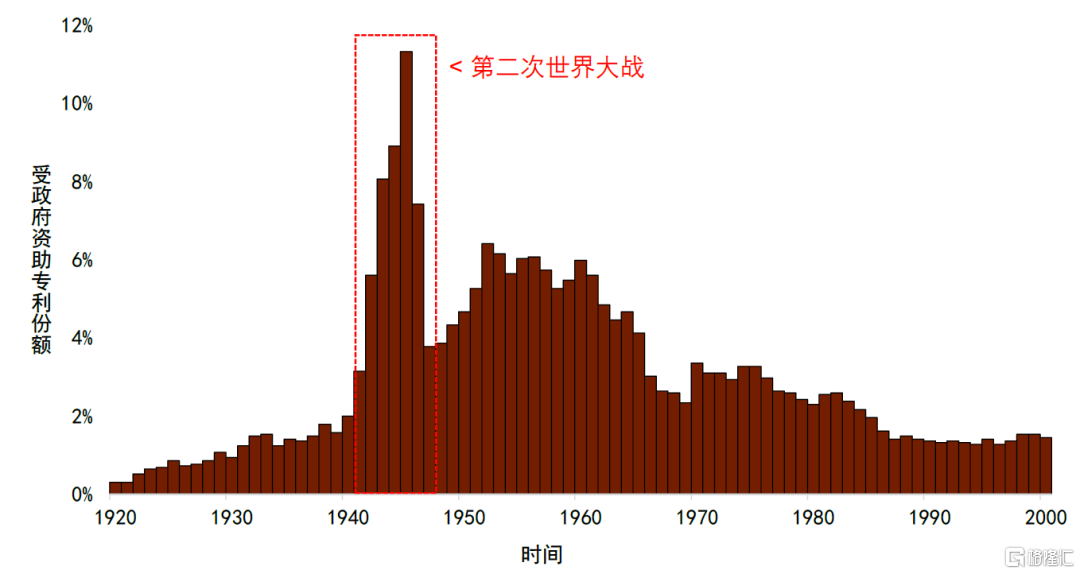

如果以國家為主體來衡量科技地位,就更可以發現政府在其中扮演的重要作用。在1939年,美國全年僅造出6輛坦克,沒有可靠的方式發現德國潛艇,研製的魚雷在命中目標後甚至可能不會引爆。1940年夏,美國總統羅斯福批准建立國防研究委員會,這個委員會在巔峯時期,領導了3萬人,其中有6000名科學家,美國2/3的物理學家都受聘於這個項目,1944年美國專利申請中有八分之一都是完全受政府資助的項目[11]。這一委員會及其領導的項目有力地保證了美國軍事技術的進步,後來這些軍事技術大量轉化為民用產品。

圖表26:二戰期間美國政府積極參與研發活動

資料來源:AMERICA, JUMP-STARTED: WORLD WAR II R&D AND THE TAKEOFF OF THE U.S. INNOVATION SYSTEM(Daniel P. Gross & Bhaven N. Sampat 2022),中金公司研究部

中國的大國規模優勢本身就是提高創新投入的重要支撐。二戰結束後的全球化和自由貿易時代,小國得以融入全球經濟體系,擴大潛在市場規模,享有全球範圍的規模經濟效應。極端情況下,就算國內需求規模有限,小國仍可通過國際貿易享有規模經濟效應。然而,逆全球化給各國利用國際市場帶來摩擦,迫使各國更加依賴國內本土市場規模,再參與國際競爭。在此背景下,大國依託國內人口和經濟規模,相比小國更容易觸發規模經濟效應,擁有的規模優勢更加顯著。此外,大國更有能力支持知識型經濟的初始高額投入和後續多維度創新的規模,在發展知識型經濟上擁有更多天然優勢。

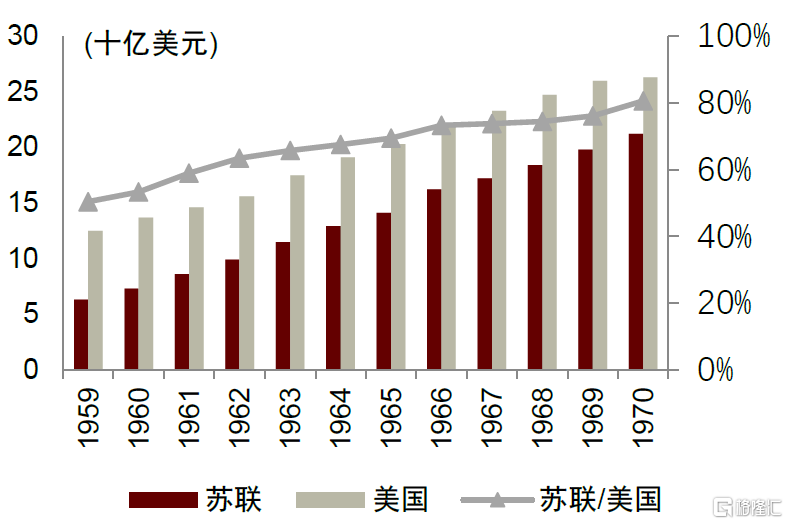

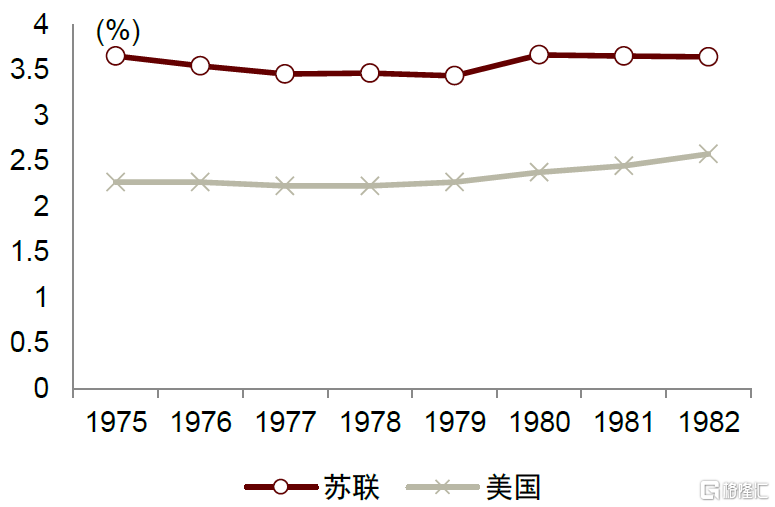

需要警惕的是,從歷史經驗來看,總量的投入並不是取得創新成果的充分條件。二戰後蘇聯研發投入規模增長速度持續快於美國,研發投入強度也在相當長時間內持續高於美國。蘇聯研發投入規模在1950年代約為美國的一半,在1970年即達到美國的80%左右。更重要的是,從研發投入強度看,1970-1980年代的蘇聯持續高於美國。而且1970年代末的蘇聯科研人員數量接近美國的兩倍,每萬名勞動力中的科研人員數量也高於美國。大量的科學研究投入,造就了蘇聯在數學、物理等基礎研究領域的強大實力,這種地位一直保持到蘇聯解體的1990年代初[12]。但是這種基礎研究的領先,並沒有完全轉化為持續的經濟增長。

圖表27:蘇聯和美國研發投入規模(R&D)

資料來源:《基於美、蘇比較的美國科創舉國體制研究》(中金研究院 謝超等 2022),中金公司研究部

圖表28:美、蘇研發強度(R&D/GNP)

資料來源:《基於美、蘇比較的美國科創舉國體制研究》(中金研究院 謝超等 2022),中金公司研究部

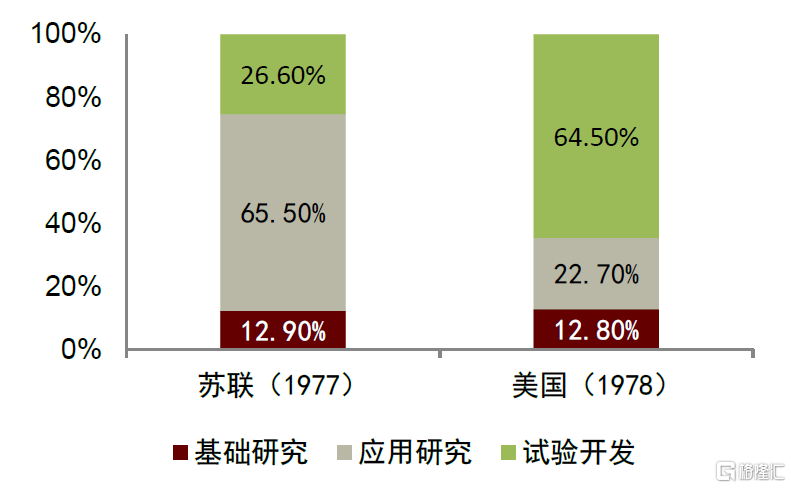

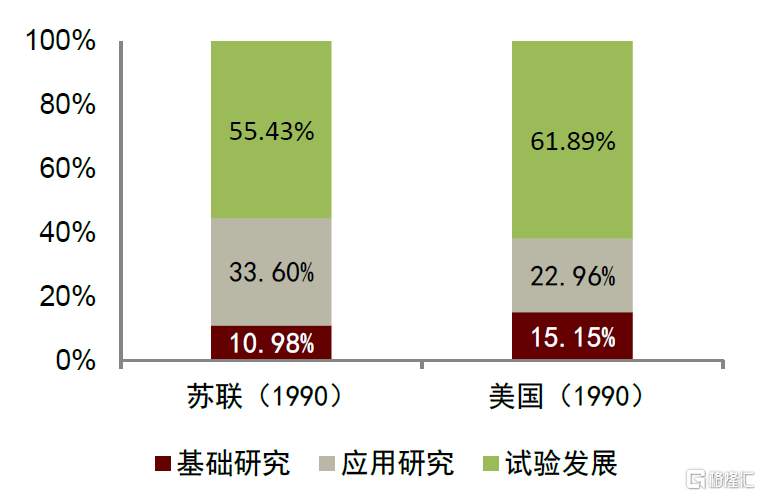

中金研究院的研究指出[13],蘇聯的科技創新體制無法將政府資助下產生的科研成果(簡稱“政府資助科研成果”)有效轉化為生產力,一個直接原因研發經費中用於試驗開發的比例過於低(圖表29-30),使得政府主導的科學研究(包括基礎研究、應用研究)沒有向企業主導的試驗開發進行有效轉化,其結果是政府資助的科研成果僅僅停留在初期或者是軍用品的階段,沒有實現向民用品的進一步轉變。這背後的深層次原因則是,創新體制需要政府與企業雙核驅動,不能有所偏廢。這也給我國的創新體制發展提供了警示,目前來看,我國產學研之間的合作可能仍有進一步提升的空間。中金研究院與中金研究部合著的《創新:不滅的火炬》一書中的第三章指出,我國高校和科研院所的專利申請僅10%~20%的專利以企業為對標對象。反觀美國的高校和科研院所該比例在35%~60%之間,説明我國產學研之間的合作仍有進一步改善的空間[14]。

圖表29:70年代末蘇聯和美國研發支出構成

資料來源:《基於美、蘇比較的美國科創舉國體制研究》(中金研究院 謝超等 2022),中金公司研究部

圖表30:90年代初蘇聯和美國研發支出構成

注:本文摘自中金公司2023年6月18日已經發布的《創新能拉動多少增長?---後疫情時代系列報吿之二》‘報吿分析師:’張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988、周彭 分析員 SAC 執證編號:S0080521070001 SFC CE Ref:BSI036、黃亞東 聯繫人 SAC 執證編號:S0080121080127、張蕾 聯繫人 SAC 執證編號:S0080122080210

More Content