本文來自格隆匯專欄:中金研究,作者:李少萌、張帥帥等

4月28日基金業協會披露1Q23基金代銷機構保有量數據。1Q23 Top100機構合計非貨基保有量環比恢復正增長。獨立基金銷售機構經歷4Q22負增長後較快反彈,券商錄得三類機構中同比最快增速。眾多機構發力財富管理導致行業集中度波動。我們認為集中度波動的主要原因在於我國財富管理市場處於發展初級階段,過去兩年越來越多機構更加重視財富管理業務,投入更多資源,短期取得較快增長,對頭部機構份額形成擠壓,也倒逼傳統優勢機構升級業務模式、增加業務深度。

摘要

事件

4月28日基金業協會披露1Q23基金代銷機構保有量數據。

評論

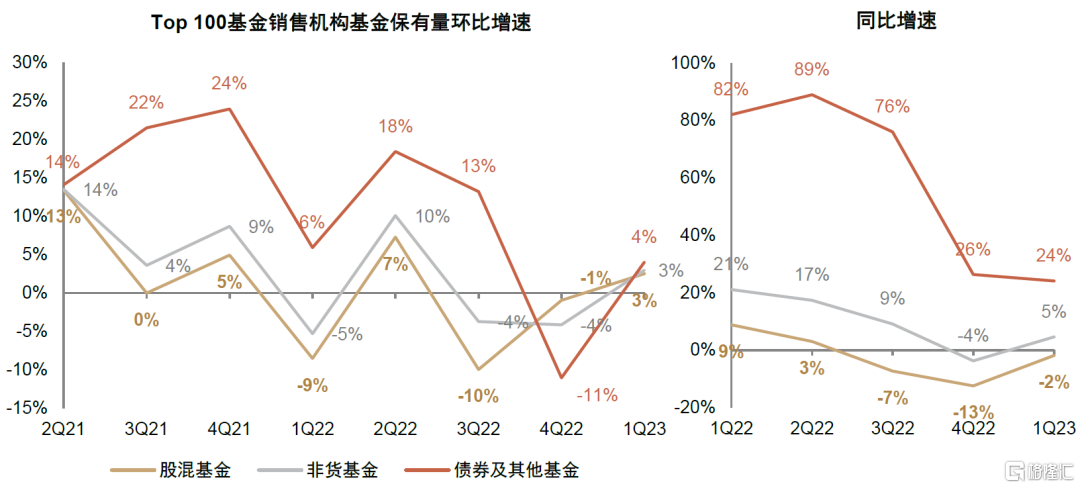

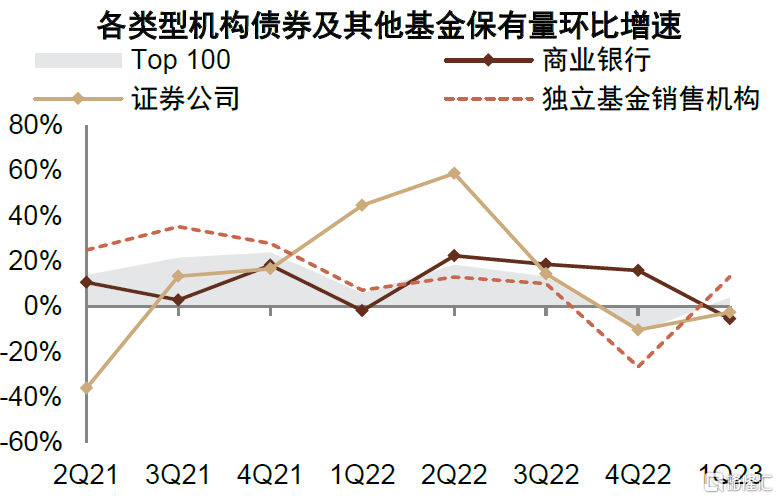

1Q23Top100機構合計非貨基保有量環比恢復正增長。1Q23Top100基金銷售機構非貨基金保有量環比增長3.0%、同比增長4.6%,環比增速在連續兩季度負增長後恢復正增長。其中,股混基金環比增長2.5%、同比降低1.9%,邊際改善;債券及其他基金保有量環比修復(QoQ +4%)、同比增長24%,過去一年債市表現多數時間較好疊加投資者風險偏好下行推動保有量實現較快增長。

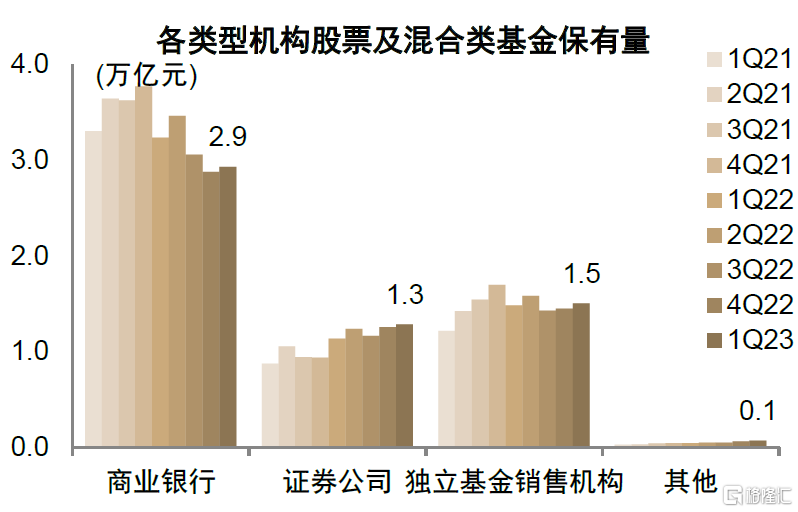

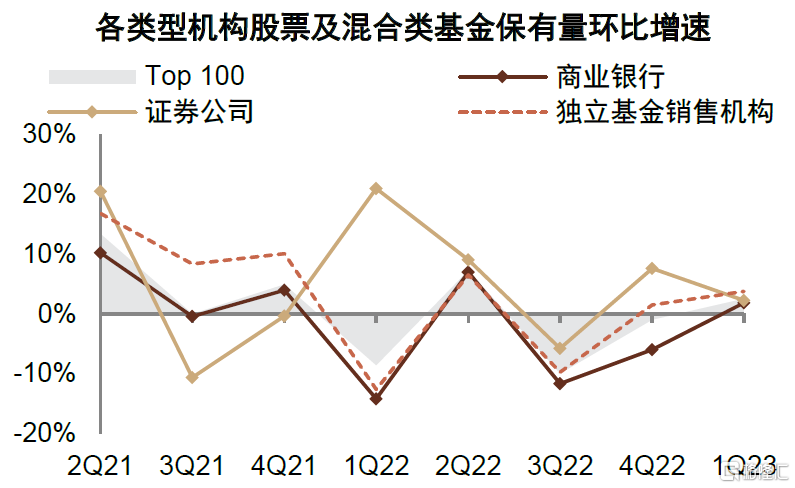

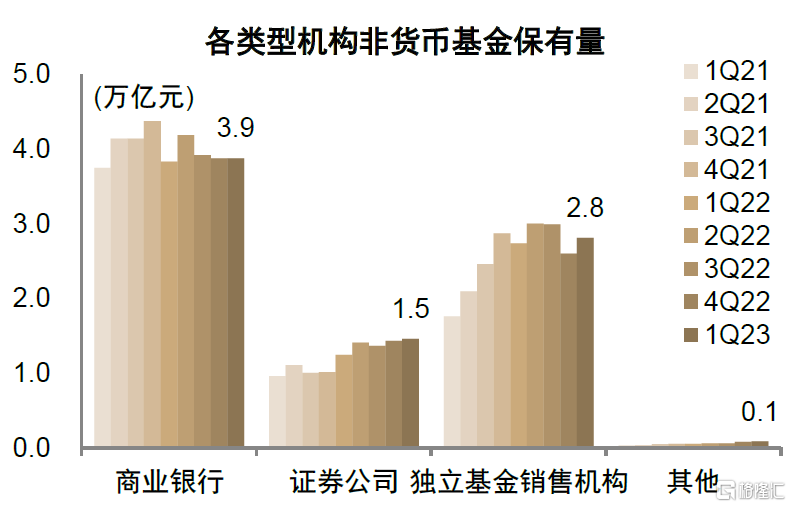

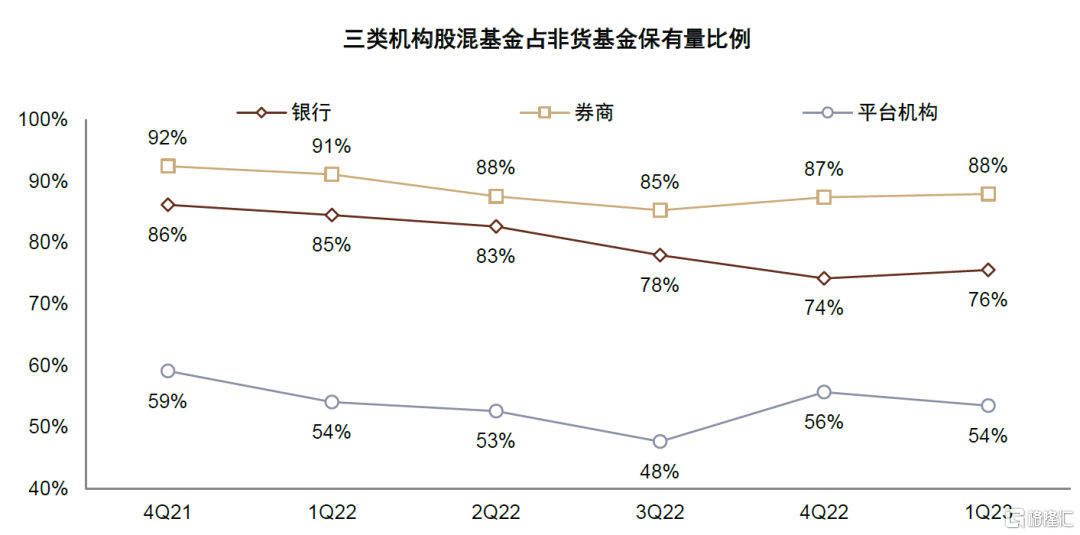

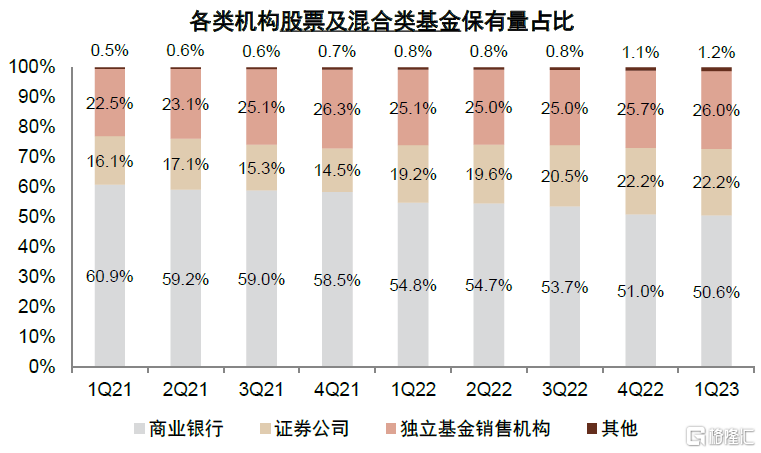

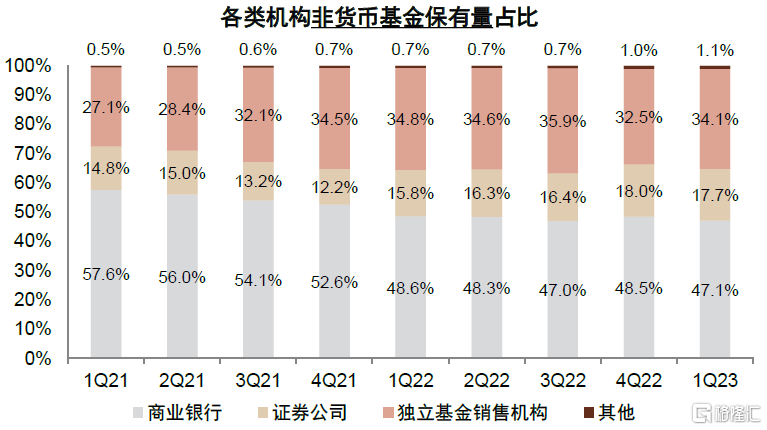

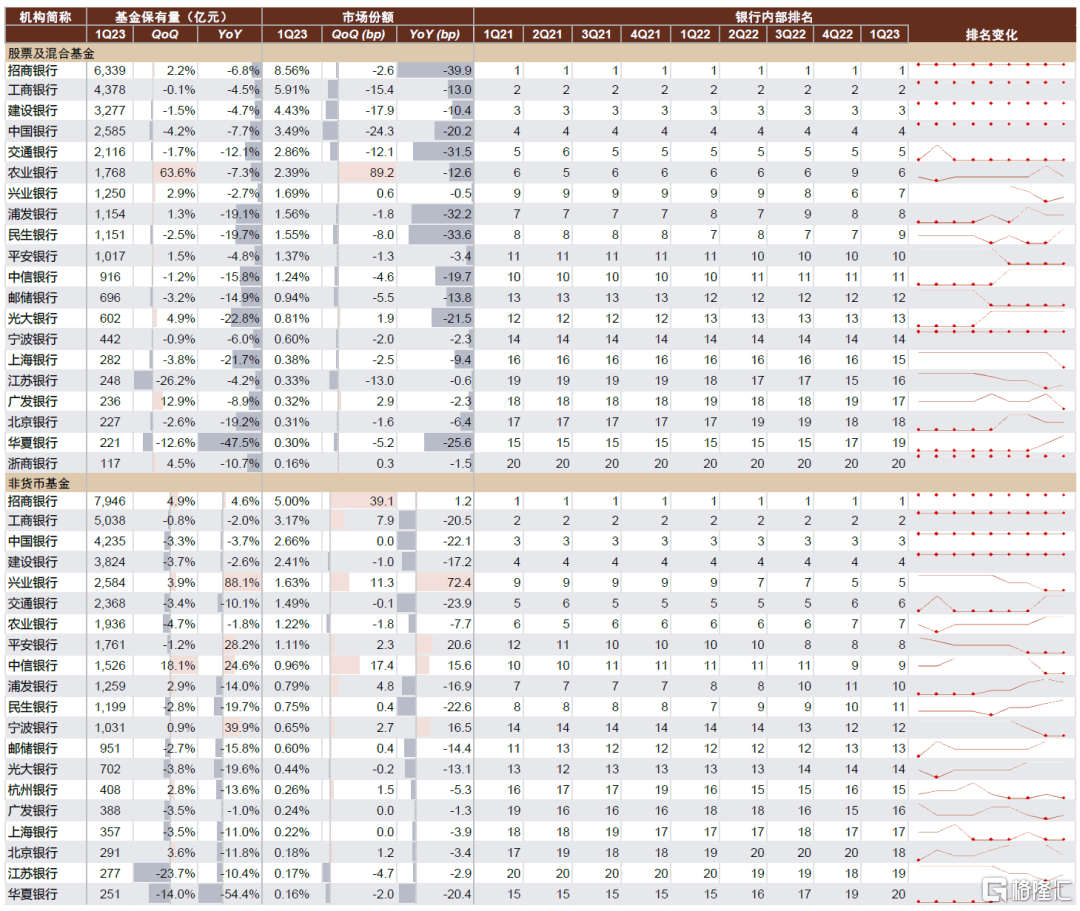

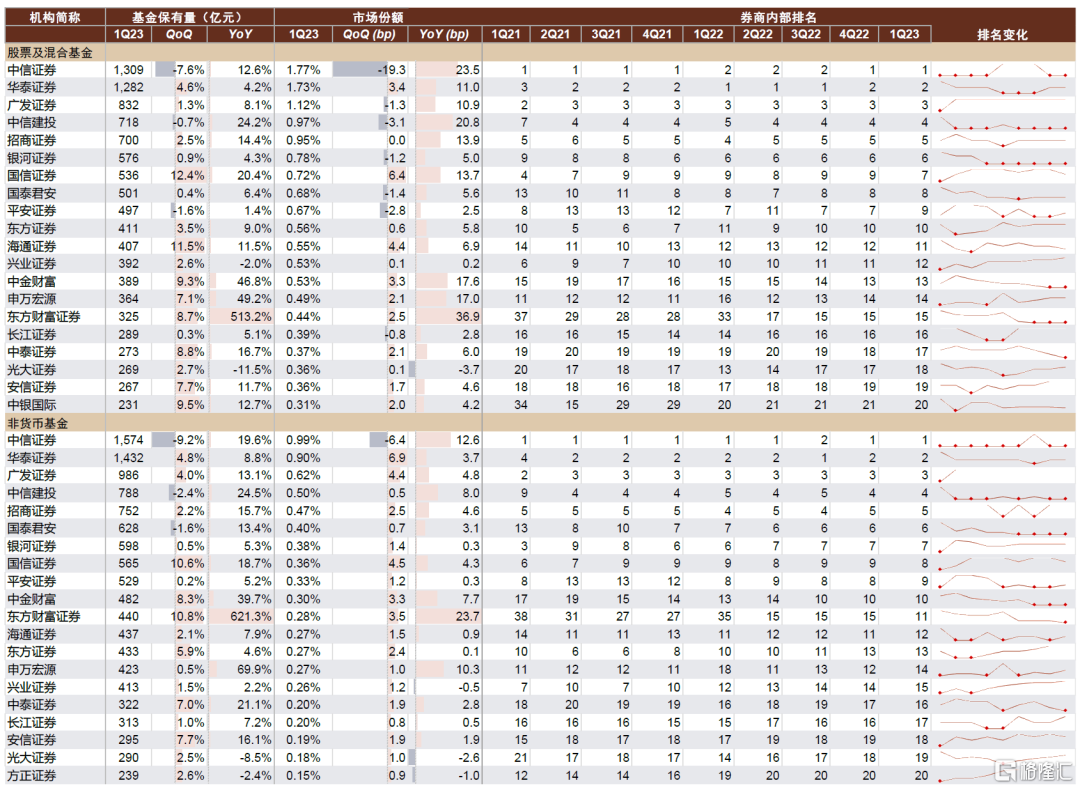

獨立基金銷售機構經歷4Q22負增長後較快反彈,券商錄得三類機構中同比最快增速。分機構類型來看,獨立基金銷售機構經歷4Q22較大回撤之後強勢反彈,非貨基金保有量整體環比增長8%,其中股混基金、債券等其他基金分別環比增長3.8%、13.3%,股混、非貨市佔率分別環比提升0.3ppt、+1.6ppt至26.0%、34.1%,擠佔銀行和券商份額。同比來看,券商低基數疊加財富管理轉型發力實現了三類機構中最快的同比增幅,股混、非貨基金保有量分別同比增長13%、17%,市佔率分別同比提升2.9ppt、1.9ppt至22.2%、17.7%。銀行表現整體較弱,股混基金1Q23環比小幅增長1.8%、同比下降9%,非貨基金環比持平、同比小幅增長1%。短期原因或在於客户風險偏好修復進程偏慢,產品配置以存款、理財等為主,基金尚未成為機構和客户的主流選擇;長期來看可能由於銀行基金保有量基數較高,且傳統產品代銷模式無法應對基金銷售行業更加激烈的競爭。股混、非貨基金保有量市場份額1Q21以來累計下降10.3ppt、10.5ppt,需要戰略性投入推動轉型,提升財富管理業務深度。

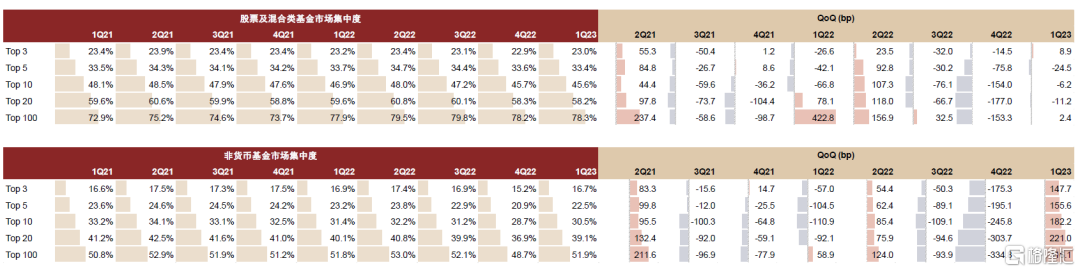

眾多機構發力財富管理導致行業集中度波動。整個行業來看,1Q23非貨基金保有量集中度環比提升,銷售難度更大的股混基金保有量集中度環比保持穩定。分機構類型,券商和獨立銷售機構股混和非貨基金集中度環比均有下降,而銀行內部非貨基金保有量集中度提升,股混基金Top10佔比提升的同時Top3、Top5佔比下降,我們認為集中度波動的主要原因在於我國財富管理市場處於發展初級階段,過去兩年越來越多機構更加重視財富管理業務,投入更多資源,短期取得較快增長,對頭部機構份額形成擠壓,也倒逼傳統優勢機構升級業務模式、增加業務深度。

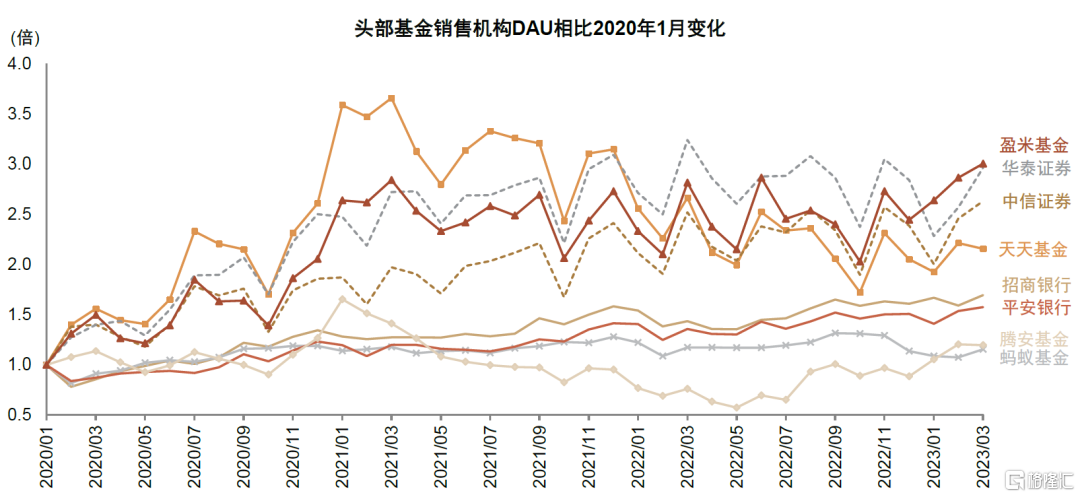

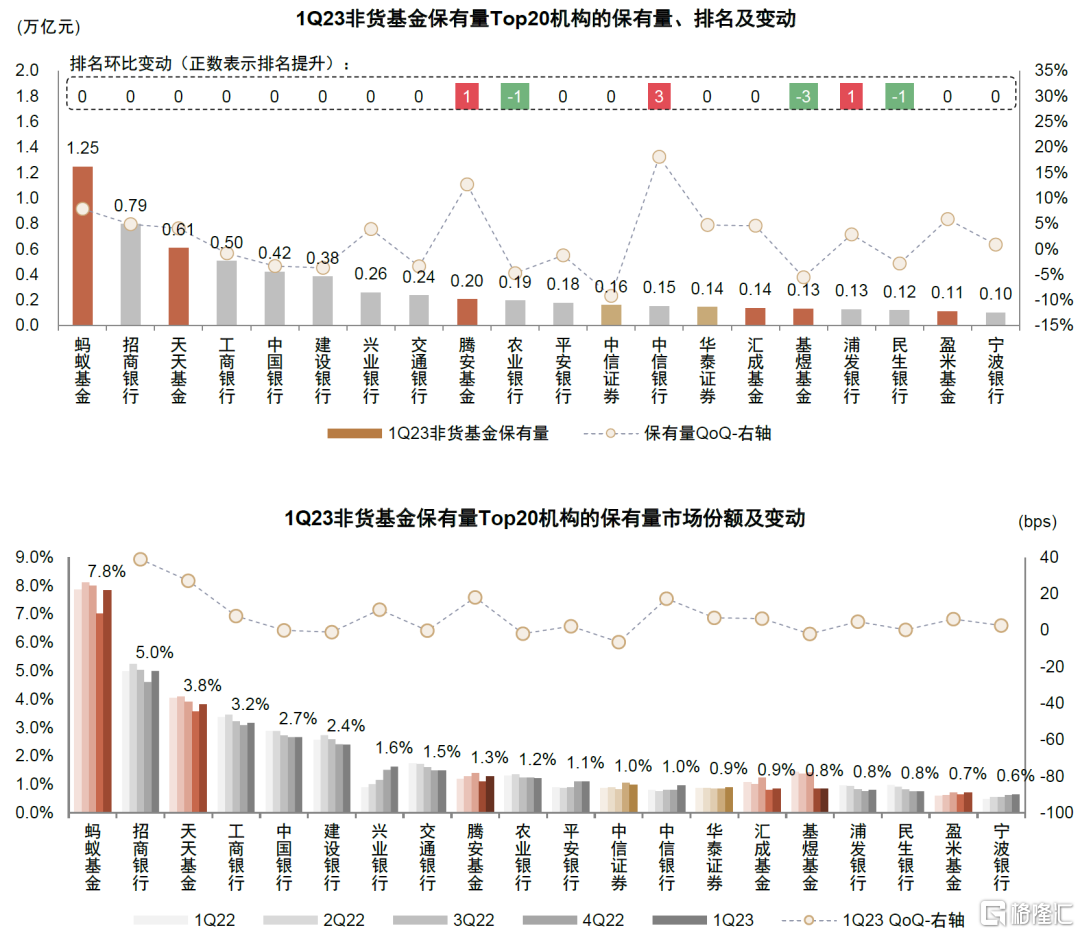

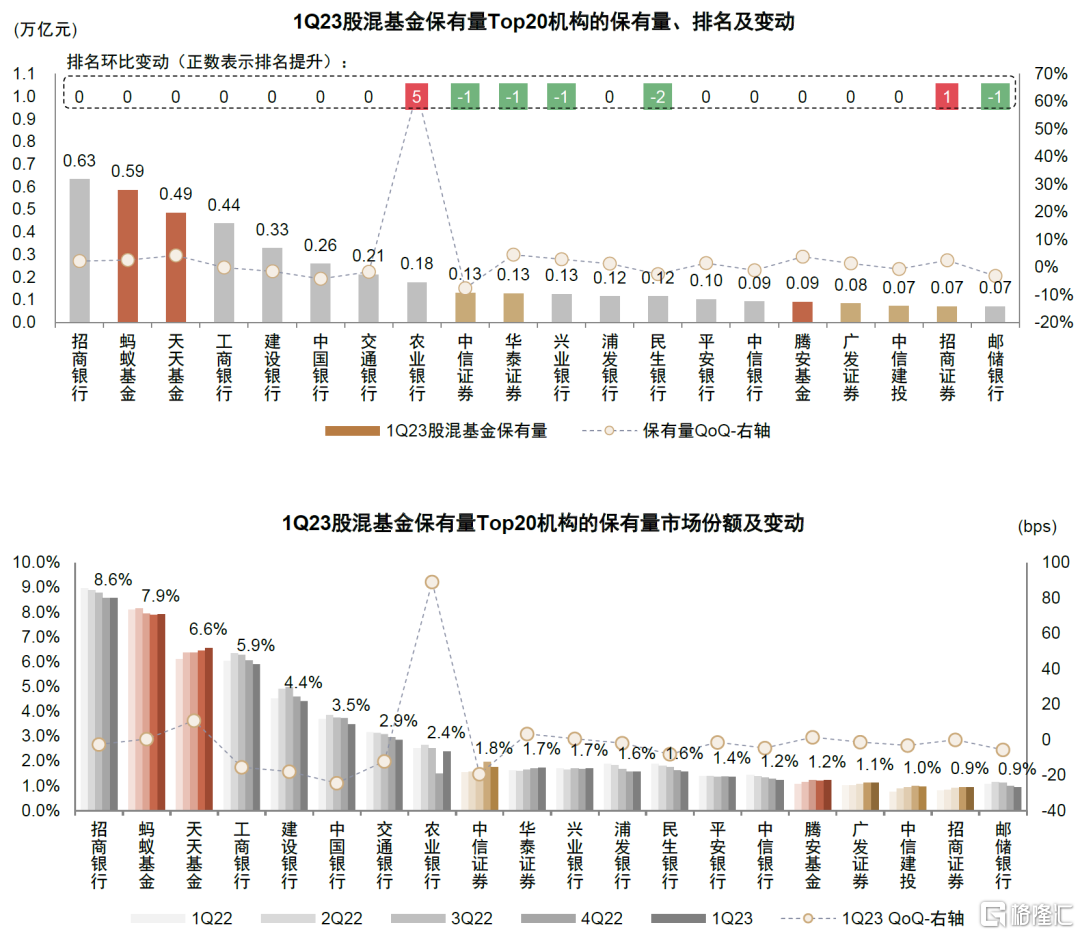

頭部機構中,農行(63.6%)、華泰證券(4.6%)、天天基金(4.2%)股混基金保有量環比增速排名前三,中信銀行(18.1%)、騰安基金(12.7%)、螞蟻基金(7.9%)非貨基保有量環比增速排名前三。農行主要源於4Q22低基數影響,而券商和平台類機構或受益於客户風險偏好的持續修復,1Q23頭部機構App DAU數據反映上述兩類機構增長也更快,客羣交易熱情有所回升。

風險

資本市場和居民風險偏好修復慢於預期,機構買方投顧轉型進度不及預期。

正文

1Q23基金保有量點評

圖表:Top 100基金銷售機構基金保有量規模增速

資料來源:中國證券投資基金業協會,中金公司研究部

圖表:各類型機構股混基金保有量

資料來源:中國證券投資基金業協會,中金公司研究部

圖表:各類型機構股混基金保有量QoQ

資料來源:中國證券投資基金業協會,中金公司研究部

圖表:各類型機構非貨基金保有量

資料來源:中國證券投資基金業協會,中金公司研究部

圖表:各類型機構非貨基金保有量QoQ

資料來源:中國證券投資基金業協會,中金公司研究部

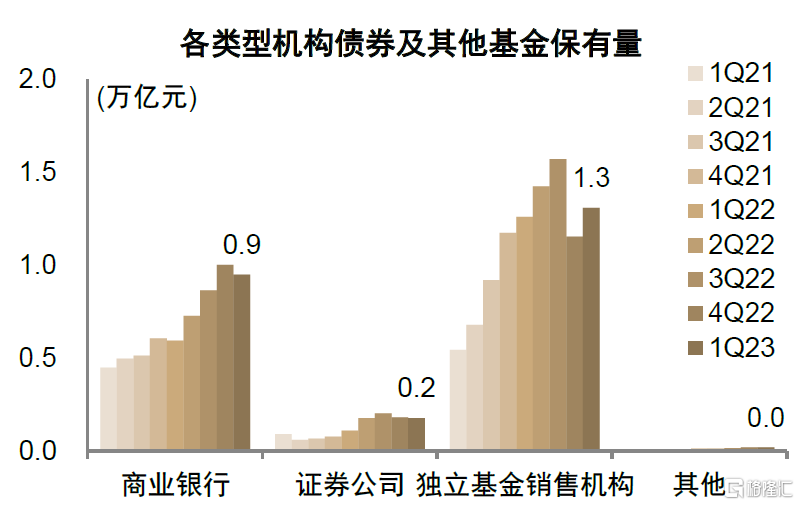

圖表:各類型機構債券及其他基金保有量

資料來源:中國證券投資基金業協會,中金公司研究部

圖表:各類型機構債券及其他基金保有量QoQ

資料來源:中國證券投資基金業協會,中金公司研究部

圖表:全市場各類基金規模及同比增速

資料來源:Wind,中國證券投資基金協會,中金公司研究部

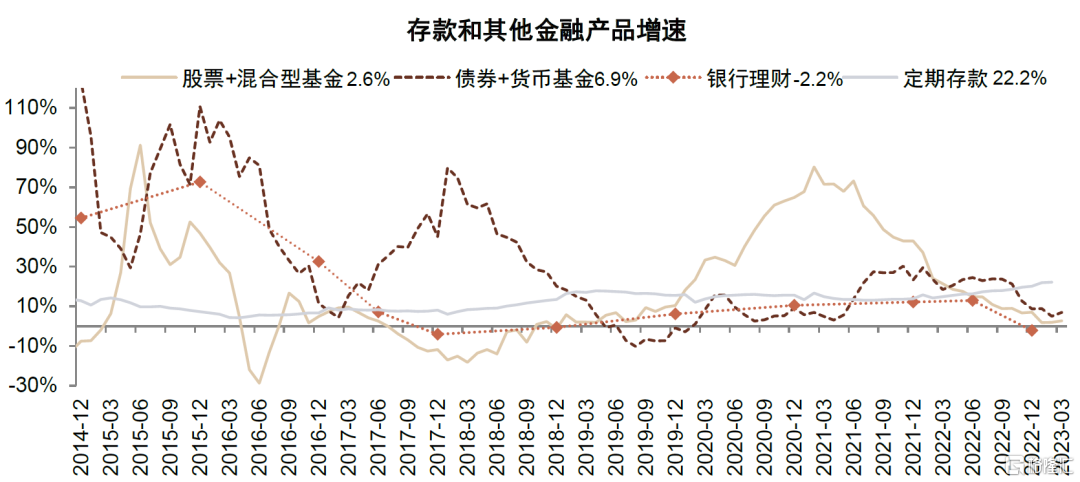

圖表:存款及其他金融產品規模同比增速

注:股票+混合型基金、債券+貨幣型基金數據更新到2023年3月,銀行理財數據更新到2022年12月,定期存款數據更新到2023年2月

資料來源:Wind,中國證券投資基金協會,中金公司研究部

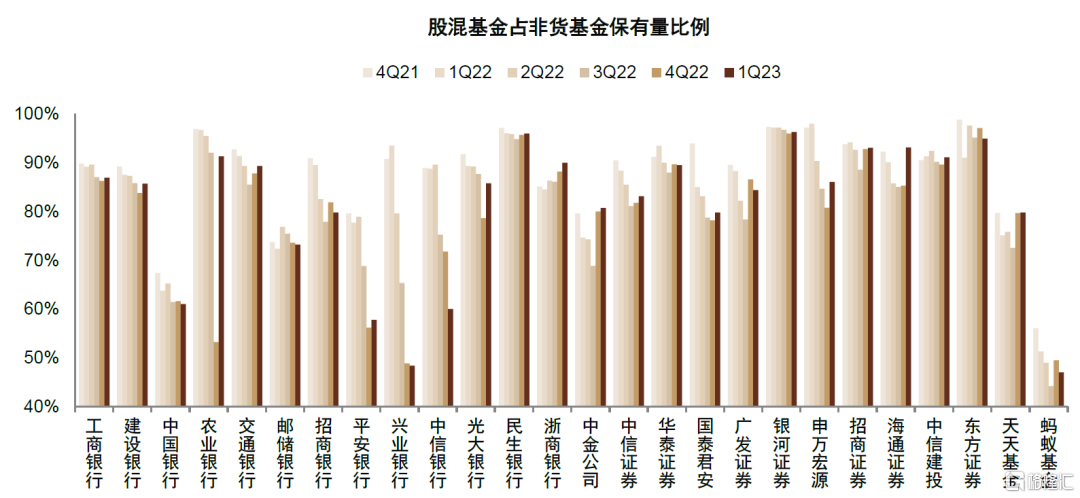

圖表:股混基金佔非貨基金保有量比例

資料來源:Wind,中國證券投資基金協會,中金公司研究部

圖表:三類機構股混基金佔非貨基金保有量比例

資料來源:Wind,中國證券投資基金協會,中金公司研究部

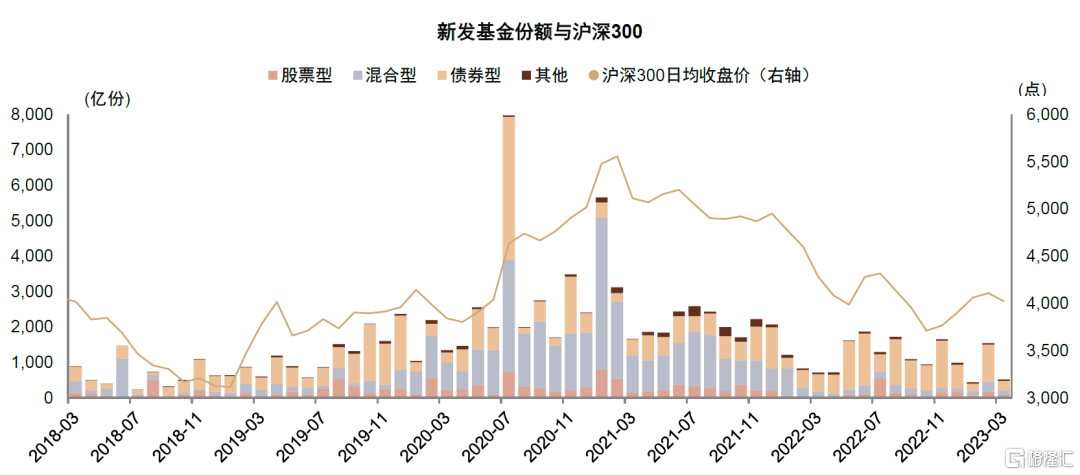

圖表:新發基金規模與滬深300指數

資料來源:Wind,中金公司研究部

圖表:頭部財富管理機構App DAU

資料來源:Questmobile,中金公司研究部

圖表:基金銷售機構非貨和股混基金集中度變化

注:市場集中度基於公募基金市場規模計算 資料來源:中國證券投資基金業協會,中金公司研究部

圖表:各類型機構股票及混合類基金保有量佔比

資料來源:中國證券投資基金業協會,中金公司研究部

圖表:各類型機構非貨幣基金保有量佔比

資料來源:中國證券投資基金業協會,中金公司研究部

圖表:商業銀行基金保有量市場集中度

注:市場集中度基於Top100中商業銀行機構保有量總量計算 資料來源:中國證券投資基金業協會,中金公司研究部

圖表:券商機構基金保有量市場集中度

注:市場集中度基於Top100中券商機構保有量總量計算 資料來源:中國證券投資基金業協會,中金公司研究部

圖表:獨立基金銷售機構基金保有量市場集中度

注:市場集中度基於Top100中獨立基金銷售機構保有量總量計算 資料來源:中國證券投資基金業協會,中金公司研究部

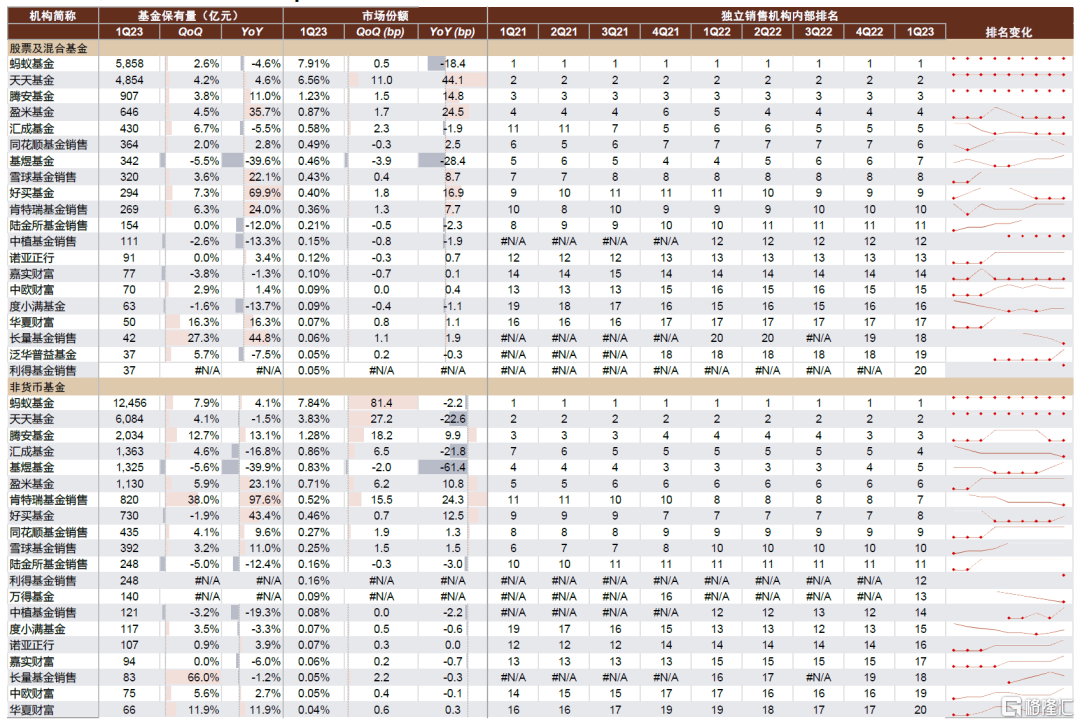

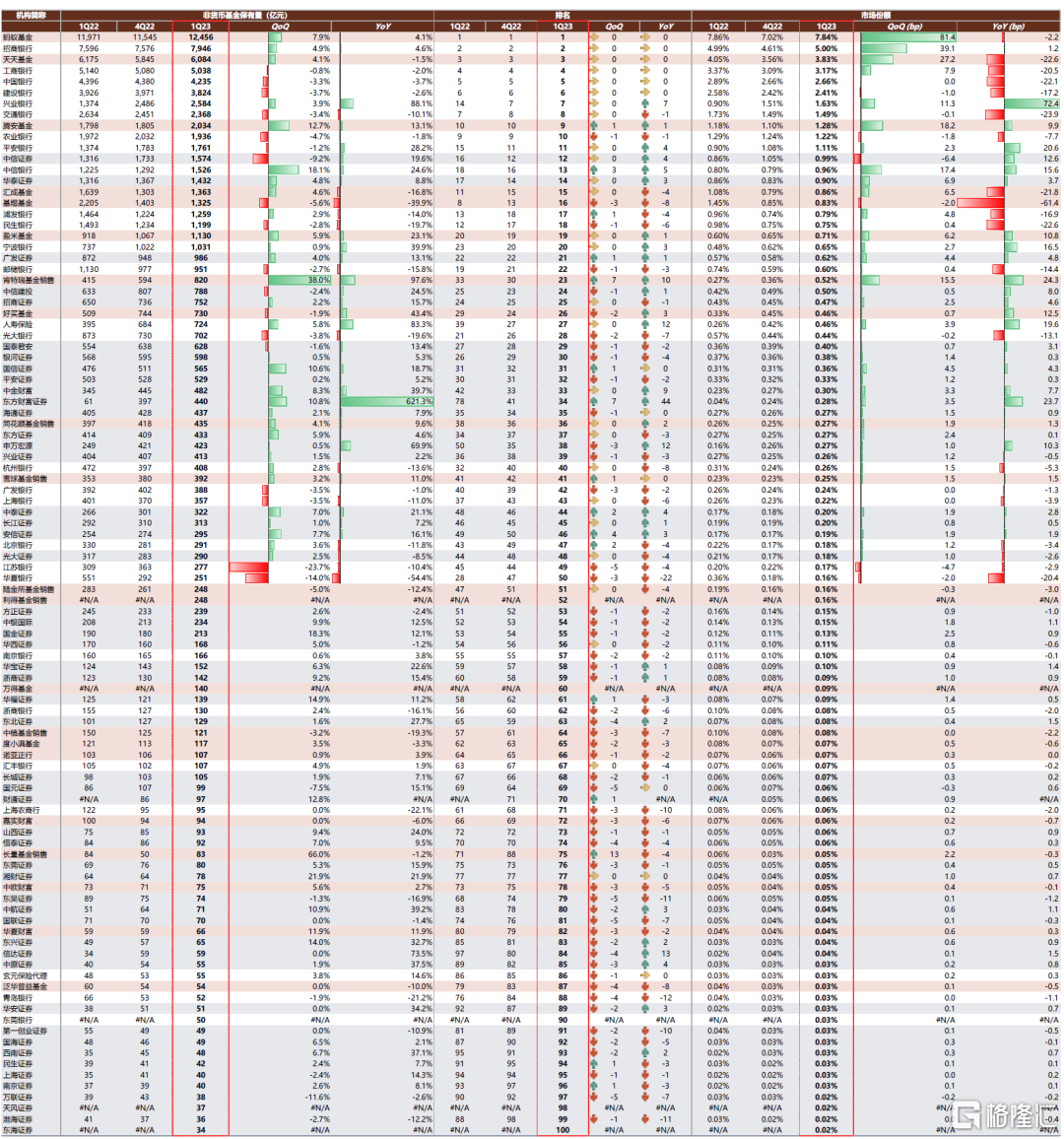

圖表:非貨幣公募基金保有量Top 20機構保有量及排名和市場份額變化情況

資料來源:中國證券投資基金業協會,中金公司研究部

圖表:股混公募基金保有量Top 20機構保有量及排名和市場份額變化情況

資料來源:中國證券投資基金業協會,中金公司研究部

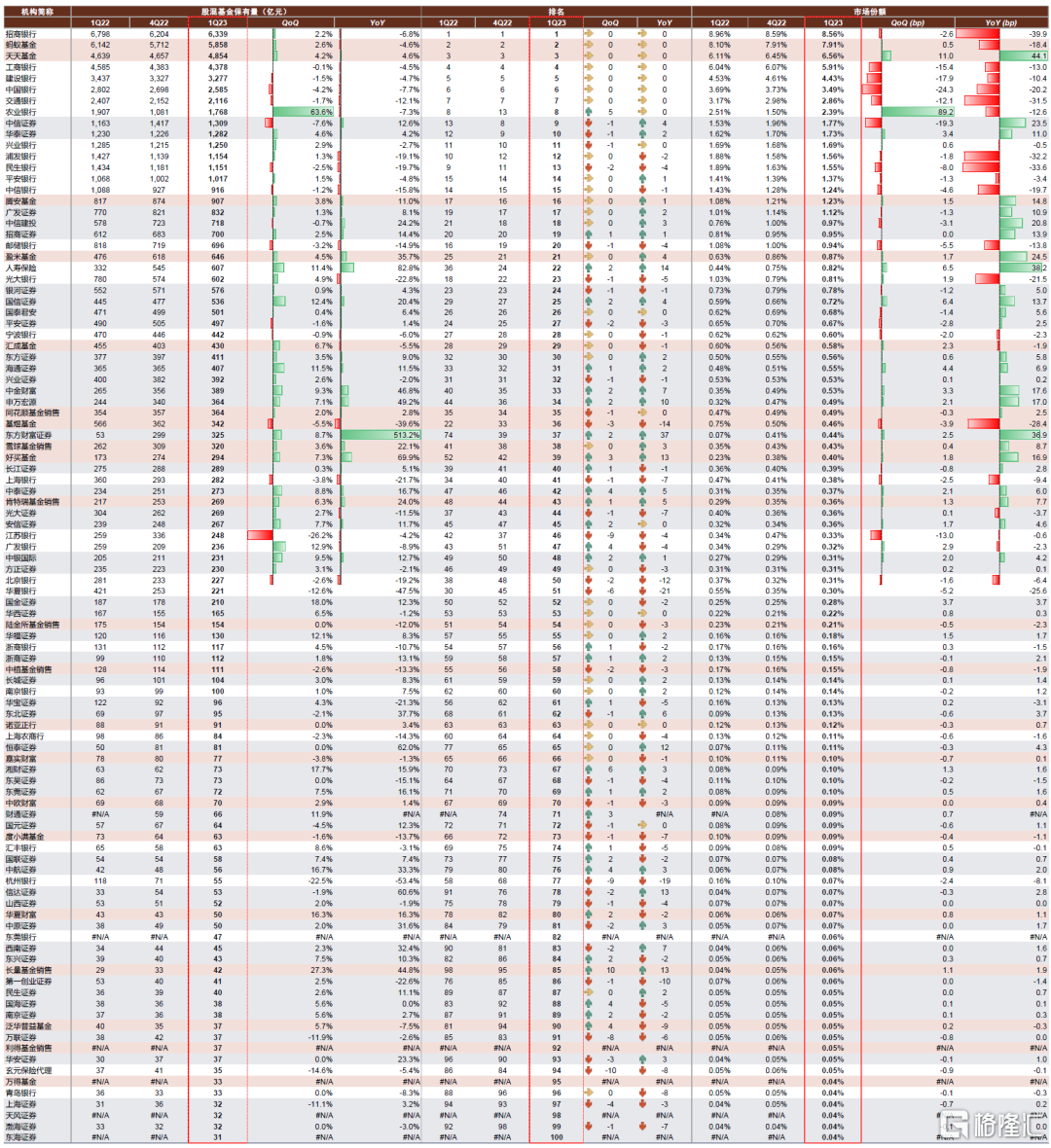

圖表:銀行內部Top 20機構基金保有量情況、市場份額及排名變化

注:表中的市場份額以整個基金行業對應類型產品規模為分母;表格中的“#N/A”表示該機構對應季度不在Top100名單中 資料來源:中國證券投資基金協會,中金公司研究部

圖表:券商內部Top 20機構基金保有量情況、市場份額及排名變化

注:表中的市場份額以整個基金行業對應類型產品規模為分母;表格中的“#N/A”表示該機構對應季度不在Top100名單中 資料來源:中國證券投資基金協會,中金公司研究部

圖表:獨立銷售機構內部Top 20機構基金保有量情況、市場份額及排名變化

注:表中的市場份額以整個基金行業對應類型產品規模為分母;表格中的“#N/A”表示該機構對應季度不在Top100名單中 資料來源:中國證券投資基金協會,中金公司研究部

圖表:股票及混合公募基金排名前100的基金保有量及排名和市場份額變化情況

注:表格中的“#N/A”表示該機構對應季度不在Top100名單中 資料來源:中國證券投資基金協會,中金公司研究部

圖表:非貨幣公募基金排名前100的基金保有量及排名和市場份額變化情況

注:表格中的“#N/A”表示該機構對應季度不在Top100名單中 資料來源:中國證券投資基金協會,中金公司研究部

本文摘自:2023年4月29日中金公司已經發布的《修復進行時-1Q23基金保有量點評》

分析員:李少萌 SAC 執證編號:S0080122070036; 張帥帥 SAC 執證編號:S0080516060001;SFC CE Ref:BHQ055;王子瑜 SAC 執證編號:S0080522070019;SFC CE Ref:BTC623;聯繫人 呂松濤 SAC 執證編號:S0080122010077;

More Content