本文来自格隆汇专栏:中金研究,作者:李少萌、张帅帅等

4月28日基金业协会披露1Q23基金代销机构保有量数据。1Q23 Top100机构合计非货基保有量环比恢复正增长。独立基金销售机构经历4Q22负增长后较快反弹,券商录得三类机构中同比最快增速。众多机构发力财富管理导致行业集中度波动。我们认为集中度波动的主要原因在于我国财富管理市场处于发展初级阶段,过去两年越来越多机构更加重视财富管理业务,投入更多资源,短期取得较快增长,对头部机构份额形成挤压,也倒逼传统优势机构升级业务模式、增加业务深度。

摘要

事件

4月28日基金业协会披露1Q23基金代销机构保有量数据。

评论

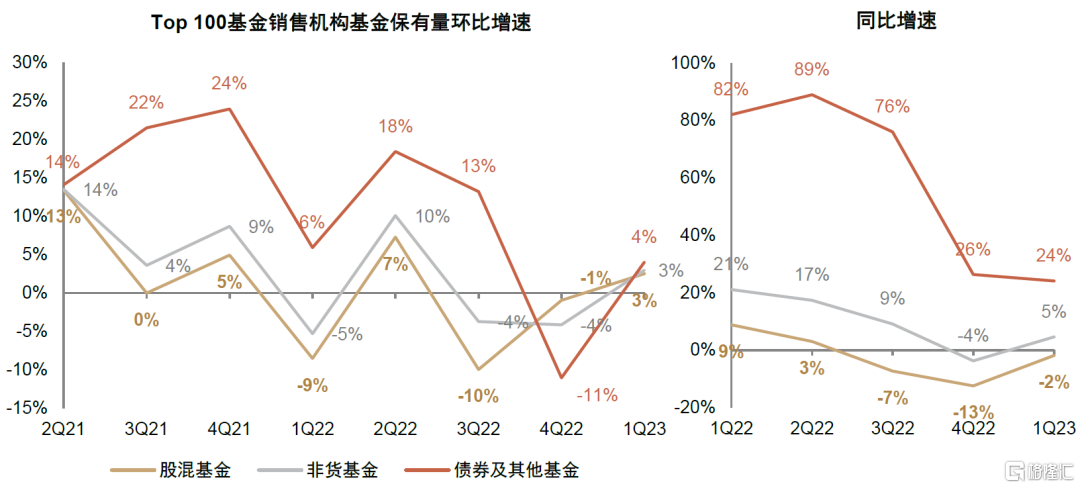

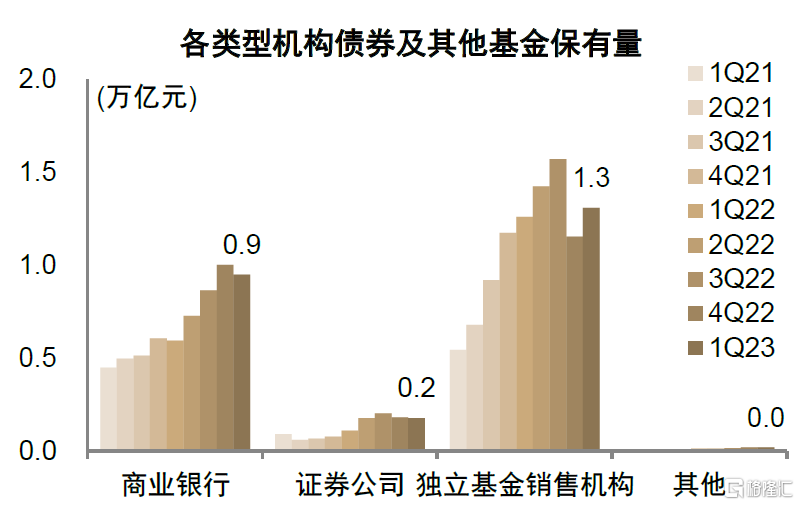

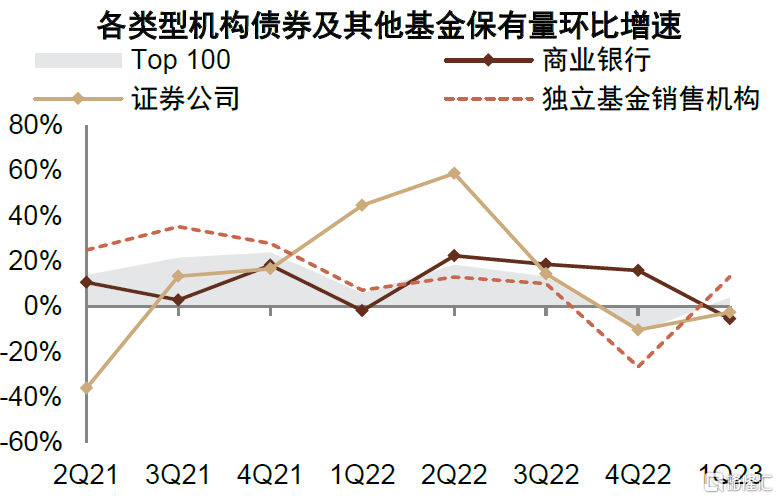

1Q23Top100机构合计非货基保有量环比恢复正增长。1Q23Top100基金销售机构非货基金保有量环比增长3.0%、同比增长4.6%,环比增速在连续两季度负增长后恢复正增长。其中,股混基金环比增长2.5%、同比降低1.9%,边际改善;债券及其他基金保有量环比修复(QoQ +4%)、同比增长24%,过去一年债市表现多数时间较好叠加投资者风险偏好下行推动保有量实现较快增长。

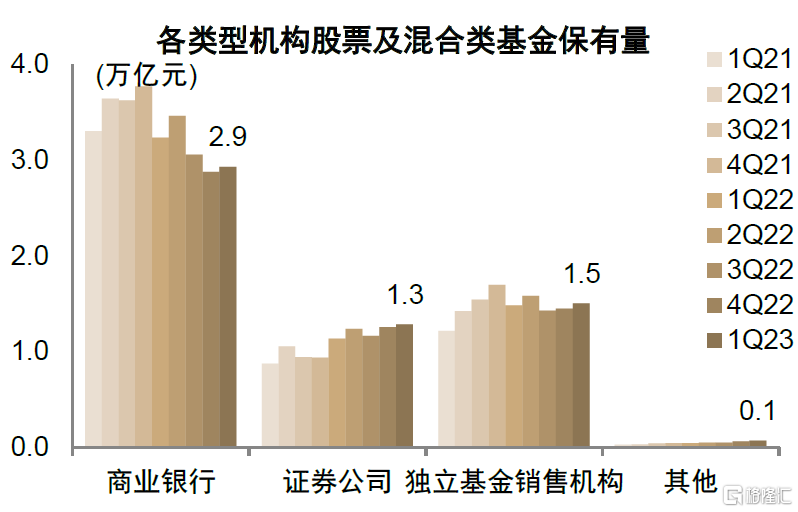

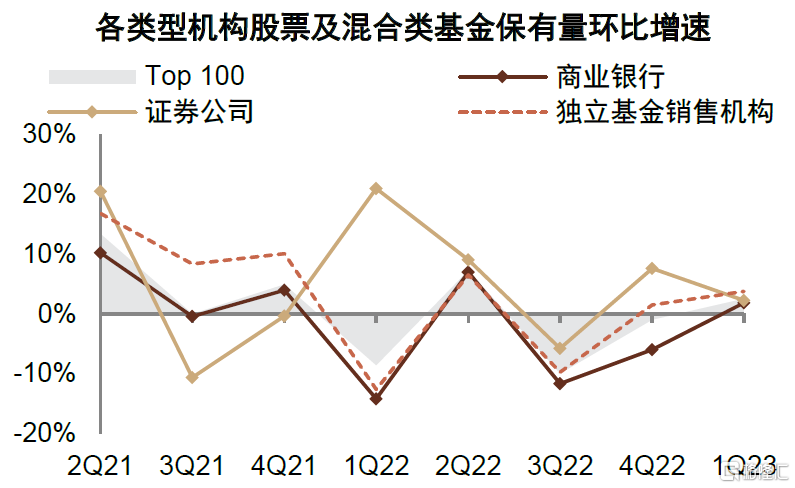

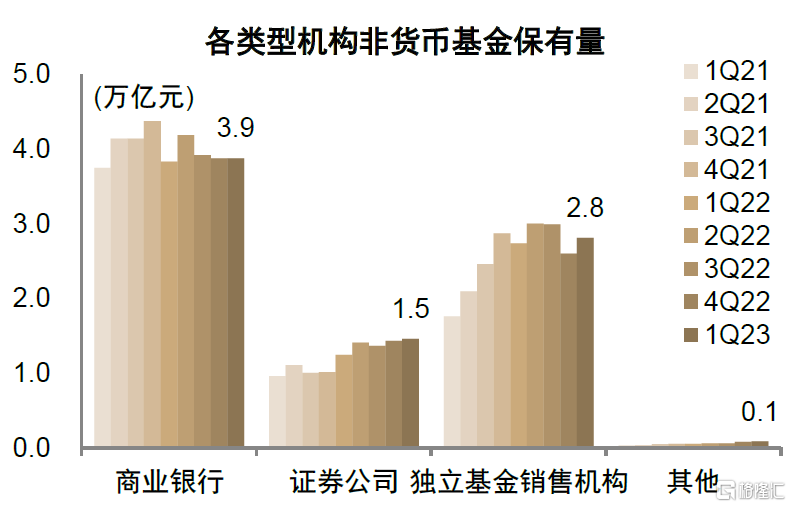

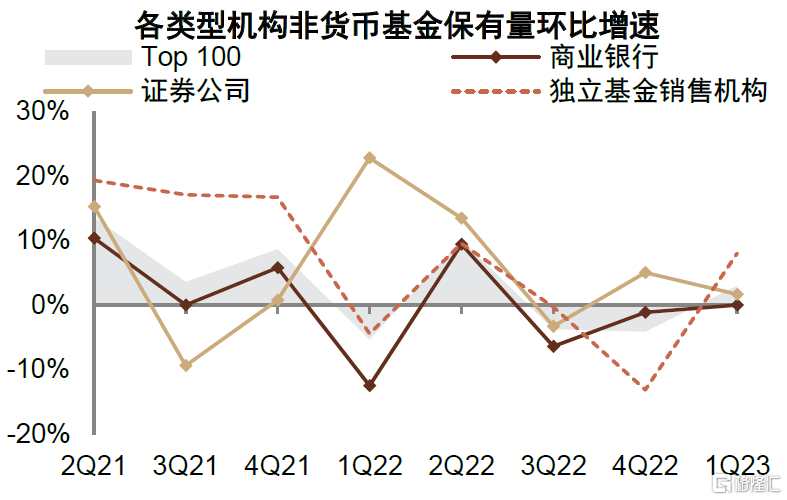

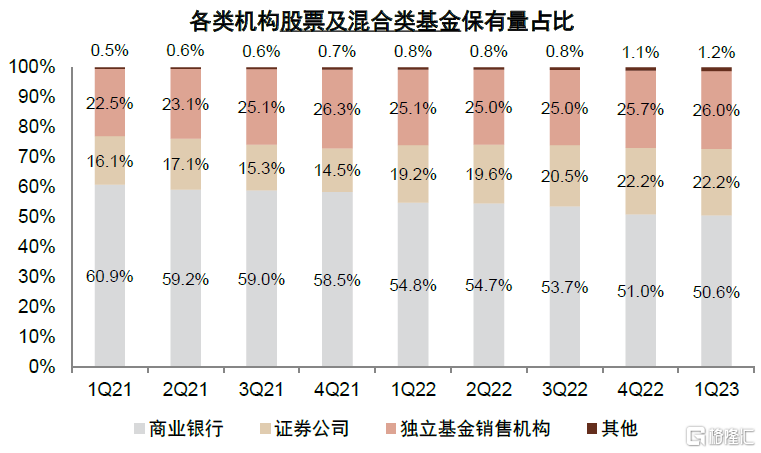

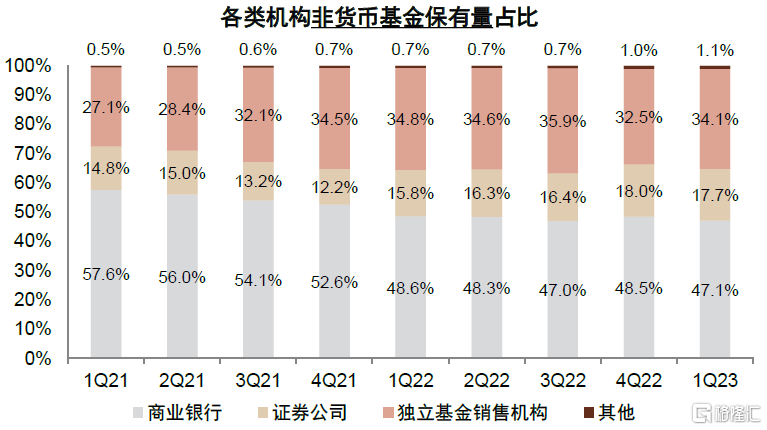

独立基金销售机构经历4Q22负增长后较快反弹,券商录得三类机构中同比最快增速。分机构类型来看,独立基金销售机构经历4Q22较大回撤之后强势反弹,非货基金保有量整体环比增长8%,其中股混基金、债券等其他基金分别环比增长3.8%、13.3%,股混、非货市占率分别环比提升0.3ppt、+1.6ppt至26.0%、34.1%,挤占银行和券商份额。同比来看,券商低基数叠加财富管理转型发力实现了三类机构中最快的同比增幅,股混、非货基金保有量分别同比增长13%、17%,市占率分别同比提升2.9ppt、1.9ppt至22.2%、17.7%。银行表现整体较弱,股混基金1Q23环比小幅增长1.8%、同比下降9%,非货基金环比持平、同比小幅增长1%。短期原因或在于客户风险偏好修复进程偏慢,产品配置以存款、理财等为主,基金尚未成为机构和客户的主流选择;长期来看可能由于银行基金保有量基数较高,且传统产品代销模式无法应对基金销售行业更加激烈的竞争。股混、非货基金保有量市场份额1Q21以来累计下降10.3ppt、10.5ppt,需要战略性投入推动转型,提升财富管理业务深度。

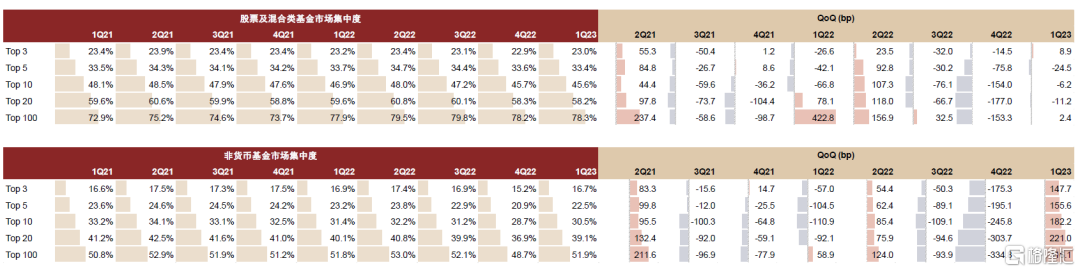

众多机构发力财富管理导致行业集中度波动。整个行业来看,1Q23非货基金保有量集中度环比提升,销售难度更大的股混基金保有量集中度环比保持稳定。分机构类型,券商和独立销售机构股混和非货基金集中度环比均有下降,而银行内部非货基金保有量集中度提升,股混基金Top10占比提升的同时Top3、Top5占比下降,我们认为集中度波动的主要原因在于我国财富管理市场处于发展初级阶段,过去两年越来越多机构更加重视财富管理业务,投入更多资源,短期取得较快增长,对头部机构份额形成挤压,也倒逼传统优势机构升级业务模式、增加业务深度。

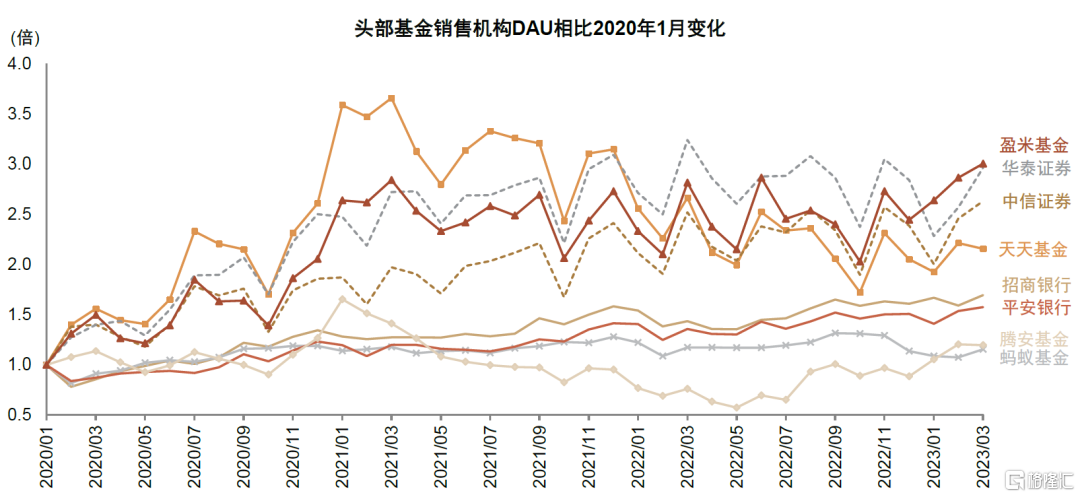

头部机构中,农行(63.6%)、华泰证券(4.6%)、天天基金(4.2%)股混基金保有量环比增速排名前三,中信银行(18.1%)、腾安基金(12.7%)、蚂蚁基金(7.9%)非货基保有量环比增速排名前三。农行主要源于4Q22低基数影响,而券商和平台类机构或受益于客户风险偏好的持续修复,1Q23头部机构App DAU数据反映上述两类机构增长也更快,客群交易热情有所回升。

风险

资本市场和居民风险偏好修复慢于预期,机构买方投顾转型进度不及预期。

正文

1Q23基金保有量点评

图表:Top 100基金销售机构基金保有量规模增速

资料来源:中国证券投资基金业协会,中金公司研究部

图表:各类型机构股混基金保有量

资料来源:中国证券投资基金业协会,中金公司研究部

图表:各类型机构股混基金保有量QoQ

资料来源:中国证券投资基金业协会,中金公司研究部

图表:各类型机构非货基金保有量

资料来源:中国证券投资基金业协会,中金公司研究部

图表:各类型机构非货基金保有量QoQ

资料来源:中国证券投资基金业协会,中金公司研究部

图表:各类型机构债券及其他基金保有量

资料来源:中国证券投资基金业协会,中金公司研究部

图表:各类型机构债券及其他基金保有量QoQ

资料来源:中国证券投资基金业协会,中金公司研究部

图表:全市场各类基金规模及同比增速

资料来源:Wind,中国证券投资基金协会,中金公司研究部

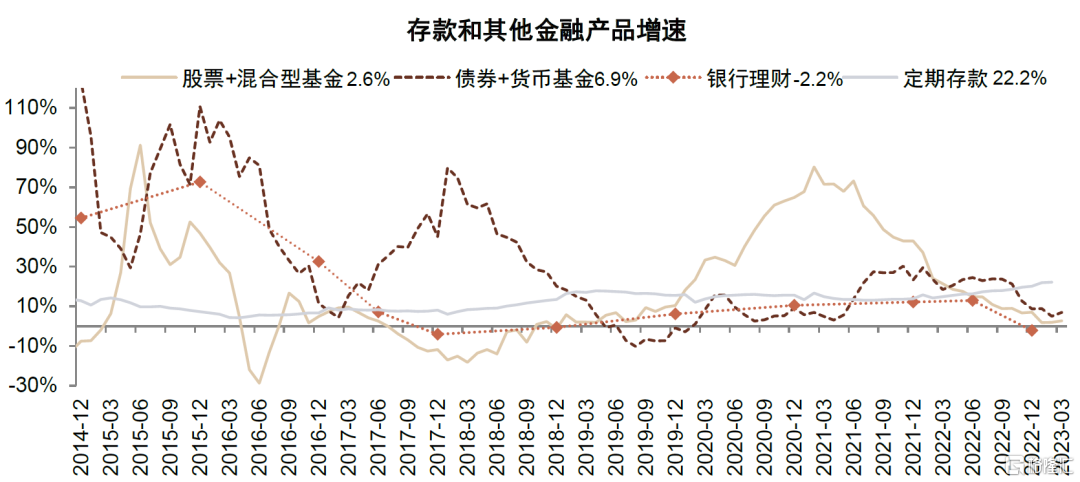

图表:存款及其他金融产品规模同比增速

注:股票+混合型基金、债券+货币型基金数据更新到2023年3月,银行理财数据更新到2022年12月,定期存款数据更新到2023年2月

资料来源:Wind,中国证券投资基金协会,中金公司研究部

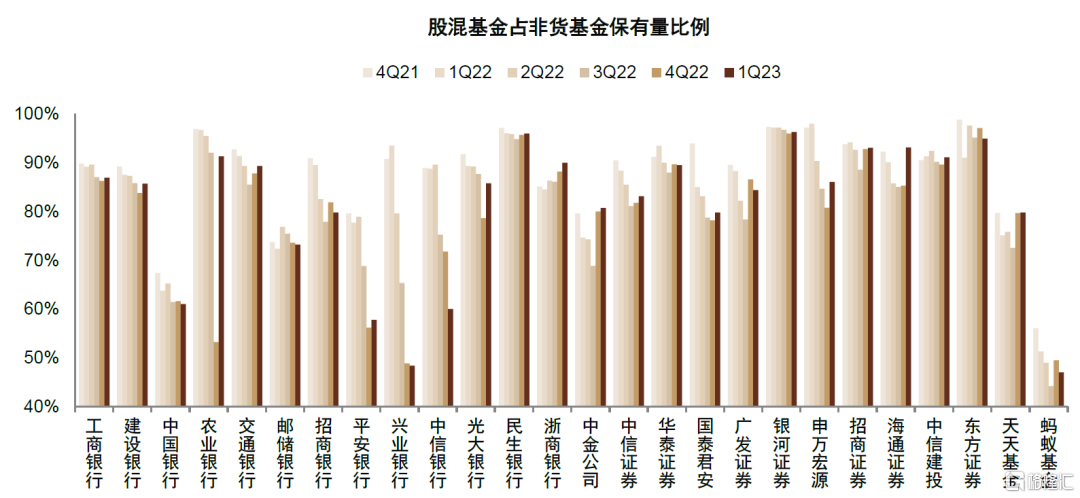

图表:股混基金占非货基金保有量比例

资料来源:Wind,中国证券投资基金协会,中金公司研究部

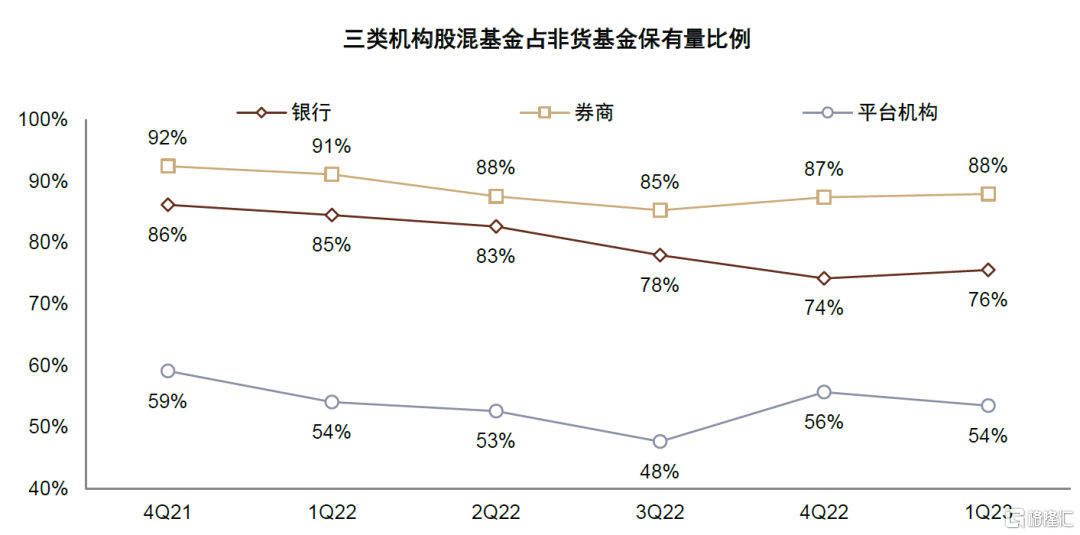

图表:三类机构股混基金占非货基金保有量比例

资料来源:Wind,中国证券投资基金协会,中金公司研究部

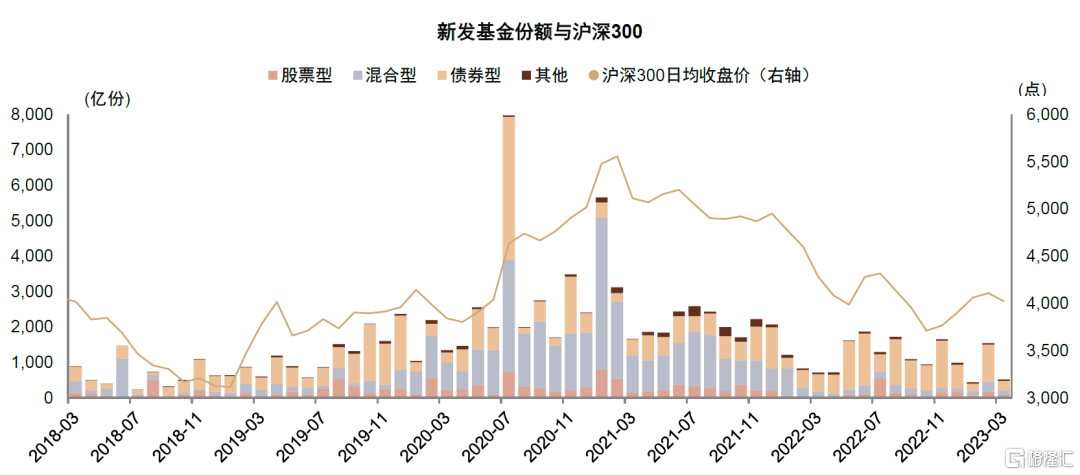

图表:新发基金规模与沪深300指数

资料来源:Wind,中金公司研究部

图表:头部财富管理机构App DAU

资料来源:Questmobile,中金公司研究部

图表:基金销售机构非货和股混基金集中度变化

注:市场集中度基于公募基金市场规模计算 资料来源:中国证券投资基金业协会,中金公司研究部

图表:各类型机构股票及混合类基金保有量占比

资料来源:中国证券投资基金业协会,中金公司研究部

图表:各类型机构非货币基金保有量占比

资料来源:中国证券投资基金业协会,中金公司研究部

图表:商业银行基金保有量市场集中度

注:市场集中度基于Top100中商业银行机构保有量总量计算 资料来源:中国证券投资基金业协会,中金公司研究部

图表:券商机构基金保有量市场集中度

注:市场集中度基于Top100中券商机构保有量总量计算 资料来源:中国证券投资基金业协会,中金公司研究部

图表:独立基金销售机构基金保有量市场集中度

注:市场集中度基于Top100中独立基金销售机构保有量总量计算 资料来源:中国证券投资基金业协会,中金公司研究部

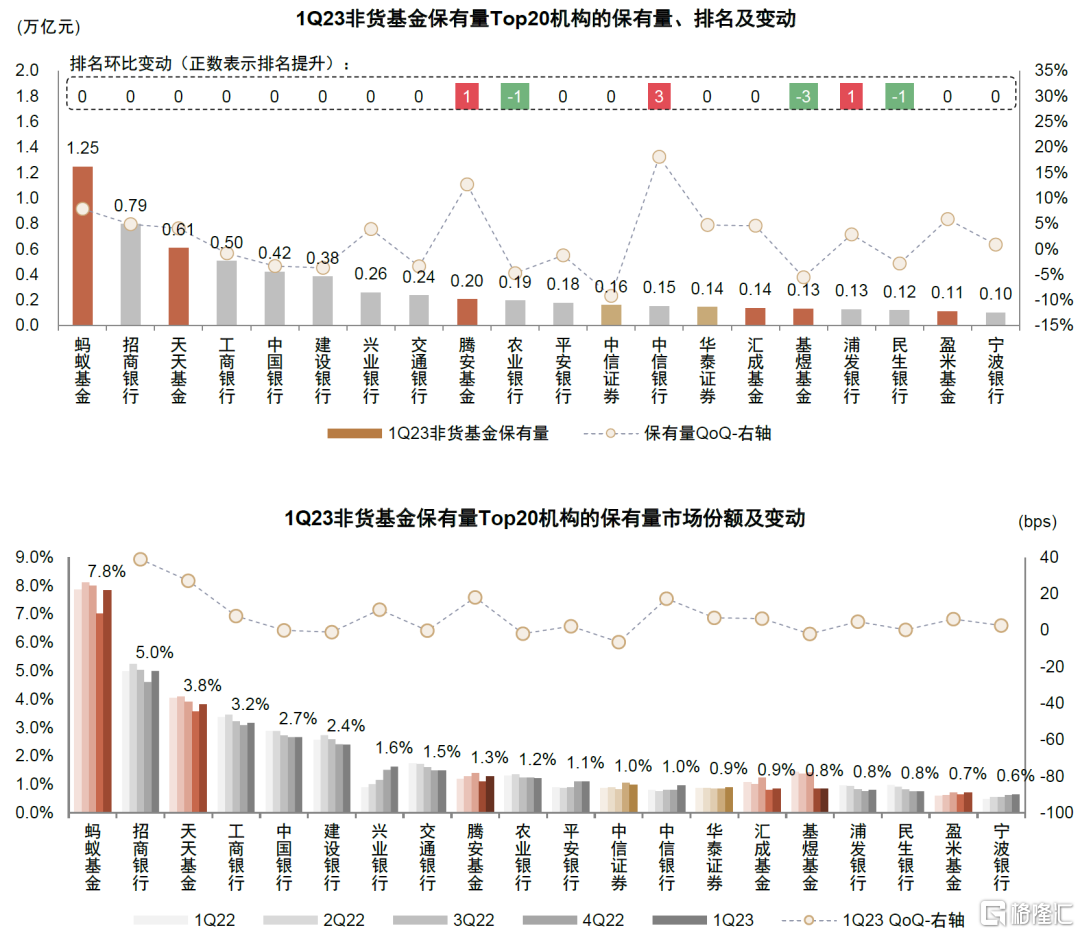

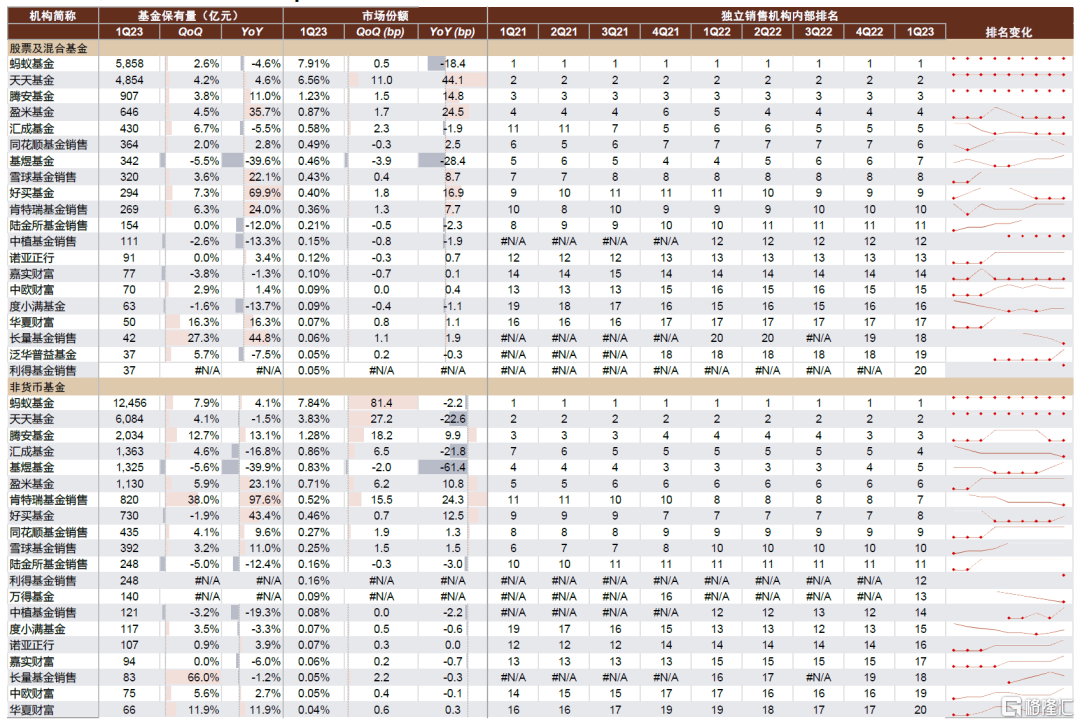

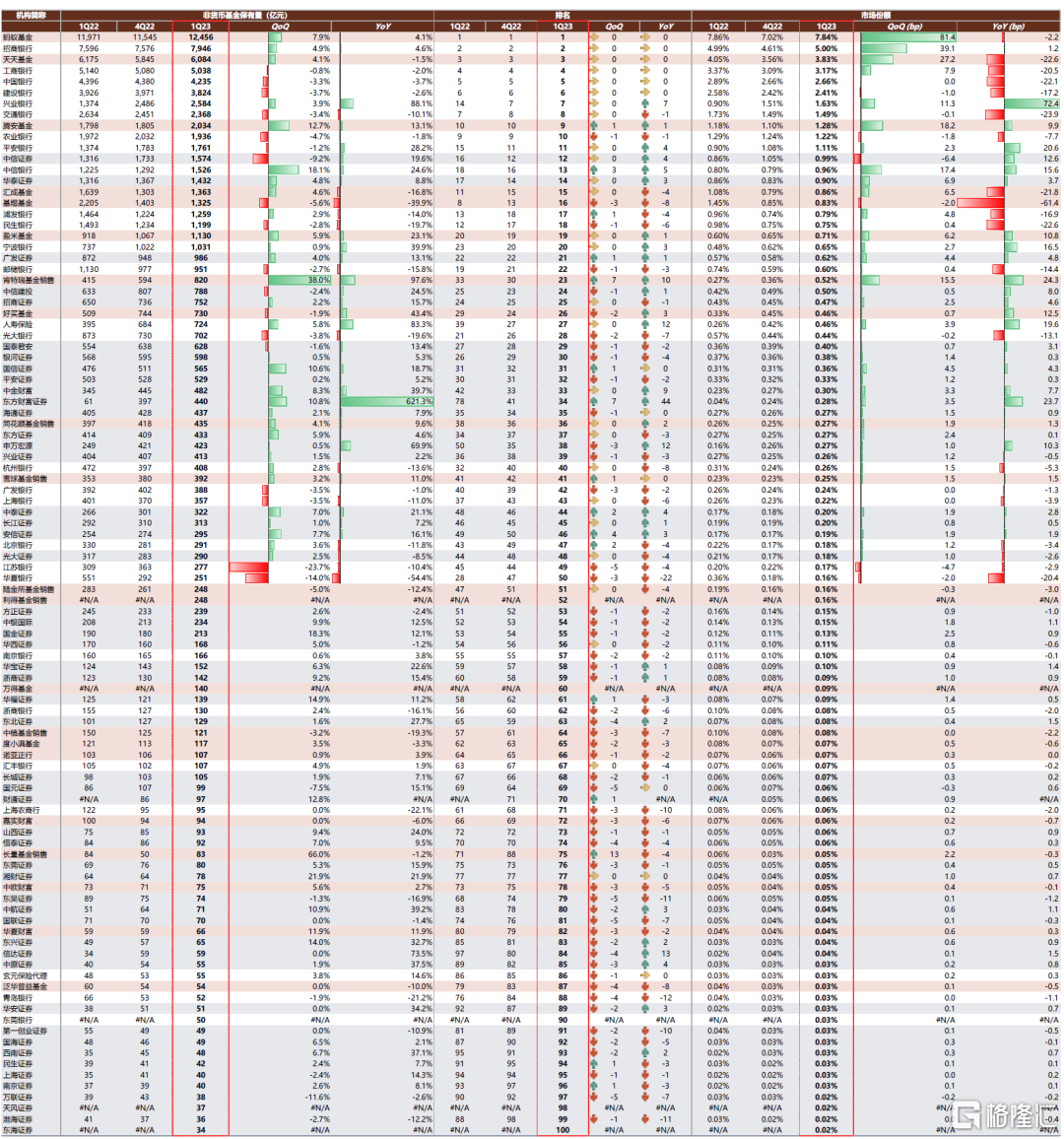

图表:非货币公募基金保有量Top 20机构保有量及排名和市场份额变化情况

资料来源:中国证券投资基金业协会,中金公司研究部

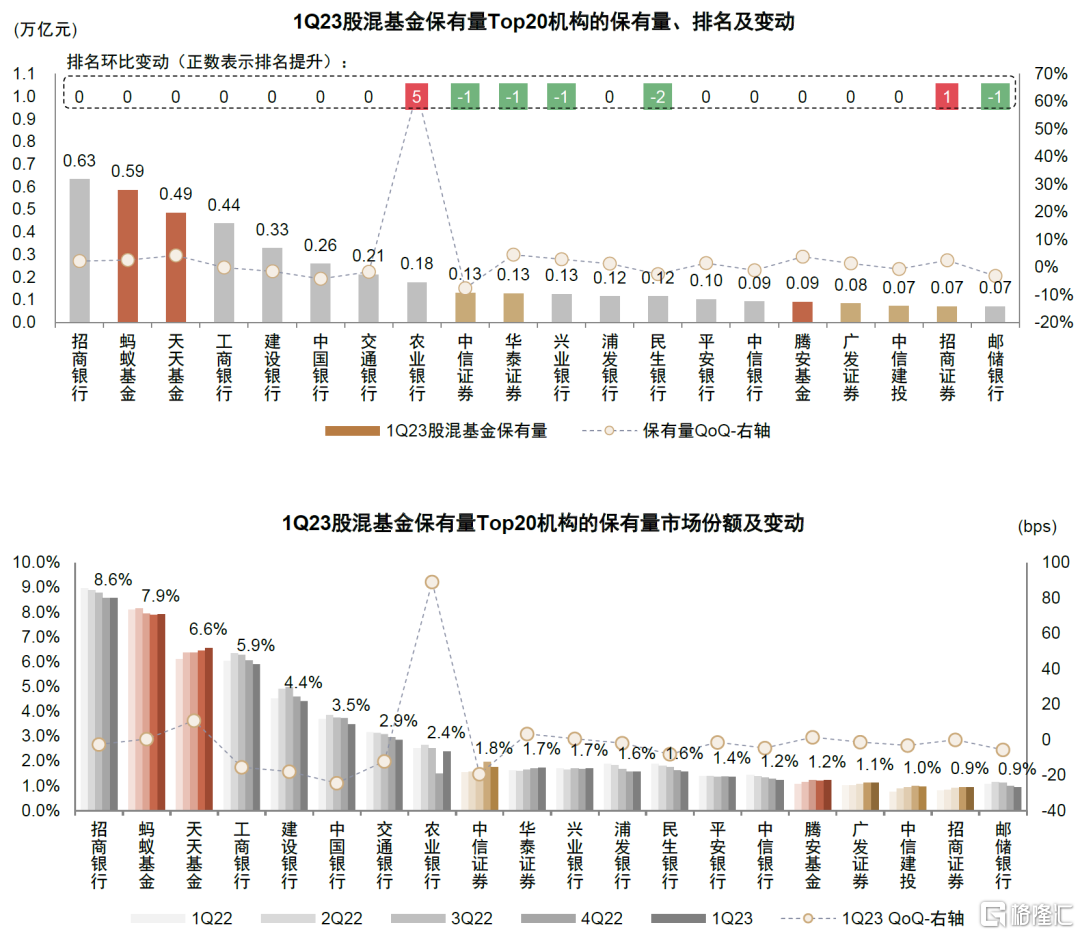

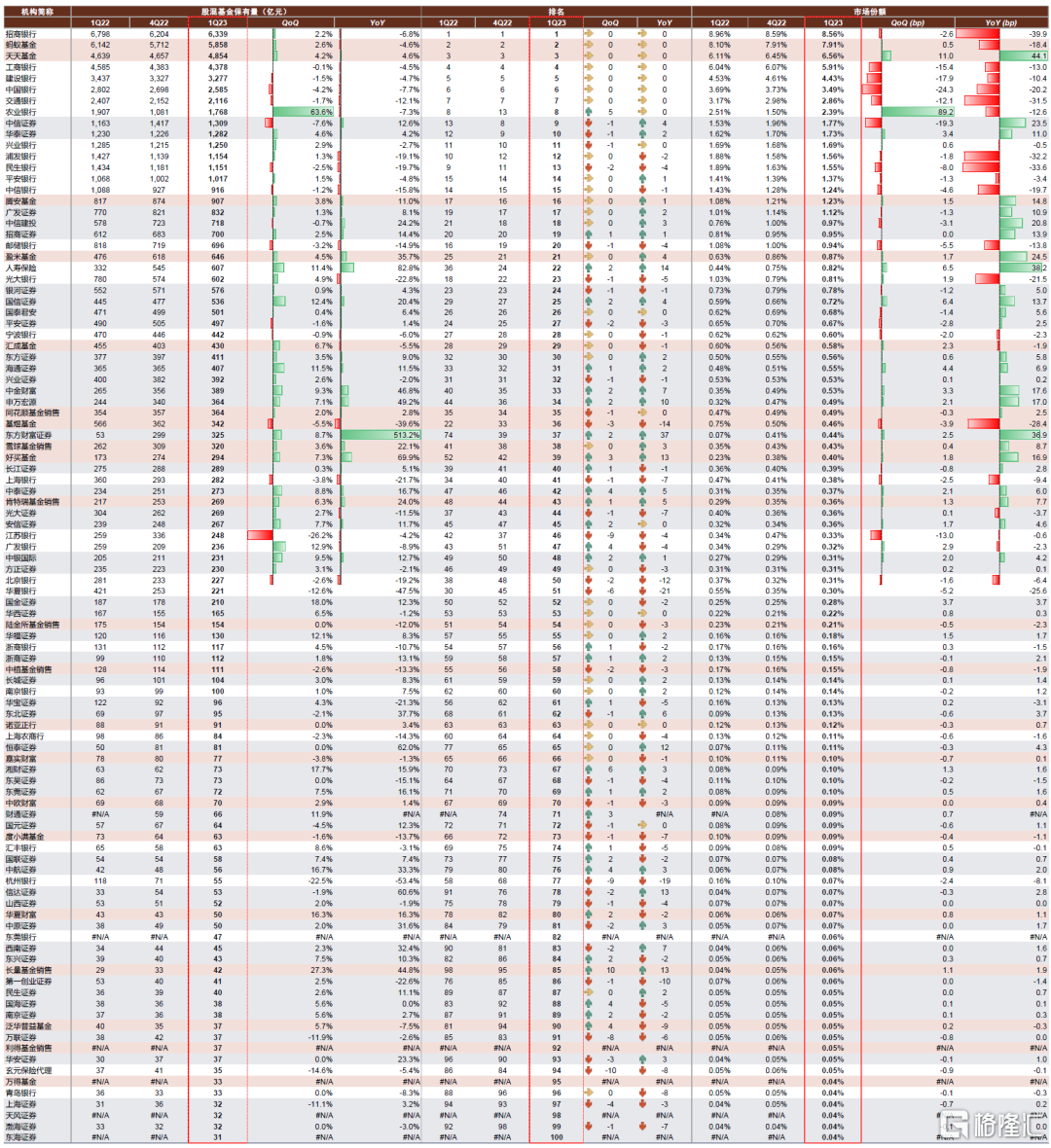

图表:股混公募基金保有量Top 20机构保有量及排名和市场份额变化情况

资料来源:中国证券投资基金业协会,中金公司研究部

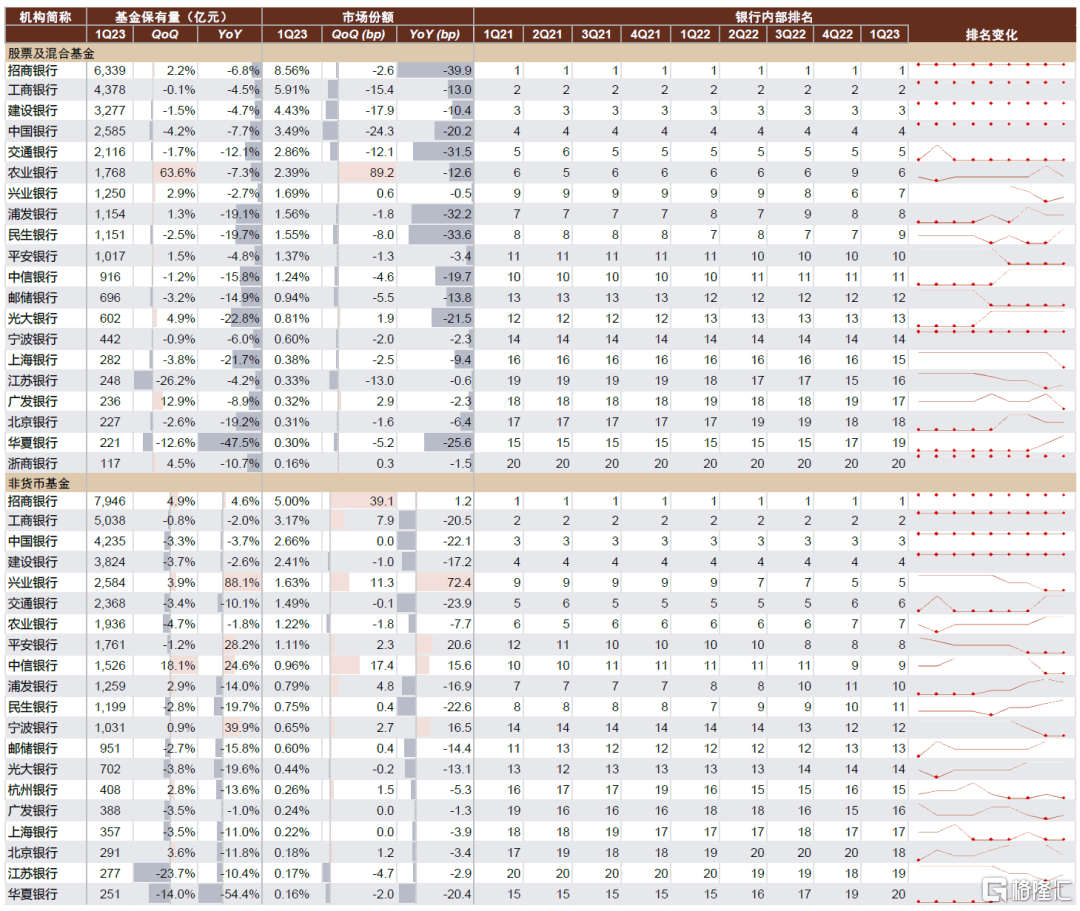

图表:银行内部Top 20机构基金保有量情况、市场份额及排名变化

注:表中的市场份额以整个基金行业对应类型产品规模为分母;表格中的“#N/A”表示该机构对应季度不在Top100名单中 资料来源:中国证券投资基金协会,中金公司研究部

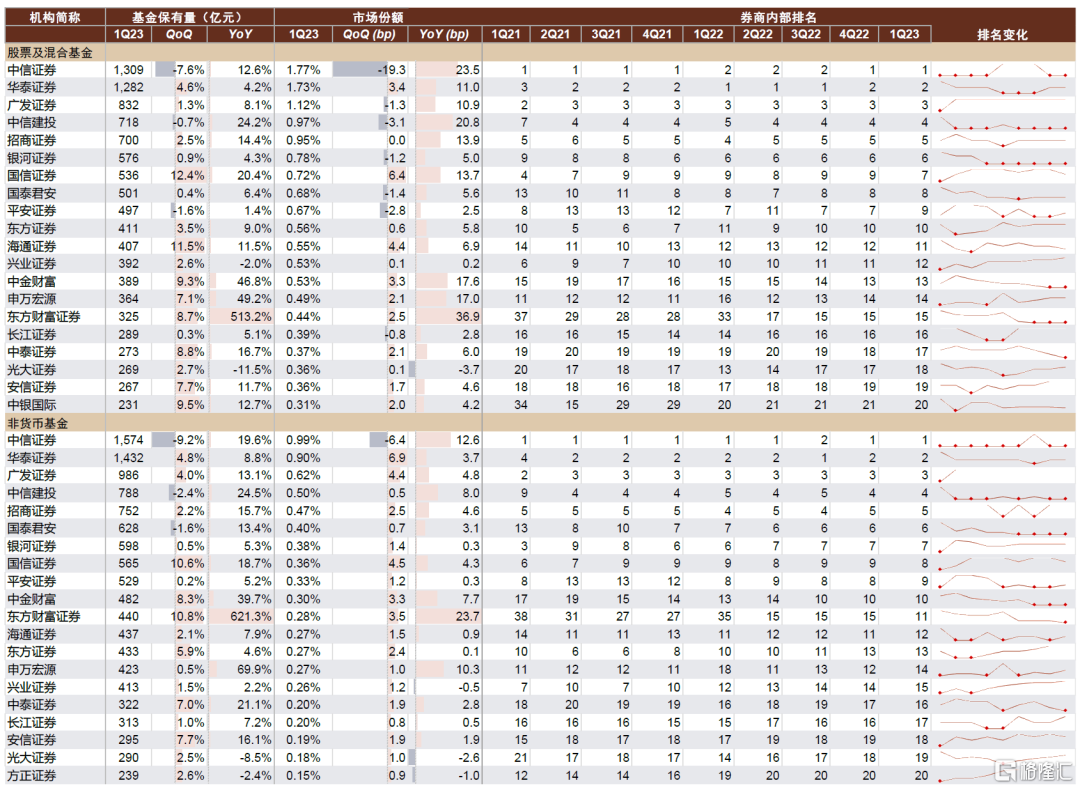

图表:券商内部Top 20机构基金保有量情况、市场份额及排名变化

注:表中的市场份额以整个基金行业对应类型产品规模为分母;表格中的“#N/A”表示该机构对应季度不在Top100名单中 资料来源:中国证券投资基金协会,中金公司研究部

图表:独立销售机构内部Top 20机构基金保有量情况、市场份额及排名变化

注:表中的市场份额以整个基金行业对应类型产品规模为分母;表格中的“#N/A”表示该机构对应季度不在Top100名单中 资料来源:中国证券投资基金协会,中金公司研究部

图表:股票及混合公募基金排名前100的基金保有量及排名和市场份额变化情况

注:表格中的“#N/A”表示该机构对应季度不在Top100名单中 资料来源:中国证券投资基金协会,中金公司研究部

图表:非货币公募基金排名前100的基金保有量及排名和市场份额变化情况

注:表格中的“#N/A”表示该机构对应季度不在Top100名单中 资料来源:中国证券投资基金协会,中金公司研究部

本文摘自:2023年4月29日中金公司已经发布的《修复进行时-1Q23基金保有量点评》

分析员:李少萌 SAC 执证编号:S0080122070036; 张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055;王子瑜 SAC 执证编号:S0080522070019;SFC CE Ref:BTC623;联系人 吕松涛 SAC 执证编号:S0080122010077;