今年以來,銀行板塊最牛的兩個銀行跌懵了。招商銀行、寧波銀行均累跌20%左右,遠超中證銀行指數同期的2%。

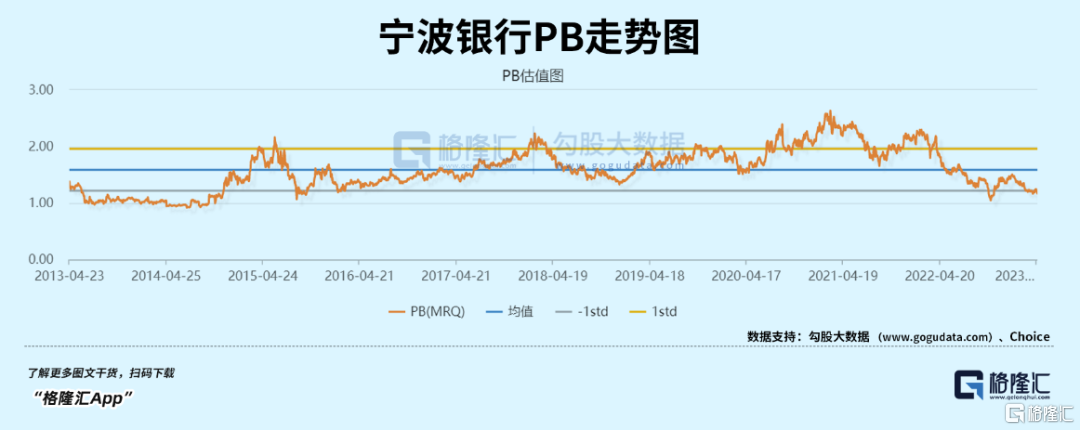

兩家牛股銀行估值水平也一路回撤,與行業整體估值差距大幅收窄。目前,寧波銀行PB為1.08倍,較歷史最高的2.7倍大幅回撤60%。招行PB為0.956倍,較歷史高峯的2.26倍回撤58%。

自身對比看,寧波銀行現有估值逼近去年11月初水平,且位於最近10年估值下線區間。招行也同病相憐。

曾經的王者榮耀,如今卻讓投資者失落萬分。

1

2022年,寧波銀行營收578.8億元,同比增長9.67%。該增速創下2017年以來最低水平,為2005年以來唯二低於10%的。歸母淨利潤為230.75億元,同比增長18%。今年一季度,營收同比僅8.45%,歸母淨利潤同比僅15.35%。

拆分業績看,去年四季度營收同比下滑5.82%,是2007年上市以來極為罕見的負增長,還有一次是2007年Q2,負增長1.47%。那麼問題出在哪?

去年,寧波銀行利息淨收入、非利息收入分別為375.1億元、203.58億元,同比分別增長14.75%、1.4%,而2021年同期為17.4%、51.5%。

其中,去年非利息收入前三季度增速還高達21.8%,四季度直接負增長了50%,主要問題出在債市,當時疫情政策優化,市場預期經濟會有良好復甦,債券價格暴跌,10年國債主力合約從101.6在短短10多個交易日之內一度暴跌至99。

而包括寧波銀行在內的上市銀行投資配置基本都在債市,而債市引發的動盪直接影響了其投資收益。其次,債市大幅下跌,導致投資者贖回銀行理財產品,對於寧波銀行的財富管理業務也形成了衝擊。具體來看,代理類收入大降10.24%。兩者均影響到非利息淨收入的表現。

去年生息資產規模同比大增25.5%,但淨利息收入增速不足15%,顯然受到了淨息差下滑的衝擊。據統計,去年淨息差為2.02%,較2021年下滑19個BP,較2020年更是大幅下滑28個BP。這吻合整個銀行業的表現,也符合監管層對銀行讓利實體經濟的監管要求。當然,這會傷害銀行的盈利能力。

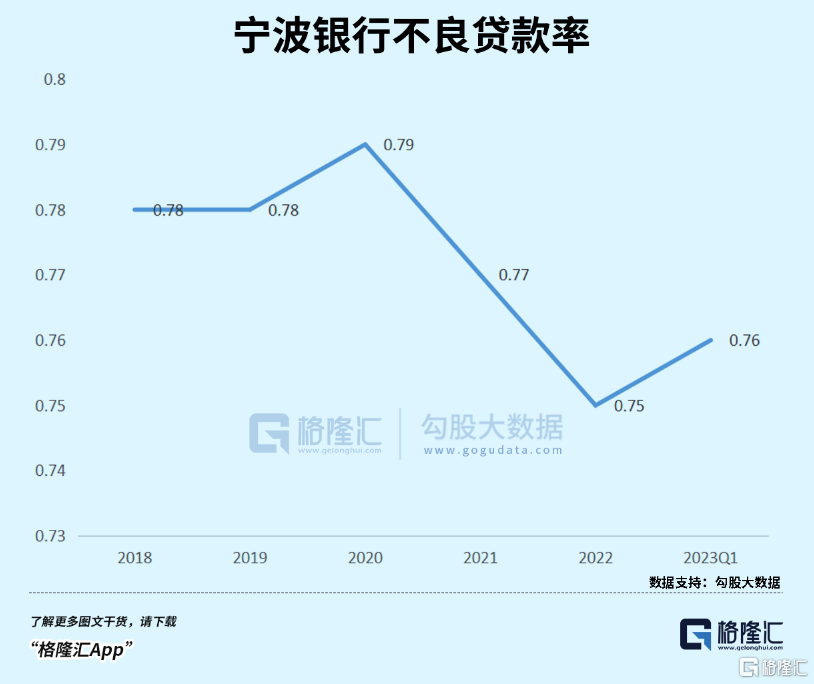

今年一季度末,不良貸款率為0.76%,較去年末小幅反彈0.01%,但為所有上市銀行最低的。這主要源於寧波銀行比較成熟的風控體系。比如,針對小微企業,公司採取人海戰術模式,通過地推方式去摸排、深入瞭解客户信息,並多方數據交叉驗證。個人信貸業務,准入門檻比較高,且通過公積金、個人所得税、社保等數據來交叉驗證每月工資收入等。

2023Q1,不良貸款撥備覆蓋率為501.47%,為最近5年最低的一年,較去年末繼續下滑3.43%,較2021年大幅下滑24.05%。可見,在營收增長出現壓力的時候,寧波銀行也釋放了一定壞賬撥備來維持利潤的增長。不過,目前超500%的撥備是A股非常優秀的表現,僅次於無錫銀行、常熟銀行、張家港行等小城商行。

整體來看,寧波銀行業績表現還算是中規中矩,感受到一些增長壓力,但仍好於同行之表現。

2

一家銀行要有成長性,就需要不斷擴大放貸資產規模,那麼就逃不掉巴塞爾協議的魔掌。根據現有協議限制,銀行在一定資產規模的金融業務背後需要自有資本金作為支撐,即滿足一定的資本充足率(自有資本金/風險加權資產)的要求。

銀行每年淨利潤除了分紅後,會把剩餘的資金注入到資本金裏面,補充其核心一級資本充足率。如果盈利不夠,亦或是要支撐更快的資產規模膨脹,就需要額外融資,比如定增。但這麼做,又會攤薄股東權益,是市場不願意看到的。其實,經營良好的銀行能夠實現自我造血,通過實現較高利潤增長,維持較高分紅,又可以反哺資本金,反過來維持資產規模的膨脹。

其實,對於投資者而言,只有實實在在分紅下來的利潤才是自由現金流。按照股票市場定價來説,也只有自由現金流持續增長,銀行的現有價值才會持續增長,給予的估值才會更高。那麼,自由現金流強的銀行,經營思路就是減少風險加權資產(拔高資本充足率,利於資產膨脹)的同時增厚利潤。

這就有兩種模式,一是降低間接融資風險加權資產。轉型零售輕型銀行,讓零售業務佔比更高,同時保持較好的資產質量,再採用高級法來節省資本金,以此有更好的成長性。

二是提升非利息收入,比如大力發展財富管理、投資銀行等業務。這些業務對於資本金的要求很低。這樣,銀行同樣可以有良好成長性。

基於以上探討分析,銀行業的發展與經營可以分成3種商業模式:

1.0商業模式,粗狂式發展,依靠規模取勝。過去很多年,銀行屬於躺賺模式,因為經濟高速增長,貨幣瘋狂擴張,銀行資產規模持續膨脹。但現在經濟明顯降速,信貸規模增速下降,且淨息差持續收窄,以致於銀行的成長性會受到越來越大的限制。

2.0商業模式,轉型零售輕型銀行。比如,招行成功轉型“零售之王”,不良貸款率持續下降,資產質量持續改善,壞賬撥備率持續走高,盈利增長保持較快增速。其他大中型銀行紛紛學習之,走上零售之路。

3.0商業模式,大財富管理經營模式。通過資產管理與投資銀行方式為其提供直接融資服務。目前,財富管理市場規模已經超過100萬億元,是銀行可能的新增長點。

我們再來看寧波銀行當前的處境。寧波銀行可以説把1.0模式發揮到極致,因為地域上有一定擴張,從本土的浙江大本營,擴張至北京、上海、南京、蘇州、無錫等地。

2022年,寧波銀行生息資產規模同比增速高達25%以上,且連續3年超過20%,快過多數銀行。這要求很高的資本金要求,導致寧波銀行分紅比例持續減少,且還通過定增等方式來融資。

2020-2022年,寧波銀行分紅比例分別為21.01%、17.57%、14.8%。而過去3年,招行分紅比例均保持在32%以上。此外,寧波還在2020年完成了近80億元的定增,在2021年進行了120億元的配股募資等。

目前,寧波銀行三大資本充足率在所有上市銀行中屬於中等水平,當然也位於監管線以上。2023Q1,核心一級資本充足率較2021年末下滑0.56%至9.6%,高於監管標準的7.75%。

從以上數據我們也可以看出,寧波銀行未來在1.0模式下會受到越來越大的限制,因為整個經濟增速在往下走,貸款規模增速也會趨勢性往下,且淨息差同樣趨於下行。

當然,寧波銀行零售端也有作為,從2014年就曾提出“大零售戰略”,包括零售公司和個人零售業務。2022年個人貸款餘額佔貸款總額的36.4%,低於2021年的38.6%,更是低於2020年的43.7%。該行零售佔比應該是主力大行以及主流商業銀行中偏低的。

對比下招行,2022年零售佔比高達52.25%(明顯高於寧波),低於2021年的53.64%,亦是招行2014年轉型零售後的首次下降。很顯然,除了個人信貸需求萎靡的客觀因素外,應該也有田某事件導致的主觀經營上的調整。

寧波銀行有沒有受到該事件的影響呢?這裏不展開。

3.0模式下,寧波銀行整體並沒有太強的優勢。2022年,手續費及佣金收入為74.66億元,同比下滑9.63%,主要受到債市波動和資本市場影響,財富業務收入同比下降。

截止去年末,個人客户金融總資產(AUM)為8056億元,同比增長22.77%,主要是儲蓄、理財產品等。其中,私人銀行AUM為2174億元,同比增48.5%。而私行客户數為1.79萬户,增長37.98%。這跟主流大行以及股份制商業銀行差距很大,但在城商行中算是佼佼者了。

由此可見,寧波銀行未來的經營從1.0模式轉向2.0、3.0模式,會遭遇不小挑戰。而這又是拉開與其他銀行估值的關鍵所在。恰巧的是,發生田某事件後,監管層更加鼓勵銀行支撐實體經濟(偏向於更多放貸給企業),而財富管理這條路自己的客户基數又比較小,主打的1.0模式受到經濟下行壓力越來越大。

這亦是寧波銀行估值與其他銀行估值大幅收窄的主要邏輯。

3

寧波銀行這類成長性良好的銀行,受制於經濟週期的波動會更大一些。而年後回來,不管是房地產市場,還是社零消費,都呈現出較大壓力,表明經濟整體呈現弱復甦態勢。寧波銀行股價年前樂觀定價的基本都回吐了出來。

展望後市,寧波銀行的整體經營會繼續優於多數銀行表現,估值比一般銀行高一些也是其必然。但同時,我們也要清楚的認識到,寧波與其他銀行的經營差距會收窄,估值也不會像過去那麼大了。未來,寧波像招行一樣長期回到1倍PB以內可能會是常態。

還是那句話,在經濟增速拾級而下的大背景下,降低對包括寧波在內的銀行板塊的回報率預期,或許才是理性的認知。

More Content