本文來自格隆匯專欄:業談債市,作者:楊業偉 趙增輝

主要觀點

財政支出的結構是觀察財政狀況的重要維度。如果地方政府絕大多數財力都流向了難以壓縮的剛性支出,則可能意味着政府財政迴旋餘地較弱。面對多個領域的支出需求,政府如何安排有限的財政資金?本文通過對財政支出分類及支出剛性的討論,分析財政支出結構以瞭解中央和地方政府對資金流向的選擇。

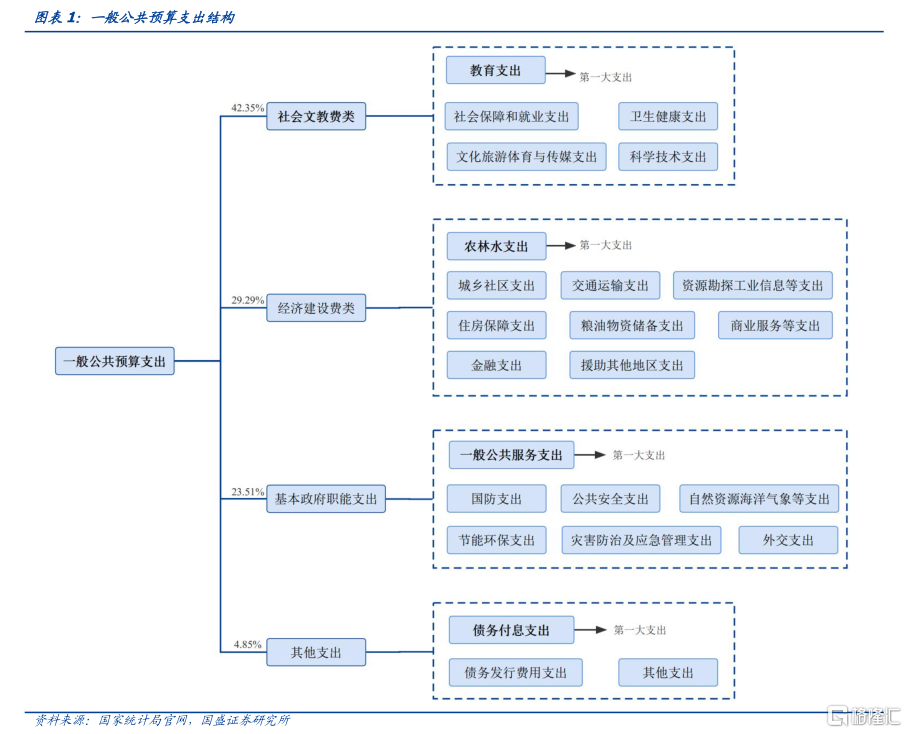

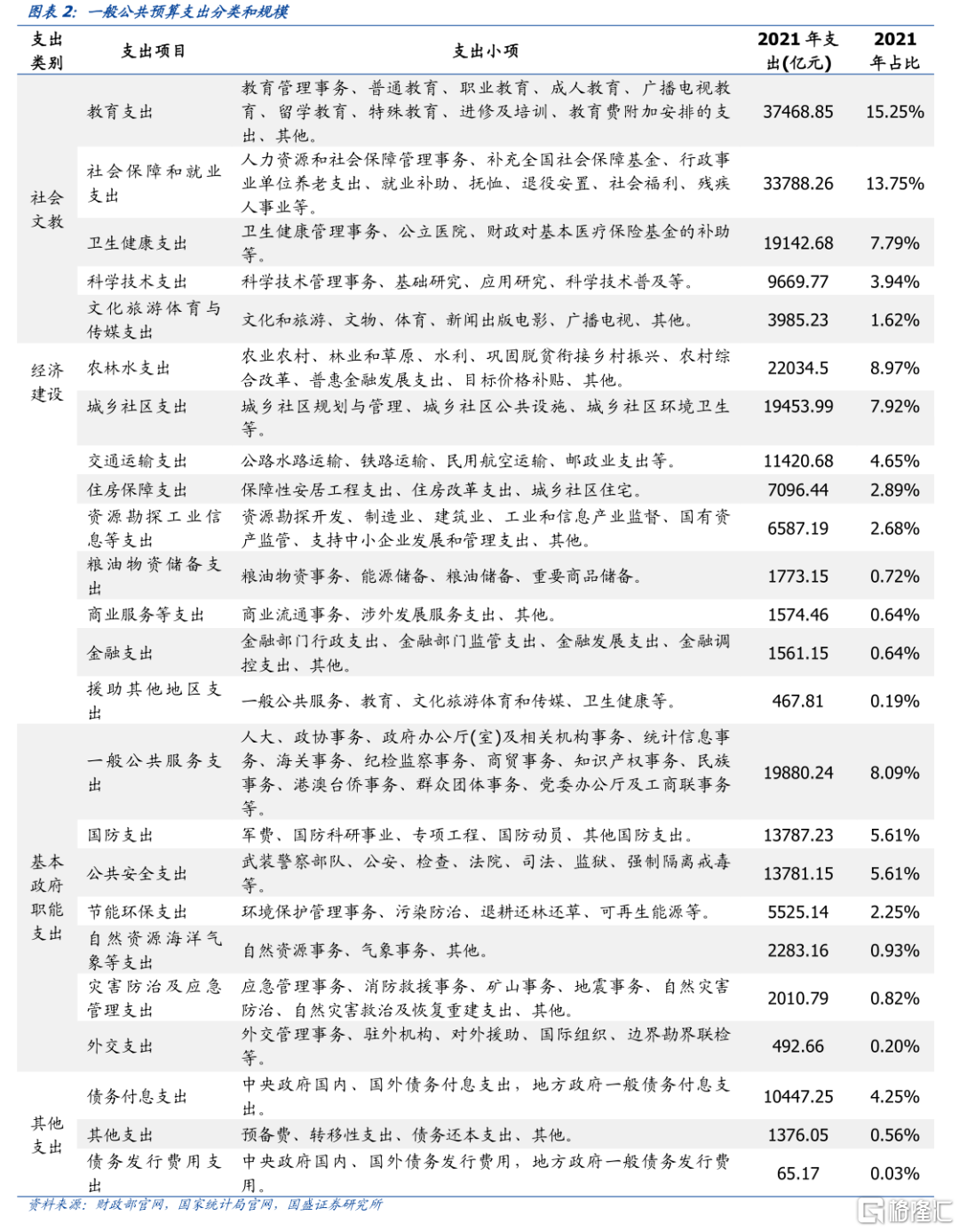

一般公共預算支出按照其主要用途可以劃分為經濟建設費類、社會文教費類、基本政府職能支出和其他支出。社會文教費類包括教育、社會保障、衞生健康、科技等民生支出,2021年社會文教支出佔一般公共預算支出約42.35%,成為一般公共預算支出最大的板塊。其中的教育支出佔一般公共預算的比重為15.25%,是社會文教費類第一大支出,也是一般公共預算的第一大支出,其支出佔GDP的比例已連續十年超過4%,教育服務經濟社會發展能力顯著增強。經濟建設支出是一般公共預算的第二大支出,2021年佔比29.29%。經濟建設費類包括農林水、城鄉社區、交通運輸等支出,2021年其支出佔一般公共預算支出約29.29%,是一般公共預算支出的第二大板塊。經濟建設費類中,農林水佔比最大,達30.62%,體現了國家政府對“三農”事務、鄉村振興等方面的重視。

為了便於討論,我們依據支出剛性由強到弱,將財政支出的屬性分為完全剛性支出、一般剛性支出、非剛性支出。其中,完全剛性支出是指只有當支出及時且足額時,才能保證國家安全或滿足人民對安全、健康、温飽等基本民生需要,從而維持社會安全、穩定運轉的財政支出。當財政資金嚴重不足時,完全剛性支出仍然是財政資金必須流向的選擇。一般剛性支出是指當支出不及時或不足額時,將可能誘發違規、道德、信用等風險但並不直接危及國家安全或基本民生需要的財政支出。

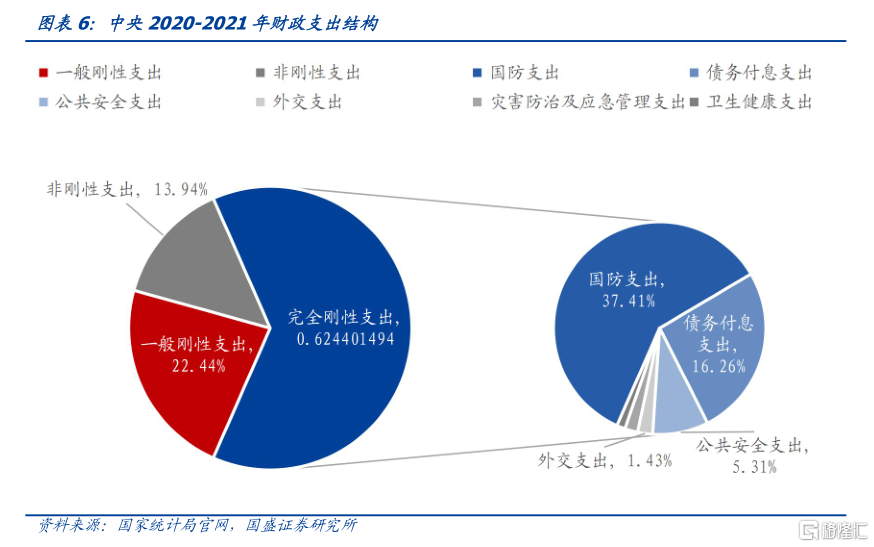

完全剛性支出成為中央第一大支出,佔比62.44%,中央承擔起全國完全剛性支出的37.14%。依據前文支出分類,一般公共服務支出中,僅人大、政協事務等屬於完全剛性支出,僅商務事務等小部分屬於非剛性支出,其餘均為一般剛性支出,因此以下統計將一般公共服務支出歸類為一般剛性支出。那麼,完全剛性支出包括衞生健康、國防等6項支出;非剛性支出包括交通運輸、商業服務等5項支出;一般剛性支出包括一般公共服務、教育等11項支出。2020-2021年中央平均完全剛性支出佔比達62.44%,是全國完全剛性支出的37.14%;而2020-2021年中央平均一般剛性支出、非剛性支出佔比分別約22.44%、13.94%。具體而言,國防、公共安全、糧油物資儲備、外交等完全剛性支出分別佔中央一般公共預算支出的37.41%、5.31%、3.33%、1.43%。可見中央是完全剛性支出的重要承擔者,尤其是外交、國防和糧油物資儲備支出,中央分別承擔起全國的99.69%、98.24%和56.31%。

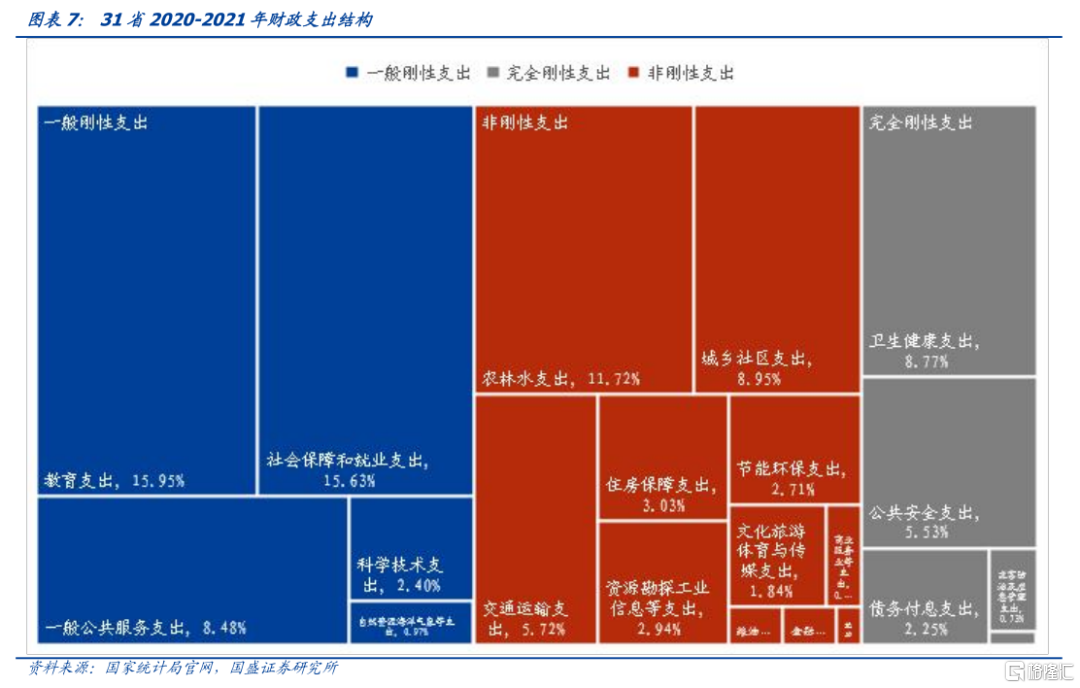

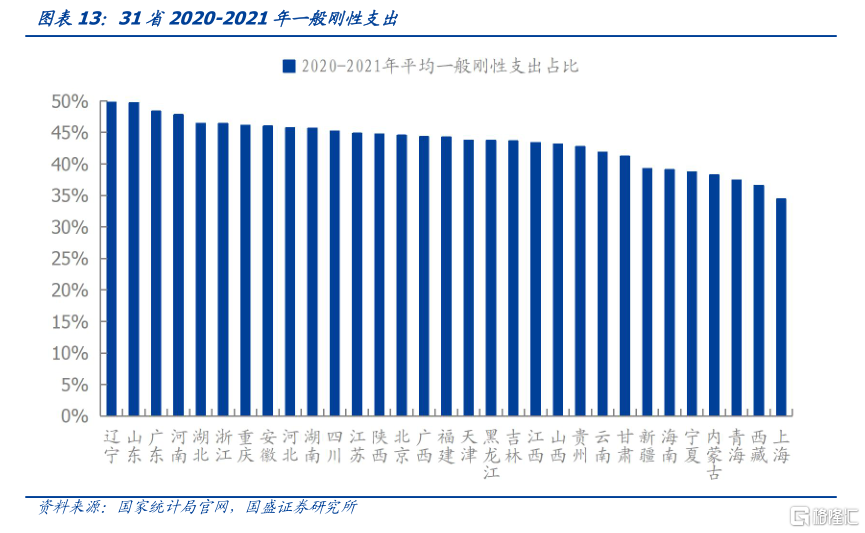

一般剛性支出成為地方第一大支出,佔比約43.45%;地方資金較少流向完全剛性支出,佔比僅17.40%。與中央支出結構不同的是,2020-2021年各省平均一般剛性支出佔比約43.45%,而剛非性支出佔比約38.51%,完全剛性支出佔比僅17.40%。具體而言,這3類支出的主要支付項目分別為:一般剛性支出中的教育(15.95%)、社會保障和就業支出(15.63%);完全剛性支出中的衞生健康(8.77%)、公共安全支出(5.53%);非剛性支出中的農林水(11.72%)、城鄉社區支出(8.95%)。

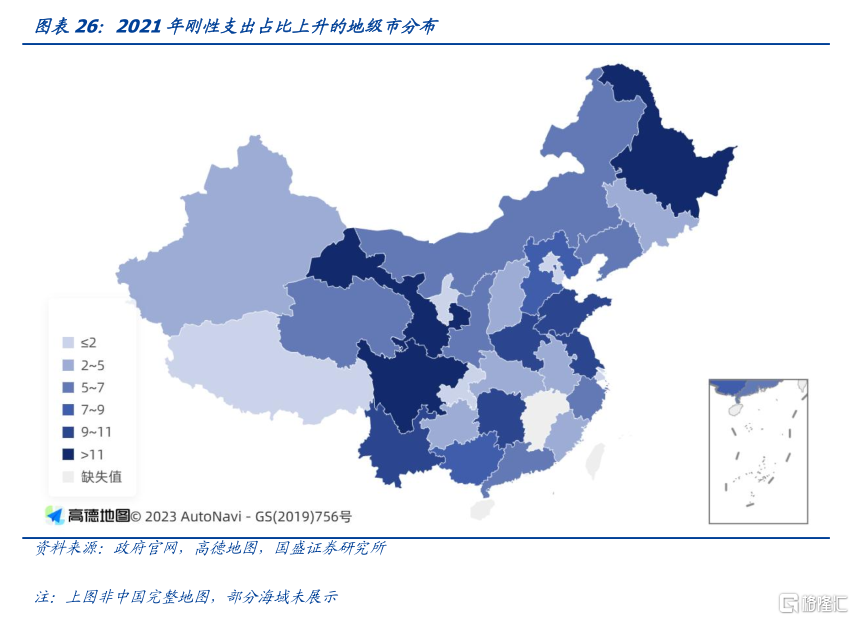

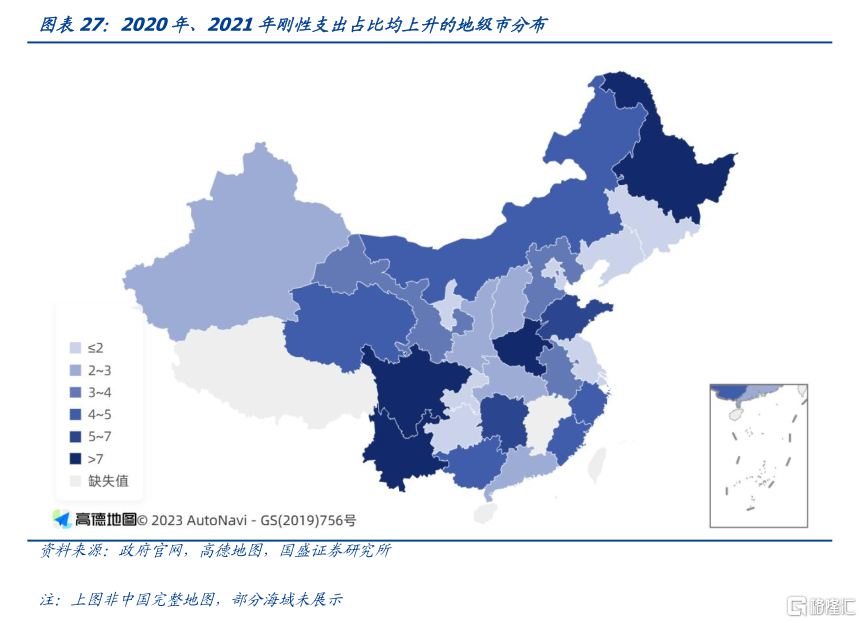

183個地級市2021年剛性支出佔比較2020年出現上升趨勢,其中113個地級市2020年、2021年剛性支出佔比均同比上升,財政緊張度有所提升。在2021年剛性支出佔比較2020年出現上升趨勢的183個地級市中,14個位於四川省,而甘肅省、黑龍江省、河南省、雲南省也都有超過10個。2020年、2021年剛性支出佔比同比增長率的平均值超過15%的地級市有6個。剛性支出佔比的上升往往意味着這些地區財政捉襟見肘程度的加劇。

風險提示:分類統計不合理;地方財力下滑

報吿正文

財政收入和支出的總量是衡量財力的一個維度,但另一方面,財政支出的結構也是觀察財政狀況的重要維度。如果地方政府絕大多數財力都流向了難以壓縮的剛性支出,則可能意味着政府財政迴旋餘地較弱。面對多個領域的支出需求,政府如何安排有限的財政資金?本文通過對財政支出分類及支出剛性的討論,分析財政支出結構以瞭解中央和地方政府對資金流向的選擇。

1、一般公共預算:三大功能性支出

政府功能主要通過一般公共預算實現,其中財政支出是政府實現功能的主要方式。一般公共預算是以税收為主體的財政收入,安排用於保障和改善民生、推動經濟社會發展、維護國家安全、維持國家機構正常運轉等方面的收支預算。2021年其收入佔財政總收入約50.57%,其支出佔財政總支出約54.68%。

一般公共預算支出按照其主要用途可以劃分為經濟建設費類、社會文教費類、基本政府職能支出和其他支出[1]。各類支出科目下,按照支出功能可以進一步劃分為:一般公共服務支出,外交、公共安全、國防支出,農業、環境保護支出,教育、科技、文化、衞生、體育支出,社會保障及就業支出和其他支出。

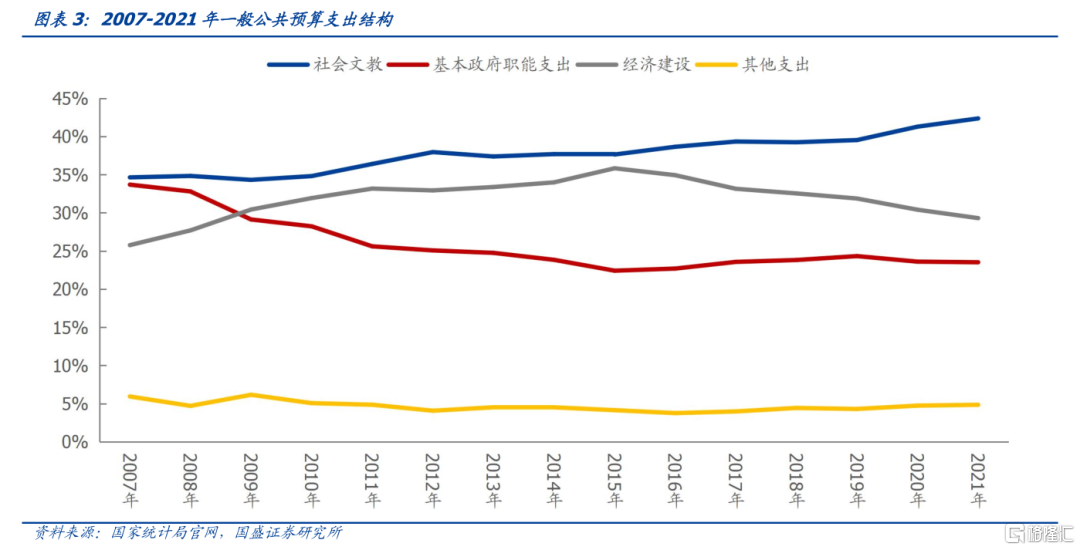

社會文教等民生支出佔比最大,其佔比由2007年的34.63%上升至2021年的42.35%。社會文教費類包括教育、社會保障、衞生健康、科技等民生支出,2021年社會文教支出佔一般公共預算支出約42.35%,成為一般公共預算支出最大的板塊。其中的教育支出佔一般公共預算的比重為15.25%,是社會文教費類第一大支出,也是一般公共預算的第一大支出,其支出佔GDP的比例已連續十年超過4%,教育服務經濟社會發展能力顯著增強。

經濟建設支出是一般公共預算的第二大支出,2021年佔比29.29%。經濟建設費類包括農林水、城鄉社區、交通運輸等支出,2021年其支出佔一般公共預算支出約29.29%,是一般公共預算支出的第二大板塊。經濟建設費類中,農林水佔比最大,達30.62%,體現了國家政府對“三農”事務、鄉村振興等方面的重視。

以一般公共服務支出為代表的行政成本得到有效控制,其佔比由2007年的17.1%下降至2021年的8.09%。基本政府職能支出主要包括一般公共服務、國防、公共安全支出,其支出佔一般公共預算支出的比重約為23.51%。其中,一般公共服務支出主要用於保障機關事業單位正常運轉,支持各機關單位履行職能,保障各機關部門的項目支出需要等,是基本政府職能支出的最大板塊。而我國以一般公共服務支出為代表的行政成本偏高等現象引發社會關注,因此政府在加強行政經費管理方面出台了許多政策辦法,提出加強預算管理改革、壓減政府部門一般性支出等措施並取得一定成效。2021年一般公共服務支出約2萬億元,同比下降0.9%,其佔一般公共預算支出的比重也由2007年的17.1%下降至8.09%。

2021年其他支出僅佔4.85%,其中87.63%為債務付息支出。其他支出類包括債務付息支出、債務發行費用支出等。2021年債務付息支出約1.04萬億元,佔一般公共預算支出約4.25%。

2、支出結構:剛性VS非剛性

2.1 剛性支出如何界定?

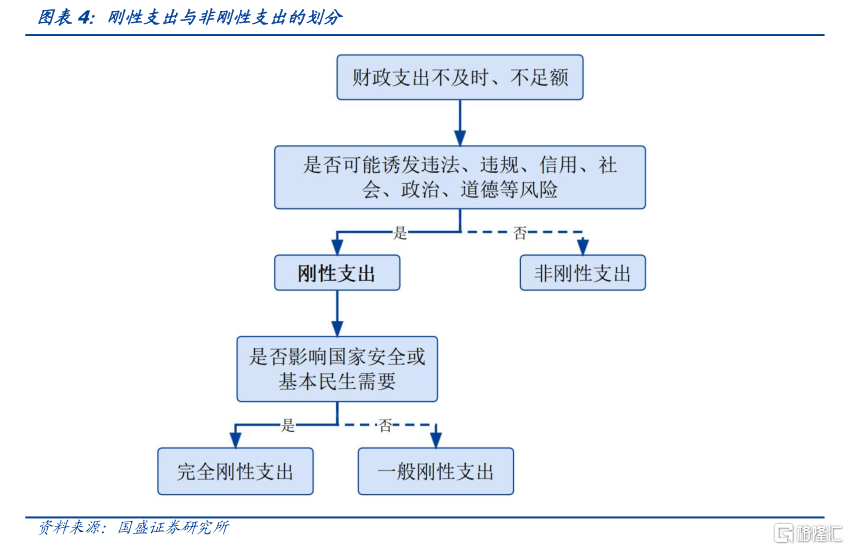

面對多個領域的資金需求,財政支出的剛性將影響政府對資金流向的選擇。財政剛性支出是指當下政府必須支出,否則將承擔違法、違規、信用、社會、政治、道德等風險的財政支出[2];反之即為非剛性支出。在剛性支出中,政府需承擔的風險越小,則其支出越容易壓縮,支出的剛性將越小。

為了便於討論,我們依據支出剛性由強到弱,將財政支出的屬性分為完全剛性支出、一般剛性支出、非剛性支出。其中,完全剛性支出是指只有當支出及時且足額時,才能保證國家安全或滿足人民對安全、健康、温飽等基本民生需要,從而維持社會安全、穩定運轉的財政支出。當財政資金嚴重不足時,完全剛性支出仍然是財政資金必須流向的選擇。例如衞生健康、國防、公共安全、外交等支出不足額或不及時可能影響國家安全和健康、安全等基本民生需要,可能誘發一些影響社會安全、穩定運轉的風險。

一般剛性支出是指當支出不及時或不足額時,將可能誘發違規、道德、信用等風險但並不直接危及國家安全或基本民生需要的財政支出。例如沒有落實政策法規規定的教育、科技等支出,可能誘發違規風險;拖欠養老金等可能誘發道德風險;但以上並不直接危及國家安全或基本民生需要。因此,當財政資金不足時,政府可以在一定程度上壓縮一般剛性支出。

但剛性與非剛性支出、剛性程度的劃分是相對的,當環境、時點等發生變化時,其具體劃分也將改變。例如,沒有發生災害時,災害防治及應急管理支出是非剛性支出而不是完全剛性支出;若地方出台大力發展旅遊業等政策,對當地政府而言,文化旅遊支出將由非剛性支出轉為剛性支出。

2.2 央地間剛性支出的不均衡

2.2.1 中央主要承擔完全剛性支出

完全剛性支出成為中央第一大支出,佔比達62.44%,中央承擔起全國完全剛性支出的37.14%。依據前文支出分類,一般公共服務支出中,僅人大、政協事務等屬於完全剛性支出,僅商務事務等小部分屬於非剛性支出,其餘均為一般剛性支出,因此以下統計將一般公共服務支出歸類為一般剛性支出。那麼,完全剛性支出包括衞生健康、國防等6項支出;非剛性支出包括交通運輸、商業服務等5項支出;一般剛性支出包括一般公共服務、教育等11項支出。2020-2021年中央平均完全剛性支出佔比達62.44%,是全國完全剛性支出的37.14%;而2020-2021年中央平均一般剛性支出、非剛性支出佔比分別約22.44%、13.94%。具體而言,國防、債務付息、公共安全、外交等完全剛性支出分別佔中央一般公共預算支出的37.41%、16.26%、5.31%、1.43%。可見中央是完全剛性支出的重要承擔者,尤其是外交、國防和債務付息支出,中央分別承擔起全國的99.69%、98.24%和56.31%。

2.2.2 地方主要承擔一般剛性支出

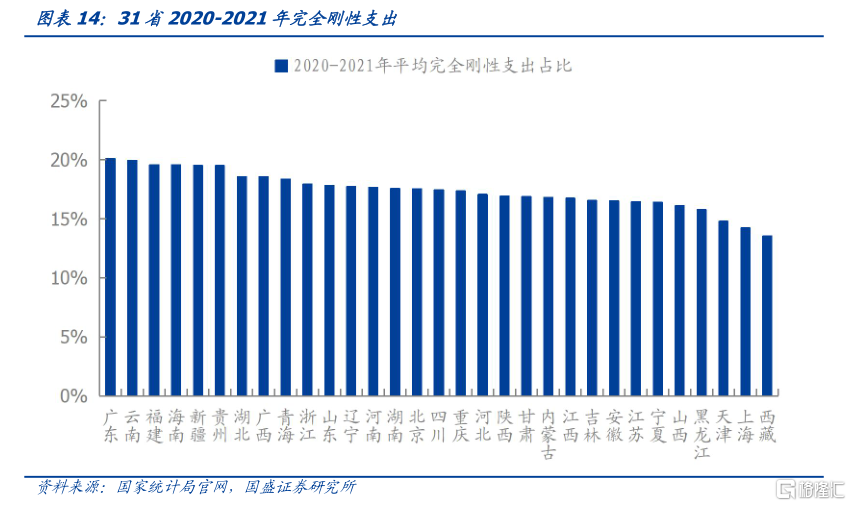

一般剛性支出成為地方第一大支出,佔比約43.45%;地方資金較少流向完全剛性支出,佔比僅17.40%。與中央支出結構不同的是,2020-2021年各省平均一般剛性支出佔比約43.45%,而非剛性支出佔比約38.51%,完全剛性支出佔比僅17.40%。具體而言,這3類支出的主要支付項目分別為:一般剛性支出中的教育(15.95%)、社會保障和就業支出(15.63%);完全剛性支出中的衞生健康(8.77%)、公共安全支出(5.53%);非剛性支出中的農林水(11.72%)、城鄉社區支出(8.95%)。

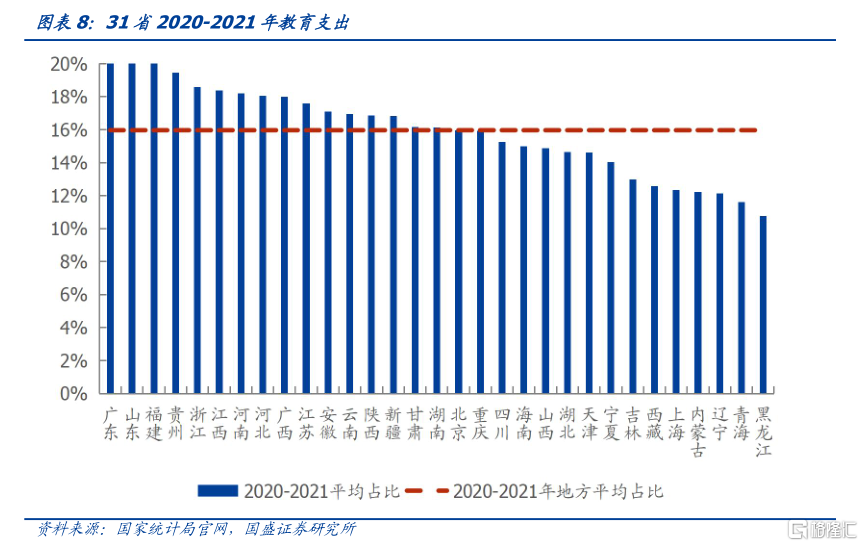

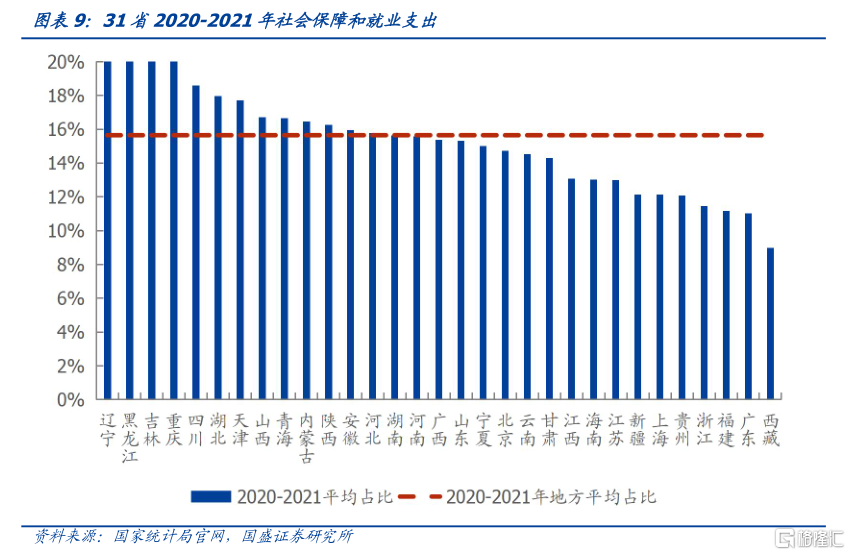

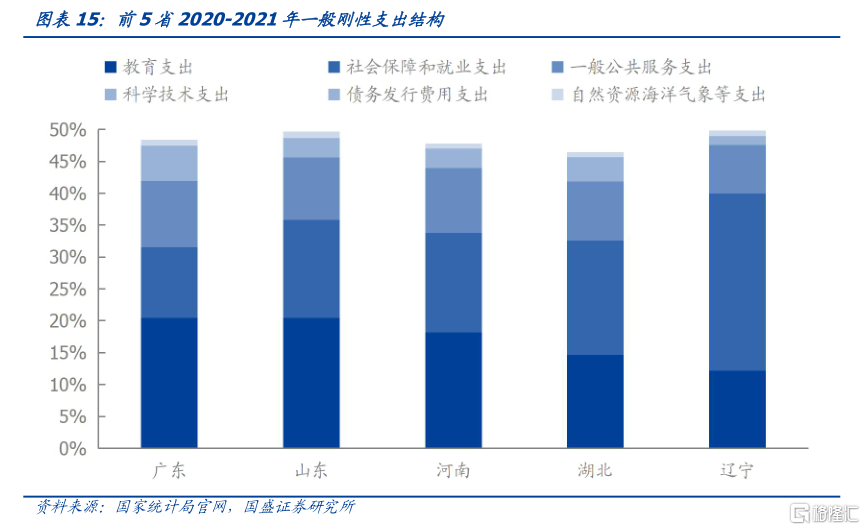

一般剛性支出中,廣東、山東、福建教育支出佔一般公共預算支出的比重最高,東北三省社會保障和就業支出佔比最高,其2020-2021年平均佔比均超過20%。教育、社會保障和就業支出是一般剛性支出的主要支付項目。從2020-2021年各省教育支出平均佔比來看,廣東、山東、福建分別為20.47%、20.46%、20.26%,位列全國前三。從2020-2021年各地級市教育支出平均佔比來看,廣東省茂名市、雲南省文山壯族苗族自治州、福建省莆田區、山東省威海市分別為27.41%、25.15%、24.74%、24.63%,位列全國前四。從2020-2021年各省社會保障和就業支出平均佔比來看,遼寧、黑龍江、吉林分別為27.82%、25.42%、20.53%,位列全國前三。從2020-2021年各地級市社會保障和就業支出平均佔比來看,位列全國前20的地級市均位於東北三省,其中黑龍江伊春市、遼寧省撫順市、吉林省吉林市分別為32.74%、31.11%、31.02%,位列全國前三。

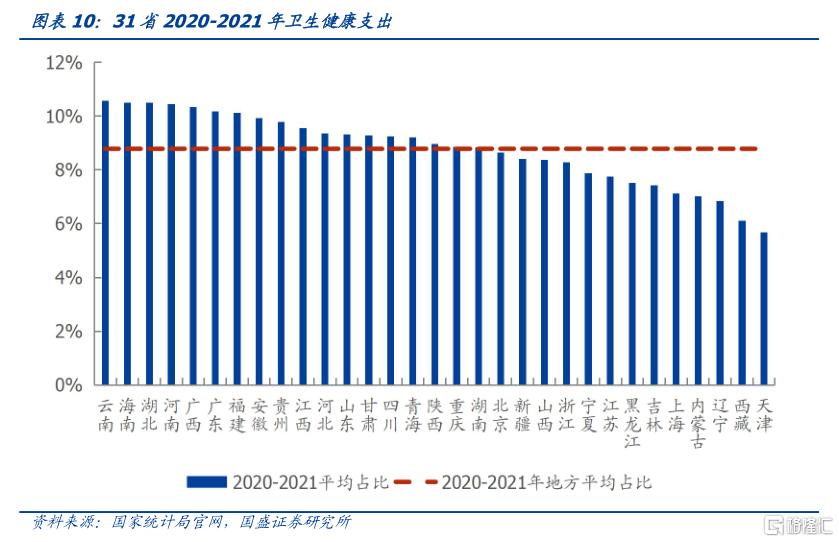

完全剛性支出中,雲南、海南、湖北等7省2020-2021年平均衞生健康支出佔比超10%。衞生健康、公共安全、債務付息支出是完全剛性支出的主要支付項目。從2020-2021年各省衞生健康支出平均佔比來看,雲南以10.57%位列全國第一;海南、湖北、河南、廣西、廣東、福建6省該佔比也超過10%。從2020-2021年各地級市衞生健康支出平均佔比來看,海南省儋州市、安徽省淮北市、四川省攀枝花市、廣東省揭陽市分別為18.21%、18.21%、16.75%、16.00%,位列全國前四。

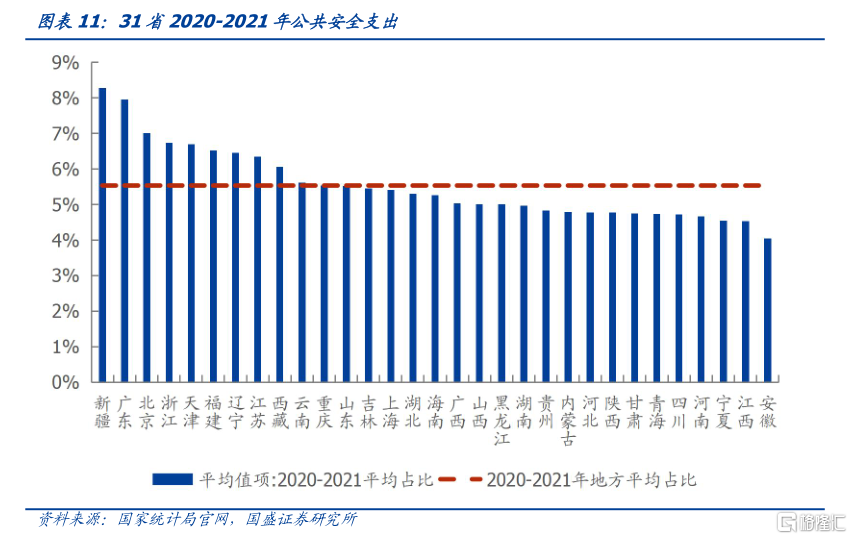

完全剛性支出中,新疆、廣東、北京公共安全支出佔比超7%。從2020-2021年各省公共安全支出平均佔比來看,新疆、廣東、北京分別為8.29%、7.95%、7.01%,位列全國前三。從2020-2021年各地級市公共安全支出平均佔比來看,位列全國前12的地級市均位於新疆和廣東,其中廣東省汕頭市、新疆克孜勒蘇柯爾克孜自治州、克拉瑪依市分別為13.88%、13.51%、12.99%,位列全國前三。

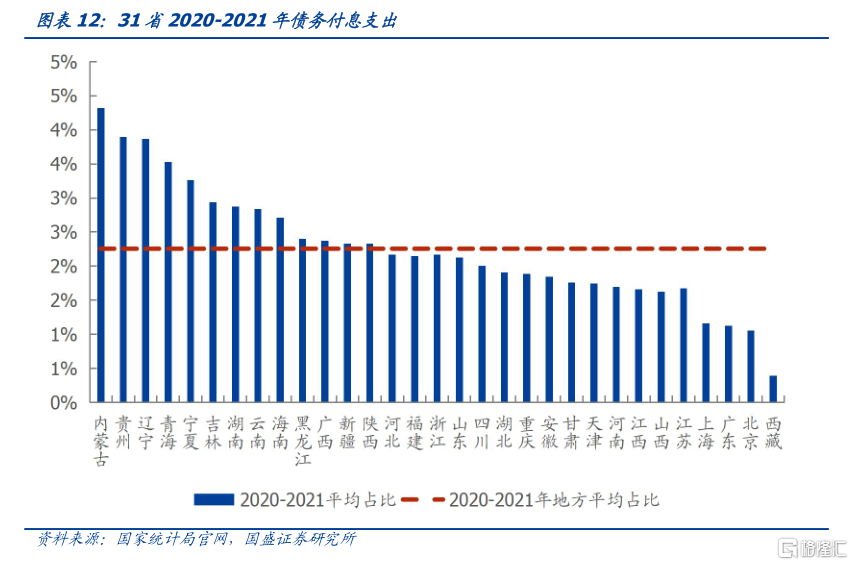

完全剛性支出中,內蒙古、貴州、遼寧、青海債務付息支出佔比超3.5%。從2020-2021年各省債務付息支出平均佔比來看,內蒙古、貴州、遼寧、青海分別為4.32%、3.90%、3.86%、3.53%,位列全國前四。從2020-2021年各地級市債務付息支出平均佔比來看,位列全國前10的地級市均位於遼寧、內蒙古和貴州,其中遼寧省營口市和盤錦市、內蒙古呼和浩特市分別為9.67%、9.33%、8.18%,位列全國前三。

5省份近兩年平均剛性支出佔比超65%,主要原因是其一般剛性支出較高,但不同地方一般剛性支出的主要項目有所差異。2020-2021年平均剛性支出佔比超65%的5個省份依次是:廣東、山東、遼寧、河南、湖北。以上5個省份2020-2021年平均一般剛性支出佔比均超過46%,位於全國前五,而完全剛性支出佔比並未顯著高於其他地方。具體而言,廣東、山東、河南的一般剛性支出更多流向教育領域;遼寧、湖北的資金則更多流向社會保障和就業支出。

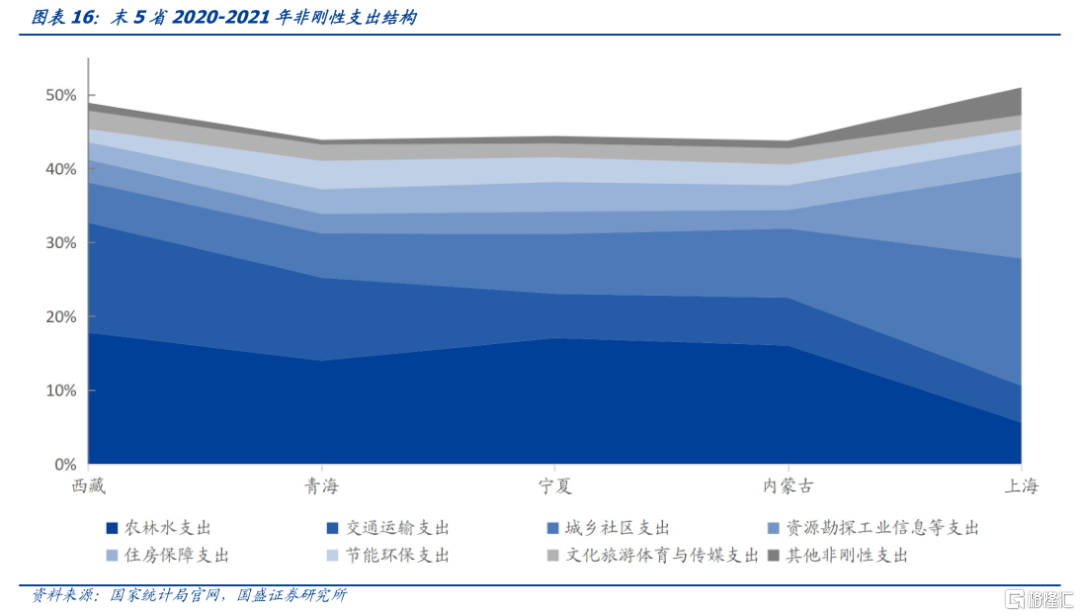

上海、西藏、內蒙古、寧夏、青海剛性支出佔比位於末位,資金更多流向農林水、交通運輸、城鄉社區、資源勘探工業信息等非剛性支出。其中,位於西部的西藏、青海、寧夏、內蒙古的資金更多流向農林水支出,西藏、青海的交通運輸支出佔比也顯著高於其他地方。從2020-2021年農林水支出的平均佔比上看,西藏、青海、寧夏、內蒙古均超過14%,在全國位於較高水平。從2020-2021年交通運輸支出的平均佔比上看,西藏、青海分別為14.88%、11.24%,位列全國前2名。而位於東部的上海資金更多流向城鄉社區、資源勘探工業信息支出,其2020-2021年城鄉社區、資源勘探工業信息等支出的平均佔比分別為17.25%、11.64%,均位列全國第一。

2.3 地級市財政支出結構

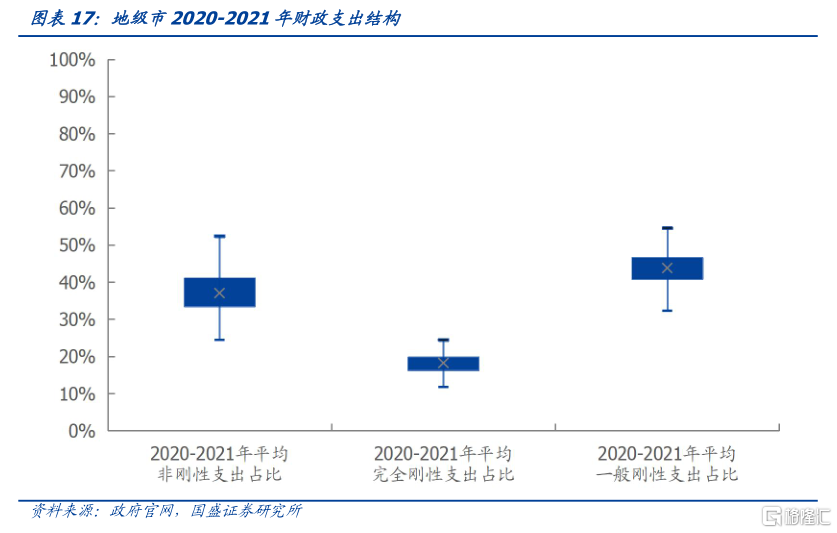

與省份財政支出結構相似,地級市一般公共預算支出以一般剛性支出為主,其2020-2021年平均佔比為43.58%;其次是非剛性支出,其2020-2021年平均佔比約37.40%。從2020-2021年地級市各類支出平均佔比來看,一般剛性支出佔比主要位於40.84%至46.54%區間,完全剛性支出佔比主要位於16.28%至19.74%區間,非剛性支出佔比主要位於33.49%至41.03%區間。

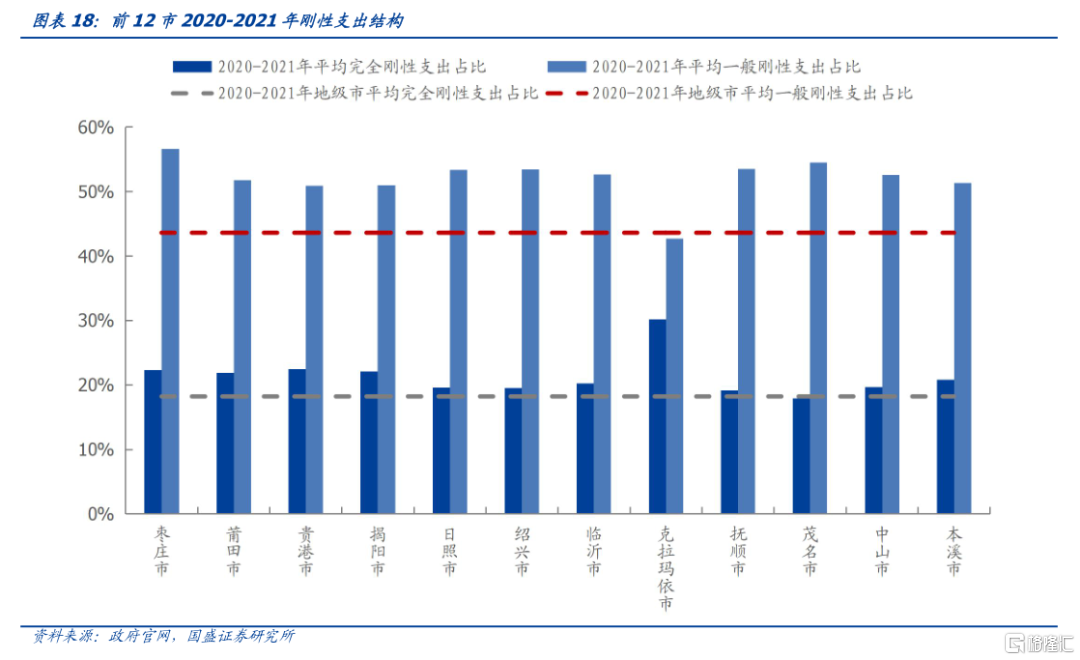

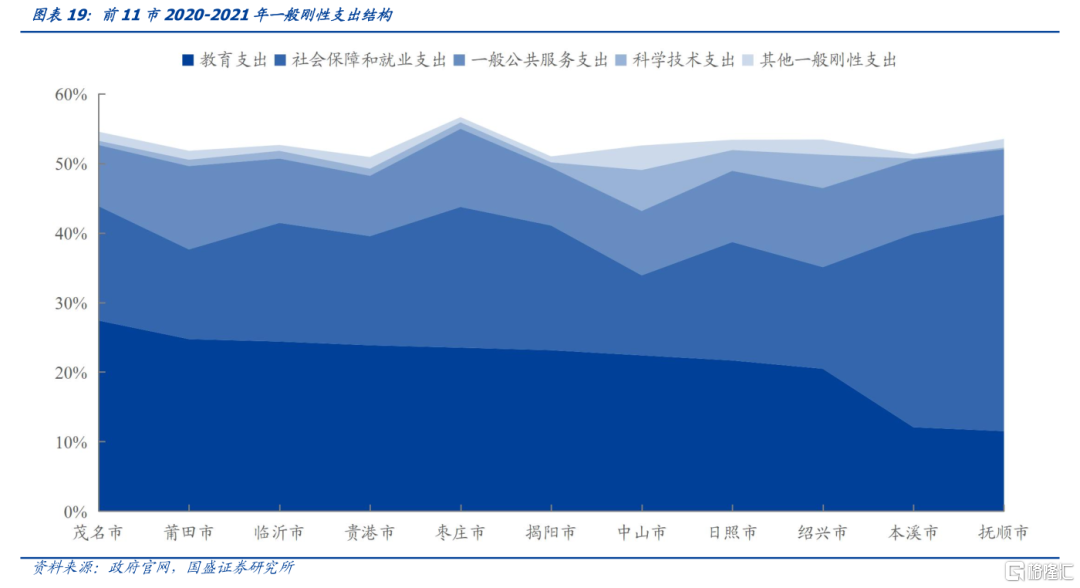

12個地級市近兩年平均剛性支出佔比超72%,主要原因是其一般剛性支出均顯著超過全國43.58%的平均水平,但不同地方一般剛性支出的主要項目有所差異。2020-2021年平均剛性支出佔比超過72%的地級市有山東省的棗莊市、日照市和臨沂市、福建省的莆田市、廣西的貴港市、廣東省的揭陽市、茂名市和中山市、浙江省的紹興市、遼寧省的撫順市和本溪市、新疆的克拉瑪依市。除了克拉瑪依市外,餘下11市2020-2021年平均一般剛性支出佔比均顯著高於全國43.58%的平均水平。在這11市中,遼寧省撫順市和本溪市的一般剛性支出更多流向社會保障和就業支出;其餘9市的資金均更多流向教育領域,中山市、日照市、紹興市的科學技術支出佔比也顯著高於其他地方。而克拉瑪依市的2020-2021年平均完全剛性支出佔比顯著超過全國18.20%的平均水平,資金主要流向公共安全支出。其2020-2021年平均公共安全支出佔比達12.99%,位於全國前三。

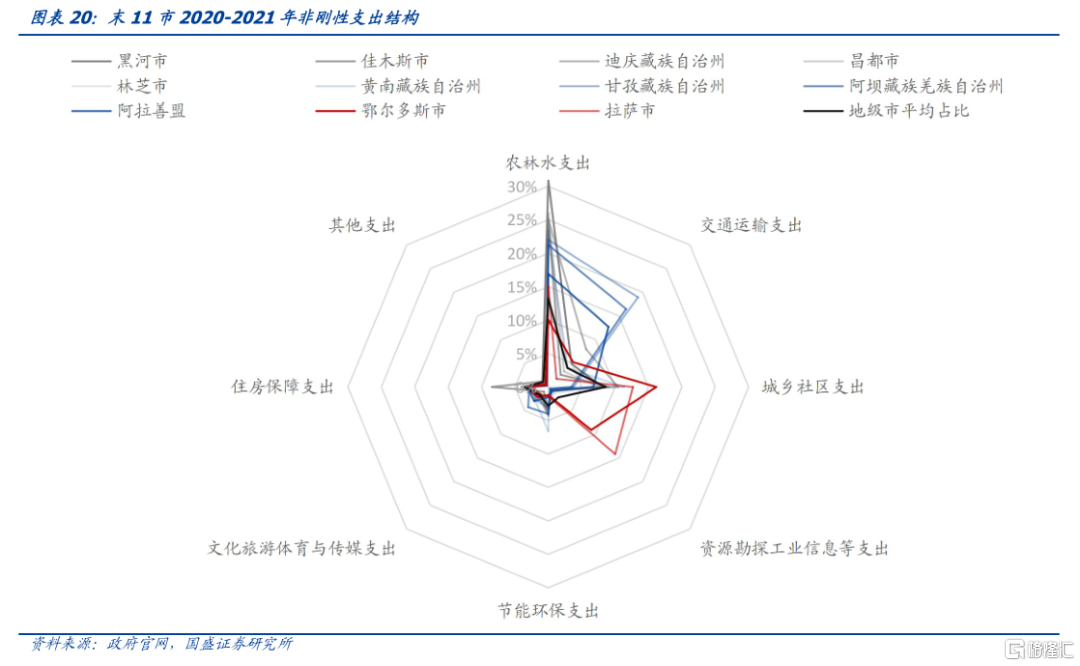

11個地級市近兩年平均剛性支出佔比低於50%[3],位於全國末位,資金更多流向農林水、交通運輸、城鄉社區、資源勘探工業信息等非剛性支出。2020-2021年平均剛性支出佔比位於末位的地級市依次是拉薩市、甘孜藏族自治州、阿壩藏族羌族自治州、迪慶藏族自治州、黑河市、林芝市、昌都市、阿拉善盟、黃南藏族自治州、佳木斯市、鄂爾多斯市。其中,黑龍江省的黑河市和佳木斯市、雲南省的迪慶藏族自治州、西藏的昌都市和林芝市、青海省的黃南藏族自治州、四川省的甘孜藏族自治州和阿壩藏族羌族自治州、內蒙古的阿拉善盟資金更多流向農林水支出,其2020-2021年農林水支出平均佔比均超過16%,位於全國較高水平。甘孜藏族自治州、阿壩藏族羌族自治州、阿拉善盟的交通運輸支出佔比也顯著高於其他地方,其2020-2021年交通運輸支出平均佔比均超過12%,位列全國前四。而拉薩市、鄂爾多斯市的資金更多流向城鄉社區、資源勘探工業信息支出,其2020-2021年城鄉社區、資源勘探工業信息等支出平均佔比均超過9%,位於全國較高水平。

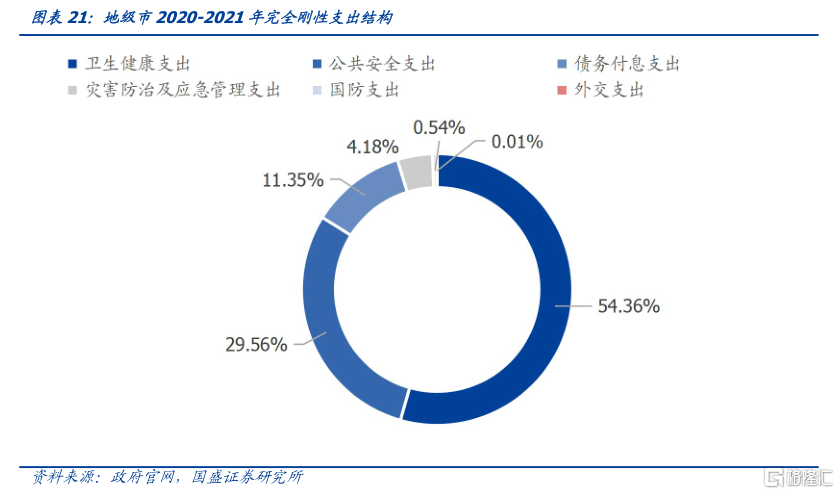

與省份完全剛性支出結構一致,地級市完全剛性支出以衞生健康支出為主,其佔完全剛性支出的比重達54.36%;其次是公共安全支出,佔比約29.56%。從2020-2021年地級市各項非剛性支出佔一般公共預算支出的比例看,衞生健康支出佔比達10.00%,公共安全支出佔比約4.93%,債務付息支出佔比約2.25%,災害防治及應急管理支出、糧油物資儲備支出、國防支出和外交支出佔比均低於1%。

3、哪些地方財力更健康?

非剛性支出的支出彈性較大,當剛性支出需求增大時,可以用於彌補剛性支出缺口,因此非剛性支出佔比的提升表明地方財力較為健康,而剛性支出佔比的提升表明地方財力更為掣肘。

3.1 非剛性支出佔比提升:財力更健康

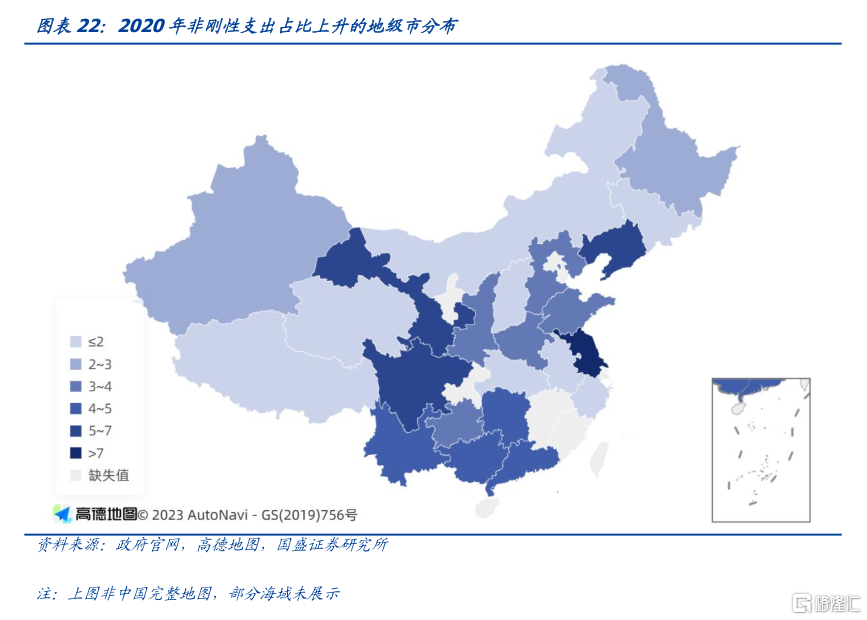

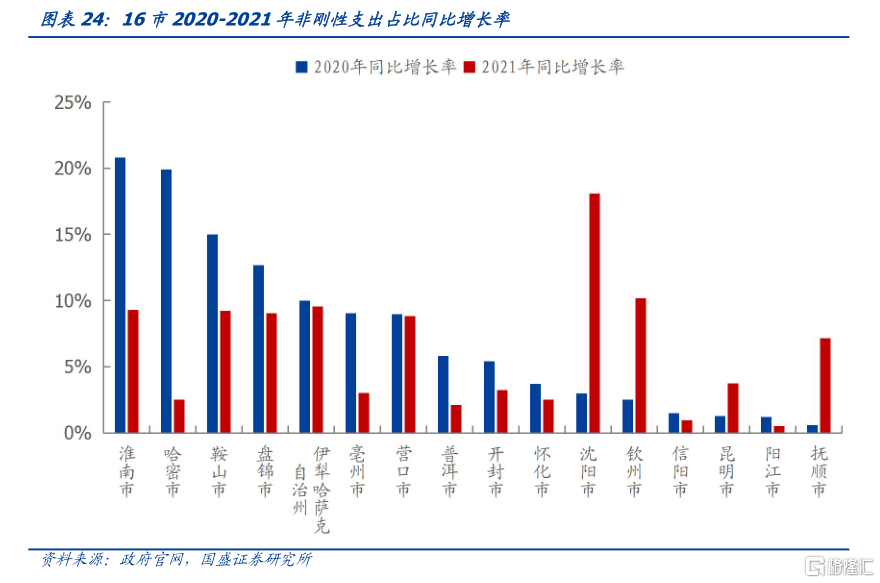

86個地級市2020年非剛性支出佔比較2019年出現上升趨勢,其中安徽省淮南市、黑龍江雞西市同比上升超20%。在2020年非剛性支出佔比較2019年出現上升趨勢的86個地級市中,8個位於江蘇省,甘肅省、遼寧省分別有7個,四川省有6個。2020年非剛性支出同比上升超10%的地級市有13個,依次是安徽省淮南市、黑龍江省雞西市、廣東省江門市、吉林省四平市、新疆哈密市、廣東省佛山市、四川省雅安市、內蒙古烏蘭察布市、遼寧省鞍山市、山東省濱州市、四川省宜賓市、遼寧省泰州市、西藏林芝市。

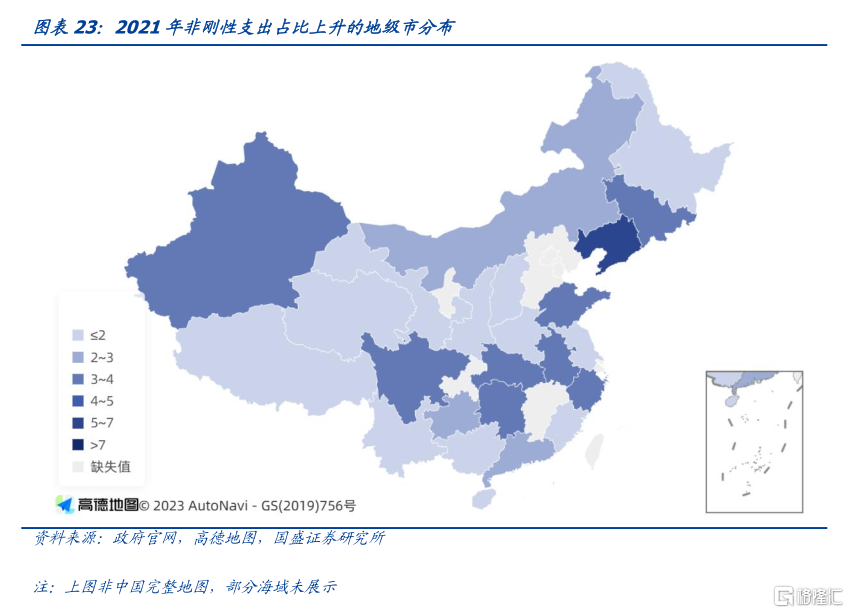

63個地級市2021年非剛性支出佔比較2020年出現上升趨勢,其中16個地級市2020年、2021年非剛性支出佔比均同比上升。在2021年非剛性支出佔比較2020年出現上升趨勢的64個地級市中,7個位於遼寧省,安徽省、湖南省、吉林省等均有4個。2020年非剛性支出同比上升超20%的地級市有6個,依次是廣東省東莞市、吉林省吉林市、廣東省雲浮市、吉林省遼源市、山西省陽泉市、吉林省通化市。2020年、2021年非剛性支出佔比均同比上升的地級市有16個,分別為:安徽省淮南市和毫州市、新疆哈密市和利益哈薩克自治州、遼寧省鞍山市、盤錦市、瀋陽市、撫順市和營口市、雲南省普洱市和昆明市、河南省開封市和信陽市、湖南省懷化市、廣西欽州市、廣東省陽江市。

3.2 剛性支出佔比提升:財力更掣肘

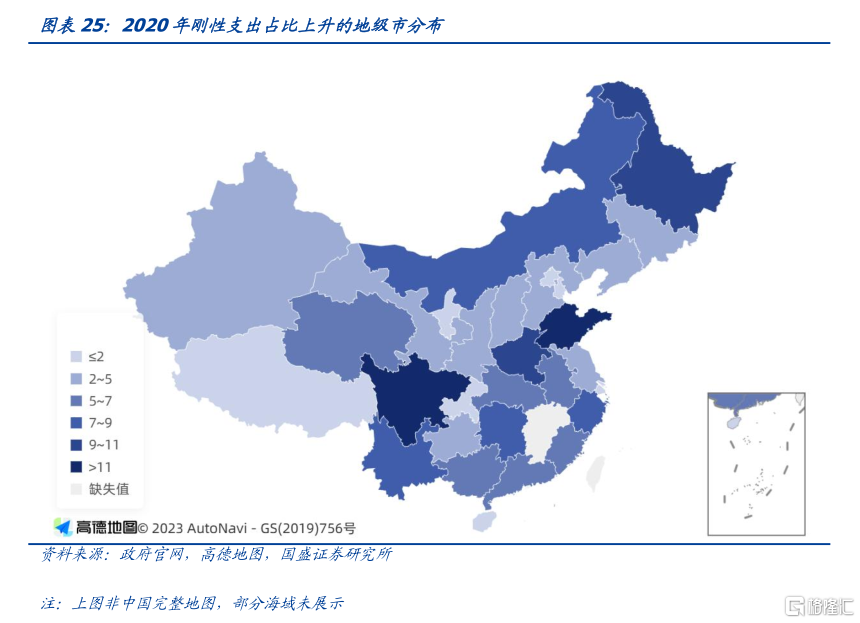

163個地級市2020年剛性支出佔比較2019年出現上升趨勢,其中廣東省汕尾市、雲浮市等6市同比上升超20%。在2020年剛性支出佔比較2019年出現上升趨勢的163個地級市中,山東省、四川省分別有12個,河南省、黑龍江省分別有10個。2020年剛性支出同比上升超20%的地級市有6個,依次是廣東省汕尾市、雲南省怒江傈僳族自治州、廣東省雲浮市、新疆烏魯木齊市、內蒙古巴彥淖爾市、黑龍江鶴崗市。

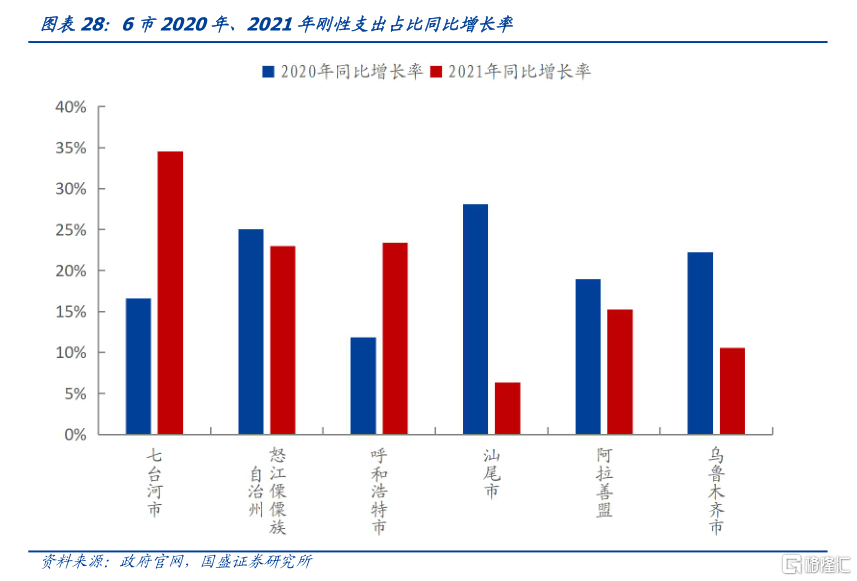

183個地級市2021年剛性支出佔比較2020年出現上升趨勢,其中113個地級市2020年、2021年剛性支出佔比均同比上升。在2021年剛性支出佔比較2020年出現上升趨勢的183個地級市中,14個位於四川省,甘肅省、黑龍江省、河南省、雲南省也都有超過10個。2020年剛性支出同比上升超20%的地級市有5個,依次是黑龍江省七台河市、西藏林芝市、青海省海北藏族自治州、內蒙古呼和浩特市、雲南省怒江傈僳族自治州。2020年、2021年剛性支出佔比均同比上升的地級市有113個,其中河南省、黑龍江省、四川省分別有9個,8個位於雲南省,7個位于山東省。其中,2020年、2021年剛性支出佔比同比增長率的平均值超過15%的地級市有6個,分別是黑龍江省七台河市、雲南省怒江傈僳族自治州、內蒙古呼和浩特市、廣東省汕尾市、內蒙古阿拉善盟、新疆烏魯木齊市。

風險提示

分類統計不合理:關於剛性支出的分類可能與實際存在差異

地方財力下滑:地方財力下滑可能導致城投風險上升

參考資料:

[1] 李冰冰,汪德華.1950—2021年中國財政支出科目體系的歷史演變[J].財經智庫,2022,7(04):33-58+145-146.

[2] 王振宇,司亞偉,成丹.基層財政“三保”壓力:歷史演進、現實症結與長效機制構建[J].財政研究,2020,(08):23-39.

[3] 此處剛性支出佔比較低,可能是因為本文對剛性支出的分類與實際存在差異,對於末11市而言農林水等支出不一定為非剛性支出。

注:本文節選自國盛證券研究所於2023年4月27日發佈的研報《從剛性支出看財政壓力》,報吿分析師:楊業偉 S0680520050001;趙增輝 S0680522070005

More Content